مالکیت شرکتی. اموال شرکتی و روند توسعه آن Yakushko Lyubov Vladimirovna انواع اموال شرکتی

کار فارغ التحصیل

1.1 مفهوم و ساختار مالکیت شرکتی

ابتدا بیایید به تعریف شرکت نگاه کنیم. کاملترین تعریف را میتوان در «فرهنگ بزرگ تجاری» یافت: «شرکت شکل گستردهای از سازمانهای تجاری در کشورهایی با اقتصاد بازار توسعهیافته است که مالکیت مشترک، وضعیت قانونی و تمرکز وظایف مدیریتی را در دستان شرکتها فراهم میکند. رده بالایی از مدیران حرفه ای (مدیران) که روی آنها کار می کنند، استخدام خواهم کرد."

از این تعریف به دست می آید که حداقل باید چندین شرط اساسی برای عملکرد موفقیت آمیز یک شرکت وجود داشته باشد: توسعه اقتصادی، کارآفرینی تحت تسلط جمعیت، همزیستی اشکال مختلف مالکیت (محافظت شده توسط دولت و مورد احترام مردم). تعداد کافی از مدیران حرفه ای (مدیران). بنابراین، تا زمانی که این شرایط برآورده نشود و پیش نیازهای نظارتی و اقتصادی لازم برای عملکرد موفقیتآمیز شرکتها در سراسر ایالت (در یک منطقه خاص) یا در یک صنعت خاص ایجاد شود، صحبت از اجرای مؤثر حاکمیت شرکتی زود است. .

قبل از پرداختن به مفهوم اموال شرکتی، مناسب به نظر می رسد که اجزای اصلی مفهوم مالکیت به عنوان حق مالکیت را به تفصیل بیان کنیم و مهم ترین جنبه های دارایی شرکت را برجسته کنیم و تفاوت اساسی بین مفهوم مالکیت شرکتی و دارایی سهامداران را نشان دهیم.

شرکت سهامی به عنوان مشارکت کننده در فرآیندهای بورس کالا و تولید، هم در مقیاس اقتصاد ملی یک کشور و هم در مقیاس جهانی با فرآیند انباشت سرمایه ارتباط مستقیم دارد. از دیدگاه اقتصاد سیاسی، فرآیند انباشت سرمایه گسترش مداوم پایه منابع برای بازتولید سود است که انگیزه اصلی برای فعالیت کارآفرینی است. منابعی که از هر فرآیند تولیدی پشتیبانی می کنند از ترکیبی از منابع تجدیدپذیر و غیر قابل تجدید ارزش های ملموس و ناملموس تشکیل شده اند.

از نقطه نظر قانون مدنی، توسعه اشکال ادغام حقوق مالکیت فردی متفاوت در یک مالکیت جمعی واحد، این سؤال را مطرح می کند که حقوق و وظایف مستقیم مالک از حقوق و وظایف مدیر دارایی جدا شود. در شرکت سهامی بخصوص با توسعه شرکت های سهامی آزاد، کارکرد اقتصادی جداگانه ای از مدیریت سرمایه اعم از تولیدی، انسانی و پولی مشخص می شود.

سهامداران - مالکان سرمایه پولی خود را به مدیر واگذار می کنند که موظف است تمام منابع تولیدی لازم را برای دریافت رانت به صورت سود سهام - بخشی از سود خالص که هدف سهامداران است - به هم متصل کند.

مالکیت سهامداران، از دیدگاه اقتصادی، ارزش کمی است که واحدهای استاندارد حقوق مالکیت (مثلاً سهام) را در یک شرکت سهامی خاص خلاصه می کند. در ابتدا، حقوق مالکیت با میزان سرمایه پولی سرمایه گذاری شده در فرآیند تولید تعیین می شود. با این حال، اثربخشی سرمایه و سود به هزینه های فکری مدیر و منابع طبیعی مورد استفاده در تولید بستگی دارد. منشاء دارایی، روند حفظ و افزایش آن توسط مجموعه ای از عوامل تعیین می شود که هزینه های واقعی منابع خاصی را برای تولید سود در نظر می گیرند. به همین دلیل است که در خود مالکیت سهامی تعارض وجود دارد: هنگامی که عملکرد مالک از وظایف شرکت کنندگان مستقیم در فرآیند تولید جدا می شود، تقسیم کمی حقوق مالکیت می تواند بدون ارتباط مستقیم با اندازه انجام شود. سرمایه پولی

مفهوم مالکیت شرکتی معنای کاملاً متفاوتی دارد. با توسعه شکل سهامی مالکیت، حقوقی که صاحبان منابع تولید از آن برخوردار هستند شکل می گیرد. چنین حقوقی برای تأثیرگذاری بر فرآیند تولید مجموعه ای از اشکال کنترل بر فعالیت های یک شرکت سهامی را تشکیل می دهد.

مالکان جدید با مشکل تشکیل یک سیستم مدیریتی مواجه بودند که منافع سهامداران، مدیران و کارکنان استخدام شده را در نظر بگیرد. در عمل، انتخاب یک استراتژی توسعه برای هر شرکت سهامی و هماهنگ کردن منافع شرکت کنندگان ضروری شد.

شرکت های سهامی در کشورهای خارجی با اقتصاد بازار توسعه یافته دارای نوعی فلسفه مدیریتی هستند که کار را بر اساس قوانین توافق شده تعیین می کند که توسط همه رعایت می شود: سهامداران، مدیران، کارکنان. مکانیسم های مختلفی برای اعمال کنترل موثر بر حاکمیت شرکتی وجود دارد. اولین مکانیسم کنترل، بازارهای محصول است: تحت تهدید دائمی ورشکستگی در شرکتهایی که عملکرد ضعیفی دارند، مدیران با در نظر گرفتن منافع همه گروههای شرکت شروع به کارآمدتر میکنند.

دومین مکانیسم کنترلی بازار مالی است: این امکان را برای مالکانی که علاقه خود را نسبت به فعالیت های شرکت سهامی از دست داده اند، فراهم می کند تا سهام خود را بفروشند و در نتیجه سهم خود را از سرمایه آن خارج کنند. تهدید مهاجرت دسته جمعی مالکانی که قبلاً سرمایه خود را در اختیار شرکت قرار داده اند به طور قابل توجهی بر رفتار مدیران تأثیر می گذارد که باید به دنبال منابع دیگر سرمایه باشند زیرا اساساً خطر از دست دادن شغل خود را دارند.

هر جامعه ای دارای مجموعه معینی از کالاهای مادی است که در چارچوب یک دولت جداگانه، ثروت ملی آن را تشکیل می دهد. مصرف ثروت ملی که برای تامین نیازها و منافع افراد جامعه (شهروندان و نهادهای عمومی مختلف) انجام میشود، از طریق تصاحب آن محقق میشود. تصاحب در توسعه تاریخی خود از اشکال مختلف عبور می کند و توسعه یافته ترین شکل مالکیت را به دست می آورد.

روند این توسعه در سیستم هنجارهای حقوقی که در حال حاضر حقوق مالکیت را در تثلیث تصرف، تصرف و استفاده در نظر می گیرند، تثبیت می شود.

از این منظر، مفهوم مالکیت، قبل از هر چیز، قانونی است و فهرست مشخصی از حقوق را در رابطه با عناصر فردی ثروت ملی مشخص می کند. به عبارت دیگر، مال، رابطه ای است بین یک فرد و یک گروه یا اجتماع از موضوعات، از یک سو، و هر جوهری از جهان مادی (شیء)، از سوی دیگر، شامل استفاده دائمی یا موقت، جزئی یا کامل. ، بیگانگی ، قطع ارتباط ، تصاحب یک مال. اجرای حقوق مالکیت شامل تفکیک موضوع و موضوع این فرآیند پیچیده است.

در قوانین فعلی، موضوعات احتمالی حقوق مالکیت به شرح زیر تعریف شده است: اینها شهروندان، اشخاص حقوقی، فدراسیون روسیه، نهادهای تشکیل دهنده فدراسیون روسیه، شهرداری ها هستند.

اگر در نظر بگیریم که تولید و مصرف غیرتولیدی ثروت ملی اهداف و نظام منافع هر موضوع دارایی را تشکیل می دهد، طبقه بندی آنها در بالا باید جامع تلقی شود، زیرا امکان تحقق شخصی (فردی) را فراهم می کند. منافع شهروندان فردی، منافع جمعی (گروهی) کارکنان و سازمان ها، و همچنین جمعیت نهادهای شهری و سرزمینی و به طور کلی منافع دولتی.

اجرای سیستم های منافع افراد دارایی در مورد مصرف کالاهای مختلف توسط آنها از طریق تصاحب آنها انجام می شود که منعکس کننده کلیت شرایط اجتماعی لازم برای انجام هرگونه اقدام بر روی عناصر محدود ثروت ملی است.

مظهر واقعی تصرف، استفاده است که به معنای استفاده از یک مال مطابق با هدف آن به منظور کسب منفعت است و وجود مجموعه ای از شرایط مصرف خاص مصرف کننده خاص را پیش فرض می گیرد.

حق استفاده و استفاده واقعی را نباید یکسان دانست. این حق می تواند توسط موضوع مالکیت (مالک) تحت شرایط خاصی به کاربر دیگری تفویض شود. از سوی دیگر، استفاده می تواند در صورت عدم وجود حقوق به دلیل توسعه روابط سایه تصرف یا نقض شرایط استفاده ایجاد شده توسط مالک محقق شود.

استفاده واقعی، ترکیب اجباری آن را با شکل دیگری از تخصیص پیشفرض میگیرد - اختیار، در زمینه تغییر در ماهیت استفاده و (یا) تغییر در مصرفکننده. تصرّف نوعی تصرف است که به معنای امکان اعمالی غیر از مصرف بر اشیاء دارایی است - فروش، انتقال بلاعوض یا پرداختی برای استفاده، از جمله استفاده محدود. این شکل از تخصیص را می توان به عنوان حق تنظیم استفاده از کالاهای محدود تعریف کرد که عملکرد مدیریت از آن شکل می گیرد. مدیریت در این مورد را می توان مجموعه ای از تأثیرات احتمالی موضوع مالکیت بر شی تعریف کرد.

این دستور مستلزم امکان توزیع کارکردهای مختلف بین چندین نهاد است و به معنای امکان تفویض حقوق به چندین نهاد شخصی است که هر یک فقط در محدوده اختیاراتی که به آن اعطا شده است که توسط سازمان تعیین میشود میتوانند از یک موضوع دارایی خلاص شوند. منطقه کنترل در دسترس آن است. دامنه واقعی دستور ممکن است با دامنه حقوق اعطا شده مطابقت نداشته باشد و جزء سایه آن را تشکیل دهد.

مال به عنوان کاملترین شکل تملک، استفاده و دفع ارتباطی، به این معناست که مالک هر گونه اقدامی را در مورد کالای متعلق به خود انجام داده، نتیجه مفید را کاملاً تملیک کرده و مسئولیت مالی کامل اعمال خود را بر عهده دارد. سایر اشکال تخصیص به یک شکل آزادی عمل موضوع استفاده و (یا) مالکیت دارایی را محدود می کند، در حالی که همزمان مسئولیت واقعی او را کاهش می دهد و تضمین هایی را از طرف مالک ارائه می دهد که این آزادی را محدود می کند.

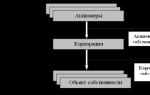

شکل خاصی از تصرف را می توان مالکیت در نظر گرفت که منعکس کننده تثبیت قانونی و مستند موضوع مالکیت یا واقعیت تصرف واقعی شی است. این شامل اجرای تمام حقوق استفاده و تنها بخشی از حقوق دفع است که توسط مالک تحت شرایط خاص به مالک اعطا می شود. به طور شماتیک، منطق شرطی شدن متقابل و تمایز روابط مالکیت در وحدت استفاده، تصرف و تصرف را می توان در قالب نمودار نشان داده شده در شکل 1 نشان داد. 1.

برنج. 1. طرح مشروطیت متقابل و تمایز روابط مالکیت

بنابراین، حق مالکیت به معنای امکان انتقال یک شیء دارایی برای استفاده، تصرف یا تصرف به اشخاص دیگر بدون از دست دادن خود حق مالکیت با وضع قوانینی است که آنها موظف به رعایت آن در فعالیت های خود هستند.

تقسیم کار اجتماعی که عاملی بیرونی در شکل گیری و توسعه روابط مالکیت است، ضرورت عینی و امکان تفکیک موضوعات مالکیت، استفاده و دفع را از پیش تعیین می کند. پیش نیازهای مادی برای این تقسیم با تعداد و تنوع اشیاء دارایی ایجاد می شود. در عین حال، تعمیق تقسیم کار مستلزم جدایی موضوع مالکیت از موضوعات مدیریتی است که زمینه را برای تفویض وظایف اداری (تقسیم عمودی کار) و تمایز کارکردهای مدیریتی (تقسیم افقی کار) ایجاد می کند. ).

این جدایی موضوع مالکیت و موضوع مدیریت به دلیل شخصیت پردازی اجتناب ناپذیر دومی است که امکان توسعه روابط مالکیت سایه را ایجاد می کند.

برای سازماندهی فرآیندهای مدیریت، تطبیق مفهوم حقوقی دارایی با ساختار سازمانی آن، و همچنین در نظر گرفتن جنبه های اقتصادی مدیریت دارایی شرکت ها اساساً مهم است (شکل 2).

از این منظر، لازم است مفهوم "اموال" را برجسته کرد که باید به عنوان نقطه اعمال اقدامات کنترلی مختلف شرکت در نظر گرفته شود. تعریف زیر را می توان بیان کرد:

موضوع دارایی شرکت بخشی جدا سازمانی از ثروت ملی است که به طور قانونی به گروه خاصی از مالکان (شرکت) اختصاص داده شده است.

برنج. 2. جنبه های اقتصادی مدیریت اموال شرکتی

نقش یک شیء مال می تواند این باشد: یک چیز جداگانه; مجموع اموال؛ مجتمع املاک; مساحت زمین، آب یا جنگل؛ سهم جداگانه در اموال مشاع و غیره

برای هر شیئی، مالک باید همیشه شخصیت شود. اوست که در ابتدا ماهیت مدیریت این شی را تعیین می کند و با تصمیم او می توان بخشی یا تمام وظایف را به اشخاص حقیقی یا حقوقی دیگر منتقل کرد. مسئولیت نگهداری از اموال را نیز به دوش می کشد.

توسعه یک سیستم مدیریت اموال شرکتی باید بر اساس ساختار اولیه آن به منظور شناسایی گروه های مشابه از اشیاء و توصیف وظایف، اهداف و روش های مدیریت آنها باشد.

بسیاری از نکات مربوط به این فرآیند هنوز از توجیه نظری کافی برخوردار نیستند و به گستره وسیعی از تحقیقات علمی خاص نیاز دارند. برای انجام این کار به نظر ما لازم است مفاهیم و تعاریف اولیه ای که در آینده مورد استفاده قرار خواهند گرفت معرفی شود.

1. اموال شرکتی مجموعه ای از اموال غیرمنقول، حقوق مالکیت، آثار و خدمات، اطلاعات و فناوری ها، کالاهای نامشهود و سایر بخش های ثروت ملی است که حق استفاده، تملک و تصرف آن متعلق به یک شرکت خاص است.

2. یک شیء دارایی جزء مجزای سازمانی از ثروت ملی است که قانوناً به مالک یا گروه خاصی از مالکان اختصاص یافته است.

3. اشیاء حقوق مالکیت شرکتی (اشیاء مدیریت):

املاک و مستغلات (ساختمان ها، سازه ها، زمین و غیره)؛

اموال منقول (سهام، سهام، اوراق بهادار، از جمله سهام، اوراق قرضه و غیره)؛

پول نقد (ارز و غیره)؛

بدهی ها (حساب های دریافتنی)؛

اطلاعات؛

مالکیت فکری و سایر نتایج فعالیت های فکری واحدهای شرکتی.

حق مالکیت از دسته حقوق واقعی است که ماهیت آن در تسلط مستقیم بر یک چیز است که متضمن استفاده از آن توسط شخص مجاز در جهت منافع خود و در انحصار استفاده از این فرصت است.

حق ذهنی مالک به سه قوه اصلی تقسیم می شود: تصرف، تصرف، استفاده.

حق تصرف به عنوان تسلط تضمین شده قانونی بر یک چیز، یعنی توانایی در اختیار داشتن آن چیز، حفظ آن در خانه خود، درک می شود.

قدرت تصرف عبارت است از توانایی تعیین سرنوشت قانونی یک چیز با تغییر مالکیت، شرط و هدف.

حق استفاده، توانایی تضمین شده قانونی برای استفاده از یک چیز با استخراج هر گونه ویژگی مفید از آن است.

این اختیارات به طور کامل حق مالک را مشخص نمی کند. اینها تنها قدرتهای اساسی از نظر دکترین داخلی هستند.

مدیریت یک عنصر، تابعی از سیستم های سازمان یافته با ماهیت های مختلف است که تضمین می کند: حفظ ساختار خاص آنها. حفظ رژیم فعالیت؛ اجرای برنامه ها و اهداف خود.

مدیریت اموال - هم مدیریت مستمر دارایی شرکت ها و هم تغییر استراتژیک ساختار مالکیت شرکت ها با هدف بهینه سازی آن از نظر اهداف تعیین شده و به عنوان بخشی از استراتژی شرکت در مورد مالکیت انجام می شود.

در چارچوب مفاهیم و تعاریف در نظر گرفته شده، ابتدا لازم است مشکلات موجود مدیریت دارایی شرکت ها مورد توجه قرار گیرد. در چارچوب طبقه بندی پذیرفته شده فعلی اموال شرکتی (به نظر ما نیاز به تعمیق و تفصیل دارد که در زیر نشان داده خواهد شد)، چندین نوع اموال متمایز می شود:

شرکت های تابعه (واحد) شرکت؛

سهام شرکت ها؛

املاک و مستغلات شرکتی؛

دارایی های نامشهود یک شرکت.

بنابراین، دیالکتیک مالکیت سهامدار و شرکت به عنوان مجموعه ای از اشکال نفوذ متقابل سرمایه در طرح مالکیت ارائه شده در شکل 1 بیان شده است. 3.

برنج. 3. طرح تحول حقوق مالکیت

با جمع بندی موارد فوق، لازم به ذکر است که شرکت های روسی در توسعه خود اکنون به مرحله ای رسیده اند که مدیریت شایسته و معقول اموال شرکت شرط اساسی برای عملیات موفق و کارآمد است. در این راستا، ما به طور مفصل روش شناسی مدیریت اشیاء دارایی شرکت را در نظر خواهیم گرفت.

مالکیت شرکتی را می توان به انواع زیر طبقه بندی کرد:

1. بر اساس نوع مالکیت شرکتی:

املاک و مستغلات (املاک و مستغلات) - قطعات زمین، قطعات زیرزمینی، آب های جدا شده و هر چیزی که به طور محکم به زمین متصل است (یعنی اشیایی که حرکت آنها بدون آسیب نامتناسب به هدف آنها غیر ممکن است، از جمله جنگل ها، ساختمان ها و سازه ها). ) و همچنین هواپیماها و کشتی های دریایی، کشتی های ناوبری داخلی، اشیاء فضایی و سایر اموال مشمول ثبت شرکت.

اموال منقول - اموالی که به عنوان املاک طبقه بندی نمی شوند، از جمله پول و اوراق بهادار.

اطلاعات؛

نتایج فعالیت های فکری، از جمله حقوق انحصاری آنها (مالکیت معنوی)؛

ملک دیگر

2. بر اساس صنعت:

اشیاء CS که در بخش خاصی از اقتصاد گنجانده شده اند و دارای ویژگی های صنعتی خاص هستند، به عنوان مثال، مجتمع سوخت و انرژی، حمل و نقل، ارتباطات، مجتمع کشت و صنعت و غیره (هر صنعت بزرگ دارای زیربخش هایی است که شامل اشیاء CS با خود می باشد. مشخصات)؛

آثار فرهنگی

3. بر حسب درجه نقدینگی:

اشیاء KS با نقدینگی پایین (غیر نقدینگی)، به عنوان مثال، بلوک های سهامی که رشد شاخص ارزش بازار برای آنها کمتر (به طور قابل توجهی کمتر) یا برابر با شاخص تورم است.

اشیاء CS با ریسک متوسط، به عنوان مثال، بلوک های سهامی که رشد شاخص نرخ ارز در آنها کمتر یا برابر با 1.5 شاخص تورم است.

دارایی های بسیار نقدشونده KS، به عنوان مثال، بلوک های سهام که رشد شاخص نرخ ارز در آنها بیش از 1.5 شاخص تورم است.

سهام بلو چیپس سهام شرکت هایی است که نقدینگی آنها در بازار بالاترین است.

4. بر اساس اندازه سهم (بلوک سهام):

این شرکت 100٪ شرکت های تابعه دارد.

75٪ + 1 سهم - شرکت دارای اکثریت واجد شرایط سهام است.

50% + 1 سهم - شرکت دارای سهام کنترلی است.

25٪ + 1 سهم - شرکت دارای سهام مسدود کننده است.

5. بر حسب درجه صنعتی شدن:

تاسیسات صنعتی؛

اشیاء مجتمع کشاورزی و صنعتی;

آثار فرهنگی؛

6. با توجه به میزان مشارکت در بازار محصولات تولیدی:

انحصارها (بیش از 35 درصد تولید)؛

نه انحصار و غیره

بنابراین با توجه به مطالب فوق می توان به این نتیجه رسید:

اشکال مالکیت شرکتی نشان دهنده یک سیستم پیچیده از روابط است که با جدایی این دارایی از اشکال شخصی، فردی و خصوصی مالکیت موضوع مشخص می شود. این به طور خاص در شرکت های سهامی تصریح شده است.

اموال شرکتی مجموعه ای از اموال غیر منقول، حقوق مالکیت، آثار و خدمات، اطلاعات و فناوری ها، کالاهای نامشهود و سایر بخش های ثروت ملی است که حق استفاده، تملک و دفع آن متعلق به یک شرکت خاص است. موضوع دارایی بخشی جدا سازمانی از ثروت ملی است که به طور قانونی به مالک یا گروه خاصی از مالکان اختصاص داده شده است.

مالکیت فکری در نظام روابط بازار

نوع دارایی جوهره کیفی ویژه روابط مالکیت، تصرف، تصرف و استفاده از اموال است که توسط موضوع کیفی خاص مالکیت تعیین می شود.

اقتصاد ملی (اقتصاد کلان)

اقتصاد ملی: مفهوم، ساختار و انواع

ساختار مالکیت از اهمیت زیادی برای اقتصاد ملی برخوردار است، زیرا ماهیت و ماهیت فرآیندهای رخ داده در آن - تولید، مصرف، توزیع ... را تعیین می کند.

چشم انداز توسعه بنیادهای خیریه در شرایط مدرن روسیه

سیاست اجتماعی در معنای کاربردی و عملی معمولاً به عنوان مجموعه (سیستم) اقدامات و فعالیت های خاص با هدف حمایت از معیشت مردم درک می شود. بسته به اینکه این اقدامات از چه کسی انجام می شود ...

توسعه مالکیت شرکتی

خاستگاه ایدئولوژیک شرکت گرایی عمیقاً به زندگی اقتصادی جهانی می رود ، عناصر آنها از زمان ظهور جامعه بشری شناخته شده است ، هنگامی که در روند فعالیت مشترک افراد وارد روابط مالکیت مشترک اموال شدند ...

نقش مالکیت در شکل گیری و توسعه نظام اقتصادی

مالکیت و نقش آن در عملکرد نظام اقتصادی

اموال به عنوان یک پدیده اقتصادی در فدراسیون روسیه مجموعه ای از عناصر است که بدون ارتباط با یکدیگر وجود ندارند: 1) اشیاء دارایی. 2) موضوعات دارایی؛ 3) روابط دارایی؛ اشیاء...

دارایی و نقش آن در اقتصاد بازار

در هر مرحله تاریخی از توسعه جامعه ...

موضوع مال (مالک) شخص یا گروهی از افراد است که امکان و حق تصرف یک مال را دارند، مثلاً; فردی، گروهی، خانواده، تیم تولید، اجتماع افرادی که با هم زندگی می کنند...

ساختار اقتصاد ملی

ساختار مالکیت از اهمیت زیادی برای اقتصاد ملی برخوردار است، زیرا ماهیت و ماهیت فرآیندهای رخ داده در آن - تولید، مصرف، توزیع ... را تعیین می کند.

جوهر نظریه اقتصادی. مفهوم ملک

اشکال مالکیت

روابط مالکیت تنها در صورتی ایجاد می شود که حداقل دو نهاد وجود داشته باشد. به عنوان مثال، رابینسون کروزوئه را در نظر بگیرید که چیزهای خاص خود را داشت، اما کسی را نداشت که با آنها ارتباط برقرار کند...

مالکیت پدیده ای بسیار پیچیده است که از زوایای مختلف توسط چندین علم اجتماعی مورد بررسی قرار می گیرد. نظریه اقتصادی محتوای اقتصادی این پدیده را تحلیل می کند...

نظریه اقتصادی حقوق مالکیت

تخصیص یک ارتباط اقتصادی بین مردم است که رابطه آنها را با اشیا به عنوان رابطه آنها برقرار می کند. این ارتباط اساس فرآیند تولید را تشکیل می دهد ...

5.3 اموال شرکت به عنوان یک موضوع مدیریت

انواع و اشکال مالکیت، ماهیت روابط مالکیت به عنوان ویژگی های تعیین کننده سیستم اقتصادی عمل می کند. بنابراین، اگر نظام اداری متمرکز عمدتاً با شکل به اصطلاح دولتی مالکیت ابزار تولید مشخص شود، اقتصاد بازار بر اساس کل طیف اشکال و روابط مالکیت مبتنی بر اصل حقوق برابر آنها است. به وجود یکی از دلایل اثربخشی کم تحولات اقتصادی در روسیه مرتبط با گذار به اقتصاد بازار در اجرای ناکافی فکر شده و ماهرانه تحولات اشکال و روابط مالکیت نهفته است. از قبل در مرحله اولیه اصلاحات اقتصادی روسیه، کاملاً واضح بود که تغییر عمیق در ساختارهای مالکیت تثبیت شده و ریشهدار در اقتصاد شوروی اجتنابناپذیر است و بدون تغییر، ملیسازی و خصوصیسازی داراییها، راه به سوی اقتصاد بازار میرود. نمیتوان سنگفرش کرد در عین حال، قطع ناگهانی روابط در طول خصوصیسازی باعث بروز مشکلات اجتماعی حاد میشود که اقتصاد روسیه از آن فرار نکرده است.

مقوله "مالکیت" از لحاظ تاریخی مدتها قبل از ظهور علم اقتصاد و تئوری اقتصادی به عنوان شاخه ای خاص از علم وارد گردش علمی شد. اول از همه، مالکیت موضوع رسمی حقوق و فلسفه شد. حقوق روم قبلاً مفهوم مالکیت و روابط اساسی مرتبط با آن را تعریف کرده است: تملک، دفع، استفاده.

با توسعه تمدن، راه های تحکیم این روابط تغییر کرد، از سنت ها و آداب و رسوم به هنجارهای قانونی که توسط دولت ایجاد شده بود. اشکال تغییر کرد، اما جوهر ثابت ماند: دارایی، نگرش نسبت به یک چیز به عنوان مال خود است.

نظام روابط مالکیت حاکم بر جامعه اساس شکل گیری نه تنها نظام اقتصادی، بلکه کل نظام سیاسی و اجتماعی دولت بر اساس این اصل است: هر که دارایی است، قدرت دارد.

برای مدت طولانی، مالکیت به عنوان یک رابطه اجتماعی خاص موضوع مستقیم فقه و در درجه اول قانون مدنی بود. با این حال، با توسعه بیشتر تولید اجتماعی و ظهور اشکال جدید فعالیت های کارآفرینی، محتوای اقتصادی این مقوله توسعه می یابد.

مال عبارت است از رابطه بین یک شخص، گروه یا اجتماع افراد (موضوع) از یک سو و هر جوهر عالم مادی (شیء) از سوی دیگر که شامل بیگانگی دائم یا موقت، جزئی یا کامل، قطع ارتباط، تصاحب شیء توسط فاعل بنابراین خاصیت تعلق یک شی به یک موضوع معین را مشخص می کند.

موضوع دارایی (مالک) یک طرف فعال در روابط ملکی است که دارای فرصت و حق مالکیت یک ملک است.

شیء دارایی، جنبه انفعالی روابط مالکیتی است که به صورت اشیاء طبیعت، ماده، انرژی، اطلاعات، دارایی، ارزشهای معنوی، فکری به طور کامل یا تا حدی متعلق به موضوع است. یک شیء دارایی را اغلب صرفاً دارایی می نامند، به این معنی که در این مفهوم هم خود شیء و هم روابط مرتبط با آن در مورد مالکیت.

مفهوم "روابط مالکیت" از یک سو شامل رابطه مالک با "شیء خود" است، یعنی روابط مالکیت، موضوع - شی بین موضوع و شی. از سوی دیگر، این روابط اولیه به عنوان یک پیش نیاز مادی برای روابط بین موضوعات دارایی، یعنی روابط فاعل و فاعل عمل می کند. دومی منعکس کننده روابط مالکیت موضوع با سایر موضوعات است. این گروه از روابط ماهیت اقتصادی-اجتماعی دارند و قبل از هر چیز اشکال توزیع اموال، محصولات، کالاها، درآمد و سایر اشیاء قیمتی بین مالکان را تعیین می کنند.

روابط "موضوع - موضوع دارایی"توجه به جنبه موضوع - ابژه روابط مالکیت به این دلیل است که بدون شناسایی روشن موضوعات روابط مالکیت سازماندهی عقلانی نظام اقتصادی وجود ندارد. بدتر از آن، در شرایط ملی شدن قبلی اقتصاد، تغییر مالکان اتفاق افتاد.

روابطی که بین موضوع مالکیت و موضوع مالکیت به وجود میآید، به طور همزمان میزان تصرف شیء از سوی فاعل، حقوق او نسبت به شیء و نوع عملکرد اجرا شده توسط فاعل در فرآیند اجرای عملی را مشخص میکند. روابط مالکیت، میزان و ماهیت استفاده موضوع از حقوق خود. صحبت در مورد ارتباطات بین موضوعات و اشیاء دارایی، لازم است بین روابط مالکیت، استفاده، دفع و مسئولیت که به طور همزمان نشان دهنده مقوله های حقوقی، قانونی و اقتصادی است، تمایز قائل شد (شکل 5.7). بدون تمایز بین مالک-مالک، مالک-کاربر، مالک-مدیر، به ویژه در مواردی که آنها یک نفر نیستند، درک ماهیت روابط ملکی بسیار دشوار است.

مطابق با قوانین اکثر کشورها، حقوق مالکیت مستلزم حق مالکیت، تصرف و استفاده از دارایی برای مقاصد و مقاصدی است که حقوق مالکیت را نقض نمی کند.

شکل 5.7. – انواع روابط ملکی

مالکیت -شکل اولیه و اولیه مالکیت که منعکس کننده عملکرد قانونی و مستند موضوع مالکیت یا واقعیت تصرف واقعی شی است. تملک شکل اولیه است که از این نظر دارای ویژگی غالب است. اما مالکیت یک ویژگی ثابت روابط مالکیت است، این یک حق اسمی یا یک فرصت عملی برای استفاده از یک شی است، اما نه همیشه اجرای واقعی چنین فرصتی. مالکی که مالک آن شیء است ممکن است حقی داشته باشد که توسط اسناد تأیید شده باشد یا به سادگی به عنوان یک واقعیت شناخته شده باشد، بدون اینکه از آن استفاده کند یا از آن استفاده کند. ویژگی. بنابراین، تملک، به طور جداگانه، هنوز به معنای اجتماعی-اقتصادی کلمه کاملاً دارایی نیست.

استفاده کنیدبه معنای استفاده از یک ملک مطابق با هدف آن و به تشخیص و تمایل کاربر است. اموال به عنوان تملک و استفاده می تواند در دست یک نهاد جمع شود یا بین اشخاص مختلف تقسیم شود. دومی به این معنی است که شما می توانید از یک چیز استفاده کنید بدون اینکه مالک آن (مالک) باشید. و بالعکس، شما می توانید مالک باشید و از ملک استفاده نکنید و این حق را به موضوع دیگری منتقل کنید. بنابراین مثلاً یک کارگر اجیر از وسایل تولید استفاده می کند بدون اینکه مالک آنها باشد و مثلاً صاحب هتل معمولاً خودش از آن استفاده نمی کند.

سفارشدر شرایط مدرن، جامع ترین و عالی ترین راه برای اجرای رابطه بین یک شی و موضوع دارایی را نشان می دهد و به فاعل این حق و فرصت را می دهد که در رابطه با شیء عمل کند و از آن در چارچوب قانون تقریباً در هر موردی استفاده کند. راه، تا انتقال به موضوع دیگر، تبدیل به شی دیگر و حتی انحلال. یک موضوع دارای حق تصرف این امکان را دارد که از اختیارات اساسی مالک استفاده کند: ایجاد راههای استفاده از ملک، حق انجام معاملات (فروش، اجاره، اهدا) در رابطه با ملک. در واقع، مالک با دریافت حقوق و فرصت واقعی برای تصاحب اموال، در اصل به معنای انتقال اختیارات مالک به دست های دیگر است. لازم است اشکال واگذاری محدود اموال به نام «حق مدیریت اقتصادی» و «حق مدیریت عملیاتی» برجسته شود.

تابع مسئولیتبا روابط مالکیت، دفع و استفاده همتراز نیست. ويژگي روابط مالكيت اين است كه جوهر رابطه فاعل و مفعول مالكيت نيستند. مسئولیت از کاربر به مدیر و مالک و یا از مدیران به مالکی که حق تصرف در اموال را تفویض کرده است ناشی می شود. برای مالک، مسئولیت به طور خودکار به عنوان مسئولیت شخصی به وجود می آید و خود را در زیان های ناشی از مدیریت بی دقت نشان می دهد. در اینجا گیرنده رابطه مسئولیت از قبل مشخص می شود و مجازات در قالب زیان های وارده اجتناب ناپذیر است. با این حال، زمانی که کارکردهای دفع و استفاده توسط مالک به دست های دیگر منتقل می شود، این رابطه شروع به ایفای نقش متفاوتی می کند. در این مورد، مسئولیت دارایی به طور همزمان به عنوان رابطه ای منتقل می شود که مکمل رابطه "سوژه-مالک (مدیر) - موضوع-مدیر (کاربر)" و جدایی ناپذیر از آن است.

روابطی که بین مالکین به وجود می آید، یعنی روابط موضوع - موضوع به دو گروه تقسیم می شود.

اولین گروه از روابط در شرایطی به وجود می آید که لازم است دارایی ایجاد شده قبلی را تقسیم کنیم تا توزیع مجدد موقت یا به ظاهر نهایی انجام شود. استفاده و استفاده از یک شیء دارایی برای هدف مورد نظر خود اغلب با توزیع یا توزیع مجدد عملکردهای اختصاصی ناشی از توافق بین دو یا چند نهاد همراه است. تحت این شرایط، باید به طور دوره ای تصمیم گرفت که چه چیزی متعلق به چه کسی، چه بخشی است. روابط بین افراد مختلف یک ملک یا متقاضیان این نقش به تقسیم وظایف، حقوق، مسئولیت های هر مالک، تخصیص سهم او یا تأمین کل شی و ایجاد شرایط برای استفاده مشترک از آن منتهی می شود. شی

گروه دوم روابط بین افراد دارایی منعکس کننده روابط مالکان در مورد شکل گیری مشترک ارزش هایی است که آنها به تازگی ایجاد می کنند و به یک موضوع جدید مالکیت تبدیل می شوند. معمول ترین شکل روابط گروه دوم، روابط مربوط به تولید و توزیع مشترک انواع محصولات، کالاها و خدمات تولید شده است که قبلاً وجود نداشت. در این مورد، همه شرکت کنندگان در ایجاد یک ملک جدید، دلایلی برای ادعای حق مالکیت اموال جدید ایجاد شده، انجام وظایف مالکیت، استفاده و دفع در رابطه با آن دارند. ادعاها و حتی حقوق مربوط به اموال جدید توسط افرادی که مستقیماً در ایجاد شیء مشارکت نداشته اند، حق دارند سهم خود را به صورت مالیات، کسورات و پرداخت مطالبه کنند.

تا جایی که ایجاد یک محصول جدید با ظهور درآمد و سود، مثلاً در نتیجه فروش آن همراه باشد، شرکت کنندگان در فرآیند خلاقیت حق دارند خود را صاحبان بالقوه درآمد و سود بدانند و در آن شرکت کنند. توزیع آنها بنابراین، در اصل، یک شیء جدید از دارایی در شرایط پولی آن در حال شکل گیری است.

نوع مالکیت- این نوع آن است که توسط موضوع مالکیت تعیین می شود. به عبارت دیگر، شکل مالکیت، مالکیت اشیاء مختلف ملک را توسط موضوعی با ماهیت واحد مشخص می کند. بر اساس این تعریف، اشکال مالکیت زیر را برجسته می کنیم.

دارایی فردیکه در آن موضوع مال به صورت یک فرد متشخص می شود، فردی که (در چارچوب قانون) حق دارد در یک مال یا قسمت یا سهمی از شیء متعلق به خود تصرف کند. با این شکل از مالکیت، مالک می داند چه چیزی متعلق به اوست.

در اموال فردی، بسته به ماهیت ملک و ماهیت استفاده از آن توسط مالک، می توان بین مالکیت شخصی و خصوصی تمایز قائل شد، اگرچه چنین تمایزی اساسی نیست. دارایی شخصی به دلیل ماهیت استفاده از آن از مالکیت خصوصی متمایز می شود. دارایی شخصی اشیایی از اموال فردی را که فقط توسط خود مالک مصرف می شود یا برای استفاده رایگان در اختیار دیگران قرار می دهد، پوشش می دهد. دارایی خصوصی اشیایی از اموال فردی است که برای استفاده و مصرف در ازای هزینه معینی در اختیار افراد دیگر قرار می گیرد. به عنوان یک کالا یا سرمایه عمل می کند.

شناخت موضوع و موضوع مالکیت به خودی خود امکان تشخیص مالکیت شخصی از مالکیت خصوصی را فراهم نمی کند. عین عین می تواند ملک شخصی و خصوصی باشد. غیرممکن است که مرزی را که دارایی شخصی را از مالکیت خصوصی جدا میکند، مشخص کرد و واقعیت استفاده از اموال شخصی را به عنوان مالکیت خصوصی مشخص کرد، در صورتی که اصلاً ارزش انجام این کار را دارد.

دومین شکل اصلی مالکیت، مالکیت گروهی است. در این شکل، موضوع مالکیت به عنوان یک فرد مجسم نمی شود، بلکه نمایانگر یک مجموعه، یک جامعه، یک گروه از مالکان است. یک شخص مجاز یا گروهی از افراد که منافع مالکانه کل مشارکت را بیان می کنند می توانند از طرف مالک ملک اقدام کنند، اما معمولاً یک شخص حقوقی تشکیل می شود (شخصیت تجاری، شرکت، شرکت، ارگان دولتی، سازمان عمومی).

در مورد مالکیت گروهی صحبت می کنیم، ما از وسیع ترین درک آن به عنوان انواع مالکیت متحد، از مالکیت خانوادگی تا مالکیت سهامی، استفاده می کنیم.

ایده های مورد استفاده در دوره شوروی تاریخ ما در مورد دارایی "دولتی" که در پس آن اموال ارگان های دولتی قرار داشت، در مورد مالکیت "تعاونی - مزرعه جمعی" که در عمل به خوبی از دارایی دولتی متمایز نبود و مالکیت شخصی فقط مصرف کننده بود. کالاها جزمی و مشروط بودند.

تقسیم اشکال مالکیت به فردی و گروهی بزرگترین ساختار آنها بر اساس ماهیت موضوع است. راحتتر است که اموال چند موضوعی را به سادگی مشترک بنامیم، اما اموال متعلق به دو یا چند نفر میتواند مشترک باشد.

مالکیت گروهی شکل بالاتری از توسعه را در شکل سهامی به دست می آورد.

اغلب سهامداران را صاحبان شرکت های سهامی می نامند. اما در این مورد شناسایی مفاهیم مالکیت و حقوق مالکیت وجود دارد. سهامداران، با دریافت سود سهام، ارزش اضافی را مناسب میکنند و به عنوان صاحب سرمایه عمل میکنند. اما خود شرکت سهامی در گردش اقتصادی به عنوان یک مالک مستقل (مستقل) عمل می کند.

هنگام تصمیم گیری در مورد مشارکت خود در تجارت، ابتدا باید تعیین کنید که بر اساس کدام دارایی بهتر است تجارت خود را راه اندازی کنید تا ساختار سازمانی کسب و کار به بهترین وجه با نوع فعالیت مطابقت داشته باشد. مفهوم مالکیت به عنوان سیستمی از روابط اقتصادی تعریف می شود که حقوق استفاده کننده، مالکیت و تصرف اموال را در بر می گیرد.

سازمانی که برای انجام فعالیت های تجاری ایجاد شده است، می تواند بر اساس اشکال مختلف مالکیت سازماندهی شود.

در عمل، راه های ممکن برای به دست آوردن جایگاه خود در تجارت چیست؟ یک شرکت سهامی به عنوان یک تولید کننده فعال عمل می کند و برای انجام تولید باید حق مالکیت وسایل تولید را به شکل طبیعی آنها داشته باشد. بنابراین، برای سرمایه یکسان یک شرکت سهامی، از نظر اقتصادی دو مالک وجود دارد. اما یکی مالکیت ارزش سرمایه دارد و دیگری مالکیت ارزش مصرفی این سرمایه را دارد. همان سرمایه می تواند به عنوان سرمایه مضاعف وجود داشته باشد: به عنوان سرمایه برای دو نفر که عناوین قانونی متفاوتی برای آن دارند، زیرا سود بین این افراد به سود و سود تجاری تقسیم می شود. بهره محصول مالکیت سرمایه است و سود کارآفرینی محصول کارکرد با این سرمایه است. اما مالک قانونی حق، شخصی است که مالک ارزش مصرفی سرمایه، یعنی شرکت سهامی است.

سهامداران صاحب ارزش سرمایه هستند. اما از نظر حقوقی آنها فقط مالک سهامی هستند که دارند. یک سهامدار فقط با فروش سهام خود می تواند ارزش مصرفی سرمایه خود را برگرداند و نه با برداشتن سهمی از اموال خاص متعلق به شرکت. سهامدار با انتقال آن به سرمایه مجاز شرکت، مالکیت آن را از دست داد. بنابراین، حق مالکیت سرمایه مجاز (سرمایه سهام) به عنوان مجموعه خاصی از اموال متعلق به شرکت سهامی به عنوان یک شخص حقوقی است.

این موضع در قوانین فعلی اکثر کشورها ذکر شده است. اموال یک شرکت سهامی که از طریق مشارکت موسسین (سهامداران) ایجاد شده و همچنین در جریان فعالیت آن تولید و تحصیل شده است، به حق مالکیت متعلق به شرکت سهامی است. در رابطه با اموال یک شرکت سهامی، سهامداران (سهامداران) آن فقط دارای حقوق تعهدات هستند و نه حق مالکیت مشترک.(). هیچگونه روابط مالکیت مشاع در شرکت سهامی بوجود نمی آید و نمی تواند بوجود آید. سهامداران فقط بر یک سهم - اوراق بهاداری که شامل تعهدات قانونی خاصی است - حق مالکیت دارند. تنها و تنها مالک اموال آن شرکت سهامی است.

«سرمایه مجاز و سهام شرکت» بازتولید بند 1 است. شرکت سهامی نیز مانند سایر شرکت های تجاری (یعنی شرکت های با مسئولیت محدود و شرکت های با مسئولیت اضافی). سرمایه مجاز، که نشان دهنده کل ارزش اسمی سهام خریداری شده توسط سهامداران است. (بند 1 ماده 25 قانون "شرکت های سهامی").

از آنجایی که اموال شرکت تنها منبع پوشش بدهی های آن است، کنترل بر حفظ سرمایه مجاز شرکت به نفع طلبکاران آن از جمله دولت (خزانه داری) و خود سهامداران اعمال می شود.

در قوانین روسیه، چندین مفهوم را می توان متمایز کرد که سرمایه مجاز یک شرکت سهامی را مشخص می کند: اعلام، قرار داده شده و پرداخت شده. سهام شرکت به دو نوع عادی و ممتاز تقسیم می شود. حداکثر ارزش کلیه سهام ممتاز منتشر شده نسبت به سرمایه مجاز (25٪) به نفع طلبکاران شرکت و خود سهامداران - دارندگان سهام عادی معرفی شد. انتقال حقوق بیان شده در سهام نیازی به موافقت شرکت سهامی ندارد. با این حال، شرکت باید از واگذاری مطلع شود. باید تغییرات مناسبی در ثبت سهامداران ایجاد کند. در صورت درخواست صاحب سهام، دارنده ثبت موظف است حقوق خود را نسبت به سهام تأیید کند. این تاییدیه عصاره ای از ثبت سهامداران شرکت (ماده 46 قانون) می باشد. تقسیم کلیه سهام شرکت سهامی بین موسسین در زمان تاسیس شرکت شرط الزامی برای ثبت آن به عنوان یک شخص حقوقی است.

در ابتدا، سرمایه مجاز یک شرکت با تأسیس آن تشکیل می شود. برای اینکه سرمایه مجاز از نظر اندازه واقعی با قیمت اسمی سهام شرکت که در توافقنامه و اساسنامه شرکت منعکس شده است مطابقت داشته باشد، باید کلیه سهام آن در بین موسسین قرار گرفته و در مدت یک سال از تاریخ تاریخ به طور کامل پرداخت شود. لحظه ثبت شرکت، مگر اینکه در موافقت نامه ایجاد شرکت مدت کوتاه تری پیش بینی شده باشد (بند 2 ماده 25 و بند 1 ماده 34 قانون).

موسسین شرکت هنگام تأسیس شرکت سهامی در اساسنامه یا قرارداد تأسیس آن باید موارد زیر را در مورد تشکیل سرمایه مجاز حل و فصل کنند:

الف) تعداد، ارزش اسمی سهام کسب شده توسط سهامداران (سهام عرضه شده)، و حقوق اعطا شده توسط این سهام.

ب) تعداد، ارزش اسمی، دسته ها (انواع) سهامی که شرکت حق دارد علاوه بر سهام عرضه شده (سهام مجاز) و حقوق اعطایی این سهام. در صورتی که این مفاد در اساسنامه شرکت وجود نداشته باشد، شرکت حق در اختیار گذاشتن سهام اضافی را ندارد.

ج) نحوه و شرایط قرار دادن سهام مجاز توسط شرکت، شرایط پرداخت سهام و تشکیل سرمایه مجاز شرکت.

تشکیل سرمایه مجاز را می توان به دو مرحله تقسیم کرد: قرار دادن سهام و پرداخت آنها. روش تشکیل سرمایه مجاز در قانون فعلی ویژگی های خاص خود را دارد و به نظر ما اولاً به نوع شرکت سهامی: باز یا بسته و ثانیاً به نوع فعالیت سهامی بستگی دارد. شرکت: بانکی بیمه، سرمایه گذاری یا سایر فعالیت های تجاری، ثالثاً، از دایره افراد درگیر در استقرار: مقیم یا غیر مقیم، چهارم، از لحظه تشکیل سرمایه مجاز: پس از تأسیس شرکت یا با افزایش بعدی آن. سرمایه مجاز

سرمایه مجاز شرکت را می توان با افزایش ارزش اسمی سهام یا قرار دادن سهام اضافی افزایش داد (ماده 28 قانون). تصمیم در مورد افزایش سرمایه مجاز شرکت از طریق افزایش ارزش اسمی سهام توسط مجمع عمومی صاحبان سهام اتخاذ می شود. روند افزایش سرمایه مجاز یک شرکت با قرار دادن سهام اضافی پیچیده تر است: در صورتی که طبق اساسنامه شرکت توسط مجمع عمومی سهامداران یا هیئت مدیره (هیئت نظارت) شرکت اتخاذ شود. ، این حق به آن داده می شود که چنین تصمیمی بگیرد. تصمیم به افزایش سرمایه مجاز شرکت با قرار دادن سهام اضافی باید تعیین تعداد سهام عادی اضافی و سهام ممتاز از هر نوع در محدوده تعداد سهام مجاز این دسته (نوع)، نحوه قرارگیری باشد. قیمت قرار دادن سهام اضافی که با پذیره نویسی قرار می گیرد یا روش تعیین آن، از جمله قیمت عرضه یا روش تعیین قیمت قرار دادن سهام اضافی به سهامدارانی که حق تقدم خرید سهام در حال عرضه را دارند، نحوه پرداخت سهام اضافی که با پذیره نویسی قرار می گیرد و سایر شرایط قرارگیری نیز ممکن است تعیین شود. سهام اضافی توسط شرکت فقط در محدوده تعداد سهام مجاز تعیین شده توسط اساسنامه شرکت مجاز است. تصمیم به افزایش سرمایه مجاز شرکت با قرار دادن سهام اضافی می تواند همزمان با تصمیم مجمع عمومی صاحبان سهام مبنی بر درج مفاد سهام مجاز در اساسنامه شرکت که طبق قانون برای اتخاذ چنین تصمیمی لازم است اتخاذ شود. ، یا برای تغییر مقررات مربوط به سهام مجاز.

هنگام افزایش سرمایه مجاز یک شرکت به هزینه دارایی آن با قرار دادن سهام اضافی، این سهام بین همه سهامداران توزیع می شود. در این صورت به هر سهامدار به نسبت تعداد سهامی که دارد، سهامی از همان دسته (نوع) سهامی که در اختیار دارد، تقسیم می شود. افزایش سرمایه مجاز یک شرکت به هزینه دارایی آن با قرار دادن سهام اضافی که در نتیجه سهام کسری تشکیل می شود مجاز نیست.

افزایش سرمایه مجاز شرکت با انتشار سهام اضافی در حضور بلوکی از سهام که بیش از 25 درصد از آرا را در مجمع عمومی سهامداران فراهم می کند و مطابق با اقدامات قانونی فدراسیون روسیه در مورد تضمین می شود. خصوصی سازی در مالکیت دولتی یا شهرداری تنها در صورتی می تواند در طول دوره ادغام انجام شود که با چنین افزایشی، اندازه سهم دولت یا نهاد شهرداری بدون تغییر باقی بماند. کاهش سرمایه مجاز شرکت (ماده 29) با کاهش ارزش اسمی سهام یا کاهش تعداد کل آنها از جمله با تملک بخشی از سهام در مواردی که قانون پیش بینی می کند قابل کاهش است.

شرط لازم برای کاهش سرمایه مجاز شرکت سهامی، اطلاع به طلبکاران از کاهش سرمایه مجاز شرکت است (ماده 30 قانون). شرکت موظف است ظرف مدت 30 روز از تاریخ تصمیم به کاهش سرمایه مجاز، کاهش سرمایه مجاز شرکت و اندازه جدید آن را کتباً به طلبکاران شرکت اطلاع دهد و همچنین در نشریه چاپی در نظر گرفته شده برای انتشار منتشر کند. اطلاعات مربوط به ثبت نام ایالتی اشخاص حقوقی، پیامی در مورد تصمیم اتخاذ شده. در این صورت طلبکاران شرکت این حق را دارند که ظرف 30 روز از تاریخ ابلاغ به آنها یا ظرف 30 روز از تاریخ انتشار پیام تصمیم اتخاذ شده، کتباً فسخ یا تحقق تعهد را مطالبه کنند. تعهدات مربوطه شرکت و جبران خسارت. بنابراین، ما می توانیم سه وظیفه اصلی را که سرمایه مجاز یک شرکت باید انجام دهد، تشخیص دهیم:

1) سرمایه مجاز مبنای دارایی برای فعالیت های شرکت، سرمایه اولیه است.

2) تشکیل آن امکان تعیین سهم مشارکت هر یک از سهامداران در شرکت را فراهم می کند که در رابطه با آن می توان تأثیر سهامدار در مجمع عمومی و میزان درآمد حاصل از سود شرکت را به راحتی تعیین کرد. ;

3) سرمایه مجاز نشان دهنده شهرت شرکت و توانایی های آن است و از این طریق نگرش خاصی نسبت به خود از طرف اشخاص ثالث شکل می دهد ، یعنی. این یک ویژگی گارانتی است. هدف از سرمایه مجاز تضمین تعهدات شرکت در قبال اشخاص ثالث است.

مبنای ملکی فعالیت های شرکت سهامی نیز می تواند سرمایه قرضی باشد. اهرمیبه طور کلی درک ارزش کل درآمد حاصل از فروش اوراق قرضه توسط شرکت پذیرفته شده است. هر شرکت سهامی حق دارد اوراق قرضه و سایر اوراق مشارکت قرار دهد (ماده 33 قانون).

قرار دادن اوراق قرضه و سایر اوراق بهادار درجه انتشار قابل تبدیل به سهام توسط شرکت باید با تصمیم مجمع عمومی صاحبان سهام یا با تصمیم هیئت مدیره (هیئت نظارت) شرکت انجام شود در صورتی که مطابق اساسنامه شرکت باشد. ، حق تصمیم گیری در مورد محل اوراق قرضه را دارد. شرکت حق انتشار اوراق قرضه را دارد. اوراق قرضه حق مالک خود را برای مطالبه بازپرداخت اوراق قرضه (پرداخت ارزش اسمی یا ارزش اسمی و بهره) در یک بازه زمانی مشخص تأیید می کند.

تصمیم در مورد قرار دادن اوراق قرضه باید شکل، شرایط و سایر شرایط بازپرداخت اوراق را تعیین کند.

اوراق قرضه باید دارای ارزش اسمی باشد. ارزش اسمی کلیه اوراق منتشر شده توسط شرکت نباید از اندازه سرمایه مجاز شرکت یا میزان وثیقه ای که اشخاص ثالث به منظور انتشار اوراق به شرکت ارائه می دهند بیشتر باشد. قرار دادن اوراق قرضه توسط شرکت پس از پرداخت کامل سرمایه مجاز شرکت مجاز است. اوراق قرضه می تواند باشد:

ثبت شده یا حامل؛

با دوره بازپرداخت یکباره یا با دوره بازپرداخت متوالی در تاریخ های معین؛

تضمین شده توسط وثیقه برخی از اموال شرکت، یا اوراق قرضه تضمین شده توسط وثیقه ارائه شده به شرکت توسط اشخاص ثالث، یا اوراق قرضه بدون تضمین.

قرار دادن اوراق بدون وثیقه حداکثر تا سال سوم تاسیس شرکت و با تصویب مناسب تا این زمان از دو ترازنامه سالانه شرکت مجاز است. شرکت حق دارد امکان بازپرداخت زودهنگام اوراق قرضه را بنا به درخواست صاحبان آنها شرط کند. در عین حال، تصمیم در مورد صدور اوراق قرضه باید هزینه بازخرید و مدت زمانی را که زودتر از آن می توان برای بازخرید زودهنگام ارائه کرد تعیین کرد.

مالکیت را به اشتراک بگذاریداز دیدگاه اقتصادی، مقدار کمی است که واحدهای استاندارد حقوق مالکیت را خلاصه می کند (مثلاً سهام، در ابتدا، حقوق مالکیت با میزان سرمایه پولی سرمایه گذاری شده در فرآیند تولید تعیین می شود). با این حال، عملکرد سرمایه - سود - به هزینه های فکری مدیران و منابع مورد استفاده در تولید بستگی دارد.

لازم به ذکر است که مالکیت سهامداران تنها بخشی از مجموع روابطی است که روند کسب سود را تعیین می کند. هر یک از شرکت کنندگان در شرکت سهامی ادعای بخشی از محصول تولید شده توسط سرمایه پولی، منابع طبیعی و کار را دارند. جبران متوازن هزینه ها و منافع برآورده شده هر یک از صاحبان این یا منابع دیگر منجر به سیستم بهینه و "تعادل" مشارکت در نتایج فرآیند تولید می شود. با این حال، هر بار شرکت کنندگان در فرآیند تولید برای جبران بیشتر تلاش می کنند. این مالکیت سهامی است که به نظر می رسد محافظت نشده ترین است، زیرا به هزینه آن است که نتایج فعالیت ها به نفع سایر شرکت کنندگان توزیع می شود. همانطور که فرآیند بازتولید توسعه می یابد، بهره وری مطلق سرمایه سهام کاهش می یابد، به عنوان مثال. نقش آن در تولید سود کاهش می یابد و بهره وری نسبی در قالب سود تولیدی به ازای هر واحد سرمایه افزایش می یابد. از طریق رشد بهره وری نسبی سرمایه است که سایر صاحبان منابع تولیدی در نتیجه فعالیت های تولیدی سهم خود را افزایش می دهند. در فرآیند توسعه یک شرکت سهامی، اهمیت سرمایه گذاری های پولی اولیه کمتر از اهمیت کار مدیری است که فرآیندهای تجاری را تضمین می کند.

مفهوم معنای دیگری دارد مالکیت شرکتی، اگرچه اغلب مالکیت شرکتی با مالکیت سهامدار شناسایی می شود. البته معنای خاصی در این وجود دارد. از این گذشته ، هر دو مورد اول و دوم نشان دهنده مالکیت گروهی واحدهای فردی بر اساس شرایط مشارکت (سهام) آنها هستند ، اصول سازماندهی ، مدیریت فعالیت ها و توزیع سود مشابه است ، وضعیت قانونی عمدتاً سهامی است.

در همین حال، مالکیت شرکتی برای شرایط اقتصادی مدرن قابل قبول تر است، زیرا نه تنها دارایی شرکت های سهامی را شامل می شود، بلکه دارایی گروه های مالی و صنعتی است که در کشورهای توسعه یافته فعالیت می کنند و برای روسیه و اوکراین امیدوار کننده هستند.

اصطلاح «مالکین» که در مورد مالکیت شرکتی اطلاق می شود را می توان در ابعاد مختلفی به کار برد. بعد اول مربوط به شرکت کنندگان (سهامداران) است که صاحبان حقوق شرکت (حق مدیریت) هستند و در واقع آنها را مدیریت می کنند.

دومی مربوط به مالکیت یک شرکت به عنوان یک شخص حقوقی است. به طور کلی، ساختارهای شرکتی به عنوان واحدهای تجاری با استفاده از سرمایه ثابت و در گردش، با کارایی بیشتر یا کمتر عمل می کنند. اما صندوقهای تولیدی و غیرتولیدی شرکتهای سهامی در مراحل اولیه با توجه به توافقات مؤسسان و شرکتکنندگان تشکیل میشوند و هدف فعالیت و نیز روشهای تقسیم سود بین شرکتکنندگان و میزان آن را تعیین میکنند. سرمایه اولیه ای که صرف فعالیت های اقتصادی شرکت می شود.

ما اموال شرکت را جزء اموال گروهی می دانیم و شرکت سهامی یا گروه صنعتی مالی موضوع مالکیت می باشد:

اموالی که توسط مؤسس و شرکت کنندگان در سرمایه مجاز به او منتقل شده است.

محصولات تولید شده توسط شرکت در نتیجه فعالیت های اقتصادی؛

درآمد دریافتی؛

سایر اموال به دست آمده به دلایلی که توسط قانون منع نشده است.

به عبارت دیگر مالکیت شرکتی بر اساس مالکیت سهامداران شکل می گیرد.

بنابراین، دیالکتیک مالکیت سهامدار و شرکت به عنوان مجموعه ای از اشکال نفوذ متقابل سرمایه در طرح مالکیت ارائه شده در شکل 1 بیان شده است. 5.8.

یعنی موضوع مالکیت یک شرکت سهامی است (گروه خاصی از صاحبان حقوق شرکت) و موضوع مالکیت، اموال شرکتی (مالکیت شرکت) است.

اموال شرکتی را می توان به روش های مختلفی طبقه بندی کرد، اما در کار ما مناسب ترین است:

1. بر اساس نوع مالکیت شرکتی:

املاک و مستغلات (املاک و مستغلات، املاک و مستغلات) - قطعات زمین، بدنه های آبی جداگانه و غیره؛

اموال غیر منقول، از جمله پول و اوراق بهادار؛

اطلاعات؛

نتایج فعالیت های فکری، از جمله حقوق انحصاری آنها (مالکیت معنوی) و غیره.

2. بر حسب درجه نقدینگی:

دارایی شرکت کم مایع (غیر مایع)؛

دارایی شرکتی پایدار و با ریسک متوسط؛

دارایی شرکتی با نقدینگی بالا؛

کاملا نقدشونده - سهام شرکت هایی که نقدینگی آنها در بازار سهام بالاترین است.

3. بر اساس درجه نفوذ:

100% نفوذ در شرکت، زیرمجموعه های شرکت است.

75٪ + 1 سهم - اکثریت واجد شرایط در شرکت؛

50٪ + 1 سهم - کنترل سهام در شرکت؛

25% + 1 سهم - بلوک مسدود کننده در شرکت.

مدیریت اموال شرکتی هم مدیریت عملیاتی اموال و هم تغییر استراتژیک ساختار مالکیت شرکت ها است.

برنج. 5.8. – طرح تحول حقوق مالکیت

مکانیسم مدیریت اموال شرکتی شامل اهداف، اهداف، اصول، عملکردها، روش های مدیریت، مشوق ها و تحریم های مورد استفاده در مدیریت و چارچوب قانونی برای فرآیند مدیریت دارایی شرکت است.

با جمع بندی مطالب فوق، لازم به ذکر است که ساختارهای شرکتی فعال در فضای پس از شوروی به مرحله ای رسیده اند که مدیریت شایسته و معقول اموال شرکت ها شرط جدایی ناپذیر فعالیت های موفق و کارآمد آنها است.

این سؤال در ادبیات پوشش یافته است: آسائول، A. Nاقتصاد املاک / ع.ن. آسائول. - سنت پترزبورگ. : انتشارات انسان شناسی، 1382. - 406 ص. Asaul, A. N. Economics of Real Estate (نسخه دوم) / A. N. Asaul. -SPb. ; -م. : SPbGASU; انتشارات DIA -2004; آسائول، A. N. اقتصاد املاک و مستغلات / A. N. Asaul. - سن پترزبورگ: پیتر، 2004; عسل ع.م. اقتصاد مصونیت / A. M. Asaul, I. A. Brizhan, V. Ya. اقتصاد مصونیت / A.N. اسائول [و دیگران]. -K: کمیته آمار دولتی اوکراین، 2004، و غیره.

جزئیات بیشتر را ببینید. آسائول، A. N.اقتصاد سازمانی مفاهیم اساسی اقتصادی عملکرد شرکت ها / A. N. Asaul، G. A. Krayukhin. - سن پترزبورگ: SIEA، 2000 -1 ساعت. ; آسائول، A. M. سازمان فعالیت های کارآفرینی / A. M. Asaul, M. P. Voinarenko. -SPb. خملنیتسکی: انتشارات دانشگاه TUP، 2001، آسائول، A. N.سازمان فعالیت کارآفرینی / A. N. Asaul - سن پترزبورگ: پترزبورگ - 2005

اوتوشفسکی، وی. مبانی مدیریت شرکت: navch. pos_b / V. A. Evtushevsky - K.: Znannya-Press, 2002. – 317 p.

باندورین، A. Vمشکلات مدیریت اموال شرکتی /. A. V Bandurin، S. A Drozdov.، S. N Kushakov. – M. : BUCKITSA، 2000. -160 s

| قبلی |

در حال حاضر در تئوری اقتصادی تعاریف زیادی از مالکیت به عنوان یک مقوله ارائه شده است.

مالکیت شرکتی در شکل و نوع آن با مفهوم کلی مالکیت تفاوت دارد. بنابراین منطقی است که مفهوم مالکیت شرکتی را همراه با تعریف "مال" در نظر بگیریم.

مالکیت یک سیستم روابط اقتصادی بین مردم است که در مالکیت، استفاده و دفع وسایل تولید و شکل مربوط به تصاحب وسایل و نتایج تولید بیان می شود.

مالکیت شرکتی معمولاً هم از نظر اقتصادی و هم از نظر حقوقی مورد توجه قرار می گیرد.

از دیدگاه اقتصادی، مالکیت را می توان به عنوان یک سیستم روابط بین مردم در تولید و زندگی روزمره نشان داد. در اینجا ویژگی های اصلی ذاتی این سیستم وجود دارد: تصاحب عامل تولید و محصولات کار. این استفاده اقتصادی آنهاست. تحقق منافع اقتصادی از آنهاست.

جنبه های حقوقی اموال. در اینجا ویژگی را می توان به عنوان روابط مالکیت نشان داد. نکات اصلی این روابط: مالکیت مال، استفاده از مال، دفع مال.

به عنوان یک مقوله حقوقی، مالکیت یک تفسیر ذهنی از روابط تخصیصی است که به طور عینی ایجاد شده است. در اینجا حق مالکیت به موجب قانون قواعد ایجاد می شود. و این قوانین تعیین می کند که این یا آن شخص از چه چیزهایی می تواند استفاده کند، چه چیزهایی را می تواند دفع کند، و قوانین تعیین می کند که در چه شرایطی چنین استفاده و دفع ممکن است.

تحلیل نظری مالکیت نشان می دهد که آن مجموعه ای از روابط اقتصادی و حقوقی در جامعه است.

خاصیت وحدت ذهنی و عینی است.

اقتصاددانان آمریکایی کودز و آلچیان نظریه جدیدی درباره مالکیت ایجاد کردند. طبق این نظریه، هیچ یک از منابع خود دارایی نیستند. در جامعه، یک بسته یا سهمی از حقوق برای استفاده از منابع وجود دارد. چنین بسته ای از 11 حق تشکیل شده است: حق مالکیت. حق استفاده، حق مدیریت (یعنی چه کسی و چگونه از مزایا استفاده خواهد کرد). حق درآمد؛ حق بیگانگی، تا نابودی (حق حاکمیت)، حق امنیت، حق ارث کالا، حق مالکیت نامحدود کالا، ممنوعیت استفاده از کالا برای آسیب رساندن به محیط خارجی، حق مسئولیت ، حق طبیعت باقیمانده.

در این نظریه، حقوق مالکیت به عنوان تایید شده توسط جامعه (قوانین دولتی، سنت ها و آداب و رسوم، دستورات اداری) درک می شود. حقوق مالکیت به عنوان نگرش رفتاری افراد نشان داده می شود. در این نظریه، مالکیت از واقعیت منابع اقتصادی محدود ناشی می شود. اگر دسترسی به منابع وجود نداشته باشد، یعنی. آنها متعلق به کسی نیستند یا متعلق به هرکسی نیستند - چنین منابعی متعلق به آنها نیستند.

سه نوع مالکیت وجود دارد: عام، خصوصی، مختلط. به صورت شماتیک، انواع روابط در شکل 1 ارائه شده است.

شکل 1 - انواع روابط مالکیت

نوع عمومی شکلی از تولید اجتماعی را نشان می دهد که در آن یک جمع یا اتحادیه، گروهی از مردم مالک ابزار تولید هستند، به طور مشترک از آنها در تولید کالاها و خدمات مادی استفاده می کنند، به طور مشترک درآمد را توزیع می کنند، اما هرکس مطابق با کار خود دریافت می کند. مشارکت.

نوع خصوصی شکلی از تولید اجتماعی است که در آن جمع یا گروه خاصی از مردم مالک ابزار تولید هستند، در حالی که دیگران آنها را ندارند. نوع خصوصی ملک را می توان در قالب دارایی فردی و شرکتی نشان داد.

با مالکیت فردی، کار و ابزار تولید ترکیب می شوند. با مالکیت شرکتی، جدایی نیروی کار و ابزار تولید وجود دارد.

توزیع، هم با مالکیت فردی و هم با مالکیت شرکتی، با نیروی کار و سرمایه انجام می شود.

نوع مختلط. در انجمن ها، تعاونی ها، شرکت های سهامی، مشارکت ها، اجاره نامه ها، شرکت های سهامی عام و سرمایه گذاری های مشترک یافت می شود.

در مورد انواع اشکال مالکیت، باید توجه داشت که بر اساس معیارها طبقه بندی می شود. املاک را می توان به صورت زیر طبقه بندی کرد:

طبقه بندی بر اساس فرم تکلیف. موضوع مال، دارایی فردی محسوب می شود. اینها عبارتند از: محصولات، قطعات فرعی شخصی، نیروی کار، فعالیت های کارگری فردی، زمین، اموال شخصی و تولید، منابع طبیعی، مسکن.

اموال جمعی: اوراق بهادار، تعاونی ها، بنگاه های اجاره ای، دانش (عقل همگان)، مشارکت ها، شرکت های سهامی و غیره.

طبقه بندی بر اساس شکل مالکیت : دارای اشکال خصوصی مالکیت، مالکیت اشخاص حقیقی و حقوقی و تعاونی می باشد.

اموال دولتی: شهری، منطقه ای، ایالتی، ملی، اجاره، با حق خرید. به هر حال، اغلب دولت شرکت های غیرسود را ملی می کند تا به آنها کمک کند تا از وضعیت مالی دشوار خارج شوند، با خصوصی سازی احتمالی بعدی.

مالکیت مشترک: سهامی، اموال شرکت های مختلف، بنگاه ها و سازمان ها، اموال سازمان های عمومی.

طبقه بندی بر اساس موضوع مالکیت: اموال بنیادهای مختلف، اموال کلیسا، تیم ها، گروه های مردم، خانواده ها.

واضح است که در بین تمام اشکال مالکیت، مالکیت خصوصی و دولتی نقش غالب را ایفا می کند. خصوصی هر چیزی است که به دولت تعلق ندارد. دولت - هر چیزی که خصوصی نیست.

به طور خلاصه، لازم به ذکر است که مالکیت شرکتی یک مفهوم اقتصادی است که در طبقه بندی و گونه شناسی آن نظام مند شده است و آنچه مهم است، روابط بین موضوعات و اشیاء در داخل توسط قانون حمایت می شود.

محتوا- معرفی

- فصل 1. محتوای توسعه اموال شرکتی

- 1.1 مفهوم و ساختار مالکیت شرکتی

- 1.2 شرایط برای توسعه مالکیت شرکتی

- 1.3 مشکلات توسعه مالکیت شرکتی در روسیه

- فصل 2. ویژگی های توسعه اموال شرکتی در روسیه

- 2.1 تجزیه و تحلیل توسعه اموال شرکتی در سطح فدرال

- 2.2 مشخصات توسعه اموال شرکتی در سطح منطقه ای

- 2.3 ارزیابی اثربخشی اموال شرکت و راه های بهینه سازی آن

- 2.4 مسئولیت اجتماعی شرکت ها - مالکان بزرگ

- نتیجه

- کتابشناسی - فهرست کتب

در نتیجه اصلاحات اقتصادی انجام شده در روسیه، اصطلاحات "شرکت" و "حاکمیت شرکتی" به طور فزاینده ای در رسانه ها و ادبیات مورد استفاده قرار گرفتند و به تدریج ایده ای از سیستم مدیریتی که توسط شرکت ها به عنوان یکی از پذیرفته شدگان اتخاذ شد شکل گرفت. راه های جادویی مدیریت موثر و خروج شرکت های روسی از بحران. در کنار این، همکاری فعال با شرکای خارجی فرصتی را برای مدیران روسی در ردههای مختلف فراهم کرده است تا تجربیات شرکتها در کشورهای پیشرفته خارجی را مطالعه کنند و قوانین روسیه در حال توسعه سوالات و تردیدهای زیادی را در این مورد ایجاد کرده است.

در اوایل دهه 90، روسیه در مسیر اصلاحات اقتصادی در مقیاس بزرگ قرار گرفت. این اصلاحات توسط نویسندگان آنها به عنوان لیبرال، بازاری در نظر گرفته شد و برای بیرون آوردن کشور از شرایط بحرانی طراحی شد که هم ناشی از تضادهای توسعه اقتصادی و اجتماعی که در دوره شوروی انباشته شده بود و هم به دلیل فروپاشی سیاست قبلی. و نظام اقتصادی، همراه با بی ثباتی سیاسی فزاینده و قطع روابط سنتی. همانطور که در بسیاری از کشورهای دیگر که در دوره ای از تاریخ خود با نیاز به افزایش کارایی سیستم های اقتصادی خود و تشدید فعالیت های اقتصادی مواجه بودند، در روسیه نیز روابط مالکیت، در درجه اول در صنعت، به یکی از مهمترین زمینه های اصلاح تبدیل شد. ; مکانیسم های مدیریت سازمانی؛ مکانیسم هایی برای ایجاد انگیزه در مدیریت و کارکنان شرکت ها.

ابزار اصلی اصلاحات در حوزه روابط مالکیت خصوصی سازی بود که در روسیه تا حد زیادی به عنوان تبدیل مالکیت دولتی به مالکیت خصوصی و تا حدی به عنوان غیر ملی شدن اقتصاد شناخته شده و هنوز هم شناخته می شود. . این واقعیت که اصلاح روابط مالکیت بود که به عنوان روشی برای حل تضادهای اقتصادی اقتصاد پس از شوروی در نظر گرفته شد، در اصل تعجب آور و نادرست بود و نیست. نهاد مالکیت برای اقتصاد نظام ساز است، زیرا ماهیت تعامل عوامل تولید و به ویژه توزیع و تصاحب نتایج این تعامل را تعیین می کند. اما مشکل این است که اصلاح روابط مالکیت به هیچ وجه نمی تواند به انتقال رسمی مالکیت خلاصه شود. تبدیل شرکت های دولتی به شرکت های سهامی و متعاقب آن توزیع سهام بین افراد خاص تنها جنبه بیرونی اصلاح روابط مالکیت است. حق مالکیت رابطه ای است بین فعالان اقتصادی که در این میان جایگاه ویژه ای را تامین کنندگان عوامل تولید اشغال می کنند که نتیجه تعامل آنها موضوع حقوق مالکیت است. واضح است که تفاوت حقوقی بین مالکیت خصوصی و خود مالکیت دولتی نیست، بلکه تغییر در ماهیت تعامل بین عرضهکنندگان عوامل تولید است که منجر به تغییر در کارایی فرآیند تولید میشود. به همین دلیل است که توزیع واقعی حقوق مالکیت و سیستم اجرای این حقوق نقش مهمی را ایفا می کند.

مقایسه مقیاس خصوصیسازی، ساختار مالکیت شرکتی که در اقتصاد روسیه در دوره پس از خصوصیسازی انبوه، و همچنین در خلال خصوصیسازی پولی، با تغییرات واقعی در کارایی فعالیت اقتصادی شرکتها توسعه یافت، نشان میدهد که تا به امروز ساختار مؤثر مالکیت شرکتی و سیستم های حاکمیت شرکتی در روسیه توسعه نیافته است.

ارتباط موضوع تحقیق با توجه به موقعیت و نقشی که در اقتصاد توسط نهادهای شرکتی و زیرساخت های مرتبط اشغال می شود تعیین می شود. در نتیجه خصوصی سازی گسترده و تغییرات متعاقب آن در روابط اقتصادی در کشور، سیستم جدیدی از روابط مالکیت شکل گرفت که در آن مالکیت شرکتی شروع به ایفای نقش مهمی کرد. در این راستا، آینده اقتصاد و کشور به طور کلی تا حد زیادی با شرکت گرایی متمدن پیوند خورده است که عنصر کلیدی آن روابط مالکیت شرکتی بر اساس سهامداران است.

ساختار شرکتی مدرن، روابطی که در زمینه تعاملات شرکتی و نهادی ایجاد می شود، باید تعادل منافع، دستیابی موثر به اهداف فعالیت های واحدهای اقتصادی، جمعیت و جامعه را تضمین کند. روابط مالکیت شرکتی در حال تبدیل شدن به یک عنصر فعال فزاینده توسعه اجتماعی-اقتصادی است که علاقه به پویایی آنها و همچنین مقررات قانونی را تعیین می کند.

در همین حال، در اولین مراحل اصلاحات اقتصادی، فرآیندهای شکل گیری مالکیت شرکتی و حتی بیشتر از آن تبدیل بعدی آن، دست کم گرفته شد، زیرا تأکید اول از همه، بر تبدیل مالکیت دولتی به انواع مختلف خصوصی بود. ویژگی. این تا حد زیادی اشتباهات و محاسبات نادرست در فرآیند خصوصی سازی، توسعه کامل ناکافی سازوکارهای تنظیم مالکیت سهامی و تضعیف پتانسیل شرکت های بزرگ در بخش واقعی اقتصاد مشاهده شده به ویژه اخیرا را توضیح می دهد.

روندهای منفی در حال ظهور و شناسایی شده در تغییر مالکیت شرکتی تأثیر بازدارنده قابل توجهی بر توسعه اجتماعی-اقتصادی کشور و توانایی آن برای گذار به رشد اقتصادی فعال دارد. این امر مستلزم مطالعه جدی روندهای نوظهور در تبدیل اموال شرکت ها، تجزیه و تحلیل مکانیسم های فعلی برای توسعه این دارایی و توسعه اقدامات واقعی برای خنثی کردن روندهای منفی، فساد و جنایی در این زمینه است.

در عین حال، لازم است که تغییرات جدی در تمام حوزه های اقتصاد اصلاح شده در سیستم روابط دارایی به اندازه کافی منعکس شود و بر این اساس توصیه های عملی برای توسعه یک دوره استراتژیک برای تبدیل مالکیت شرکت ها به طور علمی اثبات شود.

درجه توسعه مشکل. شرکت های بزرگ یکپارچه مهم ترین عامل در رقابت پذیری اقتصاد کشور و اشکال سازماندهی مدیریت توسعه اقتصادی-اجتماعی اقتصاد هستند. بنابراین طبیعی است که محققین به این مشکلات توجه جدی داشته باشند که تعداد قابل توجهی از نشریات مربوط به مشکلات مالکیت شرکت ها گواه آن است. با این حال، این مشکل به تحقیقات جامع بیشتری نیاز دارد، به ویژه در کشور ما، که در آن روند فعال تغییر مالکیت شرکتی وجود دارد و اشکال موجود مالکیت شرکتی نارسایی خاصی با الزامات توسعه یک اقتصاد مدرن وجود دارد.

بنیانگذاران نظریه سیستم های سازمانی (J. Haig, D. Stone, A. Levin, J. Minton, D. North, D. Hodgisson, J. Thompson, T. Peters, R. Waterman, A. Van de Ven, آنها در آثار علمی خود طیف گسترده ای از علایق در زمینه تشکیل و فعالیت سازمان ها را پوشش می دهند، به روابط مالکیت، مفاد مفهومی مرتبط با پویایی آن و تأثیر بر توسعه سیستم های سازمانی، از جمله توجه زیادی داشتند. شرکت های بزرگ، دارای شخصیت حقوقی.

بسیاری از مشکلات شکل گیری و توسعه شرکت های روسی در آثار A. Abalkin، S. Batchikov، Yu Vinslav، S. Glazyev، A. Gorodetsky، V. Dementyev، V. Kulikov، M. Kruk، D. منعکس شده است. Lvov، B Milner، Y. Pavlenko، Y. Petrova، V. Senchagov، M. Starovoitov، D. Sorokin، N. Sycheva، Y. Yakutin، Y. Yakovets، و غیره. منطقه، وجود نداشت مهم ترین جنبه های توسعه (مالکیت شرکتی در مرحله کنونی اصلاح کشور) به اندازه کافی مورد مطالعه قرار گرفته است، اول از همه، ماهیت و ویژگی های عوامل منفی که مانع تأثیر مثبت آن بر توسعه است. اقتصاد کشور به عنوان یک کل، روند تغییر مالکیت شرکتی، که انتخاب موضوع این مطالعه را از پیش تعیین کرده است.

اهداف و مقاصد مطالعه. هدف از این کار مطالعه سیستماتیک توسعه مالکیت شرکتی است.

تعیین این هدف وظایف اصلی را که باید در کار حل شود مشخص کرد که عبارتند از:

تجزیه و تحلیل مفهوم و ساختار مالکیت شرکتی؛

اثبات مبانی نظری و روش شناختی برای توسعه مالکیت شرکتی در کشور.

تجزیه و تحلیل ویژگی های توسعه اموال شرکتی در سطح فدرال؛

ویژگی های توسعه اموال شرکتی را در سطح منطقه ای در نظر بگیرید.

ارزیابی اثربخشی اموال شرکت و راه های بهینه سازی آن؛

مسئولیت اجتماعی شرکت را تعریف کنید.

موضوع مطالعه روابط دارایی شرکت ها، جوهر، مکان و نقش آنها در توسعه روابط اجتماعی-اقتصادی است.

هدف این مطالعه مکانیسم ها، ابزارها و روش های توسعه دارایی شرکت ها، ویژگی های شکل گیری آن و اقداماتی برای خنثی کردن روندهای منفی در توسعه موسسات دارایی است.

مبنای نظری و روش شناختی این مطالعه در چارچوب مفاد اساسی تئوری و عمل مدرن در زمینه توسعه روابط مالکیت شرکتی در کشورهای توسعه یافته و روسیه شکل گرفته است. این تحقیق بر اساس نتایج پیشرفتهای علمی و عملی دانشمندان روسی و خارجی، تجزیه و تحلیل و آشکار کردن روندهای فعلی در توسعه شرکتگرایی و تقویت پتانسیل استراتژیک مالکیت شرکتی است.

این مطالعه قوانین فدراسیون روسیه، احکام رئیس جمهور فدراسیون روسیه، احکام دولت فدراسیون روسیه، تنظیم و تعیین جهت های سیاست اقتصادی کشور را در نظر گرفت.

در فرآیند آماده سازی کار از روش های تحلیل پیچیده، ارزیابی های کارشناسی در زمینه پویایی سازمانی و ساختاری روابط اجتماعی در بخش بنگاه های اقتصادی اقتصاد، روش های آماری و ... استفاده شد.

پشتیبانی اطلاعاتی این مطالعه بر اساس مطالب آماری و تحلیلی از دولت فدراسیون روسیه، کمیته آمار دولتی فدراسیون روسیه، وزارتخانه ها و ادارات، شرکت های بزرگ روسی، مطالب کنفرانس ها و سمپوزیوم ها است.

فصل 1 محتویات توسعه اموال شرکتی1.1 مفهوم و ساختار مالکیت شرکتی ابتدا بیایید به تعریف شرکت نگاه کنیم. کاملترین تعریف را میتوان در «فرهنگ بزرگ تجاری» یافت: «شرکت شکل گستردهای از سازمانهای تجاری در کشورهایی با اقتصاد بازار توسعهیافته است که مالکیت مشترک، وضعیت قانونی و تمرکز وظایف مدیریتی را در دستان شرکتها فراهم میکند. رده بالای مدیران حرفه ای (مدیران) که بر روی استخدام کار می کنند." از این تعریف نتیجه می گیرد که حداقل چندین شرط اساسی برای عملکرد موفقیت آمیز یک شرکت باید وجود داشته باشد: توسعه اقتصادی، کارآفرینی تحت تسلط جمعیت، همزیستی اشکال مختلف مالکیت (محافظت شده توسط دولت و مورد احترام مردم)، تعداد کافی از مدیران حرفه ای (مدیران). بنابراین، تا زمانی که این شرایط احراز نشود و پیش نیازهای نظارتی و اقتصادی لازم برای عملکرد موفقیتآمیز شرکتها در مقیاس دولتی (منطقه جداگانه) یا در یک صنعت خاص ایجاد نشود، صحبت از اجرای مؤثر حاکمیت شرکتی زود است. قبل از پرداختن به مفهوم مالکیت شرکتی، مناسب به نظر می رسد که اجزای اصلی مفهوم مالکیت به عنوان یک حق واقعی را به تفصیل بیان کنیم و مهمترین جنبه های مالکیت شرکتی را برجسته کنیم و تفاوت اساسی بین مفهوم مالکیت شرکتی و سهامی را نشان دهیم. یک شرکت سهامی به عنوان مشارکت کننده در فرآیندهای بورس کالا و تولید، هم در مقیاس اقتصاد ملی یک کشور و هم در مقیاس جهانی، مستقیماً با فرآیند انباشت سرمایه مرتبط است. از دیدگاه اقتصاد سیاسی، فرآیند انباشت سرمایه گسترش مداوم پایه منابع برای بازتولید سود است که انگیزه اصلی برای فعالیت کارآفرینی است. منابعی که هر فرآیند تولیدی را پشتیبانی می کنند از مجموعه ای از منابع تجدیدپذیر و غیرقابل تجدید ارزش های مادی و نامشهود تشکیل شده اند از دیدگاه قانون مدنی، توسعه اشکال ادغام حقوق مالکیت فردی در یک مجموعه واحد. مالکیت این سؤال را مطرح می کند که حقوق و وظایف مستقیم مالک از حقوق و وظایف مالکیت مدیر جدا شود. در شرکت سهامی بخصوص با توسعه شرکت های سهامی آزاد، کارکرد اقتصادی جداگانه ای از مدیریت سرمایه اعم از تولیدی، انسانی و پولی مشخص می شود. سهامداران - مالکان سرمایه پولی خود را به مدیر واگذار می کنند که موظف است تمام منابع تولیدی لازم را برای دریافت رانت به صورت سود سهام - بخشی از سود خالص که هدف سهامداران است - به هم متصل کند. مالکیت سهامداران، از دیدگاه اقتصادی، ارزش کمی است که واحدهای استاندارد حقوق مالکیت (مثلاً سهام) را در یک شرکت سهامی خاص خلاصه می کند. در ابتدا، حقوق مالکیت با میزان سرمایه پولی سرمایه گذاری شده در فرآیند تولید تعیین می شود. با این حال، اثربخشی سرمایه و سود به هزینه های فکری مدیر و منابع طبیعی مورد استفاده در تولید بستگی دارد. منشاء دارایی، روند حفظ و افزایش آن توسط مجموعه ای از عوامل تعیین می شود که هزینه های واقعی منابع خاصی را برای تولید سود در نظر می گیرند. به همین دلیل است که در خود مالکیت سهامی تعارض وجود دارد: هنگامی که عملکرد مالک از وظایف شرکت کنندگان مستقیم در فرآیند تولید جدا می شود، تقسیم کمی حقوق مالکیت می تواند بدون ارتباط مستقیم با مقدار انجام شود. سرمایه پولی مفهوم مالکیت شرکتی معنایی کاملاً متفاوت دارد. با توسعه شکل سهامی مالکیت، حقوقی که صاحبان منابع تولید از آن برخوردار هستند شکل می گیرد. چنین حقوق نفوذی بر فرآیند تولید، مجموعه ای از اشکال کنترل بر فعالیت های یک شرکت سهامی را تشکیل می دهد. پرسنل استخدام شده در عمل، انتخاب یک استراتژی توسعه برای هر شرکت سهامی و هماهنگ کردن منافع شرکتکنندگان در آن شرکتهای سهامی در کشورهای خارجی با اقتصادهای بازار توسعهیافته، دارای نوعی فلسفه مدیریتی هستند که کار را بر اساس قوانین مورد توافق و رعایت همگان تعیین میکند. : سهامداران، مدیران، کارکنان. مکانیسم های مختلفی برای اعمال کنترل موثر بر حاکمیت شرکتی وجود دارد. اولین مکانیسم کنترل، بازارهای محصول است: تحت تهدید دائمی ورشکستگی در شرکتهایی که عملکرد ضعیفی دارند، مدیران با در نظر گرفتن منافع همه گروههای شرکت، شروع به کارآمدتر میکنند. مکانیسم کنترل دوم بازار مالی است فرصتی برای مالکانی که علاقه خود را نسبت به فعالیت های شرکت سهامی از دست داده اند تا سهام خود را بفروشند و در نتیجه سهم خود را از سرمایه خود خارج کنند. تهدید مهاجرت دسته جمعی مالکانی که قبلاً سرمایه خود را در اختیار شرکت قرار داده اند به طور قابل توجهی بر رفتار مدیران تأثیر می گذارد که باید به دنبال منابع دیگر سرمایه باشند زیرا اساساً خطر از دست دادن شغل خود را دارند. هر جامعه ای دارای مجموعه معینی از کالاهای مادی است که در چارچوب یک دولت جداگانه، ثروت ملی آن را تشکیل می دهد. مصرف ثروت ملی که برای تامین نیازها و منافع افراد جامعه (شهروندان و نهادهای عمومی مختلف) انجام میشود، از طریق تصاحب آن محقق میشود. تصاحب در توسعه تاریخی خود از اشکال مختلف می گذرد و توسعه یافته ترین شکل از مالکیت را به دست می آورد از این دیدگاه، مفهوم مالکیت، اول از همه، قانونی است و فهرست خاصی از حقوق را در رابطه با عناصر فردی ثروت ملی مشخص می کند. به عبارت دیگر، مال، رابطه ای است بین یک فرد و یک گروه یا اجتماع از موضوعات، از یک سو، و هر جوهری از جهان مادی (شیء)، از سوی دیگر، شامل استفاده دائمی یا موقت، جزئی یا کامل. ، بیگانگی ، قطع ارتباط ، تصاحب یک مال. اجرای حقوق مالکیت شامل شناسایی موضوع و موضوع این فرآیند پیچیده است در قوانین فعلی، موضوعات احتمالی حقوق مالکیت به شرح زیر تعریف شده است: اینها شهروندان، اشخاص حقوقی، فدراسیون روسیه، نهادهای تشکیل دهنده هستند. فدراسیون روسیه، شهرداریها اگر در نظر بگیریم که تولید و مصرف غیرمولد ثروت ملی، اهداف و نظام منافع هر موضوعی از دارایی را تشکیل میدهد، طبقهبندی آنها در بالا باید جامع تلقی شود، زیرا این امکان را فراهم میکند. تحقق منافع شخصی (انفرادی) شهروندان، منافع جمعی (گروهی) کارکنان شرکت ها و سازمان ها، و همچنین جمعیت شهرداری ها و نهادهای سرزمینی و به طور کلی منافع دولتی مصرف کالاهای مختلف توسط آنها از طریق تصاحب آنها انجام می شود که منعکس کننده مجموعه شرایط اجتماعی لازم برای انجام هرگونه اقدام بر روی عناصر محدود ثروت ملی است با هدف آن، به منظور کسب منفعت و پیش فرض وجود مجموعه ای از شرایط مصرف خاص برای یک مصرف کننده خاص. حق استفاده و استفاده واقعی را نباید یکسان دانست. این حق می تواند توسط موضوع مالکیت (مالک) تحت شرایط خاصی به کاربر دیگری تفویض شود. از سوی دیگر، استفاده می تواند در صورت عدم وجود حقوق در توسعه روابط سایه تخصیص یا نقض شرایط استفاده که توسط مالک ایجاد شده است، ترکیب اجباری آن را با شکل دیگری از تصاحب - دفع، پیش فرض می گیرد زمینه تغییر در ماهیت استفاده و (یا) تغییر در مصرف کننده. تصرّف نوعی تصرف است که به معنای امکان اعمالی غیر از مصرف بر اشیاء دارایی است - فروش، انتقال بلاعوض یا پرداختی برای استفاده، از جمله استفاده محدود. این شکل از تخصیص را می توان به عنوان حق تنظیم استفاده از کالاهای محدود تعریف کرد که عملکرد مدیریت از آن شکل می گیرد. مدیریت در این مورد را می توان به عنوان مجموعه ای از تأثیرات احتمالی یک موضوع مالکیت بر یک شیء تعریف کرد. یک شیء دارایی فقط در محدوده اختیارات اعطا شده به آن، که توسط حوزه کنترل موجود تعیین می شود. منطقه واقعی واگذاری ممکن است با محدوده حقوق اعطا شده منطبق نباشد، به این معنی که مالکیت به عنوان کامل ترین شکل تخصیص، استفاده و دفع، هر گونه اقدامی را بر روی کالاهای متعلق به آن انجام می دهد. او نتیجه مفید را کاملاً تصاحب کرده و مسئولیت مالی کامل اقدامات شما را بر عهده دارد. سایر اشکال تخصیص، به یک شکل، آزادی عمل موضوع استفاده و (یا) مالکیت اموال را محدود می کند، در حالی که همزمان مسئولیت واقعی او را کاهش می دهد و تضمین هایی را از طرف مالک ارائه می دهد که این آزادی را محدود می کند تصرف را می توان مالکیت در نظر گرفت که منعکس کننده یک تثبیت قانونی و مستند موضوع مالکیت یا واقعیت تصرف واقعی شی است. این شامل اجرای تمام حقوق استفاده و تنها بخشی از حقوق دفع است که توسط مالک تحت شرایط خاص به مالک اعطا می شود. به طور شماتیک، منطق شرطی شدن متقابل و تمایز روابط مالکیت در وحدت استفاده، تصرف و تصرف را می توان در قالب نمودار نشان داده شده در شکل 1 نشان داد. 1.برنج. 1. طرح مشروطیت متقابل و تمایز روابط مالکیت

بنابراین، حق مالکیت به معنای امکان انتقال یک شیء دارایی برای استفاده، تصرف یا تصرف به اشخاص دیگر بدون از دست دادن خود حق مالکیت با وضع قوانینی است که آنها موظف به رعایت آن در فعالیت های خود هستند.

تقسیم کار اجتماعی که عاملی بیرونی در شکل گیری و توسعه روابط مالکیت است، ضرورت عینی و امکان تفکیک موضوعات مالکیت، استفاده و دفع را از پیش تعیین می کند. پیش نیازهای مادی برای این تقسیم با تعداد و تنوع اشیاء دارایی ایجاد می شود. در عین حال، تعمیق تقسیم کار مستلزم جدایی موضوع مالکیت از موضوعات مدیریتی است که زمینه را برای تفویض وظایف اداری (تقسیم عمودی کار) و تمایز کارکردهای مدیریتی (تقسیم افقی کار) ایجاد می کند. ).

این جدایی موضوع مالکیت و موضوع مدیریت به دلیل شخصیت پردازی اجتناب ناپذیر دومی است که امکان توسعه روابط مالکیت سایه را ایجاد می کند.

برای سازماندهی فرآیندهای مدیریت، تطبیق مفهوم حقوقی دارایی با ساختار سازمانی آن، و همچنین در نظر گرفتن جنبه های اقتصادی مدیریت دارایی شرکت ها اساساً مهم است (شکل 2).

از این منظر، لازم است مفهوم "اموال" را برجسته کرد که باید به عنوان نقطه اعمال اقدامات کنترلی مختلف شرکت در نظر گرفته شود. تعریف زیر را می توان بیان کرد:

موضوع دارایی شرکت بخشی جدا سازمانی از ثروت ملی است که به طور قانونی به گروه خاصی از مالکان (شرکت) اختصاص داده شده است.

برنج. 2. جنبه های اقتصادی مدیریت اموال شرکتی

نقش یک شیء مال می تواند این باشد: یک چیز جداگانه; مجموع اموال؛ مجتمع املاک; مساحت زمین، آب یا جنگل؛ سهم جداگانه در اموال مشاع و غیره

برای هر شیئی، مالک باید همیشه شخصیت شود. اوست که در ابتدا ماهیت مدیریت این شی را تعیین می کند و با تصمیم او می توان بخشی یا تمام وظایف را به اشخاص حقیقی یا حقوقی دیگر منتقل کرد. مسئولیت نگهداری از اموال را نیز به دوش می کشد.

توسعه یک سیستم مدیریت اموال شرکتی باید بر اساس ساختار اولیه آن به منظور شناسایی گروه های مشابه از اشیاء و توصیف وظایف، اهداف و روش های مدیریت آنها باشد.

بسیاری از نکات مربوط به این فرآیند هنوز از توجیه نظری کافی برخوردار نیستند و به گستره وسیعی از تحقیقات علمی خاص نیاز دارند. برای انجام این کار به نظر ما لازم است مفاهیم و تعاریف اولیه ای که در آینده مورد استفاده قرار خواهند گرفت معرفی شود.

1. اموال شرکتی مجموعه ای از اموال غیرمنقول، حقوق مالکیت، آثار و خدمات، اطلاعات و فناوری ها، کالاهای نامشهود و سایر بخش های ثروت ملی است که حق استفاده، تملک و تصرف آن متعلق به یک شرکت خاص است.

2. یک شیء دارایی جزء مجزای سازمانی از ثروت ملی است که قانوناً به مالک یا گروه خاصی از مالکان اختصاص یافته است.

3. اشیاء حقوق مالکیت شرکتی (اشیاء مدیریت):

املاک و مستغلات (ساختمان ها، سازه ها، زمین و غیره)؛

اموال منقول (سهام، سهام، اوراق بهادار، از جمله سهام، اوراق قرضه و غیره)؛

پول نقد (ارز و غیره)؛

بدهی ها (حساب های دریافتنی)؛

اطلاعات؛

مالکیت فکری و سایر نتایج فعالیت های فکری واحدهای شرکتی.

حق مالکیت از دسته حقوق واقعی است که ماهیت آن در تسلط مستقیم بر یک چیز است که متضمن استفاده از آن توسط شخص مجاز در جهت منافع خود و در انحصار استفاده از این فرصت است.

حق ذهنی مالک به سه قوه اصلی تقسیم می شود: تصرف، تصرف، استفاده.

حق تصرف به عنوان تسلط تضمین شده قانونی بر یک چیز، یعنی توانایی در اختیار داشتن آن چیز، حفظ آن در خانه خود، درک می شود.

قدرت تصرف عبارت است از توانایی تعیین سرنوشت قانونی یک چیز با تغییر مالکیت، شرط و هدف.

حق استفاده، توانایی تضمین شده قانونی برای استفاده از یک چیز با استخراج هر گونه ویژگی مفید از آن است.

این اختیارات به طور کامل حق مالک را مشخص نمی کند. اینها تنها قدرتهای اساسی از نظر دکترین داخلی هستند.

مدیریت یک عنصر، تابعی از سیستم های سازمان یافته با ماهیت های مختلف است که تضمین می کند: حفظ ساختار خاص آنها. حفظ رژیم فعالیت؛ اجرای برنامه ها و اهداف خود.

مدیریت اموال - هم مدیریت مستمر دارایی شرکت ها و هم تغییر استراتژیک ساختار مالکیت شرکت ها با هدف بهینه سازی آن از نظر اهداف تعیین شده و به عنوان بخشی از استراتژی شرکت در مورد مالکیت انجام می شود.

در چارچوب مفاهیم و تعاریف در نظر گرفته شده، ابتدا لازم است مشکلات موجود مدیریت دارایی شرکت ها مورد توجه قرار گیرد. در چارچوب طبقه بندی پذیرفته شده فعلی اموال شرکتی (به نظر ما نیاز به تعمیق و تفصیل دارد که در زیر نشان داده خواهد شد)، چندین نوع اموال متمایز می شود:

شرکت های تابعه (واحد) شرکت؛

سهام شرکت ها؛

املاک و مستغلات شرکتی؛

دارایی های نامشهود یک شرکت.

بنابراین، دیالکتیک مالکیت سهامدار و شرکت به عنوان مجموعه ای از اشکال نفوذ متقابل سرمایه در طرح مالکیت ارائه شده در شکل 1 بیان شده است. 3.

برنج. 3. طرح تحول حقوق مالکیت

با جمع بندی موارد فوق، لازم به ذکر است که شرکت های روسی در توسعه خود اکنون به مرحله ای رسیده اند که مدیریت شایسته و معقول اموال شرکت شرط اساسی برای عملیات موفق و کارآمد است. در این راستا، ما به طور مفصل روش شناسی مدیریت اشیاء دارایی شرکت را در نظر خواهیم گرفت.

مالکیت شرکتی را می توان به انواع زیر طبقه بندی کرد:

1. بر اساس نوع مالکیت شرکتی:

املاک و مستغلات (املاک و مستغلات) - قطعات زمین، قطعات زیرزمینی، آب های جدا شده و هر چیزی که به طور محکم به زمین متصل است (یعنی اشیایی که حرکت آنها بدون آسیب نامتناسب به هدف آنها غیر ممکن است، از جمله جنگل ها، ساختمان ها و سازه ها). ) و همچنین هواپیماها و کشتی های دریایی، کشتی های ناوبری داخلی، اشیاء فضایی و سایر اموال مشمول ثبت شرکت.

اموال منقول - اموالی که به عنوان املاک طبقه بندی نمی شوند، از جمله پول و اوراق بهادار.

اطلاعات؛

نتایج فعالیت های فکری، از جمله حقوق انحصاری آنها (مالکیت معنوی)؛

ملک دیگر

2. بر اساس صنعت:

اشیاء CS که در بخش خاصی از اقتصاد گنجانده شده اند و دارای ویژگی های صنعتی خاص هستند، به عنوان مثال، مجتمع سوخت و انرژی، حمل و نقل، ارتباطات، مجتمع کشت و صنعت و غیره (هر صنعت بزرگ دارای زیربخش هایی است که شامل اشیاء CS با خود می باشد. مشخصات)؛

آثار فرهنگی

3. بر حسب درجه نقدینگی:

اشیاء KS با نقدینگی پایین (غیر نقدینگی)، به عنوان مثال، بلوک های سهامی که رشد شاخص ارزش بازار برای آنها کمتر (به طور قابل توجهی کمتر) یا برابر با شاخص تورم است.

اشیاء CS با ریسک متوسط، به عنوان مثال، بلوک های سهامی که رشد شاخص نرخ ارز در آنها کمتر یا برابر با 1.5 شاخص تورم است.

دارایی های بسیار نقدشونده KS، به عنوان مثال، بلوک های سهام که رشد شاخص نرخ ارز در آنها بیش از 1.5 شاخص تورم است.

سهام بلو چیپس سهام شرکت هایی است که نقدینگی آنها در بازار بالاترین است.

4. بر اساس اندازه سهم (بلوک سهام):

این شرکت 100٪ شرکت های تابعه دارد.

75٪ + 1 سهم - شرکت دارای اکثریت واجد شرایط سهام است.

50% + 1 سهم - شرکت دارای سهام کنترلی است.

25٪ + 1 سهم - شرکت دارای سهام مسدود کننده است.

5. بر حسب درجه صنعتی شدن:

تاسیسات صنعتی؛

اشیاء مجتمع کشاورزی و صنعتی;

آثار فرهنگی؛

6. با توجه به میزان مشارکت در بازار محصولات تولیدی:

انحصارها (بیش از 35 درصد تولید)؛

نه انحصار و غیره

بنابراین،

اشکال مالکیت شرکتی نشان دهنده یک سیستم پیچیده از روابط است که با جدایی این دارایی از اشکال شخصی، فردی و خصوصی مالکیت موضوع مشخص می شود. این به طور خاص در شرکت های سهامی تصریح شده است.

اموال شرکتی مجموعه ای از اموال غیر منقول، حقوق مالکیت، آثار و خدمات، اطلاعات و فناوری ها، کالاهای نامشهود و سایر بخش های ثروت ملی است که حق استفاده، تملک و دفع آن متعلق به یک شرکت خاص است. موضوع دارایی بخشی جدا سازمانی از ثروت ملی است که به طور قانونی به مالک یا گروه خاصی از مالکان اختصاص داده شده است.

1.2 شرایط برای توسعه مالکیت شرکتیخاستگاه ایدئولوژیک شرکت گرایی عمیقاً به زندگی اقتصادی جهانی می رود ، عناصر آنها از زمان ظهور جامعه بشری شناخته شده است ، هنگامی که در روند فعالیت مشترک افراد وارد روابط مالکیت مشترک اموال شدند ، در حل مشکلات مشترک و هماهنگی با یکدیگر متحد شدند. علایق و غیره منطق اجتناب ناپذیر توسعه تاریخی چنین است: پیچیدگی زندگی اقتصادی و اجتماعی به طور عینی مستلزم اتحاد و هماهنگی تلاش همه افراد جامعه است. در دوره های مختلف تاریخی شکل آنها متفاوت به نظر می رسید. همانطور که تجربه جهانی نشان داده است، در شرایط مدرن موثرترین شکل این تعامل، یکپارچگی و هماهنگی تلاش ها، شرکت گرایی است. در بسیاری از کشورهای جهان، شکلهای سازمانی شرکتهای زندگی اقتصادی و اجتماعی پیشرو شدهاند.

Corporatism ریشه در تاریخ روسیه دارد. این روسیه بود که مسیر توسعه شرکتی را به روی جهان گشود. از زمان های قدیم، دولت روسیه بر اساس شرکت های بزرگ، بر اساس مالکیت مشترک اموال، اتحادیه جوامع محلی، دموکراسی کارگری و خودگردانی محلی توسعه یافته است. در کشورهای اروپای غربی تا آغاز قرن بیستم. مدلی از توسعه عمدتاً اجتماعی پدیدار شده است که به طور معمول می توان آن را «خصوصی» یا «فردگرایانه» نامید. این تا حد زیادی مبتنی بر تجلی فردی از سرزندگی و علایق ("هر کس برای خودش") بود، زیرا در شرایط کمبود شدید منابع اقتصادی، افزایش جمعیت قابل توجه و نوع فرهنگ مربوطه توسعه یافت. سیستم اقتصادی که در آن زمان در روسیه وجود داشت تفاوت قابل توجهی با اروپای غربی داشت. سرزمین های وسیع و منابع طبیعی، تنوع مناطق آب و هوایی، اقوام و ملیت های ساکن در آنجا پیش نیازهای عینی مهمی برای نوع متفاوتی از سازماندهی زندگی اقتصادی و کل اجتماعی، استقلال اقتصادی مکان ها، شکل گیری شخصیت ملی و توسعه خودگردانی محلی، که زیربنای سبک زندگی شرکتی است، روشی خاص برای توسعه جامعه.

در دوره های مختلف توسعه اقتصاد روسیه، پیش نیازها برای ایجاد یک محیط شرکتی موثر فراهم شد، اما در همان زمان، تناقضات خاصی در سیستم های حاکمیت شرکتی به وجود آمد که باید در عمل با آنها برخورد کرد. هر دوره نشاندهنده مرحله جدیدی از درک رهبری کشور از مشکلات اقتصادی و توسعه راههای حل آنها بود، بنابراین مرزهای دورهها دلبخواه بوده و مطابق با معیارهای اعمال شده میتوان آن را به هر سمتی تغییر داد. به نظر ما بازه زمانی و موضوعات کلیدی هر دوره را می توان به شرح زیر بیان کرد.

دوره قبل از 1987. روشهای اداری-فرماندهی مدیریت متمرکز اقتصاد دولتی پاسخگوی الزامات وضعیت اقتصاد کلان نبود. محرومیت کارگران سطوح متوسط و پایین از مشارکت واقعی در مدیریت بنگاهها، بسیاری از آنها را بر آن داشت تا خود را در کسب و کار تعاونی کوچک نوپا یا کارآفرینی فردی امتحان کنند و فقدان یک چارچوب قانونی روشن و دانش عملی از اقتصاد باعث شد بسیاری از آنها تلاش کنند. به فروپاشی توهم ثروتمند شدن سریع. شرکتگرایی بهعنوان یک سیستم مدیریت تولید به طور فزایندهای با قبیلهای نخبگان حزبی-نامکلاتوری شناسایی شد و نگرشهای متناقضی را در میان کارآفرینان تازه کار برانگیخت.

محیط شرکت در این دوره مشابه سیستم دارایی های حزبی-اقتصادی بود: تمام پست های کلیدی در شرکت ها نه مطابق با حرفه ای بودن مدیران، بلکه بر اساس ارتباطات موجود توزیع می شد. به نظر ما سه دلیل برای این امر وجود داشت:

1. عدم وجود مدیران مستقل داخلی با صلاحیت بالا در بازار کار.

2. عدم تمایل به پرداخت هنگفت برای کار مدیران شایسته در حال ظهور.

3. تمایل کم برای تبادل متقابل تجربیات انباشته شده بین کشورهای دارای اقتصاد بازار توسعه یافته و کشورهای اردوگاه سوسیالیستی سابق.

دوره 1987 تا 1991 نیروهای گریز از مرکز با اطمینان به فروپاشی سازمان انحصاری و متمرکز اقتصاد منجر شد. تشویق به استقلال و اجاره مجاز شرکت ها، هیئت مدیره را بر آن داشت که به تدریج آنها را تابع گروه هایی از کارگران که در موقعیت مدیران مشترک بودند قرار دهند، یعنی شرکت گرایی سایه ای از وفاداری به مقامات را به دست آورد. مشارکت جمعی در مدیریت شرکت ها از طریق شوراهای گروه های کارگری، که توسط هنجارهای قانونی پیش بینی شده است، به دلیل عدم آمادگی کارگران برای مشارکت موثر در مدیریت و عدم تمایل مدیران به "تقسیم قدرت" توسعه نیافته است.

در این دوره، پایههای تشکلگرایی هیئت مدیره و ساختارهای نزدیک به نهادهای حاکمیتی نامکلاتوری حزب گذاشته شد، اما جوانههای یک محیط شرکتی در حال ظهور قبلاً ظاهر شده بود. علاوه بر سرمایه صنعتی، سرمایه مالی در روسیه در بخش های بانکی و بیمه اقتصاد به وجود آمد و شروع به توسعه کرد. منابع و اولین ابزار انباشت سرمایه ظاهر شد.

دوره از 1991 تا 1994. خصوصی سازی کوپن فعال، که در طی آن توزیع اولیه اموال بین اعضای هیئت مدیره و تشکیل ساختارهای مالی و بانکی صورت گرفت. مشارکت در خصوصی سازی، اول از همه، از طریق همکاری آشکار و پنهان با اداره مناطق و کمیته اموال دولتی روسیه امکان پذیر بود. شرکت های سهامی ایجاد شده در طول خصوصی سازی بر اساس شرکت های بزرگ دولتی قبلاً می توانستند به عنوان شرکت های سهامی طبقه بندی شوند، اما عدم توسعه قانون سهامداری، کاهش ارزش دارایی شرکت ها و همچنین عدم آموزش کارکنان شرکت ها باعث کاهش شرکت ها شد. حکمرانی به روشهای سنتی، که وقتی توسط مدیران غیرحرفهای انجام میشد، منجر به سقوط بیشتر و ورشکستگی بنگاهها شد. همه اینها بر فلج قدرت مرکزی و فروپاشی اموال دولتی که منجر به شفافیت پایین معاملات اقتصادی و حقوقی در اقتصاد ملی شد، قرار گرفت.

در همان زمان، زمانی که شرکتهای خودگردان جایگزین نهادهای حاکمیتی دولتی شدند، سبک خاصی از روابط بین ساختارهای فردی، مانند سرمایه بانکی، شرکتهای نفت و گاز و سایرین شکل گرفت. بیگانگی اکثریت جمعیت از فرآیندهای فعال مشارکت در مدیریت دارایی، از دست دادن مشاغل و بی سوادی اقتصادی نگرش منفی را نسبت به کلیه فرآیندهای اصلاحات اقتصادی شکل داده است.

اما در این دوره بود که پایههای شرکتگرایی واقعی در میان ساختارهای تجاری جدید ایجاد شد که توسط کارآفرینان جوان (تحصیلکرده، جاهطلب) ایجاد شد که تنها دو گزینه داشتند: یا وارد همکاری با ساختارهای دولتی سابق شوند یا با تجارت متمدنانه بر اساس آنها مخالفت کنند. تجربه شرکت های خارجی علاوه بر این، تصمیمات اتخاذ شده در شرکت ها تحت تأثیر آموزش های خارجی با کیفیت بالا در زمینه های جدید برای اقتصاد روسیه قرار گرفت: در بازارهای مالی و سهام، در بازار مسئولیت، در بازاریابی، مدیریت. نفوذ فعال شرکت های غربی و روسی، کار مشترک در بازار سهام روسیه به ناچار شرکت های روسی را به درک ویژگی های حاکمیت شرکتی سوق داد.

دوره از 1994 تا اوت 1998. خصوصی سازی پولی در چارچوب تصویب قوانین در مورد شرکت های سهامی، بازار اوراق بهادار، قانون مدنی فدراسیون روسیه، شفاف سازی قوانین در مورد خصوصی سازی. زیرساخت های بازار به طور فعال در حال شکل گیری است: شرکت ها و صندوق های سرمایه گذاری، سپرده گذاران و ثبت، صندوق های مشترک، شرکت های بیمه، شرکت های حسابرسی و مشاوره، صندوق های بازنشستگی و غیره. شرکت های بزرگ خارجی در حال افتتاح شعب، دفاتر نمایندگی یا ایجاد سرمایه گذاری مشترک در روسیه هستند.

بار اصلی مشکل جذب سرمایه گذاری از مرکز فدرال به مناطق است. مقامات منطقه ای قوانین محلی را در مورد تشکیل صندوق های بیمه برای جذب سرمایه گذاری می کنند و موضوع خرید و فروش مطابق با قوانین منطقه ای اتخاذ شده به زمین و سایر املاک و مستغلات تبدیل می شود.

دوره از اوت 1998 - 2003. وضعیت پیش فرض خارجی و داخلی، کمبود کلی منابع مالی. فرار سرمایه از روسیه ما را مجبور می کند به دنبال ابزارهای مالی جدید یا مکانیسم های جدید برای استفاده از دارایی های قدیمی باشیم. تنش در بازار ارز، همراه با فقدان کامل بازار اوراق بهادار شرکتی، ابزارهای مالی منطقه ای را عملا تنها راه محافظت در برابر تورم و ایجاد درآمد در روسیه کرده است.

در مقابل این پس زمینه، مدیران روسی (به ویژه بالاترین رده مدیریت) آمادگی ضعیفی برای انتخاب استراتژی توسعه، جذب سرمایه و سرمایه گذاری، حفظ و تسخیر بازارهای فروش، و در نظر گرفتن انگیزه واقعی شرکای تجاری ندارند. همه اینها منجر به توزیع مجدد بیشتر اموال می شود، اما در مقابل پس زمینه سهامدارانی که حقوق خود را درک می کنند. فساد و بی قانونی سرمایه در سایه، مدیریت ارشد را وادار می کند تا یکی از دو جهت را انتخاب کند: یا با ساختارهای سایه در تماس باشند و به تدریج کنترل خود را از دست بدهند، یا سیستمی از روابط شرکتی بسازند که به آنها امکان می دهد هم خود و هم دارایی خود را حفظ کنند.

دوره 2004 تا کنون. مرحله فعلی توسعه مالکیت شرکتی با تغییرات اساسی در ساختار مالکیت شرکت ها، وجود مشکلات در اجرای حقوق مالکیت در روسیه، اختلاف بین حقوق مالکیت رسمی و امکانات واقعی کنترل و عدم بلوغ نهادی مشخص می شود. محیطی که شرکت های سهامی در آن فعالیت می کنند.

برای سازمان اجتماعی جامعه، رابطه دولت و جامعه از اهمیت اساسی برخوردار است. با روش سازماندهی شرکتی، توسعه اصول دموکراتیک "از پایین" از سوی افراد، شهرداری ها، شهرها، مناطق انجام می شود که بر اساس توافق و قانون، به طور داوطلبانه تعدادی کارکرد و منابع لازم را به دولت مرکزی می دهند. . اما آنها حق دارند وضعیت امور را در نتیجه تصرف خود در جهت منافع کل جامعه زیر سوال ببرند. شرکت گرایی قادر است هرم قدرت موجود را وارونه کند. این مرکز وظایف ذاتی خود را به عهده دارد، مثلاً هماهنگی تلاش ها، حفاظت از ایمنی شهروندان، انباشت منابع توسعه و غیره. و منابع و حقوق باقیمانده به سرزمین هایی منتقل می شود که با مسئولیت خود و با استفاده از روش های خود، مشکلات محلی را به نفع شهروندان حل می کنند. این تنها راهی است که امروزه میتوان قدرت مؤثر سازماندهی کرد و بتواند تولیدکننده را به مدیریت ابزار تولید و استفاده از نتایج کار و منابع نزدیکتر کند. در نتیجه، انگیزه مدرن افراد برای فعالیت خلاق گنجانده شده است و شرایط برای خودسازی نیروهای اساسی فرد گسترش می یابد.

آینده اقتصاد روسیه در روش مدیریت شرکتی نهفته است و راه خروج از بحران در درجه اول در بهبود آن دیده می شود. حلقه مرکزی در اینجا، مبانی سازمانی و قانونی برای توسعه ساختارهای اجتماعی و مالی آزاد است. آنها تنها نهادهای توانمند و مستقل زندگی اقتصادی را نمایندگی می کنند که به نفع جمعیت کشور، موضوعات فدراسیون، شهر، منطقه، جامعه محلی وجود دارد. برای شناسایی مزایا و مکانیسمهای کار گروههای مالی-اجتماعی، لازم است توازن منافع: جمعیت-اقتدار-تولید-مالی-تجارت تحلیل شود.

روش مدیریت شرکتی دقیقاً با تعامل متوازن بین دولت مرکزی و نهادهای خودگردان، توزیع منطقی منابع، از جمله منابع مالی، دفع و استفاده از اموال، از جمله اموال شهرداری، بر اساس رضایت و توافق مشخص می شود. . اساساً، شکلهای مدیریت شرکتی، پیششرطهای مطلوبی را برای ایجاد طبقه متوسطی از مالکان و مالکان منابع طبیعی و سرمایه مشترک ایجاد میکند. تنها در این صورت است که جامعه به عنوان یک کل و هر شهروند از استفاده تجاری از منابع طبیعی سود سهام دریافت می کند. حقوق اجاره و صادرات در بین حساب های نه تنها افراد، بلکه همچنین اعضای شرکت، جامعه به عنوان انجمنی از نهادهای شرکتی توزیع می شود. تنها از این طریق است که می توان از منابع مادی از جمله منابع مالی به طور منطقی و صحیح استفاده کرد. برخی از آنها برای مصارف شخصی استفاده می شود، زمینه مادی حقوق بشر، استقلال اقتصادی، سیاسی و معنوی او را فراهم می کند، بقیه در میان صندوق های توسعه و تامین اجتماعی با اهمیت فدرال و منطقه ای توزیع می شود. به جای یک سیستم دست و پا گیر تامین اجتماعی، یک مکانیسم قدرتمند برای بهبود اقتصاد فعال می شود: توزیع منابع از طریق بانک های شرکتی، ساختارهای تجاری، در یک کلام، گروه های مالی و صنعتی شرکتی جمعیت. همانطور که تجربه جهانی نشان می دهد، این راه اصلی برون رفت از بحران اقتصادی است که باعث می شود اکثریت جمعیت را بر ابزار تولید، موضوع بازار تبدیل کند یا شرایط مناسب را برای این امر ایجاد کند.