هزینه های بازاریابی: کل، ثابت و متغیر. هزینه های بازاریابی: کاغذبازی، حسابداری مالیاتی آنچه باید به آن توجه کنید

تعیین هزینه های بازاریابی یک کار نسبتاً پیچیده است. این پیچیدگی با درک ماهیت هزینه های بازاریابی و نحوه تعیین آنها مشخص می شود.

ماهیت هزینه های بازاریابی به صورت زیر بیان می شود:

هزینه های بازاریابی هزینه های سربار نیستند، بلکه هستند هزینه ها،اطمینان از فروش کالا؛

هزینه های بازاریابی هزینه هایی هستند که دارند شخصیت سرمایه گذاری،که در آینده می تواند درآمد قابل توجهی به همراه داشته باشد.

برنامه ریزی مالی هزینه های بازاریابی در قالب توسعه یک سیستم به هم پیوسته انجام می شود بودجه ها

4.6.1. روش های تعیین هزینه های کل

برای تعیین هزینه کل فعالیت های بازاریابی می توان از یکی از روش های "بالا به پایین" یا "پایین به بالا" استفاده کرد.

روش از بالا به پایینابتدا شامل محاسبه مقدار کل هزینه ها و سپس توزیع آنها به فعالیت های بازاریابی فردی است. با این رویکرد می توان از رویکردهای زیر استفاده کرد:

1. تعیین سود نهایی یا تابع واکنش فروش (سطح معینی از فروش و سود در سطح معینی از هزینه های بازاریابی).

2. محاسبه درصد فروش (وابستگی خطی).

3. محاسبه درصد سود (وابستگی خطی).

4. تعیین هزینه ها بر اساس سود هدف (سهم سود).

5. ارزیابی برابری رقابتی ("هزینه مانند یک رقیب").

روش از پایین به بالاابتدا شامل محاسبه هزینه های فعالیت های بازاریابی فردی و سپس جمع بندی تمام هزینه ها برای تعیین ارزش کل آنها می شود. این رویکرد از روشی برای محاسبه هزینه ها برای فعالیت های فردی بر اساس هنجارهای پذیرفته شده و استانداردهای هزینه یا بر اساس قرارداد (در مورد مشارکت سازمان های خارجی) استفاده می کند.

4.6.2. روش های تعیین هزینه برای فعالیت های بازاریابی فردی

هزینه های بازاریابی را می توان به ثابت و متغیر تقسیم کرد.

بخش ثابت هزینه های بازاریابی استاینها هزینه هایی هستند که برای حفظ مداوم عملکرد سیستم بازاریابی در شرکت ضروری هستند. این معمولاً شامل هزینه های زیر می شود:

انجام منظم تحقیقات بازاریابی و ایجاد بانک اطلاعات بازاریابی برای مدیریت شرکت؛

تامین مالی کار برای بهبود مستمر محصولات تجاری شرکت.

حفظ وجود یک سیستم بازاریابی در یک شرکت ارزانتر از ایجاد هر بار دوباره آن است (بسته به موقعیتهای مطلوب یا نامطلوب، چنین هزینههایی توجیه میشوند، زیرا به دریافت مداوم اطلاعات در مورد شرایط بازار، اقدامات رقبا، کمک میکنند). توسعه تقاضا و همچنین امکان نظارت بر سطح رقابت محصولات شرکت در بازار و غیره.

بخش متغیر هزینه های بازاریابینشان دهنده هزینه های بازاریابی ناشی از تغییرات در وضعیت بازار و اتخاذ تصمیمات استراتژیک و عملیاتی جدید است.

اغلب، هر دو بخش ثابت و متغیر هزینه ها هنگام توسعه برنامه های بلند مدت و جاری برای فعالیت های بازاریابی شکل می گیرند. اساس است بودجه ها،تعیین حجم منابع و برآوردها،تشکیل حوزه های هزینه

هزینههای تحقیقات بازاریابی شامل هزینههای مرتبط با جذب منابع مختلف اطلاعات، اشتراک در سیستمهای اطلاعاتی، جذب سازمانهای تخصصی برای توسعه برنامهها و انجام تحقیقات میدانی، پرداخت مشاوران و غیره است.

هزینه های توسعه محصولات جدید شامل کارهای علمی، فنی و توسعه، کسب دانش، خرید مواد و تجهیزات جدید تولید، مشارکت مشاوران و کارشناسان و غیره می شود.

هزینه های توزیع شامل هزینه های تشکیل شبکه های نمایندگی و توزیع، سازماندهی تجارت برند، نگهداری خدمات، آموزش پرسنل فروش و غیره می باشد.

هزینه های تبلیغاتی هزینه های کاملاً متنوعی را نشان می دهد:

برای تحریک فروش (نمونه، کوپن، تخفیف، پاداش، سوغاتی، تبلیغات مشترک و غیره).

یکی از روش های نوین برنامه ریزی هزینه های بازاریابی است روش بودجه های بازاریابی حاشیه ایاین رویکرد فرض می کند که "کشش پاسخ مصرف کننده" با شدت تلاش های بازاریابی متفاوت است. هزینه وجوه برای استفاده از هر عنصر بازاریابی تعیین می شود که منجر به بیشترین تأثیر می شود.

مدیر محصول دستیابی به سهم بازار برای برند را در سطوح مختلف بودجه برای تبلیغات و تبلیغات (بودجه بدون تغییر، کاهش بودجه، افزایش بودجه) و همچنین در شرایط مختلف رقابتی (سطح عادی، افزایش فعالیت رقبا، کاهش) پیشبینی میکند. فعالیت). محاسبات نشان می دهد که افزایش هزینه های تبلیغاتی، صرف نظر از رفتار رقیب، بیشترین تأثیر حاشیه ای را بر فروش خواهد داشت. کاهش هزینه های تبلیغاتی تاثیر نامطلوبی بر فروش نخواهد داشت و با توجه به سطوح عادی رقابت، حتی باعث افزایش سودآوری می شود. مدیر تصمیم می گیرد که چنین محاسباتی را برای چندین سال قبل ادامه دهد و در عین حال تعداد گزینه های ممکن را برای شرایط بازار افزایش دهد.

کنترل بازاریابی

کنترل بازاریابی در مراحل مختلف با استفاده از عناصر جداگانه کنترل و سیستم تحلیلی انجام می شود. آن شامل:

تحلیل موقعیتی- مرحله تحلیلی مقدماتی برنامه ریزی بازاریابی، با هدف تعیین موقعیت شرکت در بازار. تجزیه و تحلیل اجزای محیط بازاریابی خارجی و داخلی در قالب پاسخ به گروه های از پیش آماده شده از سوالات استفاده می شود.

کنترل بازاریابی- مرحله نهایی برنامه ریزی بازاریابی، با هدف شناسایی انطباق و اثربخشی استراتژی و تاکتیک های انتخابی با فرآیندهای واقعی بازار. در قالب کنترل استراتژیک، فعلی و کنترل سودآوری با استفاده از فرم های استاندارد انجام می شود.

ممیزی بازاریابی- رویه ای برای بازنگری یا تعدیل قابل توجه استراتژی و تاکتیک های بازاریابی در نتیجه تغییرات شرایط خارجی و داخلی. محاسبات و ارزیابی های مربوطه انجام می شود.

ممیزی بازاریابی- تجزیه و تحلیل و ارزیابی عملکرد بازاریابی شرکت. این توسط متخصصان در قالب یک تأیید خارجی مستقل از تمام عناصر سیستم بازاریابی انجام می شود. بر اساس اصول حسابرسی کلی با هدف شناسایی منافع از دست رفته ناشی از استفاده ناکافی از بازاریابی در یک شرکت است. نشان دهنده مسیر جدیدی در زمینه مشاوره بازاریابی است. از روش های مشاوره مدیریت پذیرفته شده عمومی (تشخیص، پیش آگهی و غیره) استفاده می کند.

کنترل استراتژیک

کنترل استراتژیک ارزیابی تصمیمات استراتژیک بازاریابی از نقطه نظر انطباق آنها با شرایط خارجی شرکت است.

کنترل عملیاتی

کنترل عملیاتی (یا فعلی) با هدف ارزیابی دستیابی به اهداف بازاریابی تعیین شده، شناسایی علل انحرافات، تجزیه و تحلیل و تنظیم آنها انجام می شود. شاخص های زیر به صورت عملیاتی نظارت می شوند:

حجم فروش (مقایسه واقعیت و طرح)؛

سهم بازار (تغییر در موقعیت رقابتی)؛

نگرش مصرف کنندگان نسبت به شرکت و محصولات آن (نظرسنجی، کنفرانس، امتحان و غیره).

اثربخشی استفاده از منابع مالی تخصیص یافته برای فعالیت های بازاریابی نیز بررسی می شود، به عنوان مثال: تعداد معاملات تجاری نسبت به مذاکرات تجاری انجام شده، سهم هزینه های اداری در حجم فروش، هزینه های تبلیغات و شناخت مصرف کننده از محصولات شرکت و غیره. . اقدامات اضافی برای بهبود اثربخشی فعالیت های بازاریابی خاص در حال توسعه است.

کنترل سودآوری

کنترل سودآوری بررسی سودآوری واقعی برای محصولات مختلف، بازارها، گروه های مصرف کننده یا مشتری، کانال های توزیع و سایر موارد در نتیجه اجرای یک طرح بازاریابی است.

هنگام کنترل سودآوری، بین هزینه های بازاریابی مستقیم و غیرمستقیم تمایز قائل می شود. هزینههای مستقیم- اینها هزینه هایی هستند که می توانند مستقیماً به عناصر فردی بازاریابی نسبت داده شوند: هزینه های تبلیغات، کمیسیون به نمایندگان فروش، انجام نظرسنجی های پرسشنامه، دستمزد کارکنان بازاریابی، پرداخت برای کارشناسان و متخصصان جذب شده و غیره. چنین هزینه هایی در بودجه بازاریابی در نظر گرفته شده است. مناطق مربوطه

هزینه های غیرمستقیم- اینها هزینه هایی هستند که فعالیت های بازاریابی را همراهی می کنند: اجاره محل، هزینه های حمل و نقل، توسعه فرآیندهای فناوری و غیره. چنین هزینههایی مستقیماً در بودجه بازاریابی لحاظ نمیشوند، اما میتوانند در صورت لزوم هنگام نظارت در نظر گرفته شوند.

توجه به این نکته مهم است که هزینه های بازاریابی را نمی توان به وضوح به هزینه های تولید یا هزینه های مصرف نسبت داد. اینها هزینه هایی از نوع خاصی هستند که می توان آنها را به هزینه های سرمایه گذاری نسبت داد که برای آینده کارساز هستند.

منابع مالی برای بازاریابی از سود شرکت کسر می شود.

نتیجه گیری و نتیجه گیری

فعالیت های بازاریابی یک شرکت باید به یک برنامه اقدام خاص تبدیل شود. چنین طرحی حاوی اهداف و ابزارهای دستیابی به آنها در یک دوره زمانی معین است. در عین حال، برنامه بازاریابی به عنوان مهمترین جزء برنامه کلی شرکت در نظر گرفته می شود و بنابراین در ارتباط نزدیک با برنامه های تولیدی، مالی، فروش و مشابه آن شرکت است.

یکی از ویژگی های اساسی یک طرح بازاریابی این واقعیت است که آن را نشان می دهد ابزاری برای تحلیل، مدیریت و کنترل مستمر،با هدف تطبیق کامل توانایی های شرکت با نیازهای بازار، I

توسعه یک برنامه بازاریابی (فرایند بازاریابی) شامل چندین مرحله است.

تحلیل فرصت های بازاریابیبه منظور به دست آوردن درک جامع از شرایط بازار فعالیت (محیط خارجی) و پتانسیل واقعی شرکت (محیط داخلی) به منظور تعیین مسیرهای جذاب در تلاش های بازاریابی در بازار.

تعریف اهداف بازاریابی،به طور مستقیم از اهداف شرکت ناشی می شود. در این حالت اهداف بازاریابی به صورت اهداف اقتصادی (حجم فروش و سهم بازار) و اهداف ارتباطی (موقعیت یابی) شکل می گیرد.

اتخاذ تصمیمات استراتژیک،تمرکز بر انتخاب راه هایی برای دستیابی به اهداف تعیین شده بر اساس استفاده مؤثر از منابع مادی، مالی و نیروی کار شرکت. تصمیمات استراتژیک بازاریابی در سطح شرکت و در سطح محصولات و بازارهای فردی گرفته می شود.

توسعه یک طرح بازاریابیدر مورد محصول، قیمت ها، توزیع، تبلیغات و مشوق ها، نشان دهنده مهلت های خاص، عملکرد، هزینه ها، نتایج.

تعیین هزینه های بازاریابیهم از نظر حجم کل و هم برای رویدادهای فردی.

کنترل برنامه ریزیدر قالب کنترل استراتژیک، عملیاتی و کنترل سودآوری و همچنین تعدیل بعدی، در صورت لزوم، برنامه، حصول اطمینان از دستیابی بی قید و شرط به اهداف تعیین شده.

عنصر یادگیری شماره 5.

مزیت رقابتی آن تفاوت منحصر به فرد است

ظرف 6 ماه اجرا شود.

تیم توسعه قابل اعتماد

مراجع مدیریت بازاریابی

چند تا خرج کردنبرای بازاریابی و تبلیغات

در این مقاله پاسخ چه سوالاتی را خواهید یافت؟

- چه هزینه هایی را باید به عنوان بازاریابی طبقه بندی کرد؟

- کدام روش را برای تعیین انتخاب کنید بازار یابی بودجه

- هنگام تایید روی چه اعدادی باید تمرکز کرد بازار یابی بودجه

- نحوه محاسبه بازار یابی بودجه

به درستی محاسبه شده است بازار یابی بودجهبه شرکت این امکان را می دهد که سهم بازار خود را از دست ندهد و بدون متحمل شدن هزینه های اضافی. وظیفه تعریف بازار یابی بودجهبرای همه شرکت هایی که دارای بخش بازاریابی یا خدمات دیگری هستند که وظایف بازاریابی را انجام می دهند مرتبط است (جزئیات بیشتر در مورد وظایف حل شده توسط بخش های بازاریابی.

چه چیزی شامل هزینه های بازاریابی می شود؟

هزینه های بازاریابی تمام هزینه های شرکت است که برای انجام فعالیت های بازاریابی ضروری است. آنها را می توان به سه نوع تقسیم کرد:

- هزینه های سازمانی (ایجاد و نگهداری یک بخش بازاریابی).

- هزینه های بازاریابی استراتژیک (توسعه استراتژی).

- هزینه های بازاریابی تاکتیکی

اگرچه هزینه های سازماندهی و توسعه یک استراتژی بسیار کمتر از تبلیغات است (که در بازاریابی تاکتیکی گنجانده شده است)، اما هزینه های دو نوع اول بسیار مهم است و مشکلات مربوط به آنها را باید جداگانه در نظر گرفت. راه حل های ارائه شده در این مقاله فقط به هزینه های بازاریابی تاکتیکی مربوط می شود (*).

به طور کلی بودجهسرمایه گذاری در بازاریابی تاکتیکی به چهار بلوک بزرگ تقسیم می شود (به موارد هزینه برای فعالیت های بازاریابی فعلی مراجعه کنید).

نحوه تعیین بازار یابی بودجه

اقلام هزینه برای فعالیت های بازاریابی فعلی

1. هزینه های سنتی تبلیغات.

این عبارت است از قرار دادن اطلاعات پولی درباره یک شرکت، محصولات یا خدمات آن در رسانه و همچنین استفاده از رسانه های تبلیغاتی مختلف برای این اهداف. به طور معمول این شامل هزینه های تلویزیون می شود تبلیغات, تبلیغاتدر رادیو و مطبوعات

2. هزینه های بازاریابی مستقیم (بازاریابی مستقیم).

این هزینه ها شامل موارد زیر است:

- فروش از طریق شبکه ای از توزیع کنندگان؛

- توزیع پستی، الکترونیکی و فکس؛

- بازاریابی تلفنی؛

- تحویل سریع؛

- فروش کاتالوگ

3. هزینه های پیشبرد فروش.

این هزینه ها فراهم می کند:

- سازماندهی کار نمایشگاه ها؛

- توزیع رایگان نمونه های آزمایشی؛

- ارائه انواع جدید محصولات (یا یک نام تجاری جدید)؛

- کاهش قیمت محصولات؛

- برگزاری فروش، مسابقات، قرعه کشی، تخفیف کوپن؛

- شرکت در نمایشگاه ها و نمایشگاه ها، سازماندهی بازدید از شرکت ها و غیره.

4. هزینه های تحقیق

- بازار،

- رقبا،

- مصرف کنندگان

گاهی اوقات هدف بازاریابی به طور مبهم فرموله می شود: «به طوری که مردم درباره ما بدانند...» می توان با پاسخ دادن به سؤالات، کار را مشخص کرد (از نظر کمی قابل اندازه گیری کرد). چند تاسوالات:

- چه کسی باید بفهمد؟ مخاطب هدف و اندازه آن مشخص می شود.

- مصرف کنندگان به طور خاص چه چیزی باید بدانند؟ شی در حال نصب است تبلیغات(محصولات، خدمات، اقلام جدید، تصویر شرکت، شرایط همکاری، پیشنهاد فروش منحصر به فرد و غیره).

- این چه چیزی به ما می دهد و در چه دوره زمانی؟ مشخص شده است که چقدر طول می کشد تا مشکل حل شود و چگونه با حجم فروش و سود مرتبط است.

به نظر من برای برنامه ریزی بودجههمه اهداف باید قابل سنجش باشند، در غیر این صورت ارزیابی دستاوردها یا تخصیص منابع غیرممکن است. به طور معمول، شعارها به جای اهداف، در 90٪ موارد فرموله می شوند، اهداف بازاریابی مانند "ما می دهیم". تبلیغات"، "بیایید یک اقدام برگزار کنیم." درعوض، باید برای دستیابی به اهداف خاص (مثلاً جذب 1000 مشتری جدید) برنامه ریزی کنید تبلیغاتدر مطبوعات تخصصی).

مدیر کل صحبت می کند

ولادیمیر کیسلف | مدیر کل JSC "SHERP Company" مسکو

از دیدگاه من، تمام هزینه های مرتبط با تبلیغ یک محصول و برند، هزینه های بازاریابی است. بنابراین ما در بودجهبرای بازاریابی، ما هزینه های رویدادها و فعالیت های زیر را در نظر می گیریم:

- تحقیقات بازاریابی؛

- تبلیغاتو روابط عمومی

- تبلیغات (ارائه، سمینار، کنفرانس و غیره)؛

- کار با عوامل؛

- ارائه ابزارهای پشتیبانی فروش (وب سایت، جزوه، سوغات و غیره)؛

- فروش مستقیم.

هنگام تشکیل بازار یابی بودجهما قبل از هر چیز هدف گرا هستیم. سوال اول: "ما می خواهیم به چه چیزی برسیم؟" (هدف گذاری و توجیه). دوم: "چگونه به این امر دست یابیم؟" (برنامه ریزی بازاریابی، تعریف فعالیت های خاص برای دستیابی به اهداف). سوم: " چند تاهزینه دارد؟"

اکنون هدف اصلی ما ارائه یک محصول اساساً جدید به بازار است. برای این ما آماده ایم خرج کردنخیلی زیاد، چند تاضروری خواهد بود.

مرحله 2: یک روش را انتخاب کنید

روش های تعیین بودجهبرای بازاریابی در جدول 1 آورده شده است. رایج ترین روش تعیین است بودجهبه عنوان درصدی از حجم فروش مورد انتظار (یا به دست آمده) یا سود دریافتی. این روش کاملاً ساده است و در عین حال هدف اصلی بازاریابی تاکتیکی - افزایش فروش را به طور دقیق منعکس می کند. همچنین روش های برنامه ریزی "بر اساس اصل باقیمانده" و در مقایسه با هزینه های رهبر یا نزدیکترین رقیب بسیار محبوب هستند. میتوانیم یک مورد را به عنوان مثال ذکر کنیم. بنابراین، یک شرکت متنوع، که خدمات تبلیغاتی را نیز ارائه می دهد، برای سه سال متوالی تعیین شد بودجهبرای بازاریابی به میزان 5 درصد از گردش مالی سالانه، توضیح این موضوع این است که در قانون تبلیغات 5 درصد از گردش مالی به هزینه اختصاص یافته است.

مطالعه موردی

نگرانی تویوتا در حال رفتن به خرج کردنتقریباً نیم میلیارد یورو برای تبلیغ خودروهای لکسوس در اروپا. از طریق بازاریابی تهاجمی، ژاپنی ها امیدوارند که این کار را انجام ندهند چند تاسال برای فروش تا 100000 خودرو در سال (اکنون - 20000)، یعنی افزایش حجم فروش پنج برابر. هزینه های بازاریابی نیز پنج برابر، 150 تا 170 میلیون یورو در سال افزایش خواهد یافت.

همه این روشها برای تعیین هزینههای بازاریابی منطقی و سازگار هستند، اما بهتر است از آنها به صورت ترکیبی استفاده شود.

با یک رویکرد یکپارچه، می توان از هر پنج روش برای برآورد هزینه های بازاریابی استفاده کرد (مشابه تخمین ارزش شرکت ها، زمانی که از سه روش مستقل استفاده می شود).

روش های تعیین بازار یابی بودجه. میز 1

مواد و روش ها |

شرح |

طبق اصل باقیمانده |

هنگام برنامه ریزی، از مقدار باقی مانده پس از توزیع وجوه به مناطق دارای اولویت بالاتر می روند |

برابری با رقبا |

مقدار تقریبی هزینه های بازاریابی یک رقیب به عنوان مبنا در نظر گرفته می شود. |

بسته به اهداف و اهداف شرکت در زمینه بازاریابی |

|

از فروش |

بودجهبه عنوان درصدی از حجم فروش موجود یا برنامه ریزی شده تعیین می شود |

از سطح به دست آمده |

افزایش یا کاهش هزینه ها بسته به نتایج دوره گذشته |

مرحله 3. تعیین مقدار هزینه ها (*)

بازاریابان غربی بر این باورند که سهم هزینه های بازاریابی در قیمت تمام شده کالاهای سنتی در کشورهای توسعه یافته حدود 25 درصد و سهم محصولات جدید تا 70 درصد است. با در نظر گرفتن سودآوری، سهم اساسی از هزینه های بازاریابی برای محصولات سنتی در محدوده 10 تا 15 درصد از درآمد فروش را به دست خواهیم آورد. در روسیه، سهم هزینه های بازاریابی باید بین 1 تا 5 درصد در نظر گرفته شود، یعنی به طور متوسط 3 درصد از درآمد. این البته یک رقم تقریبی است، اما می توان آن را به عنوان پایه در نظر گرفت.

در آماده سازی بازار یابیطبق برنامه، هزینه های بازاریابی برای سال قبل با نتایج فروش به دست آمده همبستگی دارد. با توجه به شاخص های دوره قبل و با در نظر گرفتن تغییراتی که در طول سال در بازار رخ داده است، وظایفی را تعیین می کنیم که باید در سال جدید حل شوند (تغییر نام تجاری، معرفی یک سرویس جدید به بازار، اشغال یک موجود. جایگاه بازار یا تقویت موقعیت های موجود). اندازه بودجهمعمولاً 3 تا 5 درصد گردش مالی را تشکیل می دهد.

چگونه هزینه های بازاریابی به اهداف بستگی دارد. جدول 2

شاخص ها |

پیاده سازی |

بلوغ |

||

اهداف بازاریابی |

1. جلب توجه مشتری به محصول یا خدمات جدید |

1. گسترش فروش |

1. حفظ مزیت های متمایز محصول یا خدمات |

1. جلوگیری از کاهش تقاضا |

حجم فروش |

رشد سریع |

ثبات، کاهش رشد |

کاهش |

|

رقابت |

غایب یا بی اهمیت |

در حد متوسط |

جزئی |

|

منفی |

در حال افزایش است |

قرارداد |

به سرعت در حال کاهش، بدون سود، زیان |

|

هزینه های بازاریابی |

بسیار بلند، در حال رشد |

بالا، پایدار |

قرارداد |

|

عامل تصحیح |

چگونه هزینه های بازاریابی بسته به صنعت متفاوت است. جدول 3

بسته به ویژگی های فعالیت های شرکت شما، الگوریتم داده شده برای تعیین بازار یابی بودجهمی تواند توسط بازاریابان تکمیل و روشن شود. به عنوان مثال، بازار یابی بودجهشرکتهای فعال در بخش خدمات بسیار بزرگتر از شرکتهای فروش کالا خواهند بود: در حالت اول، بر اساس گردش مالی شرکت از 30 تا 50 درصد (و بالاتر) متغیر است. جدول 4 ضرایبی را نشان می دهد که تفاوت هزینه های بازاریابی در بازارهای صنعتی و مصرفی را نشان می دهد.

چگونگی هزینه های بازاریابی بر اساس نوع بازار متفاوت است. جدول 4

مرحله 4: تخصیص هزینه

توزیع بازار یابی بودجهبراساس اقلام هزینه اصلی به صنعتی که شرکت شما در آن فعالیت می کند، استراتژی حل مشکلات بازاریابی و نوع بازار بستگی دارد.

هزینه ها برای تبلیغاتبرخی از شرکت ها

اگر کسب و کار شما بر اساس یک نوع بازاریابی ساخته نشده است (برای مثال، شما منحصراً به توزیع از طریق کاتالوگ ها متکی نیستید)، هزینه ها را می توان با در نظر گرفتن ضرایب زیر توزیع کرد (جدول 5).

توزیع هزینه های بازاریابی بر اساس اقلام اصلی جدول 5

مقطع تحصیلی بهره وریهزینه های بازاریابی

شاخص نهایی فعالیت های بازاریابی، گردش مالی یا درآمد فروش شرکت است. اما به عنوان مثال، در مراحل اولیه معرفی یک محصول به بازار، دستیابی به آگاهی مصرف کننده خاص و ایجاد تصویر مطلوب از محصول (یا خدمات) اهمیت بیشتری دارد. بنابراین، در هر مرحله فردی برای ارزیابی بهره وریهزینه های بازاریابی، بسته به اهداف قبلی (از نظر کمی اندازه گیری شده) استفاده از شاخص های مختلف توصیه می شود. خود هدف باید به عنوان شاخص اصلی عمل کند بهره وری: ما به هدف رسیدیم، به این معنی که ما به طور موثر هزینه ها را برنامه ریزی کردیم و اگر به آن نرسیدیم، نیاز به تعدیل داریم.

در طول توسعه و تصویب بازار یابی بودجهمتخصصان بازاریابی ما بسیار نزدیک با بخش مالی کار می کنند. متخصصان بازاریابی طرحی می نویسند که سپس با سرمایه گذاران توافق می شود. بازار یابی بودجهبر اساس درصدی از گردش مالی شرکت است: درصد ثابتی برای فعالیتهای بخش اختصاص مییابد (از 3 تا 5 درصد بسته به وظایف سال)، سپس بازاریابان برای توزیع مجدد داخلی وجوه بر اساس اقلام هزینه (جذب و حفظ مشتریان) برنامهریزی میکنند. ، سنتی تبلیغاتدر مناطق، کمپین های بازاریابی). در صورتی که سال های گذشته موفق بوده و نیازی به افزایش نمی بینیم بودجه، درصد تخصیص داده شده از گردش مالی ثابت باقی می ماند. شرکت ما در یک بازار در حال توسعه فعالیت می کند و متناسب با رشد گردش مالی، هزینه های بازاریابی نیز افزایش می یابد: اگر سال گذشته یک میلیون گردش مالی داشتم و امسال دو میلیون محصول فروختم، پس بودجهدو برابر می شود.

در شرایطی که درصد گردش مالی مانند سال قبل باقی می ماند، وظیفه بخش بازاریابی افزایش است. بهره وریهزینه ها: با صرف همان 10 هزار، بخش باید نه 100 هزار تماس مشتری (مانند سال گذشته)، بلکه 120 تماس برقرار کند. و اگر سال گذشته 22 درصد از مشتریانی که برای اولین بار ویندوز سفارش داده اند، امسال این رقم باید به 30 افزایش یابد. % نحوه انجام این کار توسط مدیر بازاریابی و تبلیغات تعیین می شود. او کار بخش را تجزیه و تحلیل می کند، در مورد موفقیت ها و کاستی ها نتیجه گیری می کند، تصمیم می گیرد که چه چیزی ارزش تکرار دارد و چه چیزی باید بهتر انجام شود. من معتقدم که بخش بازاریابی باید هر سال کارآمدتر کار کند، زیرا تجربه به دست آمده است و از قبل مشخص شده است که چگونه باید به بهترین شکل ادامه داد. اگر بازاریابان من به همان میزان خرج کنند و همان حجم سفارش بدهند، ارزشی ندارند.

فرآیند بودجه ریزی نیاز به دقت و دقت و شفاف سازی مداوم دارد.

در عمل مدیریت مالی، در بین اشکال متعدد بودجه، بیشترین استفاده از آنها عبارتند از:

- بودجه های انعطاف پذیر - عملیات واقعی و بودجه بندی شده برای حجم معینی از خروجی مقایسه می شوند.

- بودجه سرمایه - بودجه بلند مدتی که برای خرید دارایی های مالی بلند مدت در نظر گرفته شده است.

- بودجه تلفیقی - شامل بودجه های تولیدی (عملیاتی) و مالی است.

بودجه عملیاتی منعکس کننده هزینه های برنامه ریزی شده مرتبط با فعالیت های تولیدی شرکت است. بودجه عملیاتی شامل:

- بودجه فروش - یک ارزیابی پیش بینی شده از فروش مورد انتظار، که نشان دهنده قیمت فروش مورد انتظار و حجم فروش در واحدهای فیزیکی است.

- بودجه تولید - تعداد واحدهای کالای تولید شده که به عنوان تابعی از فروش و تغییرات موجودی در پایان و ابتدای سال در نظر گرفته می شود.

- بودجه هزینه مواد اولیه - اطلاعات در مورد اندازه خرید مواد اولیه و منابع برای سال.

- بودجه سربار کارخانه - همه انواع هزینه ها، به جز هزینه های مستقیم نیروی کار، مواد اولیه و مواد. متشکل از هزینه های سربار متغیر و ثابت برای سال آینده؛

- بودجه برای هزینه های فروش و توزیع کالا - کلیه هزینه های فروش، هزینه های عمومی و اداری، و همچنین سایر هزینه های عملیاتی ضروری.

- بودجه سود و زیان

بر اساس اطلاعات موجود در همه این بودجه ها، یک تراز آینده نگر ترسیم می شود.

کنترل در بازاریابی

کنترل آخرین مرحله از چرخه مدیریت بازاریابی، حلقه نهایی در فرآیند تصمیم گیری و اجرای آنها است. در عین حال، مرحله کنترل نقطه شروع چرخه جدیدی از مدیریت بازاریابی و اجرای تصمیمات مدیریت است.

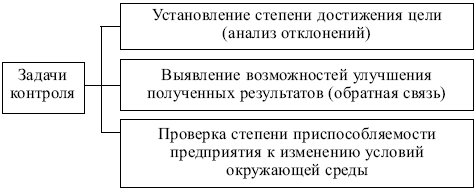

اهداف کنترل بازاریابی در شکل 1 ارائه شده است. 8.2.

برنج. 8.2. اهداف کنترل بازاریابی

برنج. 8.3. مراحل کنترل بازاریابی

اشکال زیر برای کنترل استفاده می شود:

- کنترل استراتژیک - ارزیابی تصمیمات بازاریابی استراتژیک از نقطه نظر انطباق با شرایط خارجی شرکت. کنترل استراتژیک و ممیزی بازاریابی یک حوزه نسبتا منظم و دوره ای از فعالیت خدمات بازاریابی شرکت است.

- کنترل عملیاتی - ارزیابی سطح اجرای برنامه های جاری (سالانه). هدف از چنین کنترلی ایجاد انطباق شاخص های فعلی با شاخص های برنامه ریزی شده یا مغایرت آنها است. چنین مقایسه ای به شرطی امکان پذیر است که شاخص های برنامه سالانه به تفکیک ماه یا فصل توزیع شود. ابزار اصلی کنترل: تجزیه و تحلیل حجم فروش، تجزیه و تحلیل سهم بازار شرکت، تجزیه و تحلیل نسبت هزینه به فروش و نظارت بر واکنش مشتریان.

- کنترل سودآوری و تجزیه و تحلیل هزینه - ارزیابی سودآوری فعالیت های بازاریابی شرکت به عنوان یک کل، در رابطه با محصولات خاص، گروه های محصول، بازارها و بخش های هدف، کانال های توزیع، رسانه های تبلیغاتی، پرسنل تجاری و غیره.

هنگام کنترل سودآوری، انواع هزینه های زیر متمایز می شود:

- مستقیم - هزینه هایی که می تواند مستقیماً به عناصر فردی بازاریابی نسبت داده شود: هزینه های تبلیغات، کمیسیون به نمایندگان فروش، تحقیق، دستمزد کارکنان بازاریابی و غیره. آنها در بودجه بازاریابی برای حوزه های مربوط به فعالیت گنجانده شده اند.

- غیر مستقیم - هزینه هایی که با فعالیت های بازاریابی همراه است: پرداخت اجاره محل، هزینه های حمل و نقل و غیره. این هزینه ها مستقیماً در بودجه بازاریابی لحاظ نمی شوند، اما در هنگام کنترل در نظر گرفته می شوند.

تجزیه و تحلیل رابطه بین "هزینه های بازاریابی و حجم فروش" به شما این امکان را می دهد که هنگام دستیابی به اهداف بازاریابی از افزایش هزینه های قابل توجه جلوگیری کنید.

اهداف کنترل بازاریابی در شکل 1 ارائه شده است. 8.4.

برنج. 8.4. اهداف کنترل بازاریابی

شناسایی هزینه های بازاریابی بر اساس عنصر و عملکرد کار آسانی نیست. معمولاً در سه مرحله انجام می شود:

- مطالعه صورتهای مالی، مقایسه رسیدهای فروش و سود ناخالص با اقلام هزینه جاری؛

- محاسبه مجدد هزینه ها توسط توابع بازاریابی: هزینه های تحقیقات بازاریابی، برنامه ریزی بازاریابی، مدیریت و کنترل، تبلیغات، فروش شخصی، ذخیره سازی، حمل و نقل و غیره. در جدول محاسباتی گردآوری شده، شمارنده اقلام هزینه جاری را نشان می دهد و مخرج نشان دهنده تفکیک آنها بر اساس اقلام هزینه بازاریابی است. ارزش این نوع تحلیل در توانایی پیوند هزینه های جاری به انواع خاصی از فعالیت های بازاریابی نهفته است.

- تفکیک هزینههای بازاریابی بر اساس عملکرد در رابطه با تک تک محصولات، روشها و اشکال فروش، بازارها (بخشها)، کانالهای فروش و غیره. معمولاً از روش جدولی برای ارائه اطلاعات استفاده می شود:

شمارنده جدول کامپایل شده اقلام کاربردی هزینه برای اهداف بازاریابی را نشان می دهد و مخرج نشان دهنده محصولات فردی، بازارها، گروه های خاص مشتری و غیره است.

انجام کنترل استراتژیک و ممیزی (بازنگری) حاصل از استراتژی بازاریابی، برخلاف دو شکل دیگر کنترل بازاریابی (کنترل عملیاتی و کنترل سودآوری)، اقدامی خارقالعاده و اغلب غیرعادی است. عمدتاً در موارد زیر استفاده می شود:

- استراتژی اتخاذ شده قبلی و وظایفی که تعریف می کند از نظر اخلاقی قدیمی هستند و با شرایط تغییر یافته محیط خارجی مطابقت ندارند.

- موقعیت های بازار رقبای اصلی شرکت به طور قابل توجهی تقویت شده است، تهاجمی آنها افزایش یافته است، کارایی اشکال و روش های کار آنها افزایش یافته است و این اتفاق در کمترین زمان ممکن رخ داد.

- شرکت در بازار متحمل شکست شد: حجم فروش به شدت کاهش یافته است، برخی از بازارها از بین رفته اند، مجموعه شامل کالاهای ناکارآمد با تقاضای کم است، بسیاری از خریداران سنتی به طور فزاینده ای از خرید کالاهای شرکت خودداری می کنند.

اگر مدیران با این مشکلات روبهرو شوند، حسابرسی کلی از کل فعالیت شرکت، بازنگری در سیاستها و شیوههای بازاریابی آن، تجدید ساختار ساختار سازمانی و راهحلی فوری برای تعدادی از مشکلات جدی دیگر مورد نیاز است.

ممیزی لزوماً مقدم بر موارد زیر است:

- تجزیه و تحلیل جامع از وضعیت و شناسایی دلایل خاص برای عملکرد ناموفق شرکت در بازار؛

- تجزیه و تحلیل توانایی های فنی، تولید و فروش شرکت؛

- تعیین چشم انداز برای شکل گیری مزیت های رقابتی جدید.

رویه های تکمیل شده مستلزم بازنگری در استراتژی شرکت، اصلاح ساختارهای سازمانی و مدیریتی آن، و شکل گیری وظایف و اهداف جدید و دشوارتر است که منعکس کننده فرصت های بالقوه شناسایی شده است.

انواع تحلیل های مورد استفاده در حسابرسی بازاریابی در جدول ارائه شده است. 8.1.

هنگام حسابرسی بازاریابی یک شرکت، از موارد زیر استفاده می شود:

- حسابرسی داخلی - توسط منابع خود شرکت انجام می شود.

- حسابرسی خارجی - توسط کارشناسان خارجی و مؤسسات حسابرسی انجام می شود.

جدول 8.1

ارسال کار خوب خود در پایگاه دانش ساده است. از فرم زیر استفاده کنید

دانشجویان، دانشجویان تحصیلات تکمیلی، دانشمندان جوانی که از دانش پایه در تحصیل و کار خود استفاده می کنند از شما بسیار سپاسگزار خواهند بود.

اسناد مشابه

مفهوم و اهداف تحقیقات بازاریابی، انواع و روش های اجرای آن. توسعه و انجام تحقیقات بازاریابی با استفاده از مثال Stillace LLC. ارزیابی اثر اقتصادی و راههای بهبود سیاست بازاریابی شرکت.

پایان نامه، اضافه شده در 2012/08/29

توافقنامه برای انجام تحقیقات بازاریابی. جمع آوری اطلاعات اولیه برای تحقیقات بازاریابی. انگیزه برای سلامتی و سبک زندگی سالم. ویژگی های روش تحقیق. شرح نتایج تحقیق، توسعه توصیه ها.

گزارش تمرین، اضافه شده در 2011/11/20

مفهوم تحقیقات بازاریابی. نیاز، انواع و مراحل انجام تحقیقات بازاریابی در یک شرکت. منابع اصلی اطلاعات، تجزیه و تحلیل فعالیت های بازاریابی Maikop Taxi LLC. راه های بهبود بازاریابی خدمات

کار دوره، اضافه شده 02/09/2010

علائم مشکل، تعیین اهداف برای تحقیقات بازاریابی. انتخاب روش های کسب اطلاعات نیاز به خدمات مشاوره ای برنامه تحقیقات بازاریابی سهم شرکت های مشاوره در روسیه بر اساس منطقه. محاسبه معیار مان.

پایان نامه، اضافه شده در 1392/07/16

انواع، انواع و کارکردهای بازاریابی در یک شرکت، ویژگی ها و شرایط سازمان آن در بخش خدمات. انجام تحقیقات بازاریابی از بازار خدمات آرایشگری با استفاده از نمونه سالن Charodeyka، تجزیه و تحلیل مصرف کننده و تحقیق در مورد کیفیت خدمات.

کار دوره، اضافه شده در 06/08/2013

در نظر گرفتن ویژگیها، مراحل و اهداف تحقیقات بازاریابی - فرآیندی پیچیده و با ساختار سلسله مراتبی که به طور مداوم در طول زمان آشکار میشود. تعیین روش ها و ایجاد فرم هایی برای جمع آوری داده های مورد نیاز.

چکیده، اضافه شده در 2011/02/28

مبانی نظری تحقیقات مصرف کننده. تجزیه و تحلیل بازار مدرن عطر و لوازم آرایشی در روسیه. انجام تحقیقات بازاریابی ترجیحات مصرف کننده و تجزیه و تحلیل داده های به دست آمده. نتیجه گیری بر اساس نتایج تحقیقات بازاریابی.

کار دوره، اضافه شده در 10/08/2010

بودجه بازاریابی هزینه های تحقیقات بازار (تحقیق بازار، میان مدت و بلندمدت)، تضمین رقابت پذیری کالاها، ارتباط اطلاعاتی با مشتریان (تبلیغات، پیشبرد فروش، شرکت در نمایشگاه ها، نمایشگاه ها و غیره)، سازماندهی توزیع محصول است. و شبکه فروش

وجوه برای همه اینها از سود گرفته می شود و از میزان این هزینه ها کاسته می شود. اما از سوی دیگر، در زمان ما، بدون هزینه های بازاریابی، فروش چنین مقداری از کالا برای جبران هزینه های تحقیق، تولید کالا و همچنین کسب سود غیرممکن است. بنابراین، تخصیص بودجه برای بازاریابی راه حلی برای مشکلات چند برداری است که تعیین تأثیر آن بر بازاریابی حتی دشوار است. بنابراین، هنگام تعیین وجوه بازاریابی، اغلب بر سنتها، تجربیات گذشته، شهود و همچنین تحلیل هزینههای بازاریابی رقبا تکیه میکنند.

برای تخمین میزان هزینه های بازاریابی، تأثیر عوامل زیر تحلیل می شود:

S-حجم فروش به صورت قطعه؛

دبلیو- فهرست قیمت؛

که در- هزینه های حمل و نقل، کمیسیون و سایر هزینه های فروش یک واحد کالا.

آ- هزینه های تولید یک واحد کالا که مربوط به بازاریابی نیست، اما به حجم تولید بستگی دارد.

F-تلفات ثابت تولید غیر مرتبط با بازاریابی و مستقل از حجم تولید و فروش؛

D- هزینه های ارتقاء محصول (پیشبرد فروش).

بیایید همه این شاخص ها را در معادله سود به هم وصل کنیم. معادله زیر را بدست می آوریم:

اما این فرمول نرخ سود را در نظر نمی گیرد که به نوبه خود به اندازه سهم بازار بستگی دارد.

از معادله سود، چنین برمیآید که هزینههای تبلیغات و تبلیغات نیز باید متناسب با میزان نفوذ شرکت در بخش بزرگتری از بازار افزایش یابد. اعتقاد بر این است که صادرکنندگان 2 تا 5 درصد از میزان صادرات خود را صرف تبلیغات در کشورهای واردکننده می کنند.

گاهی از روش قیاس برای تعیین هزینه های بازاریابی لازم استفاده می شود. به عنوان مثال، مشخص است که در ایالات متحده آمریکا هزینه های توسعه و راه اندازی یک محصول جدید در بازار به شرح زیر است: 3-6٪ از هزینه های برآورد شده برای تحقیقات اساسی اختصاص داده می شود - 7-8٪. برای تهیه تجهیزات تکنولوژیکی - 40-60٪ ترتیب تولید سریال - 5-16٪. برای سازمان فروش (تبلیغات، ترویج فروش، سازماندهی توزیع محصول و شبکه فروش) - 10-27٪.

در دنیای مدرن، هزینه های بازاریابی به طور مداوم گران تر می شود.

هر شرکتی باید دارای متخصصان بسیار ماهر باشد که بتوانند بودجه بازاریابی را به درستی محاسبه کنند تا نه تنها از دست ندهند، بلکه سهم بازار را نیز گسترش دهند. تمام هزینه های شرکت برای فعالیت های بازاریابی، هزینه های بازاریابی است که در سه جهت انجام می شود: برای ایجاد و نگهداری یک بخش بازاریابی، برای توسعه یک استراتژی (جهت کلی توسعه برای یک دوره معین)، و هزینه های بازاریابی تاکتیکی.

بازاریابی استراتژیک یک فرآیند بازاریابی فعال با افق برنامه ریزی بلندمدت است که هدف آن فراتر رفتن از میانگین بازار از طریق اجرای سیستماتیک سیاست ایجاد کالاها و خدماتی است که منافع ارزشمندتری نسبت به رقبا در اختیار مصرف کنندگان قرار می دهد.

بازاریابی استراتژیک شرکت را به سمت فرصت های اقتصادی هدایت می کند که متناسب با منابع آن باشد و پتانسیل رشد و سودآوری را فراهم کند.

وظیفه بازاریابی استراتژیک شفاف سازی ماموریت شرکت، توسعه اهداف، تدوین توسعه استراتژیک و اطمینان از ساختار متعادل سبد محصولات شرکت است.

بازاریابی تاکتیکی نوعی بازاریابی است که مبتنی بر فرآیند فعال یافتن و حفظ مشتریان، ترویج محصولات با افق برنامه ریزی کوتاه مدت، با هدف بازار موجود است. این یک فرآیند تجاری کلاسیک برای به دست آوردن حجم فروش معین از طریق استفاده از اقدامات تاکتیکی (اقدامات مطابق با وضعیت خاص) مربوط به بازاریابی، خریدار، محصول، قیمت آن، تبلیغ محصول و رساندن آن به مصرف کننده است. .

بیشترین مقدار هزینهها به بازاریابی تاکتیکی، یعنی فعالیتهای بازاریابی مداوم میپردازد.

در شرکت ها، بین هزینه های بازاریابی ثابت (ثابت) و هزینه هایی که به دلیل تغییر در حجم فروش کالا تغییر می کنند، تمایز قائل می شوند. اما بهتر است مجموع هزینه های توزیع مستقیماً در ارزش فروش واحدهای کالا محاسبه شود. سپس می توان آنها را به عنوان درصدی از درآمد حساب کرد.

هزینه های ثابت بازاریابی در طول دوره برنامه ریزی عبارتند از:

حقوق کارکنان فروش و هزینه های پشتیبانی؛

هزینه های تولید و هزینه های کمپین های تبلیغاتی بزرگ؛

هزینه های کارکنان بازاریابی

هزینه های مواد برای ترویج فروش (محصولات فروش در فروشگاه های خرده فروشی، هزینه های توزیع)؛

هزینه های بازاریابی متغیر:

کمیسیون فروش پرداختی به پرسنل فروش، کارگزاران یا نمایندگان سازنده؛

پاداش های فروش که به اهداف فروش بستگی دارد.

تخفیف از قیمت فاکتور و نتایج حاصل از فروش جاری؛

وجوه پیش پرداخت (در صورتی که در بودجه پیشبرد فروش گنجانده شود).

وقتی بودجه بازاریابی هزینه ها را هم ثابت و هم متغیر در نظر می گیرد، بودجه هدفمندتر خواهد بود. همچنین در نظر گرفتن این نکته مهم است که ریسک های کوتاه مدت مرتبط با هزینه های بازاریابی ثابت همیشه بیشتر از ریسک های مرتبط با هزینه های بازاریابی متغیر است. اگر در نتیجه تحلیل بازار یا تولید، بازاریابان به این نتیجه برسند که عوامل خارج از کنترل آنها (اقدامات رقیب، کاهش تولید) تأثیر واضحی بر درآمدها دارند، می توانند با گنجاندن متغیرهای بیشتر و هزینه های ثابت بیشتر در بودجه بازاریابی، ریسک ها را کاهش دهند.

تماسهای برنده که به نسبت درآمد تغییر میکنند، پورسانتهای فروش بر اساس پاداش هستند. بنابراین، هر گونه کمیسیون فروش باید در هزینه های توزیع متغیر لحاظ شود. برای تایید این موضوع می توان مثال زیر را بیان کرد. شرکت Torchin که سس گوجه فرنگی می فروشد 1 میلیون UAH خرج می کند. سالانه برای نگهداری پرسنل فروش که با فروشگاه های زنجیره ای مواد غذایی و عمده فروشان کار می کنند. فروشنده پیشنهاد می کند که همان کار فروش را با کمیسیون 5٪ انجام دهد.

با درآمد 10 میلیون ریال:

کل هزینه های توزیع متغیر = 10 میلیون UAH. 5% = 0500000 UAH.

با درآمد 20 میلیون UAH:

کل هزینه های توزیع متغیر = 20 میلیون UAH. 5% = 1 میلیون UAH.

اگر درآمد شرکت کمتر از 10 میلیون UAH باشد، خدمات یک فروشنده کمتر از پرداخت پرسنل فروش خود خواهد بود.

همچنین باید توجه داشت که محاسبه هزینه های ثابت آسان تر از هزینه های متغیر است. اطلاعات هزینه ثابت را می توان از سوابق حقوق و دستمزد، صورت های مالی و اسناد اجاره به دست آورد. هنگام محاسبه هزینه های متغیر مشکلاتی به وجود می آید. اغلب هزینه های متغیر مدیون درصد معینی از درآمد هستند. سپس با تغییر تعداد واحدهای فروخته شده تغییر خواهند کرد. و این اتفاق می افتد که هزینه های متغیر فقط به بخشی از کل حجم فروش مربوط می شود، یعنی هزینه ها تا یک مرحله خاص (مرحله ای) ثابت است.

مهم این است که در هنگام تدوین بودجه بازاریابی، مشخص شود که چه مقدار از هزینه ها را برای دوره جاری اختصاص داده و در دوره های آتی به تدریج کدام هزینه را صرف کنید.

سطح مخارج بازاریابی یک شرکت اغلب برای مقایسه با سایر مشاغل استفاده می شود، بنابراین این هزینه ها به عنوان درصدی از فروش یا سهمی از فروش در نظر گرفته می شود. بر اساس این سهم، آنها می توانند نتیجه بگیرند که شرکت چقدر فعالانه در بازاریابی مشغول است. شاخص "هزینه های بازاریابی" (%) = هزینه های بازاریابی (UAH) درآمد (RUB).

هزینه های تبلیغات را نیز می توان به صورت درصدی از حجم فروش تعیین کرد.

شکل خاصی از هزینه های توزیع «کسر مکان» است. اغلب اوقات، کسرها زمانی اتفاق میافتد که محمولههای جدید کالا به خردهفروشان تحویل داده میشوند و آنها فضایی را برای این کالاها در انبارها و فروشگاهها در اختیار آنها قرار میدهند. چنین کسوراتی می تواند یک بار پرداخت نقدی یا تخفیف ویژه باشد.

درک تفاوت بین هزینه های توزیع ثابت و متغیر به شرکت کمک می کند تا ریسک های نسبی مرتبط با استراتژی های توزیع جایگزین را در نظر بگیرد.

به طور کلی، استراتژی هایی که شامل هزینه های متغیر هستند، ریسک کمتری دارند.

سیاست محصول بازاریابی، انتخاب بازارهای هدف، توسعه و توجیه مجموعه ای از فعالیت های بازاریابی، اجرای این فعالیت ها و نظارت بر اجرای آنها را فراهم می کند.

در بازارهای هدف انتخاب شده، حجم تقاضا، تقسیم بندی و انتخاب بخش های هدف و همچنین موقعیت یابی محصول مشخص می شود.

مجموعهای از فعالیتهای بازاریابی باید استراتژی، تاکتیکها، محتوای خطمشی قیمتگذاری محصول، انتخاب روشهای تبلیغات و پیشبرد فروش را پوشش دهد. سیاست بازاریابی محصول همچنین به حوزه فعالیت های معاملاتی مستقیم گسترش می یابد: تجزیه و تحلیل بازار، تحقیق در زمینه قیمت گذاری بازار، تأثیر بر سطح تقاضا، ایجاد ارتباطات.

تحقیقات بازاریابی توسط تولیدکنندگان بزرگ کالا و عمده فروشان (توزیع کنندگان) سفارش می شود. استانداردهای تحقیقاتی خاصی وجود دارد که بر اساس آن شرکتی که سفارش می دهد باید مشخصات فنی و موضوع وظایف، اطلاعات لازم در مورد شرکت را به پیمانکار ارائه کند و هزینه کار انجام شده را بپردازد.

تعهدات پیمانکار شامل انجام تحقیقات در بازه زمانی توافق شده و بر اساس برنامه و رعایت حقوق مالکیت معنوی است.

بر اساس نتایج مطالعه، گزارشی برای مشتری تهیه می شود.

در زیر لیستی از هزینه های بازاریابی آورده شده است:

انجام تحقیقات بازاریابی در مورد بازار، مزیت های رقابتی، چشم انداز توسعه طیف محصول؛

برای سفرهای کاری کارکنان به نمایشگاه ها؛

هزینه نمونه های محصول ارائه شده به مشتریان به صورت رایگان؛

برای توسعه و تولید طرح های برچسب و بسته بندی؛

برای طراحی روشنایی، حمل و نقل، تبلیغات در فضای باز؛

برای انجام سایر فعالیت های فروش.

هزینه های فروش با ماهیت جاری در حساب ترازنامه "هزینه های فروش" ثبت می شود.