سودآوری خالص است. نحوه محاسبه سود ناخالص با استفاده از یک فرمول ساده بازده ناخالص دارایی

حاشیه ناخالص- میزان سود ناخالص به ازای هر روبل درآمد فروش را نشان می دهد.

حاشیه ناخالصمحاسبه شده در برنامه FinEkAnalysis در تجزیه و تحلیل و ارزیابی سودآوری و بلوک سودآوری به عنوان سودآوری تولید ناخالص.

حاشیه ناخالص - آنچه را نشان می دهد

حاشیه ناخالصنشان می دهد که چقدر سود ناخالص در هر روبل از محصولات فروخته شده (کارها، خدمات) وجود دارد.

حاشیه ناخالص - فرمول

فرمول کلی برای محاسبه ضریب:

فرمول محاسبه بر اساس داده های ترازنامه:

| K vr = | صفحه 29 فرم شماره 2 |

| صفحه 10 فرم شماره 2 |

حاشیه ناخالص - ارزش

هر چه این شاخص بالاتر باشد، بهتر است.

آیا صفحه مفید بود؟

مترادف ها

اطلاعات بیشتری درباره سودآوری ناخالص یافت شد

- نقطه سربه سر چند محصول

سود ناخالص هزار روبل 1600 1500 1200 300 4600 سود ناخالص Rval سهم واحد 0.4 0.3 0.2 0.125 0.26437 هزینه های ثابت هزار روبل C - ارزیابی سهام و ارزش سازمانهای تجاری بر اساس مدل گزارشگری مالی جدید

دوره پس از پیش بینی 2010 2011 2012 2013 2014 بازده ناخالص فروش % 39.6 42 42 42 42 42 42 سطح هزینه های مدیریت در - تشکیل یک معیار چند عاملی برای ارزیابی جذابیت سرمایه گذاری یک سازمان

سودآوری سودآوری ناخالص شرکت گروه معیارها جذابیت مالی 9 گردش دارایی گردش مالی گروه دارایی های شرکت معیارها - سودآوری: برای مدیریت شدن باید به درستی اندازه گیری شود.

اعداد در فرمول سودآوری سود ناخالص سود فروش سود قبل از ترازنامه مالیاتی سود خالص سودآوری تولید هزینه - مدیریت سرمایه یک سازمان در شرایط بازار

EFL در سال 2005 برابر با 4.4 بود که 33 درصد از سطح بازده ناخالص دارایی است، در حالی که در سال 2003 EFL 6.4 درصد و در سال 2004 بود. - مشکل مدیریت وضعیت مالی یک سازمان کشاورزی در چارچوب افزایش بازده سرمایه

VR - بازده ناخالص دارایی PC - متوسط نرخ بهره وام ZK SC - نسبت بدهی - تجزیه و تحلیل سریع صورت سود و زیان

محاسبات بیشتر مطابق همان منطقی انجام می شود که با مثال تأثیر درآمد و سودآوری بر سود ناخالص نشان داده شد، بنابراین، به دلیل کاهش حاشیه تجاری، شرکت کمتر از 25000 روبل دریافت کرد - اهرم مالی

ضریب KVRa بازده ناخالص دارایی ها نسبت سود ناخالص به میانگین ارزش دارایی ها ٪ PC میانگین میزان بهره وام پرداخت شده توسط شرکت ... با نسبت اهرم مالی بالا که در آن استفاده از سرمایه استقراضی انجام نمی شود. افزایش بازده سرمایه، دیفرانسیل به صفر کاهش می یابد در برخی موارد، اهرم دیفرانسیل مالی طول می کشد. - مدل ارزیابی ریسک اعتباری وام گیرندگان شرکتی بر اساس شاخص های مالی بنیادی

PE SK PRGP حاشیه سود ناخالص VP V IASMAR سودآوری دارایی های غیرجاری PE VA WAMAR بازده دارایی های جاری - تولید ناخالص شرکت

تجزیه و تحلیل سودآوری تولید ناخالص در برنامه FinEkAnalysis در بخش تجزیه و تحلیل و ارزیابی سودآوری و بلوک سودآوری انجام شده است. - قیمت گذاری انتقالی

روش فروش بعدی بر اساس مقایسه سود ناخالص با در نظر گرفتن بازه زمانی بازار در نتیجه فروش مجدد است - توسعه مدل هایی برای پیش بینی ورشکستگی شرکت های روسی برای صنایع ساخت و ساز و کشاورزی

شاخصهایی که کارایی سودآوری فعالیتهای شرکت را مشخص میکنند بازده فروش بازده ناخالص هزینهها بازگشت هزینهها بازده سرمایه حقوق صاحبان سهام بازده ROE داراییها ROA 5. شاخصهایی غیر از - نسبت های مالی

بازده سرمایه در گردش سودآوری ناخالص بازده سرمایه سرمایه گذاری شده نسبت نقدینگی بدهی نسبت سریع نقدینگی نسبت سریع نقدینگی - روش شناسی برای مدیریت نتایج مالی یک شرکت

هر چه سود در مقایسه با درآمد ناخالص شرکت بیشتر باشد، سودآوری گردش مالی بیشتر است - امنیت مالی شرکت: جنبه تحلیلی

شاخص های سودآوری محاسبه شده بر اساس سود ناخالص % سودآوری دارایی های غیرجاری 127.16 46.92 37.1 سودآوری محصول 79.98 100 75.41 سودآوری - با سود خالص سودآوری با تجزیه و تحلیل سود ناخالص تحلیل هزینه های جاری تجزیه و تحلیل بهره وری درآمد ناخالص استفاده از مواد و نیروی کار

- چه چیزی به شما کمک می کند به شرکت خود از چشم یک بانک نگاه کنید؟

گروه نسبتهای سودآوری برای سود خالص ناخالص و EBITDA کارایی فعالیتهای شرکت در ایجاد سود را مشخص میکند.

بازگشت به فروش- شاخصی از عملکرد مالی یک سازمان که نشان می دهد چه بخشی از درآمد سازمان سود است. در عین حال می توان از شاخص های مختلف سود به عنوان نتیجه مالی در محاسبه استفاده کرد که منجر به وجود تغییرات مختلف این شاخص می شود. پرکاربردترین موارد زیر هستند: فروش بر اساس سود ناخالص (حاشیه سود ناخالص)، سود عملیاتی (بازده فروش، ROS)، بازده فروش بر اساس سود خالص (حاشیه سود خالص).

محاسبه (فرمول)

بازده فروش بر اساس سود ناخالص = سود ناخالص / درآمد

سود ناخالص تفاوت بین دو رقم کلیدی در صورت سود و زیان است: درآمد و هزینه فروش.

حاشیه عملیاتی = / درآمد

که در آن EBIT درآمد قبل از بهره و مالیات است

بازده فروش بر اساس سود خالص = سود خالص / درآمد

برای محاسبه تمام شاخص های سودآوری فوق، داده های موجود در فرم دوم صورت های مالی - "صورت سود و زیان" - کافی است.

ارزش عادی بازده فروش توسط صنعت و سایر ویژگی های سازمان تعیین می شود. با همان بهره وری مالی، برای سازمان هایی با چرخه تولید طولانی، سودآوری فروش بالاتر خواهد بود، برای فعالیت های "با گردش مالی بالا" - کمتر. بازده فروش نشان میدهد که فعالیت یک بنگاه اقتصادی سودآور است یا زیانآور، اما به این سؤال پاسخ نمیدهد که سرمایهگذاری در این بنگاه چقدر سودآور است. برای پاسخ به این سوال بازده دارایی ها و حقوق صاحبان سهام (بازده حقوق صاحبان سهام، بازده سرمایه سرمایه گذاری شده) محاسبه می شود.

یکی از شاخص های اصلی عملکرد یک سازمان، بازده فروش بر اساس سود خالص است. این شاخص چه چیزی را مشخص می کند؟ چگونه محاسبه می شود؟ تمام جزئیات در زیر آمده است.

بازده فروش بر اساس سود خالص چیست؟

مفهوم سودآوری ارتباط مستقیمی با موفقیت، یعنی سودآوری هر کسب و کاری دارد. این شاخص مالی را می توان برای شرکت به طور کلی یا به طور جداگانه برای بخش های آن (انواع فعالیت) محاسبه کرد. در فرآیند محاسبات به راحتی می توان بازده دارایی ها، دارایی های ثابت (دارایی های ثابت)، فروش، کالا، سرمایه و غیره را تعیین کرد. اول از همه، محاسبه بر اساس تجزیه و تحلیل داده های حسابداری درآمد برای یک دوره زمانی خاص است.

تجزیه و تحلیل ارزش های سودآوری به شما امکان می دهد تا دریابید که مدیریت وجوه سرمایه گذاری شده در ایجاد و توسعه بیشتر شرکت چقدر موثر است. از آنجایی که محاسبات به صورت درصد یا ضریب انجام می شود، هر چه نتایج به دست آمده بیشتر باشد، سودآوری کسب و کار بیشتر می شود. محاسبه سودآوری در شرایط زیر استفاده می شود:

- برای پیش بینی سود کوتاه مدت و بلند مدت.

- هنگام دریافت اعتبار و وام.

- هنگام توسعه جهت های جدید و تجزیه و تحلیل انواع موجود فعالیت های تجاری.

- در طی معیارهای صنعت

- به منظور توجیه سرمایه گذاری ها و سرمایه گذاری های آتی.

- برای تعیین قیمت واقعی بازار یک تجارت و غیره.

شاخص بازده فروش نشان می دهد که چه بخشی از درآمد شرکت سود است. به عبارت دیگر، هر روبل از محصولات فروخته شده (کار یا خدمات) چقدر درآمد ایجاد کرد؟ با مدیریت این نسبت، رئیس شرکت می تواند سیاست قیمت گذاری و همچنین هزینه های جاری و آتی را تنظیم کند.

بازده فروش بر اساس سود خالص - فرمول

هنگام محاسبه شاخص، از داده های حسابداری سازمان برای یک دوره زمانی معین استفاده می شود. به ویژه، برای تعیین سودآوری فروش، اطلاعات مربوط به سود خالص مورد نیاز است که در صفحه 2400 f نشان داده شده است. 2 "گزارش نتایج مالی" (فرم فعلی به دستور شماره 66n مورخ 07/02/10 به تصویب وزارت دارایی رسیده است).

فرمول به صورت زیر است:

RP = PE شرکت / B، که در آن:

RP ارزش بازده فروش است،

PE - مقدار سود خالص (خط 2400 f. 2)،

ب – میزان درآمد (خط 2110 و 2).

علاوه بر این، برای اصلاح شاخصها، میتوانید حاشیه سود ناخالص یا سود عملیاتی را محاسبه کنید. فرمول ها مطابق با اهداف داده شده تغییر می کنند:

RP برای VP = معاون شرکت / B، که در آن:

RP برای VP - حاشیه سود ناخالص،

معاون شرکت - سود ناخالص شرکت (خط 2100 f. 2)،

B مقدار درآمد است.

عملیاتی RP = سود قبل از مالیات (خط 2300 f. 2) / V.

چه بازدهی از ارزش فروش عادی در نظر گرفته می شود؟

قبلاً متوجه شده ایم که RP سطح سود را برای یک دوره مشخص نشان می دهد. در دینامیک، این ضریب به تعیین چگونگی تغییر سودآوری یک تجارت در طول زمان کمک می کند. برای انجام این کار، داده ها را برای چندین دوره تجزیه و تحلیل کنید - پایه و گزارش. سپس با انجام محاسبات فاکتور به راحتی می توان حاشیه سود را محاسبه کرد.

چه ارزش سودآوری نرمال در نظر گرفته می شود؟ پاسخ روشنی برای این سوال وجود ندارد. شاخص های بهینه به نوع و ویژگی های فعالیت شرکت یا بخش آن بستگی دارد. البته هر چه ارزش به دست آمده بیشتر باشد بهتر است، اما نتایج می تواند تحت تأثیر عواملی مانند مدت چرخه تولید، وجود سرمایه گذاری ها و غیره نیز باشد.

میانگین شاخص سودآوری خوب در محدوده 20-30٪، متوسط - 5-20٪، کم - 1-5٪ در نظر گرفته می شود.

در این مقاله به سودآوری ناخالص یک بنگاه اقتصادی برای ایجاد یک طرح تجاری خواهیم پرداخت.

حاشیه ناخالص

حاشیه ناخالص(انگلیسی: GMP حاشیه ناخالص، حاشیه سود ناخالص، حاشیه سود ناخالص) یک شاخص تحلیل مالی است که کارایی یک شرکت را نشان می دهد. این ضریب سودآوری یک شرکت را بر حسب سود ناخالص منعکس می کند و در تحلیل های اقتصاد کلان برای ارزیابی عملکرد شرکت ها و صنایع بزرگ زمانی که تخمین سود خالص دشوار است استفاده می شود.

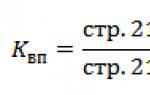

فرمول محاسبه سود ناخالص در ترازنامه (خطوط)

نسبت حاشیه سود ناخالص منعکس کننده این است: در هر 1 روبل چند روبل سود ناخالص است. درآمد حاصل از فروش محصول

فرمول محاسبه سود ناخالص در ترازنامه:

ارزش استاندارد نسبت سودآوری ناخالص

هیچ مقدار استاندارد واحدی برای نشانگر وجود ندارد. توصیه می شود این شاخص دارای ارزش مثبت و روند صعودی باشد. هر چه حاشیه سود ناخالص بیشتر باشد، سهم سود ناخالص در ساختار درآمد فروش بیشتر است.

|

جهت روند |

تجزیه و تحلیل وضعیت مالی شرکت |

| رشد حاشیه ناخالصافزایش راندمان تولید را نشان می دهد، یعنی. کاهش هزینه های تولید | |

| کاهش سود ناخالصکاهش کارایی استفاده از دارایی های تولید را نشان می دهد که در افزایش هزینه های تولید بیان می شود. | |

|

ک چ > ک * چ |

سود ناخالص بنگاه اقتصادی بالاتر از سودآوری صنعت است. راندمان استفاده از ظرفیت تولید بنگاه بالاتر از میانگین صنعت است. |

|

به معاونت< К * вп |

سود ناخالص شرکت کمتر از سود ناخالص صنعت است.سودآوری دارایی های تولیدی بنگاه اقتصادی کمتر از بنگاه های مشابه در صنعت است. |

مثالی از محاسبه حاشیه ناخالص در اکسل

شکل زیر نمونه ای از محاسبه نسبت سود ناخالص برای شرکت گازپروم OJSC را نشان می دهد. دوره در نظر گرفته شده از سه ماهه اول سال 2013 تا سه ماهه سوم سال 2014 بوده است. فرمول محاسبه در اکسل به صورت زیر است:

حاشیه ناخالص=C6/C4

محاسبه سود ناخالص از صورتهای مالی

راه های زیادی برای سنجش اثربخشی یک سازمان وجود دارد. نکته اصلی محاسبه نسبت سودآوری است. این شاخص است که در درجه اول باید توسط صاحب شرکت در نظر گرفته شود، با در نظر گرفتن اینکه سودآوری یک تجارت با اندازه نتیجه به دست آمده در رابطه با منابع صرف شده تعیین می شود.

بر اساس تجزیه و تحلیل داده های به دست آمده در حین محاسبه، می توان نتیجه گیری کرد که چگونه تجارت در حال توسعه است، شرکت در حال حاضر چه نقاط قوت و ضعفی در فعالیت های خود دارد و همچنین چه اقداماتی برای بهبود وضعیت باید انجام شود. راندمان کار آن

خوانندگان عزیز! این مقاله در مورد روش های معمولی برای حل مسائل حقوقی صحبت می کند، اما هر مورد فردی است. اگر می خواهید بدانید چگونه دقیقا مشکلت رو حل کن- تماس با مشاور:

درخواست ها و تماس ها 24/7 و 7 روز هفته پذیرفته می شود.

سریع است و رایگان!

یکی از شاخص های مهم نتایج فروش محصول، بازده فروش است که نشان دهنده درآمد خالص فروش شرکت است.

تعریف و معنای اقتصادی

قبل از رفتن به روش های محاسبه سود، لازم است معنای اقتصادی آن را درک کنیم. سودآوری نشان می دهد که یک کسب و کار چقدر از منابع خود به طور کارآمد استفاده می کند.

به طور کلی سودآوری به این صورت محاسبه می شود:

- کنترل سود؛

- نظارت بر پویایی کسب و کار؛

- نتایج به دست آمده را با شاخص های مشابه از رقبا مقایسه کنید.

- شناسایی کنید که کدام محصولات سودآور و کدام غیر سودآور هستند.

با توجه به فروش، فعالیت یک بنگاه اقتصادی باید نه تنها از نقطه نظر حداکثر کردن درآمد، بلکه از موقعیت حجم سود خالص حاصل از گردش معاملات تعیین شود. برای این منظور نسبت بازده فروش محاسبه می شود که کارایی فروش کالا را نشان می دهد و به شما امکان می دهد درصد هزینه آن را در کل درآمد تعیین کنید.

بازده فروش، دارایی و حقوق صاحبان سهام

هنگام تجزیه و تحلیل فعالیت های یک سازمان، نسبت های مختلف سودآوری معمولاً نه به صورت جداگانه، بلکه در مجموع در نظر گرفته می شود.

در عین حال، شاخص های اصلی عملکرد شرکت، نسبت های سودآوری زیر است:

- دارایی های؛

- سرمایه، پایتخت؛

- حراجی

این شاخص نشان می دهد که چه مقدار سود از منابع درگیر در تولید - منابع پولی، سرمایه و سایر منابع دریافت می شود. برای تعیین بازده دارایی ها، باید سود خالص را بر مقدار دارایی ها بر حسب میانگین سالانه تقسیم کنید (مجموع مقادیر روزهای اول و آخر سال، تقسیم بر 2) و در 100٪ ضرب کنید. .

ارزش بازده دارایی ها به صورت سالانه مقایسه می شود تا مشخص شود ارزش واقعی چقدر با ارزش پیش بینی شده تفاوت دارد و دقیقاً چه چیزی در انحراف نقش داشته است.

بازده حقوق صاحبان سهام به عنوان نتیجه تقسیم سود خالص (پس از مشارکت در بودجه) بر هزینه کل دارایی های ثابت به طور متوسط سالانه، ضرب در 100٪ محاسبه می شود. این نسبت نشان دهنده درآمد حاصل از استفاده از وجوه سرمایه در تولید کالا است.

بازده فروش مشخص می کند که چه سهمی از درآمد شرکت سود است و به روش های مختلفی (بسته به انواع مختلف سود) محاسبه می شود که در زیر ذکر خواهد شد. بر اساس دادههای سودآوری فروش، شرکت در مورد قیمتگذاری و میزان هزینههای خانوار مرتبط تصمیمگیری میکند. هزینه های فعالیت

تجزیه و تحلیل حاشیه سود

با محاسبه سودآوری فروش برای چند دوره، می توان پویایی تغییرات را در هر واحد تولید مشخص کرد. حاشیه سود ممکن است بسته به عوامل مختلفی که در تحلیل عاملی در نظر گرفته می شود، متفاوت باشد.

افزایش آن در موارد زیر رخ می دهد:

- با افزایش درآمد همراه با کاهش هزینه ها؛

- با کاهش همزمان درآمد و هزینه ها، زمانی که دومی سریعتر کاهش می یابد.

- با درآمدهای بالاتر و کاهش هزینه ها.

کاهش شاخص در شرایط زیر رخ می دهد:

- سود و هزینه ها به طور همزمان رشد می کنند، اما هزینه ها سریعتر افزایش می یابد.

- درآمد و هزینه ها رو به کاهش است، اما نرخ کاهش درآمد بیشتر است.

- هزینه ها افزایش می یابد و درآمد کاهش می یابد.

عوامل دیگری نیز بر حاشیه سود تأثیر میگذارند: تورم، تغییرات تقاضا برای محصولات و شرکتهای رقیب.

فرمول های محاسباتی

بازده فروش با سه روش مختلف تعیین می شود:

- با استفاده از مقدار سود خالص در محاسبه؛

- از طریق محاسبه اولیه سود ناخالص؛

- بر اساس سود عملیاتی

با سود خالص

فرمول تعیین سودآوری در این مورد به شرح زیر است:

R = [سود خالص]/[درآمد]*100%

ارزش، به عنوان یک قاعده، در چندین دوره محاسبه می شود - تنها در این صورت می توان ارزیابی عینی از فعالیت های شرکت و بازپرداخت آن به دست آورد.

بر اساس تغییرات ناگهانی در نسبت یا برعکس، ثبات آن، می توانید یک ایده کلی از شرکت بدست آورید:

- تصمیمات چقدر شایسته اتخاذ می شوند.

- آیا از منابع جذب شده به طور موثر استفاده می شود؟

- سازمان چه موفقیت ها و مشکلاتی دارد؟

با سود ناخالص

برای تعیین سود ناخالص، باید هزینه تولید را از درآمد کم کنید.

فرمول محاسبه نسبت سود ناخالص به شرح زیر است:

R = [سود ناخالص]/[درآمد]*100%

با سود عملیاتی

برای محاسبه بازده فروش برای خط اصلی تجارت یک شرکت، ابتدا لازم است سود عملیاتی با کسر هزینه های مستقیم و عملیاتی از سود خالص تعیین شود.

فرمول حاشیه سود عملیاتی:

R = [سود عملیاتی]/[درآمد]*100%.

با تعادل

تمام مقادیر لازم برای محاسبه سودآوری فروش با استفاده از فرمول های فوق از ترازنامه و فرم 2 گرفته شده است که منعکس کننده نتایج مالی شرکت است.

در این مورد، فرمول محاسبه نسبت در ترازنامه به نوع سود برای تعیین سودآوری بستگی دارد:

نمونه ای از محاسبه ضریب

اطلاعات اولیه:

- درآمد فروش برای سال 2019 به 21 میلیون روبل رسید.

- سود خالص برای سال 2019 - 6.2 میلیون روبل.

- درآمد فروش برای سال 2019 - 24.4 میلیون روبل.

- سود خالص برای سال 2019 - 6.46 میلیون روبل.

برای تعیین تغییرات سودآوری فروش در سال 2019، ابتدا باید ارزش سودآوری در سال 2019 را محاسبه کنید.

اگر مقادیر را به فرمول بالا متصل کنید، نتیجه زیر را دریافت می کنید:

R2015 = 6.2: 21 = 0.295 یا 29.5٪

R2016 = 6.46: 24.4 = 0.265 یا 26.5٪

با کم کردن یک ضریب از دیگری، می توانید درصد تغییر سودآوری را بدست آورید:

R = R2016 - R2015 = 26.5 - 29.5 = -3٪

بنابراین، این مثال نشان می دهد که در سال 2019 کاهش سودآوری قابل توجه بود - این رقم 3٪ کاهش یافت.

ارزش استاندارد در شرکت

استاندارد خاصی برای نسبت بازده فروش وجود ندارد. هر مقدار بالاتر از صفر شاخص خوبی است. اگر Krp<0, то руководству стоит всерьез задуматься об эффективности управления компанией.

اگر از داده های آماری موجود برای بخش های مختلف اقتصاد ملی استفاده کنیم، می توانیم روی مقادیر متوسط زیر برای روسیه تمرکز کنیم:

در صورت پایین یا منفی بودن ضریب، تیم مدیریت سازمان باید روش های مدیریت شرکت، افزایش کارایی آن از طریق گسترش پایگاه داده مشتریان، افزایش نرخ گردش دارایی و کاهش هزینه خرید مواد اولیه، کالا یا خدمات را تغییر دهد. از پیمانکاران

پویایی تغییر و تأثیر آن

به لطف تجزیه و تحلیل سودآوری فروش، می توانید ارزیابی دقیق و عینی از وضعیت فعلی امور شرکت داشته باشید. با توجه به اینکه این ضریب منعکس کننده مهمترین نتیجه فعالیت شرکت - فروش محصولات است، روند توسعه سازمان را می توان بسته به افزایش یا کاهش ضریب تعیین کرد.

افزایش شاخص

افزایش نسبت بازده فروش به طور کلی یک شاخص خوب است، اما بسته به دلایل آن، می تواند سایه متفاوتی داشته باشد.

یک روند مطلوب زمانی است که رشد درآمد سریعتر از رشد هزینه باشد. این بدان معنی است که شرکت موفق می شود افزایش هزینه های متغیر را که در این حالت به صورت غیرخطی افزایش می یابد، مهار کند.

اگر ضریب به دلیل کاهش هزینه ها و درآمد به طور همزمان افزایش یابد و دومی کندتر کاهش یابد، دیگر نمی توان این روند را به طور واضح مطلوب نامید، اگرچه ضریب به طور رسمی افزایش یافته است. این وضعیت نیاز به تحلیل عمیق تری دارد تا بتوانید علت کاهش درآمد را تعیین کنید.

در نهایت، بهینه ترین سناریو افزایش درآمد و در عین حال کاهش هزینه ها است. در این صورت، شرکت باید دلیل این اتفاق را تجزیه و تحلیل کند و در آینده سعی کند به این روند وقایع پایبند باشد.

کاهش شاخص

کاهش سودآوری فروش در هر صورت بدون توجه به ماهیت تغییرات در درآمد و هزینه ها منفی است.

برای اصلاح روند فعلی، شرکت باید اقدامات مناسب را انجام دهد (بسته به دلایلی که منجر به کاهش شاخص شده است):

- بررسی سیاست های قیمت گذاری و بازاریابی؛

- تغییر محدوده کالا؛

- کاهش هزینه های.

تحلیل عاملی

به منظور درک علت افزایش یا کاهش نسبت بازده فروش، از تحلیل عاملی استفاده می شود که با آن می توانید به نقاط قوت و ضعف فعالیت های شرکت پی ببرید و استراتژی توسعه آینده شرکت را پیش بینی کنید.

افزایش درآمد و کاهش هزینه ها به دلایل زیر است:

- رشد فروش؛

- تغییر در محدوده کالاها؛

- کاهش کنترل هزینه

کاهش درآمد با نرخ کمتر کاهش هزینه ممکن است به دلیل افزایش قیمت کالاها و تغییرات در مجموعه رخ دهد.

رشد همزمان درآمد و هزینه ها با نرخ پایین تر از دومی تحت تأثیر عوامل زیر است:

- کاهش هزینه؛

- افزایش قیمت؛

دلایل رشد درآمد و هزینههایی که سریعتر افزایش مییابند معمولاً به شرح زیر است:

- افزایش قیمت تمام شده کالا؛

- سطح قیمت بالا؛

- تغییر ساختاری در مجموعه

کاهش درآمد با کاهش همزمان و آهسته تر هزینه ها زمانی مشاهده می شود که از دست دادن نفوذ در بازار یا کاهش تولید وجود داشته باشد.