Zahtjevi za izradu proračunskih procjena (Sizonova O.). Izrada i vođenje proračunskog proračuna Pojam proračunskog proračuna državne institucije

Rusko zakonodavstvo stalno se mijenja, pa se stoga mijenjaju i opća pravila postupka izrade, odobravanja i održavanja proračunskih procjena. Iz ovog članka naučit ćete kako pristupiti izradi i kako ispuniti procjenu proračuna za 2020., 2020. i plansko razdoblje.

Ispunjavanje proračuna proračuna za 2020. godinu – postupak za podređene ustanove

Svaka državna institucija u Rusiji ima obvezu formulirati vlastitu procjenu proračuna, budući da će na temelju toga upravitelj proračunskih sredstava izraditi Zbirnu izjavu za sve podređene institucije.

Formiranje proračuna počinje nakon primitka informacije o visini proračunskih sredstava koja su dodijeljena iz proračuna. Proces proračuna može se podijeliti u 3 faze:

- izračun procijenjenih planiranih pokazatelja;

- izrada nacrta proračunskog proračuna;

- prilog predračunu s detaljnim obrazloženjem troškovnika.

Tekst Naredbe Ministarstva financija Rusije od 20. studenog 2007. br. 112n, koji je vodio glavne upravitelje proračunskih sredstava dosta dugo vremena, povremeno se prilagođava. Trenutno su na snagu stupili novi zahtjevi koji se moraju uzeti u obzir prilikom izrade i odobravanja procjena za plansko razdoblje 2020.-2021. i procjena za 2020. godinu. Novi uvjeti za izlazak iz Naredbe Ministarstva financija Ruske Federacije od 14. veljače 2020. br. 26n su opravdani. Evo popisa glavnih točaka koje su se promijenile od stupanja na snagu nove Naredbe Ministarstva financija:

- Procjena proračuna s obrazloženjima, koja je odobrena, mora se poslati GRBS (RBS) u roku od 1 radnog dana. dana od dana njegovog odobrenja.

- Procjene koje sadrže podatke klasificirane kao državna tajna moraju biti odobrene najkasnije 20 dana kasnije. dana od dana dostave LBO ustanovi.

- U smjenama je sada dužna davati i prognostičke pokazatelje.

- Struktura proračunske procjene prolazi kroz promjene.

- Došlo je do povećanja broja dijelova procjene.

Svaki glavni upravitelj proračunskih sredstava konstitutivnog entiteta Ruske Federacije i saveznog proračuna mora odobriti postupak u obliku jednog dokumenta. Upravitelji sredstava regionalnog proračuna mogu osnovati:

- ovlasti upravitelja i glavnog upravitelja sredstvima lokalnog proračuna;

- uvjete i pravila za izradu i odobravanje nacrta proračunskih procjena;

- uvjeti i vrijeme registracije, izmjene, održavanje i odobravanje proračunskih procjena.

Iste ovlasti imaju i glavni raspolagatelji sredstvima federalnog proračuna, ali u odnosu na sredstva federalnog, a ne regionalnog proračuna.

Ispunjavanje procjene proračuna za 2020. godinu - održavanje proračuna u GIIS-u “Elektronički proračun”

Prema odredbama Naredbe Ministarstva financija Ruske Federacije od 30. rujna 2016. br. 168n, od 2020. godine, institucije općinske uprave i državne (subjekata Ruske Federacije) institucije održavaju i sastavljaju proračunske procjene pomoću GIIS-a. “Elektronički proračun”. U dopisu Ministarstva financija Ruske Federacije br. 21-03-04/74624 predstavljen je postupak povezivanja institucija koje primaju sredstva iz saveznog proračuna. Sustav GIIS “Elektronički proračun” pruža mogućnost održavanja i generiranja:

- skup proračunskih procjena;

- planirani procijenjeni pokazatelji;

- proračunske procjene temeljene na onima koje su priopćene osnivanju LBO-a.

Ispunjavanje proračuna za 2020. godinu – priprema i održavanje

Definicija pojma proračunske procjene nije se promijenila izdavanjem nove Naredbe Ministarstva financija Ruske Federacije. Proračunska procjena je dokument čiji tekst odražava određene završene sveske, kao i raspodjelu tih svezaka po područjima rashoda. Odgovarajući obujmovi pak moraju se utvrditi za vrijeme trajanja zakona (odluke) o proračunu za sljedeću financijsku godinu.

Važno! Održavanje proračunske procjene omogućuje prilagodbe unutar okvira priopćenih proračunskih dodjela instituciji. Iznosi smanjenja trebaju biti prikazani sa znakom "-", a iznosi povećanja trebaju biti prikazani sa znakom "+".

Promjene u procjeni provode se izmjenama pokazatelja koji utječu na:

- Svesci procijenjenih vrijednosti.

- Raspodjela prema dop kodovi analitičkih pokazatelja.

- Provođenje raspodjele vrijednosti iz predračuna prema šiframa klasifikacije troškova proračunske klasifikacije.

- Raspodjela procijenjenih vrijednosti koje ne zahtijevaju prilagodbe proračunskih pokazatelja glavnog upravitelja.

Prema odredbama članka 8. Naloga Ministarstva financija br. 26n, promjenu proračuna formalizira organizacija utvrđivanjem pokazatelja za 2. godinu u sklopu planskog razdoblja, kao i prilagodbom prethodno odobrenih proračunski pokazatelji za narednu financijsku godinu i plansko razdoblje. Trenutno možemo govoriti o sljedećim značajkama dizajna proračunskih procjena za 2020. godinu:

- Broj odjeljaka proračuna povećan je s 4 na 6 odjeljaka.

- Oznaka "Dogovoreno" sada se nalazi na kraju proračunske procjene (prethodno je položaj oznake bio preporučen odredbama Naredbe Ministarstva financija Ruske Federacije br. 112n).

- Novi stupci postali su obvezni za unos pokazatelja za 1. i 2. godinu planskog razdoblja u slučaju donošenja zakona o proračunu za sljedeće financijsko i plansko razdoblje.

- Pokazatelji za tekuću godinu i plansko razdoblje sada bi se trebali odražavati odvojeno jedni od drugih. Ovi pokazatelji formirani su u kontekstu šifara proračunske klasifikacije troškova i detaljizirani su po šiframa podskupina i/ili elemenata vrsta troška. Ukoliko postoje posebne upute u postupku vođenja procjena, moguće je i detaljizirati navedene pokazatelje prema šiframa podstavaka skupina KOSGU.

#procjena #proračun #proračun #Rusija #financije

Na temelju stavka 2. čl. 161 Zakona o proračunu Ruske Federacije, financijska potpora za aktivnosti državne institucije provodi se na teret odgovarajućeg proračuna proračunskog sustava Ruske Federacije i prema procjeni proračuna.

Ovlastima državnih institucija sukladno odredbama čl. 162 Zakona o proračunu Ruske Federacije odnosi se na pripremu i izvršenje proračunskih procjena.

Izložimo osnovne pojmove iz čl. 6 pr. Kr. RF:

|

Definicija |

Obrazloženje |

| Državna institucija | Državna (općinska) ustanova koja pruža državne (općinske) usluge, obavlja poslove i (ili) obavlja državne (općinske) funkcije radi osiguranja provedbe ovlasti državnih tijela (državnih tijela) ili tijela lokalne samouprave utvrđenih zakonodavstvo Ruske Federacije, čija se financijska potpora aktivnostima provodi na teret odgovarajućeg proračuna na temelju proračunske procjene |

| Procjena proračuna | Dokument kojim se, sukladno klasifikaciji proračunskih rashoda, utvrđuju ograničenja proračunskih obveza državne institucije. |

| Ograničenje proračunske obveze | Obim prava u novčanom iznosu da državna institucija preuzme proračunske obveze i (ili) izvrši ih u tekućoj financijskoj godini (tekućoj financijskoj godini i planskom razdoblju) |

Kao što je navedeno u dijelu 1. čl. 221 Zakona o proračunu Ruske Federacije, procjena proračuna institucije u državnom vlasništvu sastavlja se, odobrava i održava na način koji odredi glavni upravitelj proračunskih sredstava pod čijom se nadležnošću nalazi institucija u državnom vlasništvu. Opći zahtjevi za postupak izrade, odobravanja i održavanja proračunskih procjena državnih institucija utvrđeni su Nalogom Ministarstva financija Ruske Federacije od 20. studenoga 2007. N 112n (u daljnjem tekstu: Opći zahtjevi).

Glavni upravitelj proračunskih sredstava odobrava postupak izrade, odobravanja i održavanja proračunskih procjena podređenih institucija u skladu sa zahtjevima zakonodavstva Ruske Federacije, uključujući uzimanje u obzir Općih zahtjeva. Na primjer, ova narudžba je odobrena:

Nalogom Ministarstva obrane Ruske Federacije od 20. rujna 2013. N 670 za institucije u nadležnosti Ministarstva obrane;

Naredba Federalne zatvorske službe Ruske Federacije od 16. studenog 2010. N 260-r za tijela kaznenog sustava;

Nalog Sudskog odjela Vrhovnog suda Ruske Federacije od 10. travnja 2014. N 82 za savezne sudove opće nadležnosti, savezne arbitražne sudove, pravosudni odjel Oružanih snaga Ruske Federacije i njegova tijela;

Naredba Ministarstva unutarnjih poslova Ruske Federacije od 20. travnja 2009. N 304 za teritorijalna tijela Ministarstva unutarnjih poslova i državne institucije uključene u sustav Ministarstva unutarnjih poslova.

Istodobno, glavni upravitelj proračunskih sredstava ima pravo utvrditi posebnosti za pojedine ustanove i (ili) grupe institucija, uzimajući u obzir:

Podaci dobiveni rezultatima provjere ispravnosti izrade i vođenja predračuna;

Rezultati izvršenja proračuna ustanove za izvještajnu i (ili) tekuću financijsku godinu;

Podaci o usklađenosti institucije s proračunskim zakonodavstvom Ruske Federacije na temelju rezultata kontrolnih aktivnosti, uključujući internu financijsku kontrolu organizacije proračunskog računovodstva i izvješćivanja institucije.

Izrada proračunskih procjena

Prema stavku 2. čl. 221 Zakona o proračunu Ruske Federacije, klauzula 3 Općih zahtjeva za izradu proračunske procjene je utvrditi obujam i raspodjelu područja za trošenje proračunskih sredstava na temelju ograničenja proračunskih obveza donesenih instituciji u utvrđeni način proračunskih izdataka za prihvaćanje i (ili) ispunjenje proračunskih obveza za osiguranje obavljanja poslova ustanove u razdoblju od jedne financijske godine.

Na temelju čl. 70 Zakona o proračunu Ruske Federacije koji osigurava ispunjavanje funkcija državnih institucija uključuje:

Plaćanje rada zaposlenicima državnih institucija, novčana potpora (novčana naknada, novčani dodatak, plaća) i druga plaćanja u skladu s ugovorima o radu (ugovori o djelu, ugovori) i zakonodavstvom Ruske Federacije;

Kupnja dobara, radova, usluga za zadovoljavanje državnih potreba;

Plaćanje poreza, naknada i drugih obveznih plaćanja u proračunski sustav Ruske Federacije;

Naknada štete koju prouzroči državna institucija u obavljanju svoje djelatnosti.

Pokazatelji proračunske procjene formiraju se u kontekstu kodova za klasifikaciju proračunskih rashoda proračunske klasifikacije Ruske Federacije s detaljima do kodova članaka (podčlanaka) KOSGU-a. Ujedno, glavni upravitelj, upravitelj proračunskih sredstava, odnosno ustanova ima pravo dodatno detaljizirati proračunske pokazatelje prema šiframa analitičkih pokazatelja (točka 4. Općih uvjeta).

Bilješka. Kada glavni upravitelj proračunskih sredstava dosegne granice proračunskih obveza, državna ustanova SMIV izrađuje proračun proračuna u utvrđenom roku.

Dakle, osim toga, u procjeni institucije za malo i srednje poduzetništvo u državnom vlasništvu moraju biti odobreni i drugi pokazatelji, predviđeni u postupku izrade i održavanja procjena, na temelju prirode i karakteristika njezine djelatnosti, kao i ekonomskog sadržaja poslovnih operacija koje se provode. Na primjer, Ministarstvo financija u dopisu od 18.08.2014. N 02-01-10/41203 objasnilo je da je pokazatelj ograničenja proračunskih obveza navedenih u procjeni prema članku 310. „Povećanje troška dugotrajne imovine” KOSGU-a. mogu se detaljizirati sve do vrste dugotrajne imovine - namještaj, automobili, oprema itd.

Proračunu koji se podnosi na suglasnost prilažu se obrazloženja (izračuni) planiranih procijenjenih pokazatelja koji su korišteni pri njegovom oblikovanju i koji su njegov sastavni dio.

Formiranje pokazatelja procijenjenih zadataka

Procjenu izrađuje ustanova na temelju izračunatih pokazatelja koje je izradio i utvrdio (usuglasio) glavni upravitelj (upravitelj) proračunskih sredstava za odgovarajuću financijsku godinu, a koji karakteriziraju djelatnosti ustanove, te prilagođene količine proračunskih sredstava. ograničenja proračunskih obveza (točka 6. Općih zahtjeva).

Bilješka. Sukladno odredbi st. 2. čl. 69.2 Zakona o proračunu Ruske Federacije, pri izradi proračunskih procjena koriste se pokazatelji državnog zadatka.

Dakle, prema klauzuli 8 Uredbe br. 671 * (1), glavni upravitelji sredstava saveznog proračuna, pri određivanju pokazatelja proračunske procjene, imaju pravo koristiti:

Standardni troškovi za pružanje relevantnih javnih usluga;

Standardni troškovi za održavanje imovine koja je po pravu operativnog upravljanja prenesena na instituciju savezne države.

U ovom slučaju primjenjuju se odredbe Metodoloških preporuka odobrenih Nalogom Ministarstva financija Ruske Federacije N 137n, Ministarstva gospodarskog razvoja Ruske Federacije N 527 od 29. listopada 2010.

Posebno se utvrđuje postupak za formiranje standardnih troškova za pružanje relevantnih javnih usluga:

Odredba FSB-a Ruske Federacije od 25. rujna 2012. N 482, odobrila je Proceduru za određivanje standardnih troškova za pružanje javnih usluga i standardnih troškova za održavanje imovine od strane institucija federalne državne vlasti u nadležnosti FSB-a;

Nalog RF IC od 05.02.2015 N 9-f odobrio je Postupak određivanja standardnih troškova za pružanje javnih usluga i standardnih troškova za održavanje imovine od strane institucija savezne državne vlasti u nadležnosti RF IC.

Na primjer, pokazatelji u planiranim dodjelama proračunske procjene u nekim slučajevima mogu se formirati u obujmu stvarne potrošnje za posljednje godine. Dakle, klauzula 17. Naredbe RF IC br. 9-f utvrđuje da se standardni troškovi za kupnju komunikacijskih usluga i kupnju usluga prijevoza određuju na temelju standarda potrošnje ili stvarnih količina potrošnje za prethodne godine u fizičkom ili vrijednosnom smislu. .

Procjena državne institucije ministarstava i odjela za provedbu zakona sastavlja se uzimajući u obzir obujam financijske potpore za nabavu robe (radova, usluga) za zadovoljavanje državnih potreba, predviđen u formiranju planova nabave. Postupak utvrđivanja standardnih troškova za osiguranje funkcija saveznih državnih tijela, upravljačkih tijela državnih izvanproračunskih fondova Ruske Federacije i državnih institucija koje su im podređene u smislu nabave roba, radova i usluga utvrđen je Uredbom Vlada Ruske Federacije N 1084 * (2) (u daljnjem tekstu Pravila N 1084). Na primjer, kada odobravaju standardne troškove za rutinske popravke, savezne vladine agencije uzimaju u obzir njihovu učestalost, kao što je predviđeno u članku 61 Pravila br. 1084.

Prema odredbama ovog stavka, troškovi obavljanja tekućih popravaka prostorija utvrđuju se prema normativu za popravke koji utvrđuje federalni organ državne uprave, a najmanje jednom u tri godine. Prilikom njihovog izračuna moraju se poštovati zahtjevi Pravilnika o organizaciji i provedbi rekonstrukcije, popravka i održavanja stambenih zgrada, komunalnih i društveno-kulturnih objekata VSN 58-88(r), odobrenog Nalogom Državnog odbora za arhitekturu Ruske Federacije. Federacije od 23. studenog 1988. N 312, koriste se.

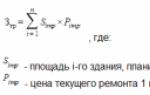

Standardni troškovi za rutinske popravke izračunavaju se pomoću formule:

Temeljem rezultata tehničkih pregleda obavljenih u roku od pet godina, a uzimajući u obzir fizičku istrošenost, u 2016. godini potrebno je izvršiti redovne popravke garaže ustanove SMIV u državnom vlasništvu i to:

Mekani krov površine 700 m2. m, cijena 1 sq. m je jednako 500 rubalja;

Unutarnje uređenje: zidovi površine 2000 kvadratnih metara. m, cijena 1 sq. m - 150 rubalja, a stropovi s površinom od 500 kvadratnih metara. m, cijena 1 sq. m - 80 rub.;

400 m2 podovi od pločica. m, cijena 1 sq. m - 360 utrljati. Limiti proračunskih obveza povećani su na iznos od 850.000 rubalja.

Standardni troškovi za obavljanje tekućih popravaka bit će prema sporazumima (ugovorima):

1) za popravak mekog krova - 350.000 rubalja. (700 kvadratnih metara x 500 rub.);

2) za unutarnje uređenje prostora - 348.000 rubalja. (2.000 m² x 150 rub. + 600 m² x 80 rub.);

3) za popravak poda od pločica - 144.000 rubalja. (400 kvadratnih metara x 360 rub.). Obračun za proračunski proračun se radi prema članku 225. „Radovi, usluge za održavanje imovine”:

U proračunu državne ustanove SMIV troškovi tekućih popravaka bit će prikazani kako slijedi:

Procjena proračuna za 2016. godinu

|

Naziv indikatora |

Šifra prema proračunskoj klasifikaciji Ruske Federacije |

Iznos u tisućama rubalja. |

||||

|

pododjeljak |

ciljni članak |

vrsta troškova |

||||

| Druge nabave dobara, radova i usluga za državne (općinske) potrebe | ||||||

| Radovi i usluge održavanja nekretnina | ||||||

| Održavanje i popravak zgrada | ||||||

Ukupan iznos troškova povezanih s kupnjom robe (radova, usluga), izračunat na temelju standardnih troškova, ne može premašiti opseg utvrđenih granica proračunskih obveza za kupnju u okviru izvršenja federalnog proračuna.

Dakle, odobreni pokazatelji proračuna državne institucije moraju odgovarati granicama proračunskih obveza koje su joj donijete radi osiguranja ispunjavanja utvrđenih funkcija.

Odobrenje proračunskih procjena

Klauzula 8. Općih zahtjeva propisuje da se procjena proračuna odobrava:

Čelnik ustanove glavni upravitelj proračunskih sredstava;

Čelnik glavnog upravitelja proračunskih sredstava za ustanovu koja nije glavni upravitelj proračunskih sredstava, osim ako glavni upravitelj ne odredi drukčiji postupak, u skladu s kojim pravo davanja suglasnosti na proračun može imati čelnik upravitelja. proračunskih sredstava ustanova iz svoje nadležnosti ili neposredno čelniku ustanove.

Održavanje proračunskih procjena

Održavanje procjena znači njihovo mijenjanje u granicama proračunskih izdvajanja i (ili) granica proračunskih obveza donesenih u skladu s utvrđenim postupkom.

Izmjene procjene vrše se odobravanjem izmjena pokazatelja, u kojima se iznosi povećanja iskazuju predznakom plus i (ili) iznosi smanjenja obujma procijenjenih zadataka iskazuju se predznakom minus.

Izmjene procjene vrše se u sljedećim slučajevima (točka 11. Općih zahtjeva):

Promjena obujma procijenjenih zaduženja pri promjeni obujma limita proračunskih obveza;

Promjena raspodjele procijenjenih dodjela prema klasifikacijskim kodovima proračunskih rashoda proračunske klasifikacije Ruske Federacije (osim kodova KOSGU), zahtijevajući promjene u pokazateljima proračunske raščlambe glavnog upravitelja proračunskih sredstava i ograničenja proračuna obveze;

Izmjena raspodjele procijenjenih zaduženja prema šiframa KOSGU, koje ne zahtijevaju izmjene pokazatelja proračunskog rasporeda glavnog upravitelja proračunskih sredstava i odobrenog obujma limita proračunskih obveza;

Izmjena raspodjele procijenjenih zaduženja po šiframa KOSGU, koja zahtijeva izmjene odobrenog obima limita proračunskih obveza;

Promjena raspodjele procijenjenih zaduženja prema dodatnim kodovima analitičkih pokazatelja utvrđenih u skladu s klauzulom 4. Općih zahtjeva, koji ne zahtijevaju izmjene pokazatelja proračunske strukture glavnog upravitelja proračunskih sredstava i odobrenog obujma limita na proračunske obveze.

Osim toga, provode se odgovarajuće izmjene odobrenih pokazatelja procjene proračuna radi preraspodjele između ciljnih stavki, vrsta rashoda i KOSGU-a kako bi se spriječilo stvaranje neiskorištenih salda proračunskih sredstava i obveza na kraju godine, kao i kao u slučaju blokiranja (smanjenja) ograničenja proračunskih obveza na temelju činjenica njihove zlouporabe (čl. 40 Naredbe Ministarstva obrane Ruske Federacije od 20. rujna 2013. N 670, klauzula 10 Naredbe o Ministarstvo unutarnjih poslova Ruske Federacije od 20. travnja 2009. N 304).

Prema točki 12. Općih uvjeta, ako izmjene proračuna zahtijevaju prilagodbu rasporeda proračuna i ograničenja proračunskih obveza, isti se odobrava nakon što se na propisani način izvrše odgovarajuće izmjene proračunskog popisa glavnog upravitelja proračunskih sredstava. te mijenjanje ograničenja proračunskih obveza.

Izmjene proračuna ustanove vrše se na način koji odredi upravitelj. Na primjer, u skladu s člankom 11 Naredbe Ministarstva unutarnjih poslova Ruske Federacije br. 304, Ministarstvo unutarnjih poslova ima pravo naznačiti i obvezati izvršiti odgovarajuće izmjene pokazatelja procijenjenih zadataka koje su odobrili voditelji teritorijalnih tijela Ministarstva unutarnjih poslova i državnih tijela uključenih u sustav Ministarstva unutarnjih poslova.

U tom slučaju izmjene proračunske procjene odobravaju se istim redoslijedom kojim je odobrena sama procjena.

Nacrt predračuna

Radi oblikovanja proračuna proračuna u fazi izrade nacrta proračuna za sljedeću financijsku godinu državno tijelo u rokovima koje odredi nadređeni upravitelj proračunskim sredstvima izrađuje i dostavlja mu na razmatranje prijedloge proračuna proračuna. , uz koji su priložena obrazloženja (izračuni) planskih predračuna korištenih u izradi projekata, te obrazloženje. Prilikom pripreme nacrta proračunske procjene, vladine institucije trebale bi se rukovoditi Uputama o postupku primjene proračunske klasifikacije Ruske Federacije * (3) s izmjenama i dopunama Naredbe N 90n * (4).

U ovom slučaju primjenjuju se odredbe čl. 221 Zakona o proračunu Ruske Federacije, prema kojem pokazatelji proračunske procjene državne institucije, čiji čelnik ima pravo odobriti ga u skladu s postupkom za odobravanje proračunske procjene državne institucije , mogu se detaljizirati u granicama proračunskih obveza:

Po šiframa elemenata (podskupina i elemenata) vrsta rashoda;

Dodatno, prema šiframa članaka (podčlanaka) odgovarajućih skupina (članaka) klasifikacije poslovanja sektora opće države.

Ministarstvo financija u pismu od 14. svibnja 2015. N 02-05-11/27759 „O metodološkim preporukama o postupku primjene proračunske klasifikacije u pripremi i izvršenju proračuna proračunskog sustava Ruske Federacije, počevši od proračuna za 2016. (za 2016. i za plansko razdoblje 2017. i 2018. godine)” pojašnjava da glavni upravitelj proračunskih sredstava, radi organizacije izvršenja proračuna (razdjel proračuna) za izdatke prilikom raspodjele proračunskih izdvajanja, limite proračunskih obveza za podređene upravitelja i primatelja proračunskih sredstava, dodatna detaljizacija upravljanja može se utvrditi na razini proračunskih procjena podređenih državnih institucija Šifre KOSGU - pored (dodatno) dvadesetoznamenkaste šifre proračunske klasifikacije rashoda (poglavlje, odjeljak, pododjeljak) , ciljna troškovna stavka, vrsta troška).

Odgovornost za povredu postupka izrade, odobravanja i održavanja proračunskih procjena

Članak 15.15.7 Zakonika o upravnim prekršajima Ruske Federacije propisuje da kršenje postupka izrade, odobravanja i održavanja proračunskih procjena ili postupka obračuna proračunskih obveza od strane državne institucije uključuje izricanje administrativne novčane kazne službenicima u iznosu od 10.000 do 30.000 rubalja.

Pod službenom osobom prema čl. 2.4 Zakonika o upravnim prekršajima Ruske Federacije shvaća se kao osoba koja trajno, privremeno ili u skladu s posebnim ovlastima obnaša funkcije predstavnika vlasti, odnosno koja je na način utvrđen zakonom s upravnim ovlastima u vezi s osobama koje službeno ne ovise o njemu, kao i osobi koja obavlja organizacijske, upravne ili upravne i gospodarske funkcije u državnim tijelima, jedinicama lokalne samouprave, državnim i općinskim organizacijama, kao iu Oružanim snagama Ruske Federacije, drugim postrojbama i vojne formacije Ruske Federacije.

Istovremeno, temeljem čl. 2.1 Zakonika o upravnim prekršajima Ruske Federacije, upravni prekršaj je prepoznat kao nezakonito, krivo djelovanje (nečinjenje) pojedinca ili pravne osobe, za koje je upravna odgovornost predviđena ovim zakonikom ili zakonima konstitutivnih entiteta. Ruske Federacije o upravnim prekršajima.

Slijedom toga, upravna odgovornost se primjenjuje na službenike koji su počinili nezakonite radnje (nerad) u pripremi, održavanju i odobravanju proračunskih procjena.

─────────────────────────────────────────────────────────────────────────

*(1) Propisi o formiranju državnih zadataka u odnosu na savezne državne agencije i financijske potpore za provedbu državnih zadataka, odobreni. Uredba Vlade Ruske Federacije od 2. rujna 2010. N 671.

*(2) Uredba Vlade Ruske Federacije od 20. listopada 2014. N 1084 „O postupku određivanja standardnih troškova za obavljanje funkcija saveznih državnih tijela, tijela upravljanja državnim izvanproračunskim fondovima Ruske Federacije, uključujući državne institucije podređene njih” (zajedno sa „Zahtjevima za određivanje standardnih troškova za obavljanje funkcija federalnih državnih tijela, upravljačkih tijela državnih izvanproračunskih fondova Ruske Federacije, uključujući državne institucije koje su im podređene”).

*(3) Odobreno Nalogom Ministarstva financija Ruske Federacije od 1. srpnja 2013. N 65n.

*(4) Naredba Ministarstva financija Ruske Federacije od 08.06.2015. N 90n „O izmjenama i dopunama Uputa o postupku primjene proračunske klasifikacije Ruske Federacije, odobrenih Nalogom Ministarstva financija Ruske Federacije od 01.07.2013 N 65n”.

O. Bulygina,

stručnjak časopisa “Power ministarstva i agencije:

računovodstvo i porezi”

Časopis “Ministarstva i odjeli za energetiku: računovodstvo i porezi”, N 10, listopad 2015.

“, broj proračuna, srpanj 2018

Opća pravila za postupak izrade, odobravanja i održavanja proračunskih procjena stalno se mijenjaju u skladu s izmjenama zakonodavstva. Reći ćemo vam koja će se pravila koristiti za izradu procjene proračuna za 2019. i plansko razdoblje.

Postupak za podređene ustanove

Proces formiranja proračunske procjene uključuje provođenje niza izračuna procijenjenih ciljeva i izradu nacrta proračunske procjene. Rad na formiranju dokumenta započinje u trenutku kada ustanova dobije podatke o veličini proračunskih sredstava dodijeljenih iz proračuna. Predračunu se prilažu kalkulacije u kojima je svaka troškovna stavka obrazložena. Sve državne institucije formiraju vlastite proračunske proračune, na temelju kojih upravitelj proračunskih sredstava izrađuje Zbirno izvješće za sve svoje pododsjeke.

Dugi niz godina glavni su se menadžeri rukovodili općim zahtjevima odobrenim Nalogom Ministarstva financija Ruske Federacije od 20. studenoga 2007. br. 112n, koji je više puta bio predmet prilagodbi. Još jedno pojašnjenje pri izradi proračunske procjene napravljeno je Nalogom Ministarstva financija Ruske Federacije br. 26n od 14. veljače 2018. (u daljnjem tekstu: Naredba Ministarstva financija 26n). Prilikom izrade i davanja suglasnosti na procjenu za 2019. godinu i plansko razdoblje 2020. i 2021. godine. potrebno je iskoristiti nove uvjete definirane ovom Naredbom. Glavne promjene:

povećan je broj dijelova proračunske procjene i promijenjena struktura dokumenta;

sada je također potrebno odražavati pokazatelje prognoze u procjeni;

odobrena procjena proračuna s obrazloženjima šalje se GRBS (RBS) najkasnije jedan radni dan nakon odobrenja.

Također sada glavni administrator odobrava nalog u obliku jednog dokumenta. Može uspostaviti (članci 3., 5. Naredbe Ministarstva financija br. 26n):

1) glavni upravitelj sredstava saveznog proračuna:

rokovi za izradu i potpisivanje nacrta predračuna;

postupak i rokovi odobravanja predračuna (izmjena predračuna);

ovlasti glavnog upravitelja (administratora) sredstava saveznog proračuna;

2) glavni upravitelj proračunskih sredstava konstitutivnog entiteta Ruske Federacije (lokalni proračun):

postupak i vrijeme za izradu i potpisivanje nacrta procjena;

postupak i vrijeme za izradu, održavanje i odobravanje procjena (izmjena procjena);

ovlasti glavnog upravitelja (upravitelja) proračunskih sredstava konstitutivnog subjekta Ruske Federacije (lokalni proračun).

Izrada i održavanje proračunskih procjena

Kao i prije, procjena proračuna podrazumijeva dokument koji odražava utvrđene dovršene količine i njihovu raspodjelu po područjima troškova. Pritom se vodi računa da se pripadajući obujam izdataka utvrđuje za vrijeme trajanja zakona (odluke) o proračunu za narednu financijsku godinu (za naredno financijsko i plansko razdoblje) (čl. Naredba Ministarstva financija 26n).

Procjenu proračuna sastavlja ustanova formiranjem pokazatelja za drugu godinu planskog razdoblja i izmjenama odobrenih proračunskih pokazatelja za narednu financijsku godinu i plansko razdoblje (točka 8. Naredbe Ministarstva financija br. 26n).

Sada se procjena proračuna sastoji od šest dijelova, i to:

Odjeljak 1: konačni pokazatelji proračunske procjene.

Odjeljak 2: ograničenja proračunskih obveza za izdatke primatelja proračunskih sredstava.

Odjeljak 3: ograničenja proračunskih obveza za izdatke za osiguranje proračunskih ulaganja pravnim osobama, subvencije proračunskim i samostalnim institucijama, drugim neprofitnim organizacijama, međuproračunski transferi, subvencije pravnim osobama, pojedinačnim poduzetnicima, pojedincima - proizvođačima robe, radovima , usluge, subvencije državnim korporacijama, tvrtkama, javnim poduzećima; vršenje uplata, doprinosa, besplatnih transfera subjektima međunarodnog prava; servisiranje javnog duga, izvršenje sudskih akata, državna jamstva Ruske Federacije, kao i za troškove pričuve.

Odjeljak 4.: ograničenja proračunskih obveza za izdatke za nabavu dobara, radova i usluga koje primatelj proračunskih sredstava obavlja u korist trećih osoba.

Odjeljak 5: informativno, proračunska izdvajanja za ispunjavanje javnih regulatornih obveza.

Odjeljak 6: za informaciju, tečaj strane valute prema ruskoj rublji.

U prilogu 1. i 2. Naredbe Ministarstva financija 26n nalazi se Obrazac procjene i obrazac za promjenu njegovih pokazatelja.

Mogu se istaknuti sljedeće glavne značajke izrade procjene proračuna za 2019. godinu:

Povećao se broj odjeljaka: bilo ih je 4, sada ih je 6.

Uvedeni su stupci za prikaz pokazatelja prve i druge godine planskog razdoblja u slučaju donošenja zakona (odluke) o proračunu za sljedeće financijsko i plansko razdoblje.

Novim oblikom procjene predviđen je odvojeni prikaz pokazatelja tekuće godine i planskog razdoblja. Formiraju se u kontekstu šifri proračunske klasifikacije rashoda s detaljizacijom po šiframa podskupina i (ili) elemenata vrsta rashoda. Također je moguće koristiti dodatno detaljiziranje pokazatelja po šiframa članaka (podčlanaka) skupina (članaka) KOSGU (šifara analitičkih pokazatelja), ako je to utvrđeno odgovarajućim postupkom za održavanje procjena.

Za razliku od trenutnog obrasca za 2018. godinu, preporučenog Naredbom Ministarstva financija Ruske Federacije br. 112n, oznaka "Dogovoreno" bit će postavljena na kraju procjene.

Prema pravilima koja su navedena u stavku 11. Naredbe Ministarstva financija 26n, održavanje proračunske procjene uključuje njezine izmjene unutar granica proračunskih dodjela koje su priopćene instituciji. U tom slučaju iznosi povećanja iskazuju se predznakom plus, a iznosi smanjenja predznakom minus. Usklađivanje procjene provodi se odobravanjem izmjena pokazatelja koji mijenjaju:

Svesci procijenjenih zadataka.

Raspodjela procijenjenih sredstava prema šiframa za klasifikaciju proračunskih rashoda proračunske klasifikacije Ruske Federacije.

Raspodjela proračunskih zaduženja koja ne zahtijevaju izmjene proračunskih pokazatelja glavnog upravitelja.

Distribucija po dodatnim šiframa analitičkih pokazatelja.

Održavanje procjena u GIIS-u “Elektronički proračun”

Od 2018. državne (subjekti Ruske Federacije) i općinske institucije moraju održavati i sastavljati proračunske procjene pomoću GIIS-a „Elektronički proračun” u skladu s Naredbom Ministarstva financija Ruske Federacije od 30. rujna 2016. br. 168n.

Sustav „Elektronički proračun“ osmišljen je za provođenje transparentnijeg, otvorenijeg djelovanja institucije. Sustav pruža mogućnost:

Formiranje i vođenje proračunskih procjena na temelju LBO-a dostavljenog ustanovi na propisani način.

Formiranje obrazloženja za planirane procijenjene pokazatelje.

Formiranje i održavanje skupa proračunskih procjena.

Postupak povezivanja institucija koje se financiraju iz saveznog proračuna utvrđen je u pismu Ministarstva financija Ruske Federacije „21-03-04/74624.

Povreda vladine institucije postupka izrade, odobravanja i održavanja proračunskih procjena povlači za sobom izricanje administrativne novčane kazne službenicima u iznosu od 10.000 do 30.000 rubalja. (Članak 14.14.7 Zakonika o upravnim prekršajima Ruske Federacije).

Procjena- dokumentirani računovodstveni plan primitka i izdatka sredstava korištenih za financiranje gospodarskih aktivnosti poduzeća.

Iz članka 221. Proračunska procjena (izmijenjena i dopunjena Saveznim zakonom br. 63-FZ od 26. travnja 2007.):

- 1. Procjena proračuna proračunske institucije izrađuje se, odobrava i održava na način koji odredi glavni upravitelj proračunskih sredstava nadležan za proračunsku instituciju, u skladu s općim zahtjevima koje je utvrdilo Ministarstvo financija Ruske Federacije. . Na proračun proračunske ustanove, koja je glavni upravitelj proračunskih sredstava, suglasnost daje čelnik glavnog upravitelja proračunskih sredstava.

- 2. Odobreni pokazatelji proračunske procjene proračunske institucije moraju odgovarati ograničenjima proračunskih obveza koje su joj priopćene za prihvaćanje i (ili) ispunjenje proračunskih obveza kako bi se osiguralo obavljanje funkcija proračunske institucije. Predračunom proračunske institucije mogu se dodatno odobriti i drugi pokazatelji predviđeni postupkom izrade i vođenja predračuna proračunske institucije. Pokazatelji proračuna proračunske institucije, čiji čelnik ima pravo davanja suglasnosti u skladu s postupkom za davanje suglasnosti na proračun proračunske ustanove, mogu se detaljizirati kodeksima članaka (podčlanaka) odgovarajuće skupine (članke) klasifikacije poslova sektora javne uprave u okviru proračunskih obveza.

Bilješke

Linkovi

Zaklada Wikimedia. 2010.

Pogledajte što je "procjena proračuna" u drugim rječnicima:

Procjena proračuna- dokument koji utvrđuje, u skladu s klasifikacijom proračunskih rashoda, granice proračunskih obveza državne institucije;... Izvor: Zakon o proračunu Ruske Federacije od 31. srpnja 1998. N 145 Savezni zakon (s izmjenama i dopunama 3. prosinca , 2012) ... Službena terminologija

- (proračun) Objava prihoda i rashoda koje država planira za određeno razdoblje - obično godinu dana. Obično uz proračun ide i izjava o stvarnim državnim prihodima i rashodima za prethodno razdoblje. U Velikoj Britaniji…… Ekonomski rječnik

Državni proračun- (Državni proračun) Najvažniji dijelovi državnog proračuna, državni proračun Ruske Federacije, rashodi i prihodi državnog proračuna, proračunski deficit, ruski proračun, korupcija u području upravljanja javnim financijama Sadržaj >>>>>> >>>> ... Enciklopedija investitora

Troškovi- (Troškovi) Pojam rashoda i troškova, normativi i troškovno računovodstvo Informacije o pojmu troškova i troškova, normativi i troškovno računovodstvo Sadržaj Sadržaj Formiranje lokalnih proračuna Proračunske potpore subjekata Porezni prihodi Rashodi lokalnih... ... Enciklopedija investitora

Godišnja procjena (popis) nadolazećih državnih prihoda i rashoda. Bit proračunskog sustava svake zemlje određena je gospodarskim sustavom društva te prirodom i funkcijama države (vidi također Proračunski sustav). B. g. u ... ... Velika sovjetska enciklopedija

On je dio državnog proračuna i ima za cilj obračun i trošenje sredstava potrebnih za uzdržavanje vojske. Glavna mu je zadaća opskrbiti vojsku svim namirnicama na najprofitabilniji način za blagajnu. U…… Enciklopedijski rječnik F.A. Brockhaus i I.A. Efron

- (proračun) 1. Financijski plan, s prikazom okvirnih pokazatelja prihoda, rashoda i sl. organizaciju na određeno vrijeme. 2. (Proračun) Britanski financijski plan za nadolazeću godinu, predstavljen parlamentu na raspravu, obično u ožujku... ... Financijski rječnik

Proračun- – popis (u novčanom obliku) prihoda i rashoda bilo kojeg gospodarskog subjekta, od države do obitelji. Državni proračun je raspored njegovih prihoda (uglavnom od poreza) i rashoda (za socijalne potrebe, obranu,... ... Ekonomski i matematički rječnik

Veletržnica- (Veleprodajno tržište) Važan element infrastrukture određene regije, pa čak i države. Element koji jamči jaku poziciju tvrtki i subjekata Sadržaj Sadržaj Veleprodaja Suština. Uloga i funkcije trgovine na veliko. Razmjena oblika veleprodaje...... Enciklopedija investitora

proračun- Plan koji odražava očekivane rezultate i dodijeljene resurse u kvantitativnom obliku. Služi kao referentni standard. proračun Popis (u novčanom obliku) prihoda i rashoda bilo kojeg... ... Vodič za tehničke prevoditelje

Proračunska institucija obavlja svoje financijske poslove na temelju procjene prihoda i rashoda.

Savezna riznica Ruske Federacije ili drugo tijelo koje izvršava proračun, zajedno s glavnim upraviteljima proračunskih sredstava, utvrđuje prava proračunske institucije za preraspodjelu troškova prema temama i vrstama troškova prilikom izvršenja procjene.

Procjena prihoda i rashoda mora odražavati sve prihode proračunske ustanove, primljene iz proračuna i državnih izvanproračunskih fondova, te od poslovnih aktivnosti, uključujući prihode od pružanja plaćenih usluga, druge prihode od korištenja državnih ili općinska imovina dodijeljena proračunskim ustanovama s pravom operativnog upravljanja i drugim poslovima1.

S tim u vezi, potrebno je naglasiti da je trenutno sam pojam “procjena” proširen, budući da uključuje i prihode i rashode proračunske institucije. Prethodno je postojao postupak u kojem je proračunska institucija izradila procjenu rashoda (utvrđivanje obujma, ciljanog usmjerenja, raspodjele sredstava dodijeljenih iz proračuna), kao i zasebne procjene prihoda i rashoda za svaku vrstu posebnih (izvanrednih) -proračunska) sredstva.

Predračun je financijski planski akt kojim se utvrđuju glavni izvori financiranja (prihodi) proračunske ustanove - § 2. Predračun proračunske ustanove i njegovo značenje

Članak 161BC Ruske Federacije.

propisa, kao i obujam, namjenu i tromjesečnu raspodjelu troškova proračunskih institucija. Procjena proračunske institucije, kao akt o financijskom planiranju, ima pravni značaj koji se sastoji u određivanju i preciziranju prava i obveza primatelja proračunskih sredstava za formiranje i korištenje sredstava, kao i financijskih tijela i viših rukovoditelja proračuna. sredstava u području kontrole namjenskog korištenja.

Na temelju raspona institucija i djelatnosti koje pokrivaju, procjene se mogu razvrstati u pojedinačne, konsolidirane i centralizirane procjene aktivnosti. Pojedinačnu procjenu izrađuje svaka proračunska institucija, uzimajući u obzir karakteristike i određujući obujam svojih financijskih aktivnosti. Pojedinačne procjene institucija koje pripadaju istom području djelovanja kombiniraju relevantna ministarstva, odjeli, odjeli, izvršna tijela konstitutivnih entiteta Ruske Federacije i lokalne samouprave u konsolidirane procjene.

Procjene troškova za centralizirane događaje izrađuju ministarstva, odjeli, izvršna tijela konstitutivnih entiteta Ruske Federacije i lokalne samouprave za provedbu određenih (centraliziranih) događaja, na primjer, održavanje konferencija, seminara itd.

Proračunska institucija dužna je u roku od 10 dana od dana primitka obavijesti o proračunskim izdvajanjima izraditi i podnijeti na suglasnost višem upravitelju proračunskih sredstava proračun prihoda i rashoda na utvrđenom obrascu1. Zbirni predračun za ministarstvo, odjel i sl. uzeti u obzir pri izradi rashodnog dijela odgovarajućeg nacrta proračuna. Proračun prihoda i rashoda proračunske ustanove koja je glavni upravitelj proračunskih sredstava odobrava čelnik glavnog upravitelja proračunskih sredstava.

Proračun prihoda i rashoda vrijedi tijekom poslovne godine od 1. siječnja do uključivo 31. prosinca, tj. u roku predviđenom zakonom o saveznom proračunu Ruske Federacije. Svaki mjesec, kao i na kraju godine, proračunske institucije ostvaruju

Članak 221. BC RF.

ja

izvješće o izvršenju predračuna koje se šalje višoj organizaciji i teritorijalnom tijelu Savezne riznice. Postupak sastavljanja takvih izvješća utvrđuje se jednom godišnje nalogom Ministarstva financija Ruske Federacije o odobrenju pravila za sastavljanje računovodstvenih izvješća organizacija o proračunu za odgovarajuću godinu.

Proces izrade proračuna važna je točka u funkcioniranju proračunskih institucija, budući da pravilna izrada proračuna i njegov sadržaj podrazumijevaju dostatna financijska sredstva, a razmatranje proračuna jedan je od oblika financijske kontrole državnog tijela nad provedbom javnih proračuna. rashodi. Razmatrajući procjene proračunskih institucija, upravitelj proračunskih sredstava razjašnjava pitanja o nužnosti i svrsishodnosti predviđenih izdataka; usklađenost s primjenjivim zakonima i državnim propisima, kao i smjernicama za dokumentaciju.

Predračun proračunske institucije izrađuje se na temelju Proračunske klasifikacije1, koja je važna kako u planiranju i korištenju financijskih sredstava, tako iu izradi izvješća o izvršenju proračuna. Posebnu ulogu ima navođenje u predračunu šifri proračunske klasifikacije prema kojima institucije moraju vršiti gotovinske izdatke primljenih financijskih sredstava. Takva naznaka nužan je uvjet za osiguranje namjenskog korištenja dodijeljenih sredstava za provedbu zakona o proračunu. Pri izradi procjene proračunska institucija uzima u obzir pokazatelje uspješnosti proizvodnje (zadatke, kontrolne brojke) koje je utvrdio osnivač. Na primjer, za škole su kontrolne brojke broj učenika i razreda, za ustanove strukovnog obrazovanja - broj učenika, za klinike - broj posjeta itd. U financijskom planiranju, čiji je oblik procjena, uzimaju se u obzir ne samo pokazatelji na početku i kraju financijske godine, već i prosječni godišnji. „Prema članku 18. Zakona o proračunu Ruske Federacije, Klasifikacija proračuna Ruske Federacije je grupiranje prihoda i rashoda svih razina proračunskog sustava Ruske Federacije, kao i izvora financiranja deficita ovih proračuna. proračuni, koji se koriste za pripremu i izvršenje proračuna i osiguravanje usporedivosti proračunskih pokazatelja na svim razinama proračunskog sustava Ruske Federacije.

§ 2. Procjena proračunske ustanove i njezino značenje

S tim u vezi, proračunska institucija se, prilikom izrade procjena u okviru kontrolnih brojki, također rukovodi standardima rashoda.

Troškovni standardi su iznosi troškova po obračunskoj jedinici koje utvrđuju nadležna tijela (stopa potrošnje hrane po osobi u bolnici, stopa potrošnje odjeće po djetetu u sirotištu za godinu dana i dr.). Stope troškova obično se dijele na obvezne i neobvezne (kalkulativne); materijalne i novčane. Obvezni normativi rashoda nisu podložni promjenama (troškovi službenog putovanja, normativi prehrane i sl.), dok fakultativne (kalkulativne) normative utvrđuje pojedinačno za svaku proračunsku ustanovu, na temelju njezinih specifičnosti (komunalni troškovi), od strane same ustanove u dogovoru. s financijskim vlastima.

Normativi materijalnih utroška određuju količinu materijalnih sredstava po jedinici utroška.

Novčani normativi su troškovni oblik izražavanja materijalnih normativa i nastaju množenjem fizičkih troškova s prosječnom cijenom tih izdataka.

Predračun proračunske institucije sadrži dvije glavne skupine rashoda: tekuće rashode i kapitalne rashode.

S druge strane, tekući rashodi, koji imaju zajedničku šifru od 100.000, objedinjuju široku skupinu proračunskih stavki, kao što su: nabava dobara i plaćanje usluga (110.000); primanja državnih službenika (110.100), što uključuje - naknade državnih službenika (110.110), plaće vojnih osoba (110.120), otpremnine pri otkazu (110.130); obračuni za plaće, doprinosi za osiguranje državnog socijalnog osiguranja građana (110.200); kupnja zaliha i potrošnog materijala (110.300); (službena putovanja i službena putovanja (110.400); usluge prijevoza (110.500); plaćanje komunikacijskih usluga (110.600); plaćanje režija (110.700); ostali tekući izdaci za nabavu robe i plaćanje usluga (111.000); subvencije, subvencije i tekući transferi (130.000), uključujući transfere stanovništvu (130.300), isplate mirovina i naknada (130.310), stipendije (130.320), ostale transfere stanovništvu (130.330). Kapitalni izdaci imaju zajedničku šifru (200.000) a sadrže članke: kapitalna ulaganja u osnovna sredstva

Poglavlje 25. Pravni režim financiranja proračuna

(240 000); kupnja opreme i trajnih stvari (240.100);

velike popravke (240.300), uključujući velike popravke stambenog fonda (240.310) i velike popravke neproizvodnih objekata, uz izuzetak velikih popravaka stambenog fonda (240.330).

Svaka od proračunskih stavki ima određeni sadržaj troškova koji su u njoj navedeni. Na primjer, pod ekonomskom stavkom “plaćanja državnih službenika” osnovne i dodatne vrste plaća, isplate za prekovremeni rad, za rad noću, vikendom, sve vrste bonusa, dodaci za dodatne vrste poslova i dodaci za visoko planiran je kvalitetan rad.

U stavci „Plaće razgraničenja“ iskazuju se sve vrste obveznih davanja fonda plaća.

Troškovi službenih putovanja planiraju se kao posebna stavka u predračunu koja uključuje: troškove putovanja, dnevnice, naknade za službena putovanja i dr.

Značajno mjesto u troškovima održavanja ustanova zauzimaju računi za komunalne usluge: grijanje, rasvjetu, vodoopskrbu i dr., čija procijenjena visina sredstava ovisi o obujmu i površini prostora, o uvjetima snabdijevanje energentima itd. Na ekonomskoj stavci „nabava materijala i potrošnog materijala“ planirani su izdaci za nabavu materijalnih sredstava male vrijednosti koja se brzo troše, a to su: uredski materijal, lijekovi, meka oprema i uniforme.

Troškovi plaćanja usluga prijevoza uključuju troškove održavanja prijevoza, uključujući tekuće popravke vozila, naknade za korištenje osobnih automobila i sl.

U rashodnoj stavci „plaćanje komunikacijskih usluga“ iskazuju se sve vrste komunikacijskih usluga, telefonske pretplate, plaćanja međugradskih poziva, poštanskih pošiljaka, telefaksa i

itd.

Ostali tekući rashodi uključuju iznose za tekuće popravke opreme i inventara, tekuće popravke zgrada i građevina.

Članak "Kapitalna ulaganja u dugotrajnu imovinu" uključuje sve vrste izdataka koji pridonose rastu dugotrajne proizvodne i neproizvodne imovine, uključujući nabavu opreme i trajnih stvari, § 3. Pravno uređenje izvanproračunskih fondova proračunskih institucija 657 velikih popravaka prostorija u kojima su smještena proračunska sredstva ustanova. Načelo raspodjele sredstava po stavkama za određenu proračunsku instituciju pridonosi jačanju financijske kontrole nad njihovom namjenskom upotrebom. Proračunske institucije uz procjenu prilažu osnovne podatke o putovnici, koji služe kao opravdanje za određene vrste troškova. Primjerice, obrazovne ustanove pripremaju potvrde o kretanju studentske populacije, podatke o broju fakulteta, podružnica, znanstvenih jedinica; potvrde o obrazovnoj i materijalnoj bazi ustanove, što se odražava u dokumentima koji sadrže podatke o obrazovnim područjima i drugim zgradama koje rade na početku tekuće godine; o pružanju obrazovne, znanstvene, metodološke literature itd., potrebne za glavnu vrstu djelatnosti.