Troškovi marketinga: ukupni, fiksni i varijabilni. Troškovi marketinga: papirologija, porezno knjigovodstvo Na što treba obratiti pozornost

Određivanje troškova marketinga prilično je složen zadatak. Ova složenost određena je razumijevanjem suštine troškova marketinga i načina njihovog određivanja.

Suština troškova marketinga izražava se na sljedeći način:

Troškovi marketinga nisu režijski troškovi, ali jesu troškovi, osiguranje prodaje robe;

Troškovi marketinga su troškovi koji imaju investicijski karakter,što u budućnosti može donijeti znatan prihod;

financijsko planiranje troškova marketinga provodi se u obliku razvoja sustava međusobno povezanih proračuni.

4.6.1. Metode utvrđivanja ukupnih troškova

Za određivanje ukupnog troška marketinških aktivnosti može se koristiti jedna od metoda: “top-down” ili “bottom-up”.

Top-down metoda uključuje prvo izračunavanje ukupnog iznosa troškova, a zatim njihovu raspodjelu na pojedine marketinške aktivnosti. Ovim pristupom mogu se koristiti sljedeći pristupi:

1. Određivanje granične dobiti ili funkcije prodajne reakcije (dana razina prodaje i dobiti pri određenoj razini marketinških troškova).

2. Izračun postotka prodaje (linearna ovisnost).

3. Izračun postotka dobiti (linearna ovisnost).

4. Određivanje troškova na temelju ciljane dobiti (udjela u dobiti).

5. Procjena konkurentskog pariteta (“troškovi kao konkurent”).

Metoda odozdo prema gore uključuje prvo izračunavanje troškova pojedinih marketinških aktivnosti, a zatim zbrajanje svih troškova kako bi se odredila njihova ukupna vrijednost. Ovaj pristup koristi metodologiju za izračun troškova za pojedinačne aktivnosti na temelju prihvaćenih normi i troškovnih standarda ili na ugovornoj osnovi (u slučaju uključivanja vanjskih organizacija).

4.6.2. Metode utvrđivanja troškova za pojedine marketinške aktivnosti

Troškove marketinga možemo podijeliti na fiksne i varijabilne.

Stalni dio troškova marketinga je To su troškovi koji su nužni za stalno održavanje funkcioniranja marketinškog sustava u poduzeću. To obično uključuje troškove za:

Redovito provođenje marketinških istraživanja i stvaranje marketinške banke podataka za upravljanje poduzećem;

Financiranje rada na stalnom poboljšanju komercijalnih proizvoda poduzeća.

Održavanje postojanja marketinškog sustava u poduzeću jeftinije je nego svaki put iznova stvarati ga (ovisno o povoljnim ili nepovoljnim situacijama, jer pridonose stalnom primanju informacija o tržišnim uvjetima, ponašanju konkurenata, razvoj potražnje, a također omogućuju praćenje razine konkurentnosti proizvoda poduzeća na tržištu, itd.

Varijabilni dio troškova marketinga predstavlja troškove marketinga uzrokovane promjenama tržišne situacije i donošenjem novih strateških i operativnih odluka.

Najčešće se i fiksni i varijabilni dio troškova formiraju pri izradi dugoročnih i tekućih planova marketinških aktivnosti. Osnova je proračuni, određivanje količine resursa, i procjene, formiranje područja potrošnje.

Troškovi marketinškog istraživanja uključuju troškove povezane s privlačenjem različitih izvora informacija, pretplatom na informacijske sustave, privlačenjem specijaliziranih organizacija za razvoj programa i provođenje „terenskih“ istraživanja, plaćanjem konzultanata itd.

Troškovi razvoja novih proizvoda obuhvaćaju znanstveno-tehnički i razvojni rad, stjecanje znanja, kupnju novih proizvodnih materijala i opreme, angažman konzultanata i stručnjaka i sl.

Troškovi distribucije uključuju troškove za formiranje dilerske i distribucijske mreže, organizaciju robne marke, servisno održavanje, obuku prodajnog osoblja itd.

Troškovi promocije predstavljaju prilično raznolike troškove:

za poticanje prodaje (uzorci, kuponi, popusti, bonusi, suveniri, zajedničko oglašavanje i sl.).

Jedna od suvremenih metoda planiranja marketinških troškova je metoda graničnih marketinških proračuna. Ovaj pristup pretpostavlja da "elastičnost odgovora potrošača" varira s intenzitetom marketinških napora. Određen je utrošak sredstava za korištenje svakog elementa marketinga koji dovodi do najvećeg učinka.

Voditelj proizvoda predviđa postizanje tržišnog udjela za marku na različitim razinama proračuna za oglašavanje i promociju (proračun nepromijenjen, smanjeni proračun, povećani proračun), kao i pod različitim konkurentskim uvjetima (normalna razina, povećana aktivnost konkurenata, smanjena aktivnost). Izračuni pokazuju da će povećana potrošnja na oglašavanje imati najveći marginalni utjecaj na prodaju, bez obzira na ponašanje konkurencije. Smanjenje promotivnih troškova neće imati negativan učinak na prodaju, a s obzirom na normalne razine konkurencije, čak će povećati profitabilnost. Upravitelj odlučuje nastaviti s takvim izračunima nekoliko godina unaprijed, povećavajući pritom broj mogućih opcija za tržišne uvjete.

Kontrola marketinga

Kontrola marketinga provodi se u različitim fazama korištenjem pojedinih elemenata kontrolno-analitičkog sustava. Uključuje:

situacijska analiza- preliminarna analitička faza marketinškog planiranja, s ciljem utvrđivanja položaja poduzeća na tržištu. Koristi se analiza sastavnica vanjskog i unutarnjeg marketinškog okruženja u obliku odgovora na unaprijed pripremljene skupine pitanja;

kontrola marketinga- završna faza marketinškog planiranja, s ciljem utvrđivanja usklađenosti i učinkovitosti odabrane strategije i taktike sa stvarnim tržišnim procesima. Provodi se u obliku strateške, tekuće kontrole i kontrole profitabilnosti na standardiziranim obrascima;

revizija marketinga- postupak revizije ili značajne prilagodbe marketinške strategije i taktike kao rezultat promjena u uvjetima, vanjskim i unutarnjim. Provode se relevantni izračuni i procjene;

revizija marketinga- analiza i procjena marketinške funkcije poduzeća. Provode ga stručnjaci u obliku neovisne vanjske provjere svih elemenata marketinškog sustava. Temelji se na općim revizijskim načelima čiji je cilj identificirati izgubljene koristi od neadekvatne upotrebe marketinga u poduzeću. Predstavlja novi smjer u području marketinškog savjetovanja. Koristi općeprihvaćene postupke savjetovanja u upravljanju (dijagnoza, prognoza, itd.).

Strateška kontrola

Strateška kontrola je procjena strateških marketinških odluka sa stajališta njihove usklađenosti s vanjskim uvjetima poduzeća.

Operativna kontrola

Operativna (ili tekuća) kontrola usmjerena je na procjenu ostvarenja postavljenih marketinških ciljeva, utvrđivanje uzroka odstupanja, njihovu analizu i prilagodbu. Operativno se prate sljedeći pokazatelji:

Obim prodaje (usporedba činjenice i plana);

Tržišni udio (promjena konkurentske pozicije);

Stav potrošača prema poduzeću i njegovim proizvodima (ankete, konferencije, ispitivanja itd.).

Također se provjerava učinkovitost korištenja financijskih sredstava dodijeljenih marketinškim aktivnostima, na primjer: broj trgovačkih transakcija u odnosu na obavljene komercijalne pregovore, udio administrativnih troškova u obujmu prodaje, troškovi oglašavanja i prepoznavanje proizvoda tvrtke kod potrošača itd. . Razvijaju se dodatne mjere za poboljšanje učinkovitosti pojedinih marketinških aktivnosti.

Kontrola profitabilnosti

Kontrola profitabilnosti je provjera stvarne profitabilnosti za različite proizvode, tržišta, skupine potrošača ili klijenata, kanale distribucije i drugo kao rezultat provedbe marketinškog plana.

Pri kontroli profitabilnosti razlikuju se izravni i neizravni troškovi marketinga. Izravni troškovi- to su troškovi koji se mogu pripisati izravno pojedinim elementima marketinga: troškovi oglašavanja, provizije prodajnim agentima, provođenje anketnih upitnika, plaće zaposlenika u marketingu, plaćanja za privučene stručnjake i stručnjake itd. Takvi troškovi uključeni su u marketinški proračun u relevantna područja.

Neizravni troškovi- to su troškovi koji prate marketinške aktivnosti: najam prostora, troškovi prijevoza, razvoj tehnoloških procesa i sl. Takvi troškovi nisu izravno uključeni u marketinški proračun, ali se mogu uzeti u obzir kada je to potrebno prilikom praćenja.

Važno je napomenuti da se troškovi marketinga ne mogu jasno pripisati niti troškovima proizvodnje niti troškovima potrošnje. To su troškovi posebne vrste, koji se prije mogu pripisati investicijskim troškovima koji rade za budućnost.

Financijska sredstva za marketing odbijaju se od dobiti poduzeća.

Zaključci i zaključci

Marketinške aktivnosti poduzeća moraju se pretočiti u poseban akcijski plan. Takav plan sadrži ciljeve i sredstva za njihovo postizanje u određenom vremenskom razdoblju. Pritom se marketinški plan smatra najvažnijom sastavnicom cjelokupnog korporativnog plana te je stoga u uskoj vezi s proizvodnim, financijskim, prodajnim i sličnim planovima poduzeća.

Bitna značajka marketinškog plana je činjenica da on predstavlja alat za kontinuiranu analizu, upravljanje i kontrolu, s ciljem potpunijeg usklađivanja sposobnosti poduzeća sa zahtjevima tržišta, I

Izrada marketinškog plana (marketinškog procesa) uključuje nekoliko faza.

Analiza marketinških prilika kako bi se steklo sveobuhvatno razumijevanje tržišnih uvjeta djelovanja (vanjsko okruženje) i stvarnog potencijala poduzeća (unutarnje okruženje) kako bi se odredili atraktivni pravci marketinških nastojanja na tržištu.

Definiranje marketinških ciljeva, izravno proizlaze iz korporativnih ciljeva. U ovom slučaju marketinški ciljevi se formiraju kao ekonomski ciljevi (obujam prodaje i tržišni udjel) i komunikacijski ciljevi (pozicioniranje).

Donošenje strateških odluka, usmjeren na izbor načina za postizanje postavljenih ciljeva na temelju učinkovite upotrebe materijalnih, financijskih i radnih resursa poduzeća. Marketinške strateške odluke donose se na razini poduzeća i na razini pojedinačnih proizvoda i tržišta.

Izrada marketinškog plana o proizvodu, cijenama, distribuciji, oglašavanju i poticajima, s naznakom konkretnih rokova, izvođača, troškova, rezultata.

Određivanje troškova marketinga kako po ukupnom obimu tako i po pojedinačnim događajima.

Kontrola plana u vidu strateške, operativne kontrole i kontrole profitabilnosti, kao i naknadne, po potrebi, prilagodbe plana, osiguravajući bezuvjetno postizanje postavljenih ciljeva.

Element učenja #5.

Konkurentska prednost je ta jedinstvena razlika

provesti u roku od 6 mjeseci.

Pouzdan razvojni tim

Reference upravljanja marketingom

Koliko potrošiti za marketing i oglašavanje

Na koja pitanja ćete naći odgovore u ovom članku?

- Koje troškove treba klasificirati kao marketinške?

- Koju metodu odabrati za određivanje Marketing proračun

- Na koje brojke se fokusirati prilikom odobravanja Marketing proračun

- Kako izračunati Marketing proračun

Točno izračunato Marketing proračun omogućit će poduzeću da ne izgubi svoj tržišni udio i bez dodatnih troškova. Zadatak definicije Marketing proračun relevantan je za sve tvrtke koje imaju odjel marketinga ili drugu službu koja obavlja marketinške funkcije (detaljnije o poslovima koje rješavaju odjeli marketinga.

Što je uključeno u troškove marketinga?

Troškovi marketinga su svi troškovi poduzeća potrebni za provođenje marketinških aktivnosti. Mogu se podijeliti u tri vrste:

- Organizacijski troškovi (stvaranje i održavanje marketinškog odjela).

- Troškovi strateškog marketinga (izrada strategije).

- Troškovi taktičkog marketinga.

Iako su troškovi organiziranja i razvoja strategije puno manji od oglašavanja (uključeno u taktički marketing), troškovi prve dvije vrste su iznimno važni, a problemi povezani s njima moraju se razmatrati odvojeno. Rješenja predložena u ovom članku odnosit će se samo na troškove taktičkog marketinga(*).

Općenito proračun ulaganja u taktički marketing podijeljena su u četiri velika bloka (vidi stavke troškova za tekuće marketinške aktivnosti).

Kako odrediti Marketing proračun

Stavke troškova za tekuće marketinške aktivnosti

1. Troškovi tradicionalnih oglašavanje.

To je plasiranje plaćenih informacija o poduzeću, njegovim proizvodima ili uslugama u medijima, kao i korištenje različitih medija za oglašavanje u te svrhe. To obično uključuje TV troškove oglašavanje, oglašavanje na radiju i u tisku.

2. Troškovi izravnog marketinga (izravni marketing).

Ovi troškovi se sastoje od sljedećeg:

- prodaja putem mreže distributera;

- poštanska, elektronička i faks distribucija;

- telemarketing;

- Ekspresna dostava;

- kataloška prodaja.

3. Troškovi unapređenja prodaje.

Ovi troškovi osiguravaju:

- organiziranje rada izložbenih salona;

- besplatna distribucija demo uzoraka;

- predstavljanje novih vrsta proizvoda (ili novog brenda);

- smanjenje cijena proizvoda;

- održavanje rasprodaja, natjecanja, lutrija, popusta na kupone;

- sudjelovanje na izložbama i sajmovima, organiziranje posjeta tvrtkama i dr.

4. Troškovi istraživanja

- tržište,

- natjecatelji,

- potrošači.

Ponekad je marketinški cilj formuliran prilično nejasno: “Da ljudi znaju za nas...” Zadatak se može specificirati (učiniti kvantitativno mjerljivim) odgovaranjem na pitanja Koliko pitanja:

- Tko bi trebao otkriti? Određuje se ciljna publika i njezina veličina.

- Što bi potrošači konkretno trebali znati? Objekt je u montaži oglašavanje(proizvodi, usluge, novi artikli, imidž tvrtke, uvjeti suradnje, jedinstvena prodajna ponuda itd.).

- Što će nam to dati iu kojem vremenskom razdoblju? Pojašnjeno je koliko će vremena trebati za rješavanje problema i kako se to odnosi na količinu prodaje i dobit.

Po mom mišljenju, za planiranje proračun svi ciljevi moraju biti mjerljivi, inače je nemoguće evaluirati postignuća ili rasporediti sredstva. Obično se formuliraju slogani, a ne ciljevi; u 90% slučajeva marketinški ciljevi zvuče kao „mi ćemo dati oglašavanje", "održimo akciju." Umjesto toga, morate planirati postizanje određenih ciljeva (na primjer, privlačenje 1000 novih kupaca pomoću oglašavanje u specijaliziranom tisku).

Generalni direktor govori

Vladimir Kiselev | Generalni direktor JSC "SHERP Company", Moskva

S moje točke gledišta, svi troškovi povezani s promocijom proizvoda i brenda su marketinški troškovi. Stoga smo unutra proračun Marketing uključuje troškove za sljedeće događaje i aktivnosti:

- Marketing istraživanje;

- oglašavanje i PR;

- promocije (prezentacije, seminari, konferencije itd.);

- rad s agentima;

- pružanje alata za potporu prodaji (web stranica, knjižice, suveniri itd.);

- izravna prodaja.

Prilikom formiranja Marketing proračun Orijentirani smo prije svega na cilj. Prvo pitanje: “Što želimo postići?” (postavljanje i opravdanje cilja). Drugo: "Kako to postići?" (planiranje marketinga, definiranje specifičnih aktivnosti za postizanje ciljeva). Treće: " Koliko to košta?"

Sada je naš glavni cilj donijeti temeljno novi proizvod na tržište. Za ovo smo spremni potrošiti tako puno, Koliko bit će potrebno.

Korak 2: Odaberite metodu

Metode određivanja proračun za marketing dani su u tablici 1. Najčešća metoda je određivanje proračun kao postotak očekivanog (ili ostvarenog) obujma prodaje ili primljene dobiti. Ova metoda je prilično jednostavna i istodobno točno odražava glavni cilj taktičkog marketinga - povećanje prodaje. Također su vrlo popularne metode planiranja "na rezidualnom principu" iu usporedbi s troškovima lidera ili najbližeg konkurenta. Kao primjer možemo navesti slučaj. Tako se već tri godine zaredom utvrđuje jedno diverzificirano poduzeće koje također pruža usluge oglašavanja proračun za marketing u iznosu od 5% godišnjeg prometa, obrazlažući to činjenicom da se u zakonu o oglašavanju 5% prometa izdvaja na trošak.

Studija slučaja

Koncern Toyota će potrošiti gotovo pola milijarde eura za promociju Lexusovih automobila u Europi. Agresivnim marketingom Japanci se nadaju da neće uspjeti Koliko godine prodati do 100.000 automobila godišnje (sada - 20.000), odnosno povećati količinu prodaje pet puta. Troškovi marketinga također će se upeterostručiti, za 150-170 milijuna eura godišnje.

Sve ove metode određivanja troškova marketinga su logične i dosljedne, ali ih je najbolje koristiti u kombinaciji.

Uz integrirani pristup, svih pet metoda se mogu koristiti za procjenu troškova marketinga (slično kao kod procjene vrijednosti poduzeća, kada se koriste tri neovisne metode).

Metode određivanja Marketing proračun. stol 1

Metode |

Opis |

Prema rezidualnom principu |

Pri planiranju polaze od iznosa koji preostane nakon raspodjele sredstava na prioritetnija područja |

Paritet s konkurentima |

Kao osnova se uzima približan iznos marketinških troškova konkurenta. |

Ovisno o ciljevima i ciljevima poduzeća u području marketinga |

|

Od prodaje |

Proračun određuje se kao postotak postojećih ili planiranih količina prodaje |

Od postignute razine |

Povećanje ili smanjenje troškova ovisno o rezultatima proteklog razdoblja |

Korak 3. Određivanje iznosa troškova(*)

Zapadni trgovci vjeruju da je udio marketinških troškova u cijeni tradicionalne robe u razvijenim zemljama oko 25%, a novih proizvoda do 70%. Uzimajući u obzir profitabilnost, osnovni udio marketinških troškova za tradicionalne proizvode dobit ćemo u rasponu od 10-15% prihoda od prodaje. U Rusiji se udio marketinških troškova treba smatrati u iznosu od 1 do 5%, odnosno u prosjeku 3% prihoda. Ovo je, naravno, približna brojka, ali se može uzeti kao baza.

U pripremi Marketing Prema planu, troškovi marketinga za prethodnu godinu su u korelaciji s ostvarenim prodajnim rezultatima. Ovisno o pokazateljima prethodnog razdoblja i uzimajući u obzir promjene koje su se dogodile na tržištu tijekom godine, postavili smo zadatke koje je potrebno riješiti u novoj godini (rebranding, uvođenje nove usluge na tržište, zauzimanje postojećeg tržišne niše ili jačanje postojećih pozicija). Veličina proračun obično iznosi 3–5% prometa.

Kako troškovi marketinga ovise o ciljevima. tablica 2

Indikatori |

Provedba |

Zrelost |

||

Marketinški ciljevi |

1. Privlačenje pozornosti kupaca na novi proizvod ili uslugu |

1. Širenje prodaje |

1. Održavanje karakterističnih prednosti proizvoda ili usluge |

1. Sprječavanje pada potražnje |

Obujam prodaje |

Brz rast |

Stabilnost, usporavanje rasta |

Smanjenje |

|

Natjecanje |

Odsutan ili beznačajan |

Umjereno |

Minor |

|

Negativan |

Povećavajući se |

Ugovaranje |

Rapidno pada, nema profita, gubici |

|

Troškovi marketinga |

Izuzetno visok, raste |

Visoko, stabilno |

Ugovaranje |

|

Faktor korekcije |

Kako se marketinški troškovi razlikuju ovisno o industriji. Tablica 3

Ovisno o specifičnostima aktivnosti vaše tvrtke, zadani algoritam za određivanje Marketing proračun mogu dopuniti i pojasniti trgovci. npr. Marketing proračun poduzeća koja posluju u uslužnom sektoru bit će puno veća od onih poduzeća koja prodaju robu: u prvom slučaju kreće se od 30 do 50% (i više) na temelju prometa poduzeća. Tablica 4 prikazuje koeficijente koji pokazuju razlike u troškovima marketinga na industrijskim i potrošačkim tržištima.

Kako se marketinški troškovi razlikuju ovisno o vrsti tržišta. Tablica 4

Korak 4: Raspodjela troškova

Distribucija Marketing proračun po glavnim troškovnim stavkama ovisi o industriji u kojoj vaša tvrtka posluje, strategiji rješavanja marketinških problema i vrsti tržišta.

Troškovi za oglašavanje neke tvrtke

Ako se vaše poslovanje ne temelji na jednoj vrsti marketinga (ne oslanjate se, na primjer, isključivo na distribuciju putem kataloga), troškove je moguće raspodijeliti uzimajući u obzir sljedeće koeficijente (tablica 5).

Raspodjela troškova marketinga po glavnim stavkama. Tablica 5

Razred učinkovitost troškovi marketinga

Konačni pokazatelj marketinških aktivnosti je promet poduzeća odnosno prihod od prodaje. No, primjerice, u početnim fazama uvođenja proizvoda na tržište važnije je postići određenu svijest potrošača i stvoriti povoljnu sliku o proizvodu (ili usluzi). Stoga, u svakoj pojedinoj fazi za ocjenu učinkovitost troškova marketinga, preporučljivo je koristiti različite pokazatelje, ovisno o prethodno formuliranim (kvantitativno izmjerenim) ciljevima. Kao glavni pokazatelj trebao bi poslužiti sam cilj učinkovitost: postigli smo cilj, što znači da smo učinkovito planirali troškove i proveli plan; ako ga nismo postigli, potrebne su nam prilagodbe.

Tijekom razvoja i odobrenja Marketing proračun Naši marketinški stručnjaci vrlo blisko surađuju s financijskim odjelom. Marketinški stručnjaci pišu plan koji se zatim dogovara s financijerima. Marketing proračun temelji se na postotku prometa tvrtke: za aktivnosti odjela dodjeljuje se fiksni postotak (od 3 do 5%, ovisno o zadacima za godinu), zatim marketinški stručnjaci planiraju internu preraspodjelu sredstava prema stavkama troškova (privlačenje i zadržavanje kupaca , tradicionalno oglašavanje u regijama, marketinške kampanje). Ako su prethodne godine bile uspješne i ne vidimo potrebu za povećanjem proračun, dodijeljeni postotak prometa ostaje isti. Naša tvrtka posluje na tržištu u razvoju, a proporcionalno rastu prometa rastu i troškovi marketinga: ako sam prošle godine imao milijunski promet, a ove sam prodao dva milijuna proizvoda, onda proračun dvostruki.

U situaciji kada postotak prometa ostaje isti kao i prethodne godine, zadatak službe marketinga je povećati učinkovitost troškovi: potrošivši istih 10 tisuća, odjel mora osigurati ne 100 tisuća poziva kupaca (kao prošle godine), već 120. A ako je prošle godine 22% klijenata koji su prvi put naručili prozore, onda bi se ove godine ta brojka trebala povećati na 30 % . Kako će to učiniti određuje direktor marketinga i oglašavanja. Analizira rad odjela, donosi zaključke o uspjesima i nedostacima, odlučuje što vrijedi ponoviti, a što treba učiniti bolje. Smatram da bi služba marketinga svake godine trebala raditi učinkovitije jer se iskustvo stječe i već se iz prakse vidi kako je najbolje postupiti. Ako moji trgovci potroše isti iznos i daju istu količinu narudžbi, oni su bezvrijedni.

Proces proračuna zahtijeva preciznost i točnost, stalno pojašnjavanje.

U praksi financijskog upravljanja, među brojnim oblicima proračuna, najčešće se koriste:

- fleksibilni proračuni – uspoređuju se stvarne i planirane operacije za određeni volumen outputa;

- kapitalni proračun - dugoročni proračun namijenjen kupnji dugotrajne financijske imovine;

- konsolidirani proračun – sastoji se od proizvodnih (poslovnih) i financijskih proračuna.

Operativni proračun odražava planirane troškove povezane s proizvodnim aktivnostima poduzeća. Operativni proračun uključuje:

- proračun prodaje - predviđanje vrednovanja očekivane prodaje, s naznakom očekivane prodajne cijene i obujma prodaje u fizičkim jedinicama;

- proračun proizvodnje - broj jedinica proizvedene robe, razmatran kao funkcija prodaje i promjena u zalihama na kraju i početku godine;

- proračun troškova sirovina - podaci o veličini nabave sirovina i zaliha za godinu;

- proračun općih troškova tvornice - sve vrste troškova, osim izravnih troškova rada, sirovina i materijala. Sastoji se od varijabilnih i fiksnih općih troškova za narednu godinu;

- proračun troškova prodaje i distribucije robe - svi troškovi prodaje, opći i administrativni troškovi, kao i drugi potrebni troškovi poslovanja;

- proračun dobiti i gubitka.

Na temelju informacija sadržanih u svim tim proračunima, sastavlja se bilanca za budućnost.

Kontrola u marketingu

Kontrola je završna faza ciklusa upravljanja marketingom, završna karika u procesu donošenja odluka i njihove provedbe. Ujedno je faza kontrole polazište novog ciklusa upravljanja marketingom i provedbe upravljačkih odluka.

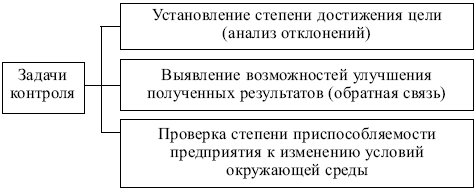

Ciljevi kontrole marketinga prikazani su na sl. 8.2.

Riža. 8.2. Ciljevi marketinške kontrole

Riža. 8.3. Faze kontrole marketinga

Koriste se sljedeći oblici kontrole:

- strateška kontrola - procjena strateških marketinških odluka s gledišta usklađenosti s vanjskim uvjetima poduzeća. Strateška kontrola i revizija marketinga je relativno redovito, periodično područje djelovanja marketinške službe poduzeća;

- operativna kontrola – procjena stupnja realizacije tekućih (godišnjih) planova. Svrha takve kontrole je utvrditi usklađenost postojećih pokazatelja s planiranim ili njihova odstupanja. Takva usporedba je moguća pod uvjetom da su pokazatelji godišnjeg plana raspoređeni po mjesecima ili kvartalima. Glavna sredstva kontrole: analiza obujma prodaje, analiza tržišnog udjela poduzeća, analiza omjera troškova i prodaje i praćenje reakcije kupaca;

- kontrola profitabilnosti i analiza troškova - procjena isplativosti marketinških aktivnosti poduzeća u cjelini, u odnosu na određene proizvode, grupe proizvoda, ciljna tržišta i segmente, distribucijske kanale, oglašivačke medije, komercijalno osoblje itd.

Pri kontroli profitabilnosti razlikuju se sljedeće vrste troškova:

- izravni - troškovi koji se mogu izravno pripisati pojedinim elementima marketinga: troškovi oglašavanja, provizije prodajnim agentima, istraživanja, plaće zaposlenika u marketingu itd. Oni su uključeni u marketinški proračun za relevantna područja aktivnosti;

- neizravni - troškovi koji prate marketinške aktivnosti: plaćanje najamnine prostora, troškovi prijevoza i sl. Ovi troškovi nisu izravno uključeni u marketinški proračun, ali se uzimaju u obzir tijekom kontrole.

Analiza odnosa između "troškova marketinga i obujma prodaje" omogućuje vam da izbjegnete značajna prekoračenja troškova pri postizanju marketinških ciljeva.

Objekti marketinške kontrole prikazani su na slici. 8.4.

Riža. 8.4. Objekti marketinške kontrole

Identificiranje marketinških troškova prema elementu i funkciji nije lak zadatak. Obično se izvodi u tri faze:

- proučavanje financijskih izvještaja, usporedba prihoda od prodaje i bruto dobiti sa stavkama tekućih rashoda;

- preračunavanje troškova po marketinškim funkcijama: izdaci za marketinška istraživanja, marketinško planiranje, upravljanje i kontrolu, oglašavanje, osobna prodaja, skladištenje, prijevoz i dr. U sastavljenoj obračunskoj tablici u brojniku su stavke tekućih rashoda, a u nazivniku njihova raščlamba po stavkama troškova marketinga. Vrijednost ove vrste analize leži u mogućnosti povezivanja tekućih troškova s određenim vrstama marketinških aktivnosti;

- raščlanjivanje troškova marketinga po funkcijama u odnosu na pojedine proizvode, načine i oblike prodaje, tržišta (segmente), prodajne kanale i sl. Obično se koristi tabelarna metoda prezentiranja informacija:

brojnik sastavljene tablice označava funkcionalne stavke rashoda za potrebe marketinga, a nazivnik označava pojedine proizvode, tržišta, određene skupine kupaca i sl.

Provođenje strateške kontrole i iz nje proizašla revizija (revizija) marketinške strategije, za razliku od druga dva oblika marketinške kontrole (kontrola poslovanja i kontrola profitabilnosti), izvanredna je, a često i izvanredna mjera. Koristi se uglavnom u slučajevima kada:

- prethodno usvojena strategija i zadaće koje ona definira su moralno zastarjele i ne odgovaraju promijenjenim uvjetima vanjskog okruženja;

- Značajno su ojačale tržišne pozicije glavnih konkurenata poduzeća, porasla je njihova agresivnost, porasla je učinkovitost oblika i metoda rada, i to u najkraćem mogućem roku;

- poduzeće je pretrpjelo poraz na tržištu: obujam prodaje naglo je smanjen, neka su tržišta izgubljena, asortiman sadrži neučinkovitu robu niske potražnje, mnogi tradicionalni kupci sve više odbijaju kupnju robe poduzeća.

Ako se menadžeri suoče s ovim poteškoćama, tada je potrebna opća revizija cjelokupne djelatnosti poduzeća, revizija njegove marketinške politike i prakse, restrukturiranje organizacijske strukture i hitno rješavanje niza drugih ozbiljnih problema.

Reviziji nužno prethodi:

- sveobuhvatnu analizu stanja i utvrđivanje konkretnih razloga neuspješnog poslovanja poduzeća na tržištu;

- analiza sposobnosti tehničkog, proizvodnog i prodajnog potencijala poduzeća;

- određivanje izgleda za stvaranje novih konkurentskih prednosti.

Provedene procedure zahtijevaju reviziju strategije poduzeća, reformu njegovih organizacijskih i upravljačkih struktura, te formiranje novih, težih zadataka i ciljeva koji odražavaju identificirane potencijalne prilike.

Vrste analiza koje se koriste u reviziji marketinga prikazane su u tablici. 8.1.

Prilikom revizije marketinga poduzeća koriste se:

- interna revizija - provodi se vlastitim sredstvima poduzeća;

- vanjska revizija – provode je vanjski stručnjaci i revizorske tvrtke.

Tablica 8.1

Pošaljite svoj dobar rad u bazu znanja jednostavno je. Koristite obrazac u nastavku

Studenti, diplomanti, mladi znanstvenici koji koriste bazu znanja u svom studiju i radu bit će vam vrlo zahvalni.

Slični dokumenti

Pojam i ciljevi marketinškog istraživanja, njegove vrste i načini provedbe. Razvoj i provođenje marketinških istraživanja na primjeru Stillace LLC. Procjena ekonomskog učinka i načini poboljšanja marketinške politike poduzeća.

diplomski rad, dodan 29.08.2012

Ugovor za provođenje marketinškog istraživanja. Prikupljanje primarnih informacija za marketinška istraživanja. Motivacija za zdravlje i zdrav stil života. Obilježja istraživačkih metodologija. Opis rezultata istraživanja, izrada preporuka.

izvješće o praksi, dodano 20.11.2011

Pojam marketinškog istraživanja. Potreba, vrste i faze provođenja marketinških istraživanja u poduzeću. Glavni izvori informacija, analiza marketinških aktivnosti Maikop Taxi LLC. Načini poboljšanja marketinga usluga.

kolegij, dodan 09.02.2010

Simptomi problema, postavljanje ciljeva marketinškog istraživanja. Izbor metoda za dobivanje informacija. Potreba za konzultantskim uslugama. Program istraživanja marketinga. Udio konzultantskih tvrtki u Rusiji po regijama. Izračun Mannovog kriterija.

diplomski rad, dodan 16.07.2013

Vrste, vrste i funkcije marketinga u poduzeću, značajke i uvjeti njegove organizacije u sektoru usluga. Provođenje marketinškog istraživanja tržišta frizerskih usluga na primjeru salona Charodeyka, analiza potrošača i istraživanje kvalitete usluga.

kolegij, dodan 08.06.2013

Razmatranje značajki, faza i ciljeva marketinškog istraživanja - složen, hijerarhijski strukturiran proces koji se dosljedno odvija tijekom vremena. Odrediti metode i razviti obrasce za prikupljanje potrebnih podataka.

sažetak, dodan 28.02.2011

Teorijske osnove istraživanja potrošača. Analiza modernog tržišta parfumerije i kozmetike u Rusiji. Provođenje marketinškog istraživanja preferencija potrošača i analiza dobivenih podataka. Zaključci na temelju rezultata marketinškog istraživanja.

kolegij, dodan 08.10.2010

Marketinški proračun su troškovi istraživanja tržišta (istraživanje tržišta, srednjoročno i dugoročno), osiguravanje konkurentnosti robe, informacijska komunikacija s kupcima (reklama, unapređenje prodaje, sudjelovanje na izložbama, sajmovima i dr.), organiziranje distribucije proizvoda. i prodajne mreže.

Sredstva za sve to uzimaju se iz dobiti, a iznos tih troškova se smanjuje. No, s druge strane, u naše vrijeme, bez marketinških troškova, nemoguće je prodati toliku količinu robe da bi se nadoknadili troškovi istraživanja, proizvodnje robe, a također i ostvarivanje dobiti. Stoga je izdvajanje sredstava za marketing rješenje viševektorskih problema, čiji je utjecaj na marketing čak i teško utvrditi. Stoga se pri određivanju marketinških sredstava često oslanjaju na tradiciju, prošlo iskustvo, intuiciju, kao i na analizu troškova marketinga konkurenata.

Za procjenu iznosa marketinških troškova analizira se utjecaj sljedećih čimbenika:

S- obujam prodaje u komadima;

W- Cjenik;

U- prijevozni, provizijski i drugi troškovi za prodaju jedinice robe;

A- troškovi proizvodnje jedinice robe koji nisu vezani uz marketing, već ovise o obujmu proizvodnje;

F- stalni gubici proizvodnje koji nisu povezani s marketingom i neovisni o obujmu proizvodnje i prodaje;

D- troškovi promidžbe proizvoda (poticanje prodaje).

Povežimo sve te pokazatelje u jednadžbu dobiti. Dobivamo sljedeću jednadžbu:

Ali formula ne uzima u obzir stopu dobiti, koja pak ovisi o veličini tržišnog udjela.

Iz jednadžbe profita proizlazi da bi i troškovi oglašavanja i promocije trebali rasti u skladu s mjerom u kojoj poduzeće prodire u sve veći dio tržišta. Smatra se da izvoznici troše 2-5% iznosa svog izvoza na oglašavanje u zemljama uvoznicama.

Ponekad se metoda analogije koristi za određivanje potrebnih marketinških troškova. Poznato je, primjerice, da su u SAD-u troškovi razvoja i lansiranja novog proizvoda na tržište raspoređeni na sljedeći način: 3-6% procijenjenih troškova izdvaja se za temeljna istraživanja - 7-8%; ;za pripremu tehnološke opreme - 40-60%; za organizaciju prodaje (reklama, unapređenje prodaje, organizacija distribucije proizvoda i prodajne mreže) - 10-27%.

U suvremenom svijetu troškovi marketinga stalno poskupljuju.

Svaka tvrtka treba imati visokokvalificirane stručnjake koji mogu ispravno izračunati marketinški proračun kako ne bi samo izgubili, već i povećali tržišni udio. Svi troškovi poduzeća za marketinške aktivnosti su troškovi marketinga koji se ostvaruju u tri smjera: za stvaranje i održavanje marketinškog odjela, za razvoj strategije (opći smjer razvoja za određeno razdoblje) i taktički troškovi marketinga.

Strateški marketing je aktivan marketinški proces s dugoročnim horizontom planiranja, usmjeren na nadilaženje tržišnih prosjeka kroz sustavno provođenje politike stvaranja dobara i usluga koje potrošačima pružaju vrjednije koristi od konkurencije.

Strateški marketing usmjerava tvrtku prema ekonomskim mogućnostima koje su prilagođene njezinim resursima i pružaju potencijal za rast i profitabilnost.

Zadatak strateškog marketinga je razjasniti misiju poduzeća, razviti ciljeve, formulirati strateški razvoj i osigurati uravnoteženu strukturu portfelja proizvoda poduzeća.

Taktički marketing je vrsta marketinga koja se temelji na aktivnom procesu pronalaženja i zadržavanja kupaca, promicanju proizvoda s kratkoročnim horizontom planiranja, usmjerenih na postojeće tržište. Riječ je o klasičnom komercijalnom procesu dobivanja zadanog volumena prodaje primjenom taktičkih mjera (radnji u skladu s konkretnom situacijom) vezanih uz marketing, kupca, proizvod, njegovu cijenu, promociju proizvoda i dovođenje do potrošača. .

Najveći iznos troškova otpada na taktički marketing, odnosno na tekuće marketinške aktivnosti.

U poduzećima se razlikuju fiksni marketinški troškovi (konstantni) i oni koji će se mijenjati zbog promjena u količini prodaje robe. Ali bolje je izračunati ukupne troškove distribucije izravno u vrijednosti prodaje jedinica robe. Tada se mogu računati kao postotak prihoda.

Fiksni troškovi marketinga tijekom planskog razdoblja su:

Plaće prodajnog osoblja i troškovi podrške;

Troškovi produkcije i troškovi velikih reklamnih kampanja;

Troškovi marketinškog osoblja

Troškovi materijala za unapređenje prodaje (proizvodi prodaje na malo, troškovi distribucije);

Varijabilni marketinški troškovi:

Prodajne provizije plaćene prodajnom osoblju, posrednicima ili predstavnicima proizvođača;

Prodajni bonusi koji ovise o prodajnim ciljevima;

Popusti na fakturne cijene i za ostvarene rezultate tekuće prodaje;

Sredstva za pretplatu (ako su uključena u proračun za unapređenje prodaje);

Kad marketinški proračun troškove smatra i fiksnima i varijabilnima, proračun će biti objektivniji. Također je važno uzeti u obzir da su kratkoročni rizici povezani s fiksnim marketinškim troškovima uvijek veći od onih povezanih s varijabilnim marketinškim troškovima. Ako, kao rezultat analize tržišta ili proizvodnje, trgovci zaključe da čimbenici izvan njihove kontrole (radnje konkurencije, smanjenje proizvodnje) imaju jasan utjecaj na prihode, mogu smanjiti rizike uključivanjem više varijabli i više fiksnih troškova u marketinški proračun.

Pobjednički pozivi koji se mijenjaju proporcionalno prihodu su prodajne provizije na naknadu. Stoga bi sve provizije od prodaje trebale biti uključene u varijabilne troškove distribucije. Da bismo to potvrdili, može se navesti sljedeći primjer. Tvrtka Torchin, koja prodaje kečap, troši 1 milijun UAH. godišnje za održavanje prodajnog osoblja koje radi s trgovačkim lancima i veletrgovcima. Preprodavač nudi isti prodajni posao uz proviziju od 5%.

S prihodom od 10 milijuna IRN:

ukupni varijabilni troškovi distribucije = 10 milijuna UAH. 5% = 0500000 UAH.

S prihodom od 20 milijuna UAH:

ukupni varijabilni troškovi distribucije = 20 milijuna UAH. 5% = 1 milijun UAH.

Ako je prihod poduzeća manji od 10 milijuna UAH, tada će usluge preprodavača biti manje od plaćanja vlastitog prodajnog osoblja.

Također treba napomenuti da je fiksne troškove lakše izračunati od varijabilnih. Podaci o fiksnim troškovima mogu se dobiti iz evidencije plaća, financijskih izvješća i dokumenata o najmu. Poteškoće nastaju pri izračunavanju varijabilnih troškova. Često varijabilni troškovi duguju određeni postotak prihoda. Tada će se mijenjati s promjenom broja prodanih jedinica. A događa se da se varijabilni troškovi odnose samo na dio ukupnog obujma prodaje, odnosno da su troškovi konstantni do određene faze (fazni).

Važno je da se prilikom izrade marketinškog proračuna odredi koliki dio troškova rasporediti za tekuće razdoblje, a koji postupno trošiti u budućim razdobljima.

Razina marketinških troškova poduzeća često se koristi za usporedbu s drugim poduzećima, pa se ti troškovi smatraju postotkom od prodaje ili udjelom od prodaje. Na temelju ovog udjela mogu zaključiti koliko se tvrtka aktivno bavi marketingom. Indikator "troškovi marketinga" (%) = troškovi marketinga (UAH) prihod (RUB).

Troškovi oglašavanja također se mogu odrediti kao postotak količine prodaje.

Poseban oblik troškova distribucije su “lokacijski odbitci”. Vrlo često do odbitaka dolazi kada se nove pošiljke robe isporuče trgovcima, a oni im osiguraju prostor za tu robu u skladištima i trgovinama. Takvi odbici mogu biti jednokratna gotovinska plaćanja ili posebni popusti.

Razumijevanje razlike između fiksnih i varijabilnih troškova distribucije pomaže tvrtki da razmotri relativne rizike povezane s alternativnim strategijama distribucije.

Općenito, strategije koje uključuju varijabilne troškove manje su rizične.

Politika marketinških proizvoda osigurava odabir ciljnih tržišta, izradu i opravdanost skupa marketinških aktivnosti, provedbu tih aktivnosti i praćenje njihove provedbe.

Na odabranim ciljnim tržištima utvrđuju se obujmi potražnje, segmentacija i odabir ciljnih segmenata te pozicioniranje proizvoda.

Skup marketinških aktivnosti treba obuhvatiti strategiju, taktiku, sadržaj cjenovne politike proizvoda, izbor načina promocije i unapređenja prodaje. Politika marketinga proizvoda proteže se i na područje izravnih trgovinskih aktivnosti: analiza tržišta, istraživanje u području tržišnih cijena, utjecaj na razinu potražnje, uspostavljanje komunikacija.

Marketinška istraživanja naručuju veliki proizvođači i veletrgovci (distributeri). Postoje određeni standardi istraživanja prema kojima tvrtka naručitelj mora izvođaču dostaviti tehničke specifikacije i predmet poslova, potrebne podatke o tvrtki te platiti izvedene radove.

Obveze izvođača su provođenje istraživanja u dogovorenom roku i prema programu te poštivanje prava intelektualnog vlasništva.

Na temelju rezultata studije sastavlja se izvješće za kupca.

Ispod je popis marketinških troškova:

Provesti marketinško istraživanje tržišta, konkurentske prednosti, izglede za razvoj asortimana proizvoda;

Za službena putovanja zaposlenika na izložbe;

Troškovi besplatnih uzoraka proizvoda danih kupcima;

Za izradu i izradu skica etiketa i pakiranja;

Za dizajn rasvjete, transporta, vanjskog oglašavanja;

Za obavljanje ostalih poslova prodaje.

Troškovi prodaje tekuće naravi knjiže se na bilančnom računu “Troškovi prodaje”.