Profitabilnost je čista. Kako izračunati bruto profitabilnost pomoću jednostavne formule Bruto povrat na imovinu

Bruto marža- odražava iznos bruto dobiti po svakoj rublji prihoda od prodaje.

Bruto marža izračunati u programu FinEkAnaliza u bloku Analiza i procjena rentabilnosti i rentabilnosti kao Rentabilnost bruto proizvodnje.

Bruto marža – što pokazuje

Bruto marža pokazuje kolika je bruto dobit u svakoj rublji prodanih proizvoda (radova, usluga).

Bruto marža - formula

Opća formula za izračunavanje koeficijenta:

Formula za izračun na temelju podataka bilance:

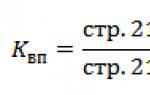

| K vr = | Stranica 29 Obrazac br.2 |

| Stranica 10 Obrazac br.2 |

Bruto marža - vrijednost

Što je ovaj pokazatelj veći, to bolje.

Je li stranica bila korisna?

Sinonimi

Više informacija o bruto profitabilnosti

- Prijelomna točka za više proizvoda

Bruto dobit tisuća rubalja 1600 1500 1200 300 4600 Bruto profitabilnost Rval dionica 0,4 0,3 0,2 0,125 0,26437 Fiksni troškovi tisuća rubalja C - Vrednovanje dionica i vrijednosti trgovačkih društava na temelju novog modela financijskog izvještavanja

Razdoblje nakon predviđanja 2010. 2011. 2012. 2013. 2014. Bruto povrat od prodaje % 39,6 42 42 42 42 42 42 Razina troškova upravljanja u - Formiranje višefaktorskog kriterija za ocjenu investicijske atraktivnosti organizacije

Profitabilnost bruto profitabilnost poduzeća skupina kriterija financijska atraktivnost 9 Obrt imovine Obrt imovine poduzeća skupina kriterija - Profitabilnost: Da bi se njome upravljalo, mora se ispravno mjeriti.

Brojnici u formuli profitabilnosti Bruto dobit Dobit od prodaje Dobit prije oporezivanja Bilanca Neto dobit Profitabilnost proizvodnje Trošak - Upravljanje kapitalom organizacije u tržišnim uvjetima

EFL u 2005. iznosio je 4,4, što je 33% razine bruto povrata na imovinu, dok je u 2003. EFL iznosio 6,4%, au 2004. - Problem upravljanja financijskim stanjem poljoprivredne organizacije u okviru povećanja prinosa na temeljni kapital

VR - bruto povrat na aktivu PC - prosječna kamatna stopa na kredite ZK SC - koeficijent zaduženosti - Ekspresna analiza računa dobiti i gubitka

Daljnji izračuni će se izvoditi prema istoj logici koja je ilustrirana na primjeru utjecaja prihoda i profitabilnosti na bruto dobit, dakle, zbog smanjenja trgovačke marže, tvrtka je dobila manje od 25.000 tisuća rubalja - Financijska poluga

KVRa koeficijent bruto povrata na imovinu omjer bruto dobiti i prosječne vrijednosti imovine % PC prosječni iznos kamata na zajam koje plaća poduzeće... S visokim omjerom financijske poluge u kojem korištenje posuđenog kapitala ne povećati povrat na dionički kapital, razlika će se smanjiti na nulu. U nekim slučajevima poluga financijskog diferencijala uzima - Model procjene kreditnog rizika zajmoprimaca pravnih osoba na temelju temeljnih financijskih pokazatelja

PE SK PRGP Bruto profitna marža VP V IASMAR Profitabilnost dugotrajne imovine PE VA WAMAR Povrat na kratkotrajnu imovinu - Bruto proizvodnja poduzeća

Analiza rentabilnosti bruto proizvodnje provodi se u programu FinEkAnaliza u bloku Analiza i procjena rentabilnosti i rentabilnosti - Cijena transfera

Metoda naknadne prodaje temelji se na usporedbi bruto profitabilnosti uzimajući u obzir tržišni interval kao rezultat preprodaje. Metoda usporedive profitabilnosti podrazumijeva usporedbu poslovanja - Razvoj modela za predviđanje bankrota ruskih poduzeća za građevinsku i poljoprivrednu industriju

Pokazatelji koji karakteriziraju učinkovitost profitabilnosti aktivnosti poduzeća Povrat od prodaje Bruto povrat na troškove Povrat na troškove Povrat na vlastiti kapital ROE Povrat na imovinu ROA 5. Pokazatelji osim - Financijski pokazatelji

Povrat na obrtni kapital Bruto profitabilnost Povrat na uloženi kapital Pokazatelji solventnosti Omjeri brze likvidnosti Omjeri brze likvidnosti - Metodologija upravljanja financijskim rezultatima poduzeća

Što je veća dobit u usporedbi s bruto prihodom poduzeća, veća je profitabilnost prometa. Ovaj pokazatelj se široko koristi u tržišnom gospodarstvu - Financijska sigurnost poduzeća: analitički aspekt

Pokazatelji profitabilnosti izračunati na temelju bruto dobiti % Profitabilnost dugotrajne imovine 127,16 46,92 37,1 Profitabilnost proizvoda 79,98 100 75,41 Profitabilnost - po neto dobiti profitabilnost po bruto dobiti analiza tekućih troškova analiza bruto prihoda učinkovitost korištenja materijala i rada

- Što će vam pomoći da svoju tvrtku pogledate očima banke?

Grupa omjera profitabilnosti za bruto neto dobit i EBITDA karakterizira učinkovitost aktivnosti poduzeća u stvaranju dobiti u

Povrat od prodaje- pokazatelj financijske uspješnosti organizacije, koji pokazuje koji dio prihoda organizacije čini dobit. Pri tome se kao financijski rezultat u obračunu mogu koristiti različiti pokazatelji dobiti, što dovodi do postojanja raznih varijacija ovog pokazatelja. Najčešće korišteni su: prodaja prema bruto dobiti (bruto profitna marža), operativna profitabilnost (povrat od prodaje, ROS), povrat od prodaje po neto dobiti (neto profitna marža).

Izračun (formula)

Povrat od prodaje prema bruto dobiti = bruto dobit / prihod

Bruto dobit je razlika između dvije ključne brojke u računu dobiti i gubitka: prihoda i troškova prodaje.

Operativna marža = / Prihod

gdje je EBIT zarada prije kamata i poreza

Povrat od prodaje prema neto dobiti = Neto dobit / Prihod

Za izračun svih navedenih pokazatelja profitabilnosti dovoljni su podaci sadržani u 2. obrascu financijskih izvještaja - „Račun dobiti i gubitka“.

Normalna vrijednost povrata od prodaje određena je industrijom i drugim karakteristikama organizacije. Uz istu financijsku učinkovitost, za organizacije s dugim proizvodnim ciklusom, profitabilnost prodaje bit će veća, za aktivnosti s "visokim prometom" - niža. Povrat od prodaje pokazuje je li djelatnost poduzeća profitabilna ili neprofitabilna, ali ne odgovara na pitanje koliko su isplativa ulaganja u to poduzeće. Da bi se odgovorilo na ovo pitanje izračunava se povrat na imovinu i kapital (return on equity, return on investirani kapital).

Jedan od glavnih pokazatelja uspješnosti organizacije je povrat od prodaje temeljen na neto dobiti. Što karakterizira ovaj pokazatelj? Kako se izračunava? Svi detalji su ispod.

Što je povrat od prodaje na temelju neto dobiti?

Pojam profitabilnosti izravno je vezan uz uspješnost, odnosno profitabilnost svakog posla. Ovaj financijski pokazatelj može se izračunati za poduzeće u cjelini ili zasebno za njegove odjele (vrste djelatnosti). U procesu izračuna lako je utvrditi povrat na imovinu, dugotrajnu imovinu (dugotrajnu imovinu), prodaju, robu, kapital itd. Prije svega, izračun se temelji na analizi podataka računovodstva prihoda za određeno vremensko razdoblje.

Analiza vrijednosti profitabilnosti omogućuje vam da saznate koliko je učinkovito upravljanje sredstvima uloženim u stvaranje i daljnji razvoj tvrtke. Budući da se izračuni provode kao postotak ili kao koeficijent, što su veći rezultati, to se posao smatra isplativijim. Izračun profitabilnosti koristi se u sljedećim situacijama:

- Za kratkoročno i dugoročno predviđanje dobiti.

- Prilikom primanja kredita i zajmova.

- Pri razvoju novih pravaca i analizi postojećih vrsta komercijalnih aktivnosti.

- Tijekom usporedne analize industrije.

- Kako bi se opravdala nadolazeća ulaganja i ulaganja.

- Za utvrđivanje stvarne tržišne cijene poduzeća, itd.

Pokazatelj povrata od prodaje pokazuje koji dio prihoda poduzeća čini dobit. Drugim riječima, koliko je prihoda stvorila svaka rublja prodanih proizvoda (radova ili usluga)? Upravljajući ovim omjerom, čelnik poduzeća može prilagoditi politiku cijena, kao i tekuće i buduće troškove.

Povrat od prodaje na temelju neto dobiti – formula

Pri izračunu pokazatelja koriste se računovodstveni podaci organizacije za određeno vremensko razdoblje. Konkretno, za određivanje profitabilnosti prodaje potrebni su podaci o neto dobiti, koji su navedeni na stranici 2400 f. 2 „Izvješće o financijskim rezultatima“ (važeći obrazac odobrilo je Ministarstvo financija Naredbom br. 66n od 02.07.10.).

Formula izgleda ovako:

RP = PE poduzeća / B, gdje je:

RP je vrijednost povrata od prodaje,

PE - iznos neto dobiti (redak 2400 f. 2),

B – iznos prihoda (r. 2110 f. 2).

Dodatno, za pročišćavanje pokazatelja, možete izračunati bruto profitnu maržu ili operativnu profitabilnost. Formule se mijenjaju u skladu s navedenim ciljevima:

RP za VP = VP poduzeća / B, gdje je:

RP za VP - bruto profitna marža,

VP društva - bruto dobit društva (red. 2100 f. 2),

B je iznos prihoda.

Operativni RP = Dobit prije oporezivanja (redak 2300 f. 2) / V.

Koji se povrat na prodajnu vrijednost smatra normalnim?

Već smo saznali da RP pokazuje razinu dobiti za određeno razdoblje. U dinamici, ovaj koeficijent pomaže utvrditi kako se profitabilnost poslovanja mijenja tijekom vremena. Da biste to učinili, analizirajte podatke za nekoliko razdoblja - osnovno i izvješćivanje. Tada je lako izračunati profitnu maržu izvođenjem faktorskih izračuna.

Koja se vrijednost profitabilnosti smatra normalnom? Ne postoji jasan odgovor na ovo pitanje. Optimalni pokazatelji ovise o vrsti i specifičnostima djelatnosti poduzeća ili njegovog odjela. Naravno, što je veća dobivena vrijednost, to bolje, ali na rezultate mogu utjecati i čimbenici kao što su trajanje proizvodnog ciklusa, prisutnost ulaganja itd.

Prosječni pokazatelj dobre profitabilnosti smatra se koeficijentom u rasponu od 20-30%, prosječno - 5-20%, niskim - 1-5%.

U ovom ćemo članku pogledati bruto profitabilnost poduzeća za izradu poslovnog plana.

Bruto marža

Bruto marža(eng. Gross Margin GMP, bruto profitna marža, bruto profitna marža) je pokazatelj financijske analize koji pokazuje učinkovitost poduzeća. Koeficijent odražava profitabilnost poduzeća u smislu bruto dobiti i koristi se u makroekonomskoj analizi za procjenu uspješnosti velikih poduzeća i industrija kada je teško procijeniti neto dobit.

Formula za izračun bruto profitabilnosti u bilanci (redovi)

Omjer bruto profitne marže odražava: koliko je rubalja bruto dobiti na 1 rublju. prihod od prodaje proizvoda.

Formula za izračun bruto profitabilnosti u bilanci:

Standardna vrijednost omjera bruto profitabilnosti

Ne postoji jedinstvena standardna vrijednost za indikator. Preporuka je da ovaj pokazatelj ima pozitivnu vrijednost i uzlazni trend. Što je veća bruto dobit, to je veći udio bruto dobiti u strukturi prihoda od prodaje.

|

Smjer trenda |

Analiza financijskog stanja poduzeća |

| Rast bruto marže pokazuje povećanje učinkovitosti proizvodnje, tj. smanjenje troškova proizvodnje. | |

| Opadajuća bruto marža pokazuje smanjenje učinkovitosti korištenja proizvodnih sredstava, izraženo povećanjem troškova proizvodnje. | |

|

K ch > K * ch |

Bruto profitabilnost poduzeća veća je od profitabilnosti industrije. Učinkovitost korištenja proizvodnih kapaciteta poduzeća veća je od prosjeka industrije. |

|

Za VP< К * вп |

Bruto profitabilnost poduzeća niža je od bruto profitabilnosti industrije. Profitabilnost proizvodnih sredstava poduzeća niža je od profitabilnosti sličnih poduzeća u industriji. |

Primjer izračuna bruto marže u Excelu

Slika u nastavku prikazuje primjer izračuna omjera bruto profitabilnosti za poduzeće Gazprom OJSC. Uzeto je razdoblje od 1. kvartala 2013. do 3. kvartala 2014. godine. Formula izračuna u Excelu je sljedeća:

Bruto marža=C6/C4

Izračun bruto profitabilnosti iz financijskih izvještaja

Postoji mnogo načina za mjerenje učinkovitosti organizacije. Glavni je izračunati omjer profitabilnosti. Upravo o ovom pokazatelju prvenstveno treba voditi računa vlasnik poduzeća, uzimajući u obzir da je profitabilnost poslovanja određena veličinom dobivenog rezultata u odnosu na utrošena sredstva.

Na temelju analize podataka dobivenih tijekom izračuna, moguće je zaključiti kako se poslovanje razvija, koje prednosti i slabosti tvrtka trenutno ima u svojim aktivnostima, kao i koje radnje treba poduzeti za poboljšanje učinkovitost njegovog rada.

Poštovani čitatelji! U članku se govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki je slučaj individualan. Ako želite znati kako riješi točno tvoj problem- obratite se konzultantu:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u tjednu.

Brz je i BESPLATNO!

Jedan od važnih pokazatelja rezultata prodaje proizvoda je povrat od prodaje koji odražava neto prihod od prodaje poduzeća.

Definicija i ekonomsko značenje

Prije nego što prijeđemo na metode izračuna profitabilnosti, potrebno je razumjeti njezino ekonomsko značenje. Profitabilnost pokazuje koliko učinkovito poduzeće koristi svoje resurse.

Općenito, profitabilnost se izračunava kako bi se:

- kontrolirati dobit;

- pratiti dinamiku poslovanja;

- usporedite dobivene rezultate sa sličnim pokazateljima konkurenata;

- utvrditi koji su proizvodi isplativi, a koji neprofitabilni.

Što se tiče prodaje, djelatnost poduzeća treba odrediti ne samo sa stajališta maksimiziranja prihoda, već i sa stanovišta obujma neto dobiti od trgovačkog prometa. U tu svrhu izračunava se omjer povrata od prodaje, koji pokazuje učinkovitost prodaje robe i omogućuje određivanje postotka njezinih troškova u ukupnom prihodu.

Povrat od prodaje, imovine i kapitala

Kada se analiziraju aktivnosti organizacije, različiti omjeri profitabilnosti obično se ne razmatraju pojedinačno, već ukupno.

Istodobno, glavni pokazatelji uspješnosti tvrtke su sljedeći omjeri profitabilnosti:

- imovina;

- glavni;

- prodajni

Pokazatelj pokazuje koliko se dobiti dobiva iz izvora uključenih u proizvodnju - novčanih sredstava, kapitala i drugih izvora. Da biste odredili povrat na imovinu, trebate podijeliti neto dobit s iznosom imovine u prosječnim godišnjim terminima (zbroj vrijednosti prvog i zadnjeg dana godine, podijeljen s 2) i pomnožiti sa 100% .

Vrijednosti povrata na imovinu uspoređuju se na godišnjoj razini kako bi se utvrdilo koliko se stvarna vrijednost razlikuje od predviđene vrijednosti i što je točno doprinijelo odstupanju.

Povrat kapitala izračunava se kao rezultat dijeljenja neto (nakon plaćanja doprinosa u proračun) dobiti ukupnim troškom dugotrajne imovine u prosječnom godišnjem iznosu, pomnoženom sa 100%. Ovaj omjer odražava prihod dobiven korištenjem kapitalnih sredstava u proizvodnji dobara.

Povrat od prodaje jasno daje do znanja koji udio u prihodima poduzeća čini dobit, a izračunava se na nekoliko načina (ovisno o različitim podvrstama dobiti), koji će biti navedeni u nastavku. Na temelju podataka o isplativosti prodaje, tvrtka donosi odluke o cijenama i visini pripadajućih troškova kućanstva. troškovi aktivnosti.

Analiza marže dobiti

Izračunom rentabilnosti prodaje za više razdoblja moguće je utvrditi dinamiku promjene po pojedinoj jedinici proizvodnje. Profitna marža može varirati ovisno o različitim čimbenicima koji će se uzeti u obzir u faktorskoj analizi.

Njegovo povećanje događa se u sljedećim slučajevima:

- s povećanjem prihoda praćenim smanjenjem troškova;

- uz istodobno smanjenje prihoda i rashoda, kada se potonji brže smanjuju;

- s povećanjem prihoda i sporijim povećanjem troškova.

Smanjenje pokazatelja događa se u sljedećim okolnostima:

- dobit i rashodi rastu istovremeno, ali rashodi rastu brže;

- prihodi i rashodi se smanjuju, ali je stopa pada prihoda veća;

- rashodi se povećavaju, a prihodi smanjuju.

Ostali čimbenici također utječu na profitnu maržu: inflacija, promjene u potražnji za proizvodima i konkurentske tvrtke.

Formule za izračun

Povrat od prodaje određuje se pomoću tri različite metode:

- korištenjem iznosa neto dobiti u izračunu;

- kroz predračun bruto dobiti;

- na temelju operativne dobiti.

Po neto dobiti

Formula za određivanje profitabilnosti u ovom slučaju je sljedeća:

R = [neto dobit]/[prihod]*100%

Vrijednost se u pravilu izračunava kroz nekoliko razdoblja - tek tada se može dobiti objektivna procjena aktivnosti tvrtke i njezin povrat.

Na temelju iznenadnih promjena u omjeru ili, obrnuto, njegove stabilnosti, možete dobiti opću ideju o tvrtki:

- koliko se kompetentno donose odluke;

- Koriste li se privučeni resursi učinkovito?

- Kakve uspjehe i probleme ima organizacija?

Po bruto dobiti

Kako biste odredili bruto dobit, morate od prihoda oduzeti trošak proizvodnje.

Formula za izračun omjera bruto dobiti je sljedeća:

R = [bruto dobit]/[prihod]*100%

Dobitkom iz poslovanja

Da bi se izračunala profitabilnost prodaje za glavnu djelatnost poduzeća, prvo je potrebno odrediti operativnu dobit oduzimanjem izravnih i operativnih troškova od neto dobiti.

Formula marže operativne dobiti:

R = [operativna dobit]/[prihod]*100%.

Po ravnoteži

Sve potrebne vrijednosti za izračun profitabilnosti prodaje pomoću gornjih formula preuzete su iz bilance i obrasca 2, odražavajući financijske rezultate tvrtke.

U ovom slučaju, formula za izračun omjera bilance ovisit će o tome koja se vrsta dobiti koristi za određivanje profitabilnosti:

Primjer izračuna koeficijenata

Početni podaci:

- prihod od prodaje za 2019. iznosio je 21 milijun rubalja;

- neto dobit za 2019. – 6,2 milijuna rubalja;

- prihod od prodaje za 2019. – 24,4 milijuna rubalja;

- neto dobit za 2019. – 6,46 milijuna rubalja;

Da biste utvrdili promjene u profitabilnosti prodaje u 2019. godini, prvo morate izračunati vrijednost profitabilnosti u 2019. godini.

Ako uključite vrijednosti u gornju formulu, dobit ćete sljedeći rezultat:

R2015 = 6,2: 21 = 0,295 ili 29,5%

R2016 = 6,46: 24,4 = 0,265 ili 26,5%

Oduzimanjem jednog koeficijenta od drugog, možete dobiti postotnu promjenu profitabilnosti:

R = R2016 - R2015 = 26,5 - 29,5 = -3%

Dakle, ovaj primjer pokazuje da je u 2019. smanjena profitabilnost bila značajna – brojka je smanjena za 3%.

Standardna vrijednost u poduzeću

Ne postoji poseban standard za omjer povrata od prodaje. Svaka vrijednost iznad nule je dobar pokazatelj. Ako je Krp<0, то руководству стоит всерьез задуматься об эффективности управления компанией.

Ako pođemo od dostupnih statističkih podataka za različite sektore nacionalnog gospodarstva, tada se možemo usredotočiti na sljedeće prosječne vrijednosti za Rusiju:

Ako je koeficijent nizak ili negativan, menadžerski tim organizacije mora promijeniti metode upravljanja poduzećem, povećavajući njegovu učinkovitost širenjem baze podataka o klijentima, povećanjem stope obrtaja imovine i smanjenjem troškova nabave sirovina, robe ili usluga. od izvođača.

Dinamika promjene i njen utjecaj

Zahvaljujući analizi profitabilnosti prodaje, možete dobiti točnu i objektivnu procjenu trenutnog stanja poslovanja tvrtke. S obzirom da ovaj koeficijent odražava najvažniji rezultat aktivnosti poduzeća - prodaju proizvoda, trend razvoja organizacije može se odrediti ovisno o povećanju ili smanjenju koeficijenta.

Povećanje indikatora

Povećanje omjera povrata od prodaje općenito je dobar pokazatelj, ali ovisno o razlozima može imati različitu nijansu.

Povoljan trend je kada je rast prihoda brži od rasta troškova. To znači da tvrtka uspijeva obuzdati porast varijabilnih troškova, koji u ovom slučaju rastu nelinearno.

Ako se koeficijent povećava zbog činjenice da istovremeno padaju i troškovi i prihodi, a potonji se sporije smanjuju, onda se taj trend više ne može jednoznačno nazvati povoljnim, iako je koeficijent formalno povećan. Ova situacija zahtijeva dublju analizu kako biste mogli utvrditi zašto se prihod smanjio.

Konačno, najoptimalniji scenarij je povećanje prihoda uz smanjenje troškova. U tom slučaju tvrtka mora analizirati zašto se to događa iu budućnosti se pokušati pridržavati ovog tijeka događaja.

Smanjenje indikatora

Smanjenje profitabilnosti prodaje je negativno u svakom slučaju, bez obzira na prirodu promjena prihoda i troškova.

Kako bi ispravila trenutni trend, tvrtka mora poduzeti odgovarajuće radnje (ovisno o razlozima koji su doveli do pada pokazatelja):

- pregledati politike cijena i marketinga;

- promijeniti asortiman robe;

- smanjiti troškove.

Faktorska analiza

Kako bi se razumjelo zašto je došlo do povećanja ili smanjenja omjera povrata od prodaje, koristi se faktorska analiza pomoću koje se mogu saznati snage i slabosti aktivnosti poduzeća i predvidjeti buduća strategija razvoja poduzeća.

Povećanje prihoda uz smanjenje troškova posljedica je sljedećih razloga:

- rast prodaje;

- promjena asortimana robe;

- smanjena kontrola troškova.

Do smanjenja prihoda pri nižoj stopi smanjenja troškova može doći zbog rasta cijena robe i promjene asortimana.

Na istovremeni rast prihoda i rashoda po nižoj stopi potonjih utječu sljedeći čimbenici:

- smanjenje troškova;

- povećanje cijene;

Razlozi rasta prihoda i bržeg rasta rashoda obično su sljedeći:

- povećanje troškova robe;

- visoka razina cijena;

- strukturna promjena u asortimanu.

Smanjenje prihoda uz istodobno, sporije smanjenje troškova uočava se pri gubitku utjecaja na tržištu ili smanjenju proizvodnje.