Tashkiliy byudjet tizimi. Byudjetlashtirish jarayonini tashkil etish. Kompaniyaning byudjetlashtirish jarayoni bilan bog'liq qiyinchiliklar

Korxonada byudjet tizimini yaratishda bir qator masalalarni hisobga olish kerak:

1. Byudjetlashtirish bilan qaysi bo'lim shug'ullanadi?

2. Byudjet tizimi qanday modelga asoslanadi?

3. Byudjet ijrosi qanday nazorat qilinadi?

4. Rejalashtirilgan qiymatdan chetlanishlarni tahlil qilish uchun qanday usullar va usullar qo'llaniladi?

Byudjet tizimini tashkil qilishda birinchi navbatda e'tiborga olish kerak bo'lgan savol - bu byudjetlashtirishni kim amalga oshirishi kerak?

Bir qator xorijiy kompaniyalarda byudjetlashtirishni ba'zan byudjet hisobi deb ataladigan maxsus bo'limlar va bu bo'limlarning xodimlari nazoratchilar deb ataladi. Qoida tariqasida, Rossiya tashkilotlarida byudjetlashtirish buxgalter-tahlilchi yoki iqtisodiy rejalashtirish xizmati xodimi tomonidan amalga oshiriladi.

Byudjet hisobi haqiqiy va standart byudjet xarajatlari va natijalarini taqdim etish va ularni optimallashtirish bo'yicha tavsiyalar ishlab chiqish uchun mo'ljallangan.

Nazoratchilar (iqtisodiy rejalashtirish xizmati xodimlari) biznes turlari bo'yicha faoliyatning kutilayotgan natijasini hisoblashlari va unga erishish haqiqatini baholashlari kerak. Bundan tashqari, ular byudjet ijrosini tahlil qilish orqali ma'lum vaqtdan keyin tashkilotning iqtisodiy holatini oldindan ko'rish uchun mo'ljallangan.

Zamonaviy byudjet hisobi ikki yo'nalishda rivojlanmoqda:

Moliyaviy yoki boshqaruv hisobining bir qismi sifatida byudjet ijrosining kompleks hisobi shaklida;

Boshqaruv hisobi ma'lumotlariga asoslangan mustaqil byudjet hisobi sifatida (avtonom hisob).

Bunga asoslanib, moliyaviy, boshqaruv va byudjet hisobi o'rtasidagi aloqaning uchta shakli mumkin.

Birinchi variant - bu byudjet hisobini boshqaruv hisobi ma'lumotlaridan foydalanadigan mustaqil quyi tizimga ajratish bilan avtonom tizim.

Ikkinchi variantda byudjet ijrosining alohida hisobi mavjud, ammo byudjet hisobi mustaqil buxgalteriya hisobiga ajratilmagan va boshqaruv bo'limi tarkibiga kiradi.

Uchinchi variant moliyaviy, boshqaruv va byudjet hisobini birlashtirgan integratsiyalashgan tizimni o'z ichiga oladi. Bunday holda, hisob va buxgalteriya yozuvlarining yagona tizimi qo'llaniladi.

2.3. Byudjetlashtirishning soddalashtirilgan universal modeli

Ikkita asosiy byudjet modeli mavjud:

1. Daromad va joriy xarajatlarni muvozanatlash asosida ishlab chiqilgan soddalashtirilgan universal byudjet modeli.

2. Debitorlik va kreditorlik qarzlari summalarini, xomashyo va tayyor mahsulot zahiralarini belgilovchi va shu asosda moliyaviy ehtiyojlar va moliyaviy imkoniyatlarning asosiy nisbatlarini belgilovchi operatsion byudjetlar asosida ishlab chiqilgan kompleks byudjetlashtirish modeli.

1-rasm - Byudjetlashtirishning asosiy modellari

Byudjet modelini loyihalashda siz murakkab batafsil model hisob-kitoblarni sezilarli darajada sekinlashtirishiga e'tibor berishingiz kerak. Tashkilotning xarajatlar markazlari kontekstida xarajatlar va xarajatlar bo'yicha eng batafsil ma'lumotlarga ega byudjetlashtirish modelidan foydalanish mumkin. Soddalashtirilgan modelda tahlil qilinadigan ma'lumotlar miqdorini kamaytirish uchun xarajatlar markazlarini guruhlash mumkin. Soddalashtirilgan model byudjet nazorati vositalaridan to'liq foydalanishga imkon bermaydi, shuning uchun uni bo'limlar kontekstida shakllantirish kerak.

Byudjet modelining murakkabligi byudjetlashtirishning joriy va istiqboldagi maqsad va vazifalariga bog'liq. Agar tashkilotning xarajatlari daromaddan tezroq o'sib borayotgan bo'lsa va moliyaviy nazorat bo'lmasa, asosiy masalalarni qisqa vaqt ichida hal qilish imkonini beradigan soddalashtirilgan byudjet modelini tashkil etish va avtomatlashtirish maqsadga muvofiqdir.

Bir qator kichik tashkilotlar uchun eng soddalashtirilgan optimal byudjet modeli universal byudjet modeli bo'lib, u daromadlar va joriy xarajatlarni muvozanatlashtirishga asoslangan.

Ushbu model juda tez ishlab chiqilishi va amalga oshirilishi mumkin. Umumjahon modelning afzalligi rejalashtirish va haqiqiy ma'lumotlarni birlashtirish tezligi bo'ladi.

Boshqaruv hisobidagi byudjet tizimini tashkil etish qonun yoki davlat tomonidan tartibga solinmaydi. Shuning uchun byudjet shakllari, ularni ishlab chiqish, tasdiqlash, amalga oshirish va nazorat qilish qoidalari tashkilot rahbariyati tomonidan tasdiqlanadi.

Byudjetlashtirishning universal modelini ishlab chiqish bir necha bosqichda amalga oshirilishi kerak (2-rasm).

2-rasm - Tashkilotlarda soddalashtirilgan universal byudjet modelini loyihalash jarayoni

Umumjahon modelni ishlab chiqishning birinchi bosqichida bir qator byudjet moddalari daromadlar va xarajatlar bilan belgilanishi kerak.

Byudjet tizimining faoliyati natijasi bo'lishi uchun byudjetlarni moliyaviy javobgarlik markazlari bilan bog'lash (ikkinchi bosqich) zarur. Agar bu sodir bo'lmasa, vaziyat tashkiliy darajada baholanadi. Shu bilan birga, tashkilotning samarasizligi unga nima sabab bo'lganini aniq ko'rsatmaydi. Shu bilan birga, mas'uliyat markazlari barcha tarkibiy bo'linmalarni qamrab olishi kerak va bo'linma tarkibida ishning muayyan yo'nalishlari uchun mas'ullar bo'lishi kerak, shuning uchun rahbarlar, mutaxassislar va ishchilar sarflangan mablag'larning samaradorligi uchun javobgar bo'lishi kerak.

Byudjetlashtirishning soddalashtirilgan universal modeli bilan mas'uliyat markazi tarkibiy bo'linma bo'lishi mumkin.

Byudjet oilalar, davlat idoralari, shaharlar va kompaniyalar uchun dolzarbdir. Busiz loyihalar ustida ishlash yoki tadbirlarni tashkil qilish mumkin emas.

Byudjetlashtirish nima

Byudjetlashtirish - bu byudjetni boshqarish ishidir. Bu moliyaviy rejalashtirishning ajralmas elementidir. Byudjetlashtirish resurslarni to'g'ri taqsimlashga yordam beradi. U bilan kompaniyadagi maxsus bo'limlar shug'ullanadi. Byudjetlashtirish maxsus model bo'yicha amalga oshiriladi. Bu odatiy bo'lishi mumkin emas. Har bir korxona uchun uning faoliyati va moliyaviy imkoniyatlariga mos keladigan individual model ishlab chiqiladi.

MUHIM! Byudjetlashtirishning murakkabligi kompaniyaning hajmi bilan belgilanadi. Agar tashkilot juda kichik bo'lsa, daromad va xarajatlar smetasini yaratish kifoya.

DIQQAT! Aynan byudjetlashtirish asosida kompaniyaning joriy va istiqboldagi faoliyati shakllantiriladi.

Asosiy vazifalar

Keling, byudjetlashtirishning asosiy vazifalarini ko'rib chiqaylik:

- Xarajatlarni optimallashtirish.

- Kompaniyaning barcha bo'limlari faoliyatini muvofiqlashtirish.

- Eng katta foyda keltiradigan bo'linmalarni aniqlash (ishlab chiqish sharti bilan).

- Foyda keltirmaydigan bo'linmalarni aniqlash (yopilishi mumkin).

- Tashkilotning umumiy moliyaviy natijalarini tahlil qilish.

- Moliyaviy prognozni shakllantirish.

Byudjet davri - bu ma'lum bir byudjetning davomiyligi. Qoida tariqasida, bu bir yil. Sifatli byudjetlashtirish moliyaviy rejalashtirish bilan bir qatorda boshqaruvni ham o'z ichiga oladi.

DIQQAT! Byudjetlashtirish zarurati kompaniyadagi xodimlar soni 50 kishidan oshganda paydo bo'ladi.

Byudjetlashtirishning asosiy funktsiyalari

Keling, oltita asosiy byudjet funktsiyasini ko'rib chiqaylik:

- Moliyaviy rejalashtirish. Byudjetlashtirish sizga sarmoya kiritish uchun eng foydali sohalarni topish imkonini beradi. Shu bilan birga, noqulay yo'nalishlar bundan mustasno. Resurslar ularga investitsiya qilishni to'xtatadi. Rejalashtirish strategik va taktik maqsadlarga bo'linadi.

- Faoliyat natijalarini tahlil qilish. Moliyaviy rejani tuzishning to'g'riligini faqat uni amalga oshirish natijalarini tahlil qilgandan keyin baholash mumkin. Ishlash natijalarini baholash zaif tomonlarni aniqlash va xatolarni tuzatish imkonini beradi.

- Menejerlar faoliyatini tahlil qilish. Byudjetni shakllantirish jarayoni kompaniyaning kelgusidagi faoliyatini belgilaydi. Tuzilgan vazifalarni amalga oshirish menejerlarning vazifasidir. Ularning faoliyati natijalarini tekshirish byudjetni amalga oshirish samaradorligini kuzatish imkonini beradi, shuningdek, xodimlarni moddiy rag'batlantirish uchun zamin tayyorlashga yordam beradi.

- Xodimlar va rahbariyatni rag'batlantirish. Byudjetlashtirish kompaniya faoliyati bo'yicha yo'riqnomalarni shakllantirishni o'z ichiga oladi. Ular xodimlarni strategik maqsadlarga muvofiq ishlashga undash uchun kerak.

- Aloqa muhitini yaratish. Xodimlarni rahbariyat nimani xohlayotgani haqida xabardor qilish tavsiya etiladi. Bu motivatsiya va faollikni ta'minlaydi va samaradorlikni oshiradi. Byudjetlashtirish nafaqat rahbariyatdan oddiy xodimlarga, balki oddiy xodimlardan rahbariyatga ham axborot oqimini ta'minlaydi.

- Kompaniya bo'limlari o'rtasidagi muvofiqlashtirish. Kompaniyaning kelishilgan faoliyati faqat uning barcha bo'linmalari o'rtasida muvofiqlashtirish mavjud bo'lganda mumkin. Byudjetlashtirish yagona maqsadga erishish uchun ishning barcha sohalaridan foydalanish imkonini beradi.

Ko'pgina menejerlar byudjetni joriy etish g'oyasini yoqtirmaydilar. Bu mas'uliyatning ortishi bilan bog'liq. Muammolarning oldini olish uchun menejerlarni byudjetlashtirish zarurati va uning afzalliklarini tushuntirishga o'rgatish kerak.

DIQQAT! Avtomatlashtirishsiz yuqori sifatli byudjetlashtirish mumkin emas. Byudjetni boshqarish uchun mehnat xarajatlarini kamaytirish uchun maxsus dasturlar qo'llaniladi.

Byudjetlashtirish turlari

Turli xil byudjet turlari mavjud. Ularning har biri turli muammolarni hal qilish imkonini beradi. Keling, ba'zi navlarni ko'rib chiqaylik:

- Moliyaviy byudjet. U kompaniyaning barcha daromadlari va xarajatlarini o'z ichiga oladi. Byudjet tuzishning asosini tashkil etuvchi hujjatlar: foyda prognozi, pul oqimi, balans. Asosiy maqsad - tashkilotning to'lov qobiliyatini saqlab qolish uchun resurslar harakatini rejalashtirish.

- Operatsion byudjet. Faqat ma'lum bir faoliyat sohasidagi daromad va xarajatlarni o'z ichiga oladi. Operatsion byudjetga bilvosita soliqlar bo'yicha xarajatlar ham kiradi. Korxona umumiy biznes xarajatlari va amortizatsiya to'lovlari hisobini yuritishi mumkin.

Operatsion byudjetlarning ko'p turlari mavjud. Xususan, qaysi yo'nalishdagi byudjetga qarab turi aniqlanadi.

Korxonada byudjetlashtirishni amalga oshirish xususiyatlari

Byudjetlashni amalga oshirish uchun standart algoritm mavjud emas. Biroq, siz umumiy tartibni ko'rib chiqishingiz mumkin:

- Moliyaviy tuzilmani shakllantirish. Kompaniyaning byudjetlashtirish tamoyillari ro'yxati tuziladi. Moliyaviy tuzilmani shakllantirish uchun kompaniyaning hujjatlarini va bo'limlar o'rtasidagi o'zaro munosabatlar xususiyatlarini tahlil qilish kerak. Amaldagi buxgalteriya standartlariga tuzatishlar kiritilmoqda. Xodimlar innovatsiyalarga tayyorlanmoqda. Pul oqimlarini nazorat qilish imkonini beruvchi byudjetlashtirish modeli shakllantirilmoqda.

- Byudjet tuzilmasini shakllantirish. Byudjet tuzilmasi sotish, ishlab chiqarish, sotib olish, soliqlar va boshqaruv xarajatlari uchun byudjetni o'z ichiga olishi mumkin. Tuzilishi ma'lum bir korxonaning xususiyatlari bilan belgilanadi.

- Hisob va moliyaviy siyosatni shakllantirish. Buxgalteriya hisobi va moliya siyosati buxgalteriya hisobi tamoyillari majmuidir.

- Qoidalarni yaratish. Rejalashtirish qoidalari tadbirlar va byudjet vositalarini o'z ichiga oladi. Moliyaviy hisobni tartibga soluvchi me'yoriy-huquqiy baza shakllantirilmoqda. Nizom bir qator hujjatlarni o'z ichiga oladi: moliyaviy tuzilma, byudjet to'g'risidagi nizom.

- Operatsion va moliyaviy byudjetni ishlab chiqish. Bu vazifani professionallarga topshirish mantiqan.

MUHIM! Byudjet tizimi samaradorligini stsenariy tahlili yordamida oshirish mumkin.

Korxonada byudjetlashtirishni amalga oshirish juda qiyin vazifadir. Qoida tariqasida, bu ish ixtisoslashgan kompaniyalarga topshiriladi. Biroq, kompaniya xodimlari mustaqil ravishda byudjet samaradorligini oshirishlari mumkin. Buning uchun siz quyidagi tavsiyalarga amal qilishingiz kerak:

- Avtomatlashtirilgan byudjet tizimlarini joriy etish. Dasturiy ta'minotsiz byudjetni boshqarish sezilarli darajada ko'proq vaqtni oladi. Avtomatlashtirish xatolarni kamaytirishga yordam beradi. Ko'plab avtomatlashtirilgan tizimlar mavjud. Tanlov korxonaning xususiyatlariga bog'liq. Masalan, kichik kompaniyalar uchun dasturiy ta'minot mavjud. Ba'zi tizimlar katta hajmdagi ma'lumotlarni qayta ishlash uchun maxsus mo'ljallangan.

- Mutaxassislardan maslahat olish. Agar byudjetlashtirish o'z samaradorligini yo'qotsa, konsalting firmasiga murojaat qilish mantiqan. Bu bizga xatolar, zaif tomonlarni aniqlash va tizimni tuzatish usullarini ishlab chiqish imkonini beradi. Agar kompaniya kichik bo'lsa va tegishli mutaxassislikka ega bo'lim bo'lmasa, bu ayniqsa muhimdir.

- Menejerlarning motivatsiyasiga e'tibor berish. Korxona samaradorligini oshirish uchun vakolatli byudjetni tayyorlash etarli emas. G'oyalar to'g'ri amalga oshirilishi kerak va bu menejerlarning vazifasi. Xodimlarni rag'batlantirish tizimni joriy etishni tezlashtiradi.

Byudjetlashtirish - bu mutaxassislar uchun vazifa. Ishning barcha bosqichlarida tegishli kompaniyalarga ishonish shart emas. Faqat qiyinchiliklar yuzaga kelganda, siz professional yordam so'rashingiz mumkin.

28.06.2017 49020 0Salom! Ushbu maqolada biz tashkilotda byudjetlashtirish haqida gapiramiz.

Bugun siz quyidagilarni o'rganasiz:

- Nima uchun sizga byudjet kerak?

- Byudjet tizimiga nimalar kiradi?

- Byudjet tsikli nimadan iborat;

- Tashkilot byudjetiga nimalar kiradi;

- Tashkilot uchun byudjetni qanday yaratish kerak.

Byudjetlashtirish va uning xususiyatlari

Har qanday kompaniyada, katta yoki kichik, daromad va xarajatlar to'plami mavjud. Pul oqimlarini boshqarish va joriy iqtisodiy ko'rsatkichlar asosida faoliyatni rejalashtirish kompaniyaning muhim funktsiyalari bo'lib, byudjetlashtirishning mohiyatini tashkil etadi.

Byudjetlashtirish - bu byudjetni boshqarish jarayoni bo'lib, smetalarni tayyorlash, ularni taqsimlash va sodir bo'lgan o'zgarishlarga muvofiq tuzatishni o'z ichiga oladi.

Barcha daromadlar va xarajatlarning yig'indisi butun korxonaning ishlashi bog'liq bo'lgan byudjetdir.

Byudjetlashtirish nafaqat yirik kompaniyalarga, balki alohida shaxsga ham ta'sir qiluvchi keng tushunchadir. Bundan tashqari, ikkinchisi nafaqat o'z byudjetiga ta'sir qilishi, balki davlat darajasidagi iqtisodiy dasturlarning haydovchisi sifatida ham harakat qilishi mumkin.

Masalan, proaktiv byudjetlashtirish fuqarolarning davlat g'aznasini sarflash bo'yicha o'z g'oyalarini erkin taklif qilishlarini nazarda tutadi.

Pul oqimlarini boshqarish imkoniyatiga ega bo'lish muhimdir: bu jarayonning samaradorligi kelajakka zarar etkazmasdan hozirgi vaqtda mavjud bo'lishi mumkin bo'lgan mablag'larga ta'sir qiladi.

Byudjetlashtirish quyidagi maqsadlarga erishish uchun ishlab chiqilgan:

- Kompaniyaning joriy sanadagi holatini baholash (kompaniya qanchalik samarali ishlaydi va uning faoliyati tuzatishga muhtojmi);

- Joriy faoliyatni tavsiflovchi ko'rsatkichlar asosida tadbirlarni muntazam ravishda rejalashtirish;

- Pulni tejash va uni oqilona boshqarish uchun mo'ljallangan rejalarni tasdiqlash;

- Mavjud barcha resurslardan samarali foydalanish (ular maksimal foyda keltirishi va xarajatlarni imkon qadar past bo'lishi uchun);

- Investitsion faoliyat asoslarini batafsil o'rganish (qo'shimcha daromad olish uchun ushbu yo'nalishni amalga oshirish);

- Rejalashtirilgan loyihalarni ularning zarurligi va korxona uchun mumkin bo'lgan foyda bo'yicha ko'rib chiqish (loyiha menejerlariga qo'yiladigan talab - ularning har biri ma'lum bir sohani amalga oshirish maqsadini asoslashi kerak);

- Korxona intizomini umumiy va xususan moliyaviy masalalarda rivojlantirish va yanada mustahkamlash;

- Maksimal samaradorlik natijalarini olish uchun kompaniyaning barcha darajalarini muvofiqlashtirish;

- Barcha mavjud xarajatlarning batafsil tahlilini ta'minlash (xarajatlarni byudjetlashtirish korxona xarajatlarini kamaytirish va tejalgan mablag'larni kompaniyaning boshqa maqsadlariga yo'naltirish imkonini beradi);

- quyi bo'g'inlarga topshirilgan vazifalarning bajarilishini nazorat qilishning tasdiqlangan tizimining mavjudligi;

- tashkilot maqsadlari uchun;

- Belgilangan qonun hujjatlariga va qabul qilingan shartnoma majburiyatlariga rioya qilish.

Byudjetlashtirish orqali erishiladigan maqsadlar ro'yxati juda katta va biz bu jarayon korxonada muhim rol o'ynaydi degan xulosaga kelishimiz mumkin.

Yirik korxonalarda byudjetlashtirishni amalga oshirish maqsadga muvofiq: u bir nechta bo'limlarning xodimlari tomonidan amalga oshiriladi, ularning faoliyati rahbariyat tomonidan muvofiqlashtiriladi.

Agar korxona kichik bo'lsa va unchalik katta bo'lmagan xodimlar bo'lsa, unda siz menejerning o'zidan qisqacha hisobotlar bilan shug'ullanishingiz mumkin: bu ko'p vaqtni talab qilmaydi va jarayonni tezroq va samaraliroq qiladi.

Byudjetlashtirish qanday funktsiyalarni bajaradi?

Byudjetlashni tashkil etish moliyaviy boshqaruv samaradorligini oshirishga qaratilgan chora-tadbirlarning butun majmuasidir.

Har bir kompaniya pul oqimlarini umumiy nazorat qilish mexanizmini joriy etish orqali hal qilinishi kerak bo'lgan o'z vazifalarini ishlab chiqadi. Biroq, byudjetlashtirish funktsiyalari har qanday korxona uchun umumiy yo'nalishga ega.

Keling, byudjetlashtirish qanday muammolarni hal qilishini ko'rib chiqaylik.

Asosiylariga quyidagilar kiradi:

- Korxonaning iqtisodiy ko'rsatkichlarining o'sishi. Ular yanada samarali ishlashga olib keladi, bu esa byudjetga ijobiy ta'sir ko'rsatadi;

- Kompaniya faoliyatini baholash. Barcha pul oqimlarining o'zaro bog'liqligi kompaniya faoliyatining yaxlit rasmini tashkil qiladi. Olingan ma'lumotlarga asoslanib, kompaniyaning zaif tomonlari foydasiga rahbariyat e'tiborini o'zgartirish va o'zgartirish rejalari tuziladi;

- Joriy ko'rsatkichlar asosida rejalarni belgilash. Rejalashtirish maqsadlarga erishish yo'lidagi muhim qadamdir. Mavjud holatga qarab, siz kompaniyaning muayyan sohalarini moslashtirishingiz va ularni dolzarb muammolarni samarali hal qilishga qaratishingiz mumkin. Rejalashtirish qisqa muddatli (kelgusi oylar uchun) va uzoq muddatli (5 yildan ortiq muddatga) istiqbolga ega bo'lishi mumkin. Rejalarni amalga oshirishning optimal davri 12 oydan 5 yilgacha;

- Kelgan xarajatlarni asoslash. Har bir kompaniya yaqin kelajakda yoki kelajakda amalga oshirilishi kerak bo'lgan xarajatlarning aniq ro'yxatiga ega bo'lishi kerak. Xarajatlar ro'yxati rejalashtirilishi yoki mumkin bo'lgan xarajatlarga kiritilmasligi mumkin. Ikkinchisini asoslash sarflangan mablag'lar miqdori va ular kompaniyaga keltirgan foydadan kelib chiqqan holda muhim vazifadir;

- Kelgan xarajatlarni baholash uchun maxsus bo'linmani joriy etish. Har bir xarajat tashkilot uchun foydali qiymatga ega bo'lishi kerak. Agar yo'q bo'lsa, kelajakdagi davrdan xarajat moddasini chiqarib tashlash kerak;

- Potentsial xavflarni minimallashtirish. Menejmentning past darajasi bilan pul oqimlarining harakati yo'qotishlarga olib kelishi mumkin va ularni yo'q qilish yoki minimallashtirish uchun kompaniyaning moliyaviy masalalarda ishtirok etish darajasini oshirish kerak;

- Xodimlar faoliyatini baholash. Agar kompaniyaning ishi yaxshi ketayotgan bo'lsa, unda xodimlar o'z vazifalarini malakali bajaradilar. Agar kompaniya ishida kamchiliklar mavjud bo'lsa, unda shaxslarning malaka darajasi haqida o'ylash va tegishli choralarni ko'rish kerak. Bunday holda, xodimlarni rag'batlantirish, ularni o'qitish yoki boshqa mutaxassislar bilan almashtirish to'g'risida qaror qabul qilinadi;

- Kompaniyada aloqa muhitini yaratish. Rahbar maqsadlarni qo'yadi va tegishli darajadagi menejerlar ularni hal qilish bilan band. Quyi bo'g'indagi xodimlarning ish sifati rahbariyat tomonidan ma'lumotlar qanchalik batafsil va yaxlit taqdim etilishiga bog'liq;

- Kompaniya bo'limlari o'rtasidagi muvofiqlashtirish. Global muammolarni hal etishni rahbar yoki uning vakillari alohida hal qilmaydi. Bu masalaga barcha mumkin bo'lgan yechimlarni topish, mavjud fikrlarni hisobga olish va voqelikning yaxlit rasmini yaratish uchun birgalikda yondashish kerak;

- Kadrlar tayyorlash va malakasini oshirish. Menejer tomonidan yangi vazifalarni qo'yish menejerlarni o'z ishlarida barcha mumkin bo'lgan ko'nikmalarni qo'llashga va o'zlari uchun yangi imkoniyatlarni kashf qilishni o'rganishga majbur qiladi. Bu masalada motivatsiya muhim omil hisoblanadi. Agar xodim ma'lum bir natija uchun tegishli mukofot olish huquqiga ega ekanligini bilsa, u turli yo'llar bilan maqsadlarga erishishga harakat qiladi.

Byudjet tizimi va uning muhim tarkibiy qismlari

Byudjet tizimi kabi narsa ham mavjud. Bu kompaniya samaradorligini oshirishga qaratilgan soddalashtirilgan funktsiyalar to'plamidir. Byudjet tizimi maqsadlaringizga qisqa vaqt ichida erishish imkonini beradi. U asta-sekin shakllanadi va kompaniyaning xususiyatlariga bog'liq.

Byudjetni boshqarish kompaniyaning turli bo'limlarining aniq muvofiqlashtirilgan faoliyatini o'z ichiga oladi, bu iqtisodiy ko'rsatkichlarni yaxshilash va kompaniyani yangi bosqichga ko'tarish uchun mo'ljallangan.

Ushbu tizim ko'plab afzalliklarni beradi, ular quyidagi xususiyatlar bilan ifodalanadi:

- Joriy faoliyatni tahlil qilish kompaniyaning yo'nalishini nafaqat mikro darajada, balki makro darajada shakllantirish imkonini beradi. Bir qator muammolar, shu jumladan kompaniyaning ichki tuzilishi, bozorning boshqa ishtirokchilariga nisbatan pozitsiyasi hal qilinadi;

- Muayyan davr uchun bir qator ko'rsatkichlar asosida turli darajadagi korxona faoliyatini baholash mumkin, bu esa takomillashtirishga muhtoj bo'lgan tor sohalarni aniqlashga yordam beradi;

- Barcha bo'limlar rahbarlari tomonidan bajarilgan ishlarni baholash (smetadagi har bir ko'rsatkich alohida xodimlarning malaka darajasini tavsiflaydi va ularning faoliyatini muvofiqlashtirishga imkon beradi);

- Kam ish unumdorligi xodimlarni rag'batlantirish uchun ajoyib sababdir. Xarajatlar va daromadlarning alohida moddalari bo'yicha tuzilgan aniq vazifalar muammoli sohalarni tezda engishga yordam beradi;

- Turli lavozimlarni egallagan xodimlar o'rtasida o'zaro tushunishni yaxshilash. Umumiy muammolarni birgalikda hal qilish jamoaning birligiga olib keladi va maqsadlarga erishishning tezlashtirilgan jarayoniga mos keladi;

- Barcha bo'limlarni xabardor qilish (yaxshi ishlaydigan tizim tufayli yangi ma'lumotlar yuqori darajadan past darajaga yuqori tezlikda oqadi. Va bu, o'z navbatida, barcha darajalarda bir vaqtning o'zida bitta katta muammoni hal qilishga yordam beradi);

- Menejerlarni o'qitish (kompaniyaning ichki jarayonlarini chuqurlashtirish mavjud vaziyatni batafsilroq ko'rish imkonini beradi, ya'ni siz muammoni yanada samarali hal qilishni taklif qilishingiz mumkin).

Byudjet tsikli qanday bosqichlarni o'z ichiga oladi?

Daromad va xarajatlarni rejalashtirish va taqsimlash korxona faoliyatining alohida bosqichi bo'lib, odatda budjet sikli deb ataladi. Bu jarayon korxona tomonidan qabul qilingan chastotada takrorlanadi va tsiklik xarakterga ega.

Har bir yangi byudjet bosqichi bir necha bosqichlarni o'z ichiga oladi. Ularning mavjudligi kompaniya rahbariyati o'z oldiga qo'ygan bir qator aniq vazifalar bilan bog'liq.

Uchta asosiy bosqich mavjud:

- Rejalashtirish. Ushbu bosqichda joriy ko'rsatkichlar o'rganiladi, ular asosida kelgusida amalga oshirish rejasi tuziladi. Bu muhim qadam, chunki kompaniyaning kelajakdagi faoliyati bunga bog'liq. Agar biror narsani o'tkazib yuborsangiz, xatolarni tuzatish qimmatga tushishi mumkin. Mumkin bo'lgan xavflarni va ularni minimallashtirish usullarini ko'rib chiqish muhimdir. Kompaniya keyingi bir necha oy yoki yillarda amal qilishi kerak bo'lgan yo'nalishlarning aniq ro'yxati ishlab chiqiladi;

- Amalga oshirish. Bosqich rejalashtirilgan vazifalarni bajarishga hissa qo'shadigan harakatlar majmuasini o'z ichiga oladi. Rejalashtirilgan rejaga qat'iy rioya qilish va harakatlarga o'z vaqtida tuzatishlar kiritish muhimdir. Bu xarajatlarni kamaytirishga va maqsadlarga o'z vaqtida erishishga yordam beradi. Faza kompaniyaning barcha bo'linmalari tomonidan u yoki bu tarzda natijaga ta'sir qilishi mumkin bo'lgan harakatlar to'plamini o'z ichiga oladi. Vazifani amalga oshirishning butun davri bir nechta kichik intervallarga bo'linadi, ularda tegishli rejalarni qo'yish ham o'rinlidir. Bu ko'rsatkichlarni o'z vaqtida tuzatishga, ularning maqsadga muvofiqligini tushunishga yoki yuzaga kelgan muammoni bartaraf etishga yordam beradi;

- Tugallash. Kompaniya faoliyati natijalari va oldingi ikki bosqich sarhisob qilinadi. Maqsad sifatida belgilangan ko'rsatkichlar va erishilganlar solishtiriladi. Agar ular o'rtasida sezilarli farq bo'lsa, kompaniya juda samarasiz ishlagan. Rejalashtirilgan standartlarga rioya qilgan holda, kelgusi davr uchun maqsadlar belgilanadi, ularning amalga oshirilishi kompaniyaning yanada gullab-yashnashiga yordam beradi.

Tashkilot byudjeti va uning tarkibi

Keng tushunchada tashkilot byudjeti kompaniyaning barcha daromadlari va xarajatlarini o'z ichiga oladi. Biroq, balansning ushbu moddalari orasida kompaniya byudjetini shakllantirishda muhim rol o'ynaydigan ko'plab kichik bo'limlar mavjud. Byudjet bo'limlari kompaniyaning hajmiga, uning faoliyati va bozordagi tajribasiga bog'liq.

Mavjud byudjetlarning barcha to'plamini ikkita asosiy turga bo'lish mumkin:

- Operatsion byudjet;

- Moliyaviy byudjet.

O'z navbatida, operatsion byudjet quyidagi bo'limlardan iborat:

- Ishlab chiqarishdan olingan daromadlar;

- Tovar va xizmatlarni sotishdan olingan foyda:

- Xom ashyo xarajatlari;

- Xodimlarning ish haqini to'lash;

- Amortizatsiya;

- Soliqlarni to'lash;

- Tadbirkorlik faoliyati va ishlab chiqarish jarayoni bilan bog'liq umumiy xarajatlar.

Moliyaviy byudjetlashtirish yanada murakkab tuzilishga ega va quyidagi tarkibiy qismlarning prognoziga asoslanadi:

- Moliyaviy natijalar to'g'risidagi hisobot (bu kompaniyaning barcha faoliyati uchun asos bo'ladi);

- Pul oqimi to'g'risidagi hisobot (korxona ichidagi moliyaviy oqimlarni taqsimlash rejalashtirish uchun asos bo'lgan muhim omil hisoblanadi);

- Balans (uning moddalari o'tgan davrga nisbatan kompaniyaning joriy faoliyati samaradorligining ko'rsatkichidir);

- O'z kapitalining oqimi (uni kompaniya uchun eng muhim bo'lgan va kelajakda ishlab chiqarish hajmini oshirishga yordam beradigan maqsadlarga yo'naltirish muhimdir).

Shuningdek, siz uchta formatda taqdim etilishi mumkin bo'lgan byudjetlashtirish asoslarini bilishingiz kerak:

- Pastga yuqoriga. Bunday holda, kompaniyaning quyi bo'g'inlaridan to rahbariyatgacha barcha ma'lumotlar yig'iladi. Har bir bo'limdan ma'lumotlar uzatiladi va kompaniya rahbariyati tomonidan mumkin bo'lgan tuzatishlar va maqsadlarni belgilash uchun ko'rib chiqish uchun taqdim etiladi;

- Yuqoridan pastga. Rahbariyat prognozlarni mustaqil ravishda tuzadi va ularni amalga oshirish uchun quyi bo'linmalarning xodimlariga yuboradi. Bunday byudjetlashtirish usullari boshqaruv jamoasini har bir aniq bo'lim uchun belgilangan vazifalar to'plami bilan aniq maqsadlarni belgilashga majbur qiladi;

- Birlashtirilgan. Kompaniya ichidagi barcha tuzilmalar o'rtasidagi samarali hamkorlikka erishishning eng samarali usuli. Ma'lumot rahbariyatdan keladi, lekin xodimlarning fikri ham muhim rol o'ynaydi. Har qanday kelishmovchiliklar birgalikdagi sa'y-harakatlar natijasida yuzaga kelganda hal qilinadi.

Tashkilot byudjetini tuzish: bosqichma-bosqich ko'rsatmalar

Byudjetlash texnologiyasi, ayniqsa, yirik korxonada oson jarayon emas. Bu mas'uliyat o'z tajribasini qo'llaydigan, kompaniya faoliyatining o'ziga xosligini va byudjetlashtirish tamoyillarini hisobga olgan boshqaruv va moliya bo'limlariga yuklanadi.

Byudjetni yaratishda siz bir necha bosqichlardan o'tishingiz kerak bo'ladi, ularning birortasini o'tkazib yuborish kelajakdagi xatolarga va ularni o'z vaqtida tuzatishga qodir emasligiga olib keladi.

Kompaniyada byudjetlashtirish va byudjetlashtirish asoslari haqida videoni tomosha qiling:

Tashkilot byudjetini tuzishda quyidagi rejaga amal qilishni taklif qilamiz:

- Kompaniyaning tovarlari/xizmatlariga bo'lgan talabni o'rganish. Kompaniyaning kelajakdagi barcha faoliyatini belgilaydigan eng muhim qadam. Bozorda egallagan joy, ishlab chiqarishning geografik joylashuvi, xaridorlar toifasi va mavsumiy omillar hisobga olinadi;

- Biznes xarajatlarini hisobga olish. Bu erda brendni ilgari surish xarajatlari, ya'ni kompaniya reklamasi katta rol o'ynaydi. Eng samarali marketing modellari tanlanadi, xaridorning xulq-atvori turlari o'rganiladi, ular asosida mahsulotlarning umumiy g'oyasi yaratiladi;

- Ishlab chiqarish jarayoni uchun byudjet tuziladi. Asosiy e'tibor uskuna va uning kuchiga qaratiladi. Uskunalarni almashtirish yoki mavjud uskunalarning sifat ko'rsatkichlarini yaxshilash masalalari hal qilinmoqda;

- Ma'muriy xarajatlar kiritilgan. Kommunal xizmatlar, xodimlarning ish joylari uchun jihozlar, aloqa operatorlari uchun to'lovlar va boshqalarni o'z ichiga oladi;

- Balans moddalari bo'yicha prognoz hisoboti tuziladi. Joriy ko'rsatkichlar hisobga olinadi, ular kompaniya faoliyati haqida ko'p narsalarni aytib berishi mumkin. Kelajakda yuzaga kelishi mumkin bo'lgan muammolarni oldini olish uchun tashkilotning zaif tomonlariga e'tibor berish muhimdir;

- Pul oqimlarini kompaniyaning asosiy, moliyaviy va investitsiya faoliyati o'rtasida taqsimlash. Belgilangan rejalar asosida kompaniyaning ishlash jarayonini shakllantiradigan eng muhim bosqich.

Byudjetlashtirish bosqichida joriy faoliyat ko'rsatkichlarini oldingi davrda olingan ko'rsatkichlar bilan taqqoslash muhimdir. Shu tarzda siz kompaniyaning samaradorligini baholashingiz mumkin.

MChJ ta'sis hujjatlari ro'yxati, ularning mazmuni + o'zgartirishlar va yo'qolgan taqdirda tiklashByudjetlashtirish va xarajatlarni nazorat qilish: nazariya va amaliyot Olga Sergeevna Krasova

1.2. Byudjetlashtirishni tashkil etish. Byudjet tsikli

Boshqaruv hisobining ajralmas qismi hisoblanadi byudjetlashtirish, uning asosiy maqsadi tashkilotning moliyaviy barqarorligi bilan foydani oshirish uchun korxona boshqaruvi uchun ma'lumot yaratishdir. Byudjetlashtirish rejalashtirishning tarkibiy qismlaridan biridir, shuning uchun u tashkilotning boshqaruv tizimida mavjud bo'lishi kerak va rejalashtirish maqsadlarini belgilaydi.

Byudjetlashtirish (ushbu atamaning tor talqinida) moliyaviy hisobotlarning kelajakdagi qiymatlarini qisqa muddatli prognozlash usuli bo'lib, ularning har bir moddasiga uning bajarilishi uchun mas'ul shaxs tayinlanganligiga asoslanadi.

Rossiya Federatsiyasi Iqtisodiyot vazirligining 1997 yil 1 oktyabrdagi 118-son buyrug'i bilan tasdiqlangan "Korxonaning moliyaviy siyosatini ishlab chiqish bo'yicha uslubiy tavsiyalar", byudjetlashtirish moliyaviy rejalashtirishning bir qismi sifatida belgilanadi. Ushbu hujjatda, xususan, barqaror ishlab chiqarish faoliyatini ta'minlashning eng muhim elementi moliyaviy rejalashtirish tizimi ekanligi ko'rsatilgan bo'lib, u quyidagilardan iborat: korxonaning tarkibiy bo'linmalari faoliyatini byudjetni rejalashtirish tizimi, konsolidatsiyalangan (jamlangan) byudjet tizimi. korxona faoliyatini rejalashtirish.

Byudjetlashtirish ushbu hujjatni ishlab chiqish va kompaniyaning amaliy faoliyatiga joriy etish jarayonidir.

Byudjet tuzish sifati byudjetlarning tuzilishi, byudjet moddalarining tarkibi, byudjetlarning bir-biriga mos kelishi, shuningdek, byudjetlashtirish tizimida ishtirok etuvchi menejerlar faoliyati bilan belgilanadi.

Kompaniyaning mas'uliyat markazlari tomonidan byudjetlar yordamida operatsion boshqaruv tizimi (byudjetni boshqarish) resurslardan eng samarali foydalanish orqali o'z maqsadlaringizga erishish imkonini beradi. Byudjetni boshqarishda muhim nuqta - bu xarajatlar va natijalarning rejalashtirilgan ko'rsatkichlaridan og'ishlarni hisobga olish va ushbu og'ishlar uchun javobgarlikni belgilash mexanizmidan foydalanadigan motivatsiya. Iqtisodiy adabiyotlarda materialni tushunish qulayligi uchun "byudjetlashtirish" va "byudjetni boshqarish" atamalari ko'pincha sinonim sifatida ishlatiladi.

Byudjetlashtirish jarayoni samarali ishlay boshlashi uchun bir qator tayyorgarlik ishlarini olib borish zarur. Byudjetlashni tashkil etish quyidagi asosiy fikrlarni o'z ichiga oladi.

1. Tashkilotning moliyaviy tuzilmasini loyihalash va tasdiqlash. Bu aniq (xususiy) byudjetlarni tuzish bo'yicha vakolatlarni korxona boshqaruv tizimining mas'ul tashkiliy bo'linmalariga berish uchun zarurdir.

2. Tashkilotning umumiy byudjeti tuzilmasini ishlab chiqish. Ushbu bosqich byudjetlarning tasniflagichlarini, byudjet moddalarini shakllantirish va korxona boshqaruv tuzilmasi tashkiliy bo'linmalariga byudjet turlarini belgilash bo'yicha ishlarni o'z ichiga oladi.

3. Byudjet siyosatini tasdiqlash. Byudjet siyosatining o'zi shakli bo'yicha hisob siyosatiga o'xshash bo'lib, byudjet moddalari ko'rsatkichlarini shakllantirish tamoyillari va ularni baholash usullarini ishlab chiqish va mustahkamlash maqsadida shakllantiriladi.

4. Byudjetlashtirish qoidalarini ishlab chiqish. Bunga quyidagilar kiradi: byudjetlashtirish vaqtini, rejalashtirish tartib-qoidalarini, byudjet formatlarini va byudjetlashtirish jarayonining har bir ishtirokchisining harakat dasturini aniqlash.

Byudjetlashtirish jarayonining qanchalik samarali ishlashi unga sarflangan kuch va xarajatlarga bog'liq. Murakkab tashkiliy tuzilishga ega bo'lgan yirik kompaniyalarda bu masala bilan maxsus yaratilgan byudjet qo'mitasi– barcha byudjet markazlari vakillaridan iborat kollegial organ. Byudjet qo'mitalari faoliyatining o'ziga xos xususiyatlari tashkilotlarning o'ziga xos xususiyatlariga bog'liq, ammo quyidagi masalalar hamma uchun umumiydir: strategik maqsadlarni operatsion byudjetlar seriyasiga aylantirish, ishchi yig'ilishlarni tashkil etish, funktsional byudjetlarni tasdiqlash va byudjetlar. ularni yagona asosiy byudjetga birlashtirish, byudjetlarning ijrosi to'g'risidagi hisobotlarni ko'rib chiqish va chetlanishlarni keyingi tahlil qilish, byudjet tizimining faoliyat ko'rsatishi jarayonida yuzaga keladigan nizolarni bartaraf etish.

Yuqoridagilarni umumlashtirgan holda, biz korxonada kompleks rejalashtirish va byudjet tizimini diagramma shaklida taqdim etishimiz mumkin (1.4-diagramma). Korxonada to'liq byudjetni rejalashtirish biznes tsiklini, sanoat tsiklini, korxonaning rivojlanish tsiklini va mahsulotning hayot aylanishini hisobga olmasdan mumkin emas. Korxonaning o'sishi va barqarorlashuvining turli modellarini tahlil qilish shuni ko'rsatdiki, kompaniya rivojlanishining har bir bosqichida o'z moliyaviy siyosati shakllantirilishi va rivojlanishning asosiy modelini hisobga olgan holda boshqaruv hisobi taqdim etadigan ma'lumotlar shakllanishi kerak.

Tegishli qurishda e'tiborga olinishi kerak bo'lgan asosiy omillar byudjetlashtirish modellari, byudjetlashtirish modelini qurishga ta'sir qiluvchi asosiy kompaniya ichidagi omillarga va byudjetlashtirish jarayoniga egasining ta'sirida muhim bo'lgan omillarga bo'linishi kerak.

1.4-sxema

Birinchi turdagi omillarga quyidagi resurslar turlari kiradi:

1) mulkiy va qarzga olingan moliyaviy resurslar;

2) inson resurslari, ayniqsa boshqaruv va yuqori boshqaruv darajasida;

3) biznes - resurslar, shu jumladan mijozlar va etkazib beruvchilar bilan munosabatlar, ishlab chiqarish jarayoni, bozor ulushi, obro'si va boshqalar.4

4) axborot resurslari.

Egasining byudjetlashtirish jarayoniga ta'sirida muhim bo'lgan omillar quyidagi elementlardan iborat:

1) egasining biznesdagi maqsadlari;

2) mulkdor o'z vakolatlarini xodimlarga berish darajasi;

3) egasining shaxsiy maqsadlarini o'z korxonasi maqsadlari bilan birlashtirish qobiliyati;

4) kompaniya egasining tadbirkorlik qobiliyati.

Korxona rivojlanishning bir bosqichidan ikkinchisiga o'tganda, bu omillarning ahamiyati o'zgaradi. Dastlabki bosqichlarda kompaniyaning rivojlanishi uchun asosiy narsa egasining tadbirkorlik qobiliyatidir.

Ushbu bosqichda byudjetlashtirish modeli egasining shaxsiy maqsadlari va kompaniya maqsadlarini muvozanatlashtirishga qaratilgan bo'lishi kerak. Shu bilan birga, kompaniyaning ta'sischisi kompaniya manfaatlari yo'lida yuzaga kelishi mumkin bo'lgan shaxsiy moliyaviy yo'qotishlarga tayyor bo'lishi kerak.

1.1-jadval

Byudjetni shakllantirishda qo'llaniladigan qo'shimcha modellar:

1) dinamik model - Qurilish printsipi korxonaning iqtisodiy faoliyatining natijasi va samaradorligini aks ettiruvchi ma'lum vaqt oralig'ida doimiy o'lchovdir. Bozor iqtisodiyoti sharoitida samaradorlik, asosan, o'z kapitalining rentabelligi, ya'ni kapital egasi tomonidan olingan faoliyat natijasi bilan o'lchanadi;

2) statik byudjet- bu byudjet bo'lib, unda har bir byudjet moddasi bo'yicha daromadlar va xarajatlarning aniq miqdori rejalashtirilgan;

3) moslashuvchan byudjet– budjet, ki ko‘rsatkichlari faoliyat darajasidan kelib chiqqan holda sozlanishi mumkin. Bu o'zgaruvchan byudjet bo'lishi mumkin, uning ma'lumotlari qat'iy miqdorlar va faoliyat hajmining o'zgaruvchilari. Bu bir qator batafsil moliyaviy byudjetlardan iborat bosqichli byudjet bo'lishi mumkin.

Moslashuvchan byudjetlar zarar ko'rmaslik jadvallari bilan yaxshi tasvirlangan, ular zararsizlik nuqtasi va korxona faoliyati natijalarini aniq ko'rsatadi;

4) natura shaklida byudjet- pul ko'rinishida emas, balki tayyor mahsulot, materiallar birliklari, xodimlar soni yoki ishlagan soatlari kabi fizik ko'rsatkichlarda shakllantirilgan byudjet. Jismoniy jihatdan byudjet korxonada boshqaruv tizimining tarkibiy qismlaridan biridir.

Qo'shimcha byudjetlashtirish modelini tanlash korxona oldida turgan maqsadlar bilan ham belgilanadi. Amalda, byudjetlarni tuzish uchun qo'shimcha modellar konsolidatsiyalangan byudjet uchun eng mos variantni tanlash uchun yordamchi modellar sifatida qo'llaniladi.

Byudjet tizimi, har qanday tizim kabi, ma'lum shartlarga javob bermasdan ishlay olmaydi, bu holda, bu shartlar birgalikda byudjet infratuzilmasini tashkil etadigan ma'lum tarkibiy qismlar (tarkibiy qismlar) hisoblanadi.

Byudjet infratuzilmasining birinchi komponenti hisoblanadi analitik blok, bu jamlanma byudjet ijrosini ishlab chiqish, nazorat qilish va tahlil qilishning muayyan uslubiy asoslarini o'z ichiga oladi.

Ikkinchi komponent - bu buxgalteriya bloki byudjet jarayoni. Byudjetlashni amalga oshirish uchun korxona boshqaruv hisobi tizimiga ega bo'lishi kerak, ya'ni xo'jalik yurituvchi sub'ektning haqiqiy moliyaviy holatini, tovar-moddiy zaxiralar harakati, moliyaviy oqimlar va xo'jalik operatsiyalarini kuzatish imkonini beradigan barcha miqdoriy ma'lumotlarning mavjudligi.

Har qanday faoliyat ko'rsatayotgan korxona (firma) o'zining tashkiliy tuzilmasiga ega bo'lib, u alohida xizmatlar va bo'linmalar majmui bilan belgilanadi, ular tarkibiga muayyan faoliyat bilan shug'ullanadigan xodimlar kiradi (mas'uliyat markazlari). Barcha tarkibiy bo'linmalarning o'zaro hamkorligi korxonaning ichki hujjat aylanishini tashkil etuvchi ichki normativ hujjatlar va yo'riqnomalar asosida amalga oshiriladi. Bo'limlar o'rtasida tashkiliy tuzilma va boshqaruv tizimining mavjudligini tashkil qiladi tashkiliy blok byudjet jarayoni.

Yirik kompaniyalarda buxgalteriya hisobining avtomatlashtirilgan tizimidan foydalanmasdan turib, byudjetni tuzish va konsolidatsiyalangan byudjetning bajarilishini nazorat qilish jarayonini amalga oshirish juda qiyin bo'ladi. Dasturiy ta'minot va texnik vositalardan foydalanganda samaradorlik darajasi va ish sifati ortadi. Shuning uchun, in dasturiy ta'minot va apparat bloki infratuzilma ma'lum bir korxonada qo'llaniladigan va byudjet jarayoniga jalb qilingan barcha dasturiy ta'minot va texnik vositalarni o'z ichiga oladi.

Shunday qilib, byudjet jarayonining infratuzilmasi bir-birini to'ldiradigan va amalda bir-biridan ajralmas bo'lgan bir-biri bilan chambarchas bog'langan to'rtta tarkibiy qismdan iborat (1.5-diagramma).

Korxona byudjeti, davlat byudjeti kabi, har doim ma'lum bir vaqt oralig'ida ishlab chiqiladi, bu deyiladi byudjet davri. Korxona bir vaqtning o'zida byudjet davrining davomiyligi bo'yicha farq qiluvchi bir nechta byudjetlarni tuzishi mumkin. Byudjet davrining davomiyligini to'g'ri tanlash umuman byudjetni rejalashtirish tizimi samaradorligining muhim shartlaridan biridir.

1.5-sxema

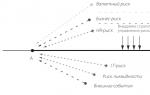

Byudjetlashtirish nafaqat reja tegishli bo'lgan davrga tegishli. Rejani ishlab chiqish byudjet davri boshlanishidan oldin boshlanishi kerak va undan keyin nazorat tartib-qoidalari bajarilishi kerak. Ushbu komponentlarning barchasi quyidagi bosqichlarni o'z ichiga olgan byudjet tsiklini tashkil qiladi:

1) byudjet davri uchun maqsadlarni belgilash;

2) byudjet loyihasini ishlab chiqish uchun ma'lumotlarni yig'ish;

3) to'plangan ma'lumotlarni tahlil qilish va sintez qilish, byudjet loyihasini shakllantirish;

4) byudjet loyihasini baholash va uni tuzatish;

5) byudjetni tasdiqlash;

6) byudjet ijrosi va uning ko'rsatkichlarini mumkin bo'lgan tuzatishlar;

7) og'ishlarning joriy va yakuniy tahlili;

8) byudjetning bajarilishi to'g'risidagi hisobotni taqdim etish va hisobot davrida tashkilotning maqsadlariga erishish tahlili;

Ushbu bosqichlarning barchasi uchta asosiy bosqichga birlashtirilgan: rejalashtirish, amalga oshirish va yakunlash. Quyidagi jadvallarda byudjet jarayonining barcha ishtirokchilarining byudjet tsiklining uch bosqichidagi faoliyati ko'rsatilgan.

Shunday qilib, byudjet davrining o'zi byudjet davriga qaraganda ancha uzoq davom etadi, chunki u byudjet davri boshlanishidan oldin boshlanadi va keyingi tsiklni amalga oshirish bosqichi boshlanganidan keyin tugaydi.

1. Rejalashtirish bosqichi.

2. Bajarish bosqichi.

3. Yakunlash bosqichi.

127. Byudjetlashtirishning mohiyati va roli. Byudjetlashtirish va moliyaviy rejalashtirish o'rtasidagi bog'liqlik. Byudjetlarning asosiy turlari Byudjet - bu korxona faoliyatining ma'lum vaqt davriga, odatda bir yilgacha bo'lgan sonli ko'rinishdagi rejasi.Asosiy maqsadlar.

muallif Chernishev V. E.7.1. Byudjet tuzishning mohiyati va vazifalari Byudjet tuzish optimal boshqaruv qarorlarini ishlab chiqish va qabul qilish maqsadida byudjetlarni tayyorlash, tashkil etish va nazorat qilish jarayonidir.Budjet - bu tashkilotning miqdoriy jihatdan aks ettirilgan moliyaviy rejasi.

Qurilishda boshqaruv hisobini tashkil etish kitobidan muallif Chernishev V. E.7.3. Byudjetlashni tashkil etish Byudjetlashtirishni amalga oshirish korxona rahbariyatidan katta kuch talab qiladi va ancha uzoq vaqtni oladi. Tayyorgarlik bosqichida tahlil o'tkazilishi kerak: korxonaning tashkiliy tuzilishi, funktsiyalari

muallif Volkov Aleksey Sergeevich5.10.2. Byudjet jarayoni Byudjetlashtirishning moliyaviy modeli qabul qilingan byudjet shakllarining barcha ko'rsatkichlarini hisoblash tartibi va sxemasini belgilaydi.Byudjetlashni tashkil etishda ikkita yondashuv mavjud: a) formatlar va qoidalarni aniqlash, keyin moliyaviy uslubni tushunish.

"Investitsion loyihalar" kitobidan: modellashtirishdan amalga oshirishgacha muallif Volkov Aleksey Sergeevich5.10.3. Byudjet tizimi reglamenti Byudjet tizimi rejalashtirish, hisobga olish, tahlil qilish va nazorat qilish tartiblarini tavsiflovchi hujjatlar majmuasi yordamida tartibga solinadi.Budjet jarayonini tartibga soluvchi hujjatlarning asosiy shakllari quyidagilardan iborat:? holatida

"Moliyaviy hisobotlarni tahlil qilish" kitobidan. Cheat varaqlari muallif Olshevskaya Natalya119. Byudjet tizimi tamoyillari Korxonaning byudjet tizimi quyidagi tamoyillarga asoslanadi: Byudjet tizimining birligi prinsipi deganda quyidagilarning birligi tushuniladi: – me’yoriy-huquqiy baza, – budjet hujjatlari shakllari, – sanktsiyalar va rag‘batlantirish; – metodologiyasi

Tashkilotda byudjetlashtirish va xarajatlarni nazorat qilish kitobidan muallif Vitkalova Alla Petrovna1.1.1. Byudjet tuzish tushunchasi, ob'ekti, maqsadi Boshqaruv hisobi uning tarkibiy qismi bo'lgan byudjetni rejalashtirish va nazorat qilish bilan chambarchas bog'liq. Murakkab bozor jarayonlari, bir tomondan, hajm o'zgarishiga ta'sir qiladi

"Boshqaruv hisobi" kitobidan. Cheat varaqlari muallif Zaritskiy Aleksandr Evgenievich29. Korxonada byudjet tizimini qurish variantlari Korxonaning boshqaruv hisobi doirasidagi buxgalteriya hisobi tizimiga nisbatan byudjet tizimini qurishning avtonom va moslashtirilgan variantlari mumkin.Moslashtirilgan variant asoslanadi.

"Moliya" kitobidan: ma'ruza matnlari muallif Kotelnikova Yekaterina4. Byudjet taqchilligi Bu byudjet xarajatlarining uning daromadlaridan oshib ketishi.Yuqori soliq stavkalariga qaramay, Rossiya Federatsiyasining federal byudjeti ko'p yillar davomida taqchillikka ega. Biroq, aksariyat iqtisodiy rivojlangan mamlakatlarda hukumat

"Moliya" kitobidan muallif Kotelnikova Yekaterina25. Byudjet taqchilligi - bu byudjet xarajatlarining uning daromadlaridan oshib ketishi.Yuqori soliq stavkalariga qaramay, Rossiya Federatsiyasining federal byudjeti ko'p yillar davomida taqchillikka ega. Biroq, aksariyat iqtisodiy rivojlangan mamlakatlarda hukumat

"Davlat va shahar moliyasi" kitobidan muallif Novikova Mariya Vladimirovna52. Byudjet taqchilligi Byudjet kodeksiga muvofiq, kelgusi moliya yili uchun byudjet taqchilligi bilan qabul qilingan taqdirda, byudjet to‘g‘risidagi tegishli qonun (qaror) bilan byudjet taqchilligini moliyalashtirish manbalari tasdiqlanadi. keyingi uchun qabul qilingan

muallif Krasova Olga Sergeevna2-bob. Tijorat sohasida byudjetlashtirish jarayoni

Budjetlashtirish va xarajatlarni nazorat qilish: nazariya va amaliyot kitobidan muallif Krasova Olga Sergeevna3.3. Byudjet tuzish jarayonini dasturiy ta'minot va apparat ta'minoti Katta hajmdagi ma'lumotlarni qayta ishlash tezligini hisob-kitoblarning eng yuqori aniqligi bilan oshirish va byudjet tuzishdagi xatolar darajasini kamaytirish uchun dasturiy va texnik vositalardan foydalaniladi.Buxgalteriya hisobini avtomatlashtirish.

Byudjet qonuni kitobidan muallif Pashkevich Dmitriy4. Byudjet jarayoni Budjet jarayoni davlat hokimiyati organlari, mahalliy davlat hokimiyati organlari va byudjet jarayoni ishtirokchilarining huquqiy normalar bilan tartibga solinadigan faoliyati bo‘lib, byudjet loyihalarini, byudjetlar loyihalarini tayyorlash va ko‘rib chiqishdan iborat.

Byudjet qonuni kitobidan muallif Pashkevich Dmitriy51. Byudjet krediti Byudjet ssudasi - yuridik shaxslarga yoki boshqa byudjetlarga qaytariladigan va qoplanadigan asosda mablag'lar berishni nazarda tutuvchi byudjet xarajatlarini moliyalashtirish shakli (Rossiya Federatsiyasi Byudjet kodeksining 76-moddasi) Byudjet ssudasi. taqdim etilishi mumkin

MBA sizning cho'ntagingizda kitobidan: Asosiy boshqaruv ko'nikmalarini rivojlantirish bo'yicha amaliy qo'llanma Pearson Barry tomonidanByudjet nazorati Haqiqiy byudjetlar, amaldagi natijalar to'g'risida tezkor oylik hisobotlar va kutilayotgan moliyaviy yil natijalari bo'yicha muntazam yangilanib turadigan prognozlar moliyaviy boshqaruv va nazoratning asosiy asoslari hisoblanadi.

Byudjetlashni amalga oshirish jarayoni yagona va samarali boshqaruv tizimini yaratishga imkon beradi. To'g'ri tashkil etilgan bo'lsa, u nafaqat operativ boshqaruv funktsiyalarini amalga oshirishga yordam beradi, balki ma'muriyat tomonidan belgilab qo'yilgan kompaniyaning strategik maqsadlariga erishishga yordam beradi.

Siz o'rganasiz:

- Byudjetlashtirish jarayoni qanday?

- Korxonada byudjetlashtirish jarayoni qanday vazifalarni bajaradi?

- Korxonada byudjetlashtirish jarayonini qanday tashkil qilish kerak.

- Byudjetlashtirish jarayoniga qanday asosiy yondashuvlar mavjud.

- Byudjet tuzish jarayonida qanday qiyinchiliklar yuzaga keladi.

- Byudjetlashtirish jarayoni qanday tahlil qilinadi.

- Korxonada byudjetlashtirish jarayonini avtomatlashtirish qanday afzalliklarga ega?

Byudjetlashtirish jarayoni qanday?

Rejalashtirish- turli muammolarni hal qilishda asosiy vosita. Zamonaviy iqtisodiyotda u boshqaruvda markaziy rol o'ynaydi. Xalqaro bozor rejalashtirishni olqishlaydi, chunki kuchli raqobat sharoitida mahsulotingizni oldindan o‘ylangan rejasiz bozorga olib chiqish mumkin emas.

Oyning eng yaxshi maqolasi

Maqolada siz kelajakdagi davr uchun savdo hajmini hisoblashda xato qilmaslikka yordam beradigan formulani topasiz va savdo rejasi shablonini yuklab olishingiz mumkin bo'ladi.

Rejalashtirish nazorat bilan birgalikda majburiy keyingi harakatlarni belgilash jarayoni sifatida boshqaruvning asosiy funktsiyalaridan biri hisoblanadi.

Byudjetlashtirishning o'zi korxonaning (shu jumladan uning barcha bo'linmalarining) kelgusi moliyaviy yil uchun umumiy ishini choraklar (oylar, o'n yilliklar, haftalar) kontekstida barcha sohalarda uzoq muddatli vazifalarni belgilash bilan tezkor rejalashtirish tizimidir. korxonaning moliyaviy-xo'jalik faoliyati.

Byudjetlashtirish biznes sohalari va mas'uliyat markazlarini hisobga olgan holda tijorat tuzilmasi mablag'lari va natijalarini qisqa muddatli rejalashtirish, tekshirish va hisobga olish usulidir. Uning yordami bilan biznesni samarali tartibga solish uchun rejalashtirilgan va erishilgan iqtisodiy ko'rsatkichlarni tahlil qilish amalga oshiriladi. Kollektiv jarayon sifatida byudjetlashtirish kompaniyaning ichki bo'linmalari harakatlarida izchillikni ta'minlaydi, ularning ishini yagona strategiyaga bo'ysundiradi. Byudjetlar iqtisodiy faoliyatning barcha jabhalarini qamrab oladi, shuningdek, rejali va amaldagi (hisobot) ko'rsatkichlarni o'z ichiga oladi. Mohiyatan ular korxonaning maqsad va vazifalarini aks ettiradi.

Kompaniyada rejalashtirish turli yo'llar bilan shakllantirilishi mumkin. Odatda ikkitasi ishlatiladi sxema byudjetlarni tayyorlash:

- "yuqoridan pastga" byudjetlashtirish jarayoni, ma'muriyat maqsad va vazifalarni, aniqroq rejalashtirilgan foyda ma'lumotlarini belgilaydi, keyinchalik ular aniqlanadi va bo'limlarning vazifalariga qo'shiladi;

- "Pastdan yuqoriga" usuli bo'limlarda moliyaviy rejalarni tayyorlash va ularni byudjetni kelgusida qabul qilish uchun menejerga ko'rib chiqish uchun taqdim etishni o'z ichiga oladi.

Byudjet kompaniyaga haqiqatan ham yordam berishi uchun prognozlarni o'tgan rejalarni amalga oshirish natijalari bilan taqqoslash, nomuvofiqlik manbalarini izlash va to'g'ri qaror qabul qilish kerak.

Reja kutilayotgan davrda bajarilishi rejalashtirilgan vazifalarga asoslanishi kerak. Boshqacha qilib aytganda, taktik reja - bu korxonaning global maqsadlariga erishishning batafsil sxemasi.

Byudjetni rejalashtirishning maqsadi daromad va xarajatlarning har bir alohida moddasi uchun javobgarlikni belgilashdir. Byudjetlashtirish kompaniyaning moliyaviy faoliyati barqaror bo'lganda katta ahamiyatga ega bo'ladi. Aksincha, uning ishlash shartlari tez-tez o'zgarib turadigan bo'lsa, ular odatda rejalashtirish vazifalarini aniqlashtirish uchun zarur bo'lgan byudjetlarni doimiy ravishda tuzish ko'rinishida byudjetlashtirish usulidan foydalanadilar.

Byudjetlashtirish jarayonining asosiy maqsadlari quyidagilardan iborat:

- kelajak xarajatlarni davrlar bo'yicha tahlil qilish;

- korxonaning ish rejalarini o'z vaqtida bajarish;

- turli faoliyat turlari bo'yicha kompaniya samaradorligini hisoblash bazasini yaratish.

Byudjetlarni tayyorlash va ijro etishda bir qator cheklovlar hisobga olinadi. Qisqa muddatli (operativ) rejalashtirishning muhim tarkibiy qismi sifatida byudjetlashtirish tashkilotning strategiyasi, marketingi va boshqa rejalariga mos kelishi kerak. Uni joriy etishning majburiy mezoni axborot texnologiyalaridan foydalanish hisoblanadi. Bundan tashqari, ushbu tizim kompaniyaning o'ziga xos xususiyatlariga va uning faoliyat sohasiga mos kelishi kerak.

Asosiy tamoyillari Byudjetni rejalashtirish quyidagilardan iborat: birlik, izchillik, moslashuvchanlik va aniqlik.

Birlik kompaniyani tizimli byudjetlashtirishni nazarda tutadi va uning barcha bo'linmalari byudjetlarni shakllantirishda ishtirok etadigan mas'uliyat markazlari sifatida umumiy va global maqsadga erishish uchun bosh rejani tuzish, uning bajarilishini tekshirish va keyingi rejalarga tuzatishlar kiritishga intilishi kerak. rejaning bajarilishini nazorat qilish va monitoring qilish natijalari bo'yicha loyihalar.

Aniqlik printsipi shakllanayotgan byudjetlarning korxonaning operatsion rejalariga imkon qadar aniq bo'lishini talab qiladi.

Bundan tashqari, byudjetni rejalashtirishning boshqa tamoyillari ko'rib chiqiladi, masalan:

- byudjet parametrlarining rasmiy hisobot shakllari bilan muvofiqligi;

- korxonalar va tashkiliy bo'linmalar uchun ularning xo'jalik faoliyatining o'ziga xos xususiyatlarini hisobga olmagan holda byudjet davrlarini, rejalarini tayyorlash shakllari va tartiblarini standartlashtirish;

- umumiy xarajatlarni korxona va uning bo'linmalarining umumiy xarajatlariga hamma uchun yagona formula bo'yicha taqsimlash;

- rentabellikning aniq standartlarini qabul qilish orqali har bir bo'linmaning moliyaviy maqsadlarini oldindan aniqlash;

- joriy prognozning tugashini kutmasdan, kelgusi davr uchun oldingi prognozlarni tizimli ravishda qayta ko'rib chiqish va aniqlashtirishni belgilovchi byudjetlashtirish va byudjet jarayonining doimiyligi;

- vaqtga mutanosib ravishda buxgalteriya birliklarida pul mablag'larining daromadlari (xarajatlari), kreditlari va debetlarini hisobga olish;

- sof sotishdagi ulushi ancha yuqori bo'lgan eng muhim xarajat moddalarini batafsil hisobga olish.

O'z mazmuniga ko'ra, byudjet kompaniya tomonidan qabul qilingan namunadagi moliyaviy hujjat bo'lib, unda ma'lum vaqt oralig'ida belgilangan moddalar va rejalashtirilgan ko'rsatkichlar mavjud.

Korxonada byudjetlashtirish jarayonini tashkil etish: afzalliklari va kamchiliklari

Byudjetni rejalashtirishning afzalliklari:

- jamoaning motivatsiyasi va dispozitsiyasiga ijobiy ta'sir ko'rsatadi;

- butun korxona ishini muvofiqlashtirish imkonini beradi;

- byudjet monitoringi o'z vaqtida tuzatishlar kiritish imkonini beradi;

- o'tgan byudjetlarni shakllantirish tajribasini hisobga olishga yordam beradi;

- resurslarni oqilona taqsimlashga yordam beradi;

- aloqa jarayonlarini o'rnatadi;

- boshlang'ich darajadagi menejerlarga kompaniyadagi rolini tushunishga imkon beradi;

- kutilgan va erishilgan natijalarning farqini ko'rsatadi.

Byudjetlashtirish jarayonining kamchiliklari:

- turli xodimlar tomonidan byudjetlarni tengsiz idrok etish (masalan, byudjetlar har doim ham dolzarb muammolarni hal qilishga yordam bermaydi, har doim ham og'ish sabablarini ko'rsatmaydi, kamdan-kam hollarda o'zgaruvchan sharoitlarni aks ettirmaydi; bundan tashqari, moliyaviy ma'lumotlarni qayta ishlashga kam sonli menejerlar etarli darajada tayyor);

- murakkablik va narx;

- barcha xodimlarga tanish bo'lmagan byudjetlar ularning motivatsiyasi va ish natijalariga deyarli ta'sir qilmaydi, ular xodimlarning ish faoliyatini baholash va xatolarni aniqlash vositasi sifatida qabul qilinadi;

- byudjetlashtirish xodimlardan yuqori mahsuldorlikni talab qiladi; va ular, o'z navbatida, rejalashtirishga xalaqit beradi, ish yukini kamaytirishga harakat qiladi, bu esa xodimlar o'rtasida tashvish, tushkunlik va nizolarni keltirib chiqaradi, ularning samaradorligini pasaytiradi;

- maqsadlarga erishish mumkinligi va motivatsiya ta'siri o'rtasidagi nomuvofiqlik: agar ko'zlangan maqsadlarga osonlik bilan erishish mumkin bo'lsa, byudjet xodimlarni yanada samarali ishlashga undamaydi; agar natijalar juda qiyin bo'lsa, rejalashtirilgan narsaga erishib bo'lmaydiganligi sababli qiziqish ham yo'q.

Ekspert fikri

Byudjetlashtirish jarayonining samarasizligi sabablari

Mixail Tsvetkov,

Microtest kompaniyasining boshqaruv konsalting biznes yo'nalishi direktori, Moskva

Afsuski, mening Rossiya korxonalari (shu jumladan xorijiy kompaniyalarning mahalliy vakolatxonalari) bilan ishlash tajribasi shuni ko'rsatadiki, umuman olganda (80% dan ko'prog'i) byudjetlashtirish usulini joriy etish natijasida mumkin bo'lgan istalgan samara yo'q. uning qo'llanilishi. Buning sabablari quyidagilar:

- byudjetni rejalashtirish faqat moliyaviy vosita sifatida qo'llaniladi; boshqacha aytganda, byudjetlar yordamida korxonalar real aylanmani nazorat qiladi, lekin ma'muriy qarorlar qabul qilmaydi;

- rejalar va hisobotlar keraksiz ma'lumotlar bilan to'ldirilgan;

- byudjetlashtirish jarayoni irratsional tarzda tashkil etilgan;

- byudjetlar kompaniya ishini faqat yuzaki ifodalaydi;

- rahbariyat byudjetlashtirish bilan shug'ullanish istagini bildirmaydi.

Aksariyat korxonalar ushbu muammolarni osonlikcha hal qilishlari mumkin. Ro'yxatdagi variantlarning oxirgisi eng muammoli, ammo kamdan-kam uchraydi. Biroq, hamma narsa sizning qo'lingizda. Agar siz bosh yoki tijorat direktori bo'lsangiz, to'liq byudjetlashtirish jarayonini joriy qilish uchun kuchli irodali qarordan foydalanishingiz mumkin, so'ngra o'zingizning qo'l ostidagilaringizni byudjetni qulay darajada joriy etish va mohirona ishlatish uchun rag'batlantirishingiz mumkin.

Barcha sa'y-harakatlaringiz uchun mukofot sifatida siz ma'muriy qarorlarni tasdiqlash uchun mustahkam asos yaratishdan tashqari, yuqori sifatli biznes rejalashtirish, moliyaviy boshqaruv va kompaniya ishini nazorat qilish uchun ishchi vositaga ega bo'lasiz.

Korxonada byudjetlashtirish jarayoni qanday vazifalarni bajaradi?

1. Iqtisodiy prognozlash uchun byudjet.

Har qanday hajmdagi va maqsadli korxona rahbariyati kelgusi davr uchun qanday iqtisodiy vazifalarni rejalashtirish mumkinligini bilishi kerak. Odamlarning ma'lum bir doirasi kompaniyaning faoliyatiga haqli ravishda qiziqish bildirganligi sababli, ular ham uning ish natijalariga elementar talablarga ega. Bundan tashqari, bir qator tadbirlarni rejalashtirayotganda, mo'ljallangan vazifalarni bajarish uchun iqtisodiy resurslar miqdorini tasavvur qilishingiz kerak. Masalan, bu kapitalni jalb qilish (ssudalar olish, ustav kapitalini ko'paytirish va boshqalar) sohasida rejalashtirish va investitsiyalar ko'lamini baholashga tegishli.

2. Byudjet nazorat qilish uchun asos sifatida.

Byudjetlashtirish jarayonida nazarda tutilgan rejalarni amalga oshirish jarayonida korxonaning haqiqiy yutuqlarini qayd etish talab etiladi. Rejalashtirilgan ko'rsatkichlarni olingan ko'rsatkichlar bilan taqqoslash orqali byudjet nazoratini amalga oshirish mumkin. Asosiy urg'u rejalashtirilgandan boshqa ma'lumotlarga qaratiladi va aniqlangan og'ishlarning sabablari o'rganiladi. Shu tarzda korxona faoliyatining barcha yo'nalishlari to'g'risida ma'lumotlar yig'iladi. Masalan, byudjet nazorati ishning qaysi sohalarida rejalar amalga oshirilmayotganligini aniqlashga yordam beradi. Biroq, byudjetning o'zi haqiqiy bo'lmagan ma'lumotlarga asoslangan holatlar mavjud. Bunday hollarda ma'muriyat byudjetni amalga oshirish usullarini o'zgartirish yoki byudjetga asoslangan qoidalarni tekshirish shaklida zarur choralarni ko'rish uchun ishonchli ma'lumotlardan manfaatdor.

3. Byudjet muvofiqlashtirish vositasidir.

Byudjet ishlab chiqarish, mahsulot (xom ashyo) sotib olish, ishlab chiqarilgan mahsulotlarni sotish va hokazolar bo'yicha narx ko'rsatkichlarida ifodalangan chora-tadbirlar rejasini belgilaydi. Ushbu dastur muayyan faoliyatning funktsional va vaqt taqsimotini (muvofiqlashtirishni) ta'minlashi kerak. Masalan, sotishning rentabelligiga etkazib beruvchining kutilayotgan narxi va uni chiqarish shartlarining kattaligi ta'sir qiladi; ishlab chiqarilgan mahsulot miqdori uchun - amalga oshirishning rejalashtirilgan ko'lami; sotish bahosi uchun - ishlab chiqarish va sotish rejasida nazarda tutilgan sotib olingan xom ashyo (materiallar) hajmlari.

4. Byudjet maqsadlarni belgilash uchun asosdir.

Kelgusi davr uchun byudjetni tayyorlashda qarorlar, hatto ushbu bosqich sodir bo'lishidan oldin ham, oldindan qabul qilinishi kerak. Bunday holda, rejani ishlab chiquvchilar muqobil takliflarni ilgari surish va tahlil qilish uchun etarli vaqtga ega bo'lish ehtimoli yuqori.

5. Devolyutsiya uchun byudjet.

Tashkilot bo'linmalarining byudjetlarini kompaniya rahbari tomonidan tasdiqlash ko'rsatkichi bo'lib, keyinchalik barcha operativ qarorlar ushbu bo'linmalar tomonidan byudjet bazasiga rioya qilgan holda mustaqil (markazlashtirilmagan) tomonidan qabul qilinadi. Agar bo'limlar uchun byudjetlar shakllantirilmasa, ma'muriyat operativ boshqaruvni markazsizlashtirishdan manfaatdor bo'lishi dargumon.

Korxonada byudjetlashtirish jarayonini tashkil etish qaerdan boshlanadi?

Byudjetlash jarayonini tashkil qilishni boshlash uchun har bir moliyaviy rejani tuzish uchun farqlarni tushunishingiz kerak. Muayyan turdagi byudjet uchun ob'ektlarni tanlash qoidalarini buzish bunday tizimlarni yaratishda standart xato hisoblanadi.

Pul oqimi byudjeti(keyingi o'rinlarda BDDS) aniqroqdir, chunki u haqiqiy pul oqimlarini aniq belgilaydi va qayd etadi va juda oddiy shakllanadi. U kompaniyaning to'lov qobiliyatini foizlar davri uchun pul tushumlari va ajratmalar o'rtasidagi farq shaklida ko'rsatadi.

Ikki asosiy, mafkuraviy jihatdan har xil turdagi byudjetlar "yuqoridan pastga" va aksincha - "pastdan yuqoriga" byudjetlashtirish jarayonini o'z ichiga oladi.

Ulardan birinchisi ma'muriyatdan tashkilotning asosiy o'ziga xos xususiyatlarini aniq tushunishni va hech bo'lmaganda muhokama qilinayotgan davr uchun real prognozni shakllantirish qobiliyatini talab qiladi. Yuqoridan chiqarilgan byudjet tarkibiy bo'linmalarning iqtisodiy rejalari muvofiqligini kafolatlaydi va mas'uliyat markazlari faoliyatining samaradorligini aniqlash uchun sotish, xarajatlar va boshqalar uchun mezonlarni belgilaydi.

Ikkinchi yondashuv byudjet ma'lumotlarini to'plash va saralashni o'z ichiga oladi ijrochilardan quyi bo'g'in rahbariyatiga, so'ngra kompaniyaning yuqori mansabdor shaxslariga. Ko'pincha, ushbu yondashuv bilan barcha tashkiliy bo'linmalarning byudjetlarini bog'lash uchun ko'p kuch va vaqt sarflanadi. Bundan tashqari, "pastdan" taqdim etilgan raqamlar ko'pincha byudjetni tasdiqlash jarayonida ma'muriyat tomonidan sezilarli darajada o'zgartiriladi, bu asossiz qarorlar yoki ishonarsiz dalillar bo'lsa, bo'ysunuvchilarning salbiy munosabatiga olib keladi. Bu holat ishonchning yanada pasayishi va natijada boshlang'ich darajadagi menejerlarning byudjetlashtirish jarayoniga e'tibor berish bilan bog'liq. Bu noto'g'ri to'plangan ma'lumotlarda yoki byudjet manbalarida ataylab bo'rttirilgan raqamlarda namoyon bo'ladi.

Bozorning gullab-yashnashining noaniq istiqbollari va yuqori mansabdor shaxslarning rejalar tuzishni istamasligi tufayli budjetni rejalashtirishning bu turi mamlakatimizda juda keng tarqalgan. Afsuski, mahalliy top-menejerlarning aksariyati uchun strategik dizayn hali ham yoqimli xorijiy atama sifatida mavjud.

Byudjetlashtirish jarayoniga asosiy yondashuvlar

Byudjetlashtirish jarayoniga turlicha yondashuvlar mavjud. Aytaylik, faoliyat, jarayon va strategik byudjetlashtirish, qo'shimcha aspekt va boshqalarga asoslangan "chiqish/kirish".

1. "Chiqish/Kirish".

Ushbu usul mahsulot birligi darajasida rejalashtirilgan harakatlarni hisobga olgan holda moddiy xarajatlarni taqsimlashni o'z ichiga oladi. U xizmatlar ko'rsatishda, ishlab chiqarish, savdo va tarqatishda juda mashhur bo'lib, bu erda hal qiluvchi omil erishilgan sa'y-harakatlarning muvofiqligi hisoblanadi.

Aytaylik, har bir ishlab chiqarilgan birlik uchun 2 ta asosiy materiallar to'plami kerak bo'ladi, ularning narxi 5000 rubl, kutilayotgan ishlab chiqarish hajmi esa 25 dona. Shu bilan birga, asosiy materiallarni sotib olish uchun byudjet xarajatlari 50 ta paket (25 birlik × 2 paket / birlik) va 250 000 rublni tashkil qiladi. (50 ta paket × 5000 rubl).

Byudjet daromadlari (“kirishlar”) rejalashtirilgan natijalar (“mahsulot”) bilan chambarchas bog'liq. "Chiqish/kirish" usulining boshlanishi hisoblangan "chiqishlar" bo'lib, undan keyin "kirishlar" byudjeti teskari tartibda hisoblanadi. Ushbu jihatning kamchiliklari uni tovar birligi uchun xarajatlar koeffitsientlari bilan bog'liq bo'lmagan bilvosita xarajatlar uchun ishlatishning qiyinligi.

2. Harakatga yo'naltirilgan yondashuv.

Bu yo'l avvalgi turdagi kiritish/chiqish byudjetlashtirish jarayoniga o'xshaydi. Shu bilan birga, u bo'lim, mahsulot va boshqa byudjet maqsadlarida amalga oshiriladigan kutilayotgan harakatlarning "kutilgan qiymati" ni ta'kidlab, transformatsiyadagi buzilishlarni neytrallaydi. Bu erda qo'shimcha xarajatlar turli tadbirlarning kutilayotgan xarajatlarini hisobga olgan holda byudjetlashtiriladi.

Muayyan byudjet vazifalari uchun foydalaniladigan har bir xarajat koeffitsientining qiymati (masalan, tovarlar, xizmatlar uchun byudjet) hisoblab chiqiladi va xarajatlar birligi narxiga ko'paytiriladi. Natijada har bir mahsulot (xizmat) bo'yicha xarajatlar smetasi, xarajatlar indeksi asosida, shuningdek, hajmga asoslangan klassik koeffitsientlar, masalan, aniq iste'mol qilingan materiallar birliklari yoki to'g'ridan-to'g'ri mehnat xarajatlari.

Aniq tadbirlardan tashkil topgan byudjetlashtirish jarayoni har bir mahsulot (xizmat) smetalariga ta'sir etuvchi tadbirlar uchun xarajatlar indeksidan foydalangan holda byudjet maqsadlari uchun xarajatlar prognozlarini ishlab chiqadi. Shakllangan byudjetni ko'rib chiqishda rahbariyat nafaqat "chiqish/kirish" munosabatlariga emas, balki tashqi iqtisodiy faoliyatning optimal kombinatsiyasini tanlashga e'tibor berishi kerak.

3. "Minimal daraja".

O'tgan asrda ko'plab korxonalar uchun doimiy xarajatlar ko'payganligi sababli, xarajatlarning o'sib borayotgan qismi qo'shimcha, unchalik aniq bo'lmagan yondashuv orqali byudjetga kiritildi. Bu xarajatlarning yanada oshishi ustidan umumiy byudjet nazorati yo'qligini ko'rsatadi. Rahbariyat ko'p o'lchovli va qo'shimcha yondashuv orqali xarajatlarni kuzatishni yaxshilashga harakat qildi. Minimal darajadagi usul strukturaviy birlik darajasida xarajatlarning o'sishini nazorat qilish istaklaridan birini namoyish etadi.

Ushbu yondashuvdan foydalanib, kompaniya byudjet moddalari uchun bazaviy miqdorni tanlaydi, so'ngra belgilangan chegaradan oshib ketgan har bir byudjet moddasi uchun asoslash va tushuntirishni talab qiladi. Ehtimol, bu dasturning hayotiyligini yoki tarkibiy bo'linmaning keyingi faoliyatini ta'minlash uchun etarli bo'lgan minimal miqdor bo'ladi.

Aytaylik, mahsulot yaratish bo'yicha korporativ direktor mavjud loyihalarni yopib qo'ymaslik uchun ma'lum bir bazaviy miqdorni talab qiladi. Bundan tashqari, korxona byudjetida qo'shimcha mablag'lar bo'lishi mumkin: birinchi navbatda mahsulot ishlab chiqarishning tegishli darajasini saqlab qolish, keyin esa yangi loyihalarni amalga oshirish.

Ekspert fikri

Iqtisodiy tanazzul davrida byudjetlashtirishga yondashuvlar

Vadim Shtrakin,

mustaqil ekspert, Moskva

Tashqi iqtisodiyotdagi vaziyatga javoban kompaniyalar inqiroz davrida biznesni byudjetlashtirish jarayoniga turlicha yondashuvlarni aniqladilar. Keling, asosiylarini ko'rib chiqaylik.

1. Yashash narxiga qarab.

Kompaniya minimal tasdiqlangan talabdan boshlanadi va uning asosida ishlab chiqarish va tijorat byudjetini shakllantiradi. Ushbu hujjatlarni hisobga olgan holda, u kredit siyosatini tuzadi va qarz olishni rejalashtiradi. Har qanday xarajatlarni maksimal darajada kamaytirish va investitsiyalardan foydalanish kafolatlanadi. Ammo bu usulning aniq kamchiliklari ham bor - rejalashtirish gorizonti bir oy bilan cheklangan, korxonalar kamida 3-6 oy davomida prognoz qilish imkoniyatidan mahrum. Ushbu uslub qandaydir ratsional rivojlanishni hisoblashda qiyinchiliklarga imkon beradi.

2. Yil boshidagi tasdiqlangan maqsadlar asosida (6 oy).

Iqtisodiy inqiroz davrida ba'zi korxonalar yillik rejalashtirishdan voz kechishni xohlamaydilar. Biroq, o'tgan yil rejalashtirilgan ko'rsatkichlarga nisbatan real ko'rsatkichlarning juda katta og'ishlarini hisobga olgan holda, kompaniyalarning aksariyati uchun ushbu yondashuv samarasizligini ko'rsatdi. Aslini olganda, bu usul faqat mahsulot (xizmat) uchun o'z narxlarini keng shartnomalar orqali belgilovchi monopolistlar uchun mos keladi. Bu uning xususiyatlarini o'rganishga hojat yo'qligini anglatadi.

3. Ssenariy rejalashtirish.

Qoida tariqasida, har bir kompaniya optimistik, pessimistik yoki keskin voqealarni rivojlantirish uchun ikki yoki uchta stsenariyni tayyorlaydi. Shu bilan birga, axborot bazasi quyidagilarni o'z ichiga oladi:

- taniqli, shu jumladan xorijiy banklar tomonidan tayyorlangan tahliliy ma'lumotlar;

- turli investorlar (kompaniyalar, fondlar) va xalqaro regulyatorlar (XVF, Jahon banki, JST va boshqalar) prognozlari;

- davlat ijroiya organlarining prognozlari.

Biroq, bu yondashuvning kamchiliklari ham bor, chunki tashqaridan keladigan dastlabki ma'lumotlar ko'pincha parcha-parcha bo'lib, formati xilma-xil bo'lib, chiqarilgan prognozlar noto'g'ri va, qoida tariqasida, noxolisdir. Banklar va investitsiya kompaniyalariga kelsak, ular o'z maqsadlari asosida ma'lumotlarni tayyorlaydilar. Shuning uchun korxonalar maslahatchilar va uchinchi tomon firmalarining fikrlariga tayanmasdan, keyingi rejalashtirish uchun makroiqtisodiy va boshqa ko'rsatkichlarni mustaqil ravishda yig'ishlari yaxshiroqdir. Bu hozirgi ichki va tashqi iqtisodiy sharoitlarni, ularning dinamikasini va tartibga soluvchilarning rolini, shuningdek, xalqaro bozorni tovarlar, mablag'lar va valyutalar nuqtai nazaridan "o'qish" qobiliyatini professional tushunishni talab qiladi.

Korxonada byudjetlashtirish jarayonining bosqichlari

Bosqich 1. Biznes modelini yaratish va tartibga solish.

Byudjetni shakllantirish jarayonida muhim o'rinni biznesni shakllantirishning rasmiylashtirilgan sxemasini, prognoz modellarini va byudjetni tuzish usuli va o'zaro bog'liqligini matematik talqin qilgan holda to'plash va iste'mol qilishning turli sxemalarini egallaydi. uning elementlari (masalan, aktivlar va passivlar har doim teng bo'lishi kerak).

Byudjet tizimini boshqa tahliliy vositalar bilan birlashtirish jarayonida biznes modelini qo'llash samaradorligi sezilarli darajada oshadi. Masalan, bank muassasalarida likvidlik bo'shliqlarini o'rganish va moliyaviy oqimlarni prognoz qilish uchun MBM ("Bank boshqaruvi modeli") yoki aktiv va passivlarni tartibga solishning shunga o'xshash standartlashtirilgan mexanizmlaridan foydalanish oqilona.

2-bosqich.Byudjetlashtirish.

Qoida tariqasida, byudjetni tuzishda korxonaning tashkiliy bo'linmalari ma'lum bir davr uchun resurslarni rejalashtirilgan taqsimlash uchun nazorat raqamlarini oladi. Bu tuzilmalar mikrobyudjetlarini (birlamchi) maqsadlarini (masalan, kredit portfelini 20 foizga kengaytirish) va amalda mavjud resurslarni hisobga olgan holda tuzadi, ularni tasdiqlash va tasdiqlash uchun rahbariyatga beradi. Qabul qilingan birlamchi byudjetlar tashkilot uchun yagona byudjetlashtirish jarayonini qurish uchun bloklarning bir turidir. Keyingi nazoratni amalga oshirish uchun byudjetlarni shakllantirish asosidagi rejalar va prognozlar hamda ularga kelgusida tuzatishlar kiritish uchun mas'ul shaxs majburiy tayinlangan holda tizimda saqlanishi kerak.

Byudjet loyihasini tayyorlash bosqichiga quyidagi xususiyatlar xosdir:

- katta miqdordagi yangi ma'lumotlar;

- uning manbalari, ehtimol, mustaqil va geografik jihatdan uzoqdir;

- asosiy axborot oqimi bir yo'nalishga - tashkiliy tuzilmalardan boshqaruvga yo'naltirilgan;

- jarayon kollektiv va birlashtiruvchidir.

3-bosqich.Byudjetni qabul qilish.

Loyihani tasdiqlash jarayonida alohida maqolalar tartibga solinadi va urg'u o'zgartiriladi. Byudjetning rasmiy ko'rinishi dastlabki manbadan sezilarli darajada o'zgarishi mumkin. Uning yakuniy versiyasiga bozor sharoitlari, ijtimoiy-iqtisodiy sharoitlarning barqarorligi va hatto xodimlarning ta'til jadvali kabi turli omillar ta'sir ko'rsatadi. Ushbu bosqichning natijasi kompaniyaning tegishli davr uchun qabul qilingan byudjetidir.

Ko'pgina omillarni (ayniqsa, bozorning holati va uning elementlarini) uzoq vaqt davomida aniq prognoz qilish mumkin emasligi sababli, ba'zi hollarda moslashuvchan byudjet texnikasi qo'llaniladi, bu dastlab o'zgarishlar dinamikasini hisobga olgan holda o'zgarish istiqboliga qaratilgan. uning turli ko'rsatkichlari.

Ushbu bosqichda bir joyga jamlangan byudjet loyihasi o'z ma'lumotlarini mavjud resurslarni oqilona taqsimlash uchun eng mos keladiganiga aylantirish uchun miqdoriy va tarkibiy tahrirlardan o'tadi.

4-bosqich.Aloqa mezonlari.

Byudjet loyihasi qabul qilingandan so'ng uning barcha o'zgarishlari dastlabki variantlarni ishlab chiquvchilarga etkazilishi kerak, ya'ni ular yakuniy nazorat ko'rsatkichlari to'g'risida xabardor qilinishi va kerak bo'lganda dastlabki byudjetlarni tuzatishga ruxsat berilishi kerak. Ushbu jarayonning maqsadi byudjetdan bo'limlarni ajratish (mohiyati va tuzilishi bo'yicha ular birlamchi hisoblanadi) va ularni tayyorlash bilan shug'ullanadigan tashkiliy bo'linmalarga olib kelishdir. Dastlabki byudjetlarni yaratuvchilar ularni maqsadli ko'rsatkichlarni hisobga olgan holda to'g'rilaydi, 100% resurslarni taqsimlash uchun ko'rsatkichlarni to'g'rilaydi. Yuqoridan tushirilgan qiymatlarni yakunlashdan maqsad byudjetning asosiy segmentlarida va quyi ierarxiyada joylashgan resurslar hajmini o'zgartirishdir. Tashkiliy tuzilmalarning tuzatilgan byudjetlari yana kompaniyaning moliyaviy rejasini yangilash uchun birlashtiriladi.

Ushbu bosqichda byudjetlashtirish jarayoni ma'lumotlarning ishonchliligi va to'liqligini aniqlash uchun keyingi konsolidatsiya bilan mustaqil ishlashi uchun kichik sxemalarni izolyatsiya qilish bo'yicha ko'plab operatsiyalar bilan bog'liq. O'z vazifasiga ko'ra u tarqatish protsedurasidir.

5-bosqich.Byudjetni amalga oshirish.

Byudjetlashtirish jarayonining eng uzoq va eng muhim bosqichi uni amalga oshirishdir. Bu erda byudjet tashqi sharoitlar yoki ichki ehtiyojlarning o'zgarishini hisobga olgan holda tuzatilishi kerak: mablag'lar qisqartiriladi va qayta taqsimlanadi, byudjet moddalari mutanosib ravishda optimallashtiriladi, maxsus algoritmlarga muvofiq o'zgaradi va hokazo.

Amalda, bu umumlashtirilgan ma'lumotlarni tahrirlash va keyin tayyor hujjatni mas'ul shaxslarga etkazishdir.

6-bosqich.Amalga oshirish ustidan nazorat.

Aslida, bu bosqich byudjet imzolangandan so'ng darhol boshlanadi. Uning davomiyligi byudjet kalendar davri bilan chegaralanmaganligi sababli, u ancha uzoq davom etadi. Ayni paytda korxona ishining natijalari va erishilgan ko'rsatkichlarning rejalashtirilganidan chetga chiqish sabablari tahlil qilinadi. Ushbu bosqich natijasida byudjetni amalga oshirish jarayoni, biznes modeli va hatto butun biznesning rivojlanish vektori o'zgarishi mumkin.

Kompaniyaning byudjetlashtirish jarayoni bilan bog'liq qiyinchiliklar

Kompaniyaning FRCs (moliyaviy javobgarlik markazlari) asosidagi byudjetlashtirish jarayoni ancha murakkab va mashaqqatli. Bir kunda yuqori sifatli byudjetni tayyorlash mumkin emas, chunki bu bilimli mutaxassislarning doimiy e'tiborini va yordamini talab qiladigan uzoq jarayon.

Qiyinchiliklarga yo'l qo'ymaslik uchun doimiy yordam uchun uchinchi tomon mutaxassislarini jalb qilish yaxshiroqdir, ular ma'lum bir chastotada byudjet tizimini nazorat qiladi. Variant sifatida siz o'zingizning xodimlaringizni professional ravishda o'qitishingiz mumkin.

Byudjetni tayyorlashda qanday asosiy qiyinchiliklar mavjud? Ulardan bir nechtasi bor.

1. Daromadni pasaytirish.

Kompaniyaning moliyaviy zaxiralari cheklangan, ammo daromadlar to'g'risida doimiy ravishda kam hisobot berish buxgalteriya hisobidagi nomuvofiqliklarga olib keladi.

2. Foydalilikni oshirib yuborish.

Daromad ortiqcha ko'rsatilganda yanada nozik vaziyat yuzaga keladi. Markaziy federal okrug rahbariyati bunday sharoitda xarajatlar qismini moliyalashtirishning qo'shimcha usullarini izlash yoki parallel ravishda kamaytirish kerakligini bilishi kerak.

3. Daromadlarning (xarajatlarning) unutilgan moddalarini byudjetga kiritmaslik.

Odatda turli bo'limlarning tutashgan joyida joylashgan ba'zi daromad va xarajatlar moddalari buxgalteriya hisobidan chiqib ketishi sodir bo'ladi. Ushbu xatoni bartaraf etish uchun ular hisoblanmagan xarajatlar ehtimolini deyarli nolga kamaytiradigan so'nggi avtomatlashtirilgan byudjet tizimini joriy qilmoqdalar.

Byudjetlashtirish jarayonini tahlil qilish

Endilikda korxona ishini rejalashtirish va qabul qilingan byudjetlar ijrosini tekshirish asosida samarali boshqaruv yaratilmoqda. Olingan ko'rsatkichlarning reja bilan tasdiqlangan raqamlardan chetlanishini aniqlash eng muhim nazorat vositasidir. Rahbariyat samarali qarorlar qabul qilishi va aniqlangan og'ishlar muhim bo'lgan taqdirdagina kompaniya faoliyatiga ta'sir qilishi kerak. Ma'muriyat e'tiborini sezilarli tafovutlarga qaratish uchun tashkilotning o'tgan yillardagi faoliyatini tahlil qilish, ko'rsatkichlarning ruxsat etilgan tebranishlari doirasini hisoblash va xabar berish tizimini joriy qilish kerak.

Jahon amaliyotida ma'muriyatning (shu jumladan moliyaviy direktorning) e'tibori faqat haqiqatda erishilgan ko'rsatkichlar va rejalashtirilgan (standart) ko'rsatkichlar o'rtasidagi muhim tafovutlarga qaratiladigan boshqaruv tizimi "istisno orqali boshqarish" deb ataladi. Umuman olganda, nomuvofiqliklarni boshqarish uchun hisobot ishlab chiqiladi, bu erda kompaniyaning rejadan katta og'ishlar bilan ishlash xususiyatlari ma'lum bir tarzda (rang, shrift va boshqalar) ta'kidlanadi. Bunday yondashuv moliyaviy menejerga mavjud vaziyatni tezda baholash imkonini beradi. Ammo bu usulni amaliy amalga oshirish uchun haqiqat va reja o'rtasidagi qanday farqlarga toqat qilish mumkinligini aniqlash kerak.

Shu bilan birga, shuni hisobga olish kerakki, kompaniya tomonidan qabul qilingan mumkin bo'lgan og'ishlar doirasi, birinchidan, ko'zlangan vazifalarga erishish uchun imkon qadar tor bo'lishi kerak, ikkinchidan, agar kelishmovchiliklar mavjud bo'lsa, ortiqcha tashvish tug'dirmasligi kerak. boshqariladigan faoliyatning real o'ziga xos xususiyatlari bilan bog'liq.

Shuni ta'kidlash kerakki, korxona byudjetini tuzish jarayonida rejalashtirish asosan turli davrlar (chorak, yil, oy) uchun amalga oshiriladi. Ularning bajarilishi bir xil vaqt oralig'ida kuzatilishi kerak. Shuning uchun, har bir byudjet davri uchun izchillikni talab qiladigan qabul qilinadigan farqlar oralig'i bo'lishi kerak. Boshqacha qilib aytganda, oylik iqtisodiy ko'rsatkichlar maqbul chegaralarga tushganda, haqiqiy yillik natijalar va rejalashtirilgan natijalar o'rtasidagi tafovut ham qabul qilingan standartlarga to'g'ri kelishi kerak.