يتم استخدام المؤشر لتقييم ملاءة المنظمة. تحليل وتقييم ملاءة المؤسسة. تحليل ملاءة المنظمة

لتقييم ملاءة المؤسسة، يتم استخدام المؤشرات التالية:

1. النسبة الحالية.

2. نسبة سيولة سريعة.

3. نسبة السيولة المطلقة.

4. مؤشر السيولة العامة.

5. معامل استعادة الملاءة المالية.

6. فقدان معامل الملاءة المالية.

نسبة السيولة الحالية - تعكس قدرة المؤسسة على سداد التزاماتها الحالية بمساعدة الأصول المتداولة. صيغة الحساب هي كما يلي:

القيمة القياسية لنسبة السيولة الحالية K tl > 2. يتأثر المستوى الأمثل للسيولة بصناعة المؤسسة ونشاطها الرئيسي. ونتيجة لذلك، من الضروري دائمًا المقارنة ليس فقط مع القيم المعيارية العامة، ولكن أيضًا مع متوسطات الصناعة لهذه النسبة. لمزيد من المعلومات حول حساب نسبة السيولة الحالية للمؤسسة والصناعة، اقرأ مقال "النسبة الحالية للمؤسسة". معادلة. معيار".

معدل سريع ( التناظرية: السيولة العاجلة) - يوضح إمكانية سداد الالتزامات قصيرة الأجل بمساعدة الأصول سريعة السيولة وعالية السيولة. صيغة الحساب هي كما يلي:

القيمة القياسية لنسبة السيولة السريعة Kbl هي >0.7-0.8.

نسبة السيولة المطلقة - تعكس قدرة المؤسسة على سداد التزاماتها قصيرة الأجل بمساعدة الأصول عالية السيولة. يتم حساب المؤشر باستخدام الصيغة:

القيمة القياسية لنسبة السيولة المطلقة Kab >0.2.

مؤشر السيولة العام - يوضح قدرة المنشأة على سداد التزاماتها بالكامل بجميع أنواع الأصول. لا يشمل هذا المؤشر الالتزامات قصيرة الأجل فحسب، بل يشمل أيضًا الالتزامات طويلة الأجل. صيغة الحساب هي نسبة المجموع المرجح للأصول والالتزامات.

إذا كان مؤشر السيولة الإجمالي K o l >1 – فإن مستوى السيولة هو الأمثل.

يحدد قانون "الإعسار (الإفلاس)" ثلاثة معاملات تستخدم لتقييم ملاءة المؤسسة: نسبة السيولة الحالية، ومعامل استعادة الملاءة، ومعامل فقدان الملاءة. تُستخدم هذه المؤشرات حاليًا عمليًا كمؤشرات معلومات.

نسبة استعادة الملاءة – تعكس قدرة الشركة على استعادة مستوى مقبول من السيولة الحالية خلال 6 أشهر. صيغة حساب نسبة استرداد الملاءة هي كما يلي:

K vp - معامل استعادة الملاءة المالية للمؤسسة؛

تعتبر القيمة القياسية للمؤشر Kvp > 1 - تعكس قدرة المؤسسة على استعادة مستوى الملاءة المالية خلال 6 أشهر. إذا ك نائب الرئيس<1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

فقدان معامل الملاءة المالية - يعكس احتمال تدهور ملاءة المؤسسة خلال 3 أشهر. صيغة حساب هذا المؤشر هي كما يلي:

وحدة K - معامل فقدان ملاءة المؤسسة؛

K tl - نسبة السيولة الحالية في بداية (0) وفي نهاية (1) فترة التقرير؛

معايير K - القيمة القياسية لنسبة السيولة الحالية (قواعد K = 2)؛

T - تحليل الفترة المشمولة بالتقرير.

المعامل القياسي لفقدان الملاءة K p > 1 - درجة التهديد بفقدان الملاءة خلال 3 أشهر صغيرة. حزمة K< 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

مقدمة

2.3 طرق زيادة السيولة والملاءة المالية

خاتمة

فهرس

مقدمة

في الظروف الحديثة لاقتصاد السوق، عندما تصبح المنافسة في السوق أكثر حدة، نتيجة لظهور أساليب وأشكال أكثر تقدمًا من المنافسة بين المؤسسات في السوق، أصبحت الأبحاث في منظمات خدمات التسويق ضرورية بشكل متزايد.

تكمن أهمية الموضوع المختار في حقيقة أن المؤسسة هي الرابط الرئيسي والأكثر أهمية في اقتصاد السوق. تعد دراسة مؤشرات الملاءة المالية وتحليلها وتنظيمها المالي في الوقت الحالي ضرورية جدًا للمؤسسات، نظرًا لأن المؤسسة في أغلب الأحيان غير متطورة اقتصاديًا، وليست قادرة على الوفاء بالتزاماتها المالية، ولا تعمل بكفاءة، ولا تستخدم أرباحها بشكل فعال، ولا تستثمر أموالها بشكل فعال . هذه المشكلة للمؤسسات الحالية في الفترة الحالية وثيقة الصلة وهامة ومهمة للغاية.

الغرض من هذه الدراسة هو دراسة التحليل والتنظيم المالي لمؤشرات الملاءة المالية والسيولة للمؤسسة وعلى أساسها وضع توصيات لتحسين تنظيم خدمة التسويق وفعالية إدارة التسويق في المؤسسة التي تم تحليلها.

يحتوي هذا العمل على الهيكل التالي:

الفصل الأول.الأسس النظرية للسيولة والملاءة المالية للمؤسسة - جزء نظري يهدف إلى تسليط الضوء على القضايا النظرية المتعلقة بالسيولة والملاءة المالية.

ويتكون من النقاط التالية:

1.1. معنى وجوهر مفهوم سيولة المؤسسة

1.2. معنى وجوهر مفهوم سيولة المؤسسة

الفصل ثانيا. إدارة السيولة والملاءة المالية هو فصل يناقش الجوانب التنظيمية والقانونية المتعلقة بالسيولة والملاءة المالية، بالإضافة إلى طرق تحسين الوضع المالي للمؤسسة.

يحتوي هذا الفصل على البنية التالية:

2.1 الجوانب التنظيمية والمنهجية للإدارة التحليلية وتقييم الوضع المالي للمنظمات

2.2 إدارة الملاءة والسيولة

2.3 طرق تحسين الاستقرار المالي

الفصل الثالث.. تحليل السيولة والملاءة المالية للمؤسسة - الفصل الأخير. يحتوي على منهجية عامة لتقييم السيولة والملاءة المالية للمؤسسة.

لديه الهيكل التالي:

3.1 أهمية تحليل السيولة والملاءة المالية للمؤسسة

3.3 تقييم ملاءة المؤسسة بناءً على دراسة التدفقات النقدية

3.4 طرق تشخيص احتمالية الإفلاس

لتحقيق هذا الهدف من عمل الدورة، يتم حل المهام التالية:

1. يتم تحديد معنى وجوهر سيولة المؤسسة وملاءتها المالية، وكذلك أساليب إدارتها؛

2. تتم دراسة طرق تحليل السيولة والملاءة المالية للمؤسسة.

3. استكشاف سبل تحسين الاستقرار المالي.

4. تتم دراسة الجوانب المعيارية والمنهجية للتحليل.

1. الأسس النظرية للسيولة والملاءة المالية للمؤسسة

1.1 معنى وجوهر مفهوم سيولة المؤسسة

إن فهم السيولة في الأدبيات والممارسات الاقتصادية الحديثة ليس واضحا. ما هي السيولة؟ مصطلح "السيولة" يأتي من الكلمة اللاتينية "liquidus"، والتي تعني السائل، السائل، أي. تمنح السيولة هذا الكائن أو ذاك خاصية سهولة الحركة والحركة. لقد تم استعارة مصطلح "السيولة" من اللغة الألمانية في بداية القرن العشرين، وبالتالي فإن السيولة تعني القدرة على تعبئة الأصول بسرعة وسهولة. انعكست النقاط الرئيسية للسيولة في الأدبيات الاقتصادية، بدءًا من النصف الثاني من القرن العشرين، فيما يتعلق بالأنشطة غير المربحة للبنوك والمؤسسات المملوكة للدولة، فضلاً عن عمليات تشكيل البنوك التجارية. على سبيل المثال، كتب الاقتصاديون عن أهمية الحفاظ على المراسلات بين شروط المعاملات النشطة والسلبية من وجهة نظر السيولة في نهاية القرن التاسع عشر.

في الأدبيات الاقتصادية الحديثة، يحتوي مصطلح "السيولة" على مجموعة واسعة من التطبيقات ويصف أشياء اقتصادية مختلفة تمامًا. بالإضافة إلى التعريفات المقدمة بالفعل، يتم استخدامه بالاشتراك مع المفاهيم الأخرى المتعلقة بكل من الأشياء المحددة للحياة الاقتصادية (المنتج والأمن) وموضوعات الاقتصاد الوطني (البنك، المؤسسة، السوق)، وكذلك لتحديد الخصائص ميزات أنشطة الموضوعات الاقتصادية (الميزانية العمومية للمؤسسة ، رصيد البنك).

يتم الكشف عن العلاقة بين فئات المال والسيولة، على سبيل المثال، عند تحليل الكائن الأكثر شيوعا في العلاقات الاقتصادية - السلع. لكي يكون المنتج سائلاً، يجب أن يحتاجه شخص ما على الأقل، على سبيل المثال. لها قيمة استخدامية، وبما أنها تم إنتاجها بمشاركة مباشرة من العمل البشري، فهي ذات قيمة يستخدم المال في قياسها. وفي الوقت نفسه، لمسح معدل دوران البضائع، يجب أن يكون مبلغ المال كافيا.

بالإضافة إلى ذلك، فإن الشرط الضروري لمقارنة قيم السلع في أصول الشراء والبيع هو وجود منتج مكافئ - وسيط يمكنه الحفاظ على القيمة طوال فترة البيع والشراء بأكملها. وفي ظل معيار الذهب، كان المال يفي بهذه الوظيفة، ويمكن القول بالتأكيد. تم ضمان استمرارية سلسلة T-M-T عمليًا من خلال ضمان حقيقي، حيث يمكن للبائع استبدال أدوات الائتمان المستلمة من المشتري بالمعادن في البنوك أو المطالبة بالذهب كدفعة مقابل بضائعه. وفي وقت لاحق، أصبحت سيولة المنتج معتمدة ليس فقط على الاعتراف الاجتماعي بالعمل المبذول في إنتاج هذا المنتج، ولكن أيضًا على جودة وتوافر وكفاية أدوات الائتمان التي تؤدي وظيفة المال كوسيلة للتداول. .

في الظروف الحديثة، للحفاظ على استمرارية عملية تبادل السلع والمال، يتم استخدام أدوات الائتمان المتداولة التي تحظى بالاعتراف العام. نظرًا لأنه في عملية تداول النقود السلعية تنشأ حتماً فجوة بين الشراء والبيع، وبالتالي بين لحظات ظهور التزام الدين وسداده، في حالة وجود صعوبات مالية خطيرة بالنسبة لمصدر التزام الدين، قد تنقطع سلسلة T-D-T. يعد هذا أحد الجوانب الرئيسية التي تحدد محتوى مفهوم السيولة - عدم شرط وفاء المقترض بالتزاماته تجاه المُقرض خلال فترة معينة.

وهكذا ترتبط السيولة، أولاً، بقدرة أدوات التداول على أداء وظائفها الأساسية، ثانياً، بكفاية النقود، وثالثاً، بموثوقية الوفاء بالتزامات الدين في المجتمع.

وبالتالي، يمكن تعريف السيولة بأنها علاقات اجتماعية تتطور فيما يتعلق بتحقيق قيمة التبادل في الوقت المناسب وبشكل مناسب (ملكية المعادل). في جميع الحالات عندما نتعامل مع تداول القيمة، سواء كان ذلك تداول البضائع أو الأموال، في المرحلة النهائية من الدورة تنشأ مشكلة السيولة. يمكن اعتبار سيولة كائن ما صفة نوعية له، والتي تعكس القدرة على إرجاع التكلفة المقدمة بعد فترة زمنية معينة، وكلما قصرت فترة الإرجاع، زادت السيولة. وبالتالي، تعبر السيولة عن ارتباط اجتماعي يتطور باستمرار عندما يكون من الضروري تحقيق القيمة في الوقت المناسب، أي. يمكن تعريف جوهر مفهوم "السيولة" على أنه إمكانية تحقيق القيمة في الوقت المناسب.

لذا فإن السيولة هي قدرة الشركة على:

هناك عدة درجات للسيولة لتحديد القدرات الإدارية للمؤسسة، وبالتالي استدامة المشروع بأكمله. وبالتالي، فإن عدم كفاية السيولة، كقاعدة عامة، يعني أن المؤسسة غير قادرة على الاستفادة من الخصومات والفرص التجارية المربحة التي تنشأ. وعلى هذا المستوى، فإن نقص السيولة يعني عدم وجود حرية الاختيار وهذا يحد من حرية الإدارة في التصرف. ويؤدي النقص الكبير في السيولة إلى عدم قدرة الشركة على سداد ديونها والتزاماتها الحالية. والنتيجة هي البيع المكثف للاستثمارات والأصول طويلة الأجل، وفي أسوأ الأحوال، الإعسار والإفلاس.

بالنسبة لأصحاب الأعمال، يمكن أن يعني عدم كفاية السيولة انخفاض الربحية وفقدان السيطرة وخسارة جزئية أو كاملة لاستثمار رأس المال. بالنسبة للدائنين، قد يعني افتقار المدين للسيولة التأخير في دفع الفائدة وأصل الدين أو خسارة جزئية أو كاملة للأموال المقترضة. قد يؤثر وضع السيولة الحالي للشركة أيضًا على علاقاتها مع العملاء وموردي السلع والخدمات. وقد يؤدي مثل هذا التغيير إلى عدم قدرة المنشأة على الوفاء بشروط عقودها ويؤدي إلى فقدان العلاقات مع الموردين. وهذا هو سبب أهمية السيولة.

إذا لم تتمكن الشركة من سداد التزاماتها الحالية عند استحقاقها، فإن استمرار وجودها يصبح موضع تساؤل ويتم وضع جميع مؤشرات الأداء الأخرى في الخلفية. بمعنى آخر، فإن القصور في الإدارة المالية للمشروع سيؤدي إلى خطر التوقف وحتى تدميره، أي. لخسارة أموال المستثمرين.

تميز السيولة نسبة العناصر المختلفة للأصول والالتزامات الحالية (الحالية) للشركة، وبالتالي توافر الموارد السائلة المجانية (غير المرتبطة بالمدفوعات الجارية).

اعتمادًا على درجة السيولة، يتم تقسيم أصول المؤسسة إلى المجموعات التالية:

أ1.الأصول الأكثر سيولة. وتشمل هذه جميع البنود النقدية للمؤسسة والاستثمارات المالية قصيرة الأجل.

أ2. الأصول القابلة للتحقق بسرعة هي الحسابات المدينة، والتي من المتوقع دفعها خلال 12 شهرًا بعد تاريخ التقرير.

أ3.الأصول التي يتم بيعها ببطء هي عناصر في القسم الثاني من أصول الميزانية العمومية، بما في ذلك المخزون وضريبة القيمة المضافة والحسابات المدينة (التي من المتوقع دفعها بعد أكثر من 12 شهرًا من تاريخ التقرير) والأصول المتداولة الأخرى.

A4.الأصول التي يصعب بيعها – بنود القسم الأول من الميزانية العمومية – الأصول غير المتداولة.

يتم تجميع التزامات الميزانية العمومية وفقًا لدرجة إلحاح السداد:

ص1.وتشمل الالتزامات الأكثر إلحاحا الحسابات المستحقة الدفع.

ص2. الالتزامات قصيرة الأجل هي الأموال المقترضة قصيرة الأجل، وما إلى ذلك.

ص3. الالتزامات طويلة الأجل هي بنود الميزانية العمومية المتعلقة بالقسمين الخامس والسادس، أي. القروض طويلة الأجل والأموال المقترضة، وكذلك الدخل المؤجل وصناديق الاستهلاك واحتياطيات النفقات والمدفوعات المستقبلية.

ص4. الالتزامات الدائمة أو المستقرة هي مواد القسم الرابع من الميزانية العمومية "رأس المال والاحتياطيات". إذا كان لدى المنظمة خسائر، يتم خصمها.

1.2 معنى وجوهر مفهوم ملاءة المؤسسة

مؤشر آخر يميز الوضع المالي للمؤسسة هو الملاءة.

تعني ملاءة المؤسسة ما يلي:

1. قدرتها على تلبية متطلبات الدفع لموردي المعدات والمواد بشكل كامل وفي الوقت المناسب وفقًا لعقود العمل، وسداد القروض، ودفع أجور الموظفين، وتسديد الدفعات للميزانية.

2. يتم تحديد القدرة على سداد التزامات الديون بشكل منتظم وفي الوقت المناسب في نهاية المطاف من خلال توافر الأموال من المؤسسة، الأمر الذي يعتمد على مدى وفاء الشركاء بالتزاماتهم تجاه المؤسسة. بالإضافة إلى ذلك، مع حجم معين من مصادر الأموال، يكون لدى المؤسسة المزيد من الأموال، وأقل عناصر الأصول الأخرى. في عملية دوران الأموال، يتم تحرير الأموال أو إعادة توجيهها كتكاليف لتجديد الأصول غير المتداولة والمتداولة.

إذن، الملاءة المالية هي قدرة المنظمة على سداد ديونها في الوقت المحدد. وهذا هو المؤشر الرئيسي لاستقرار وضعها المالي. في بعض الأحيان، بدلاً من مصطلح "الملاءة المالية"، يتحدثون، وهذا صحيح بشكل عام، عن السيولة، أي قدرة بعض العناصر التي تشكل أصل الميزانية العمومية على البيع. هذا هو التعريف الأوسع للملاءة. وبمعنى أضيق وأكثر تحديدًا، فإن الملاءة هي وجود النقد وما في حكمه في المنشأة يكفي لسداد الحسابات الدائنة التي تتطلب السداد في المستقبل القريب.

تعد الملاءة والاستقرار المالي من أهم خصائص الأنشطة المالية والاقتصادية للمؤسسة في اقتصاد السوق. إذا كانت المؤسسة مستقرة ماليا وقادرة على سداد ديونها، فإنها تتمتع بميزة على المؤسسات الأخرى من نفس النوع في جذب الاستثمارات، والحصول على القروض، واختيار الموردين، واختيار الموظفين المؤهلين. وأخيرا، لا يتعارض مع الدولة والمجتمع، لأنه يدفع الضرائب إلى الميزانية، والمساهمات في الصناديق الاجتماعية، وأجور العمال والموظفين، وأرباح الأسهم للمساهمين، ويضمن سداد القروض ودفع الفوائد عليها للبنوك.

كلما ارتفع استقرار المؤسسة، كلما كانت أكثر استقلالية عن التغيرات غير المتوقعة في ظروف السوق، وبالتالي، انخفض خطر كونها على وشك الإفلاس.

يعد تحليل الملاءة ضروريًا ليس فقط للمؤسسة لغرض تقييم الأنشطة المالية والتنبؤ بها، ولكن أيضًا للمستثمرين الخارجيين (البنوك). قبل إصدار القرض، يجب على البنك التحقق من الجدارة الائتمانية للمقترض. ويجب على الشركات التي ترغب في الدخول في علاقات اقتصادية مع بعضها البعض أن تفعل الشيء نفسه. من المهم بشكل خاص معرفة القدرات المالية لشريكك إذا كان هناك سؤال حول تزويده بقرض تجاري أو سداد مؤجل.

للملاءة تأثير إيجابي على تنفيذ خطط الإنتاج وتوفير احتياجات الإنتاج بالموارد اللازمة. لذلك، تهدف الملاءة إلى ضمان استلام وإنفاق الموارد النقدية بشكل منهجي، وتنفيذ الانضباط المحاسبي، وتحقيق نسب عقلانية من حقوق الملكية ورأس المال المقترض واستخدامه الأكثر كفاءة.

للبقاء على قيد الحياة في اقتصاد السوق ومنع أي مؤسسة من الإفلاس، عليك أن تعرف جيدًا كيفية إدارة الشؤون المالية، وما ينبغي أن يكون عليه هيكل رأس المال من حيث التكوين ومصادر التعليم، وما هي الحصة التي يجب أن تأخذها الأموال الخاصة وماذا يجب أن تأخذها الأموال المقترضة.

الهدف الرئيسي لتحليل الملاءة المالية هو تحديد أوجه القصور في الأنشطة المالية والقضاء عليها بسرعة وإيجاد احتياطيات لتحسين القدرات المالية للمؤسسة.

1. استنادا إلى دراسة العلاقة السببية بين مختلف مؤشرات الإنتاج والأنشطة التجارية والمالية، تقييم تنفيذ خطة الحصول على الموارد المالية واستخدامها من منظور تحسين الملاءة المالية.

2. التنبؤ بالنتائج المالية المحتملة والربحية الاقتصادية على أساس الظروف الفعلية للنشاط الاقتصادي وتوافر الموارد الخاصة والمقترضة.

3. تطوير أنشطة محددة تهدف إلى استخدام أكثر كفاءة للموارد المالية.

يتم تحليل ملاءة المؤسسة ليس فقط من قبل المديرين والخدمات ذات الصلة بالمؤسسة، ولكن أيضًا من قبل مؤسسيها والمستثمرين. من أجل دراسة كفاءة استخدام الموارد، تقوم البنوك بتقييم شروط الإقراض، وتحديد درجة المخاطر، والموردين لتلقي المدفوعات في الوقت المحدد، ومفتشي الضرائب لتحقيق خطة إيرادات الميزانية، وما إلى ذلك. ووفقا لهذا، ينقسم التحليل إلى داخلي وخارجي.

· يتم إجراء التحليل الداخلي عن طريق خدمات المؤسسة وتستخدم نتائجه في التخطيط والتنبؤ والرقابة. هدفها هو إنشاء تدفق منهجي للأموال وتخصيص الأموال الخاصة والمقترضة بطريقة تضمن الأداء الطبيعي للمؤسسة والحصول على أقصى قدر من الربح وتجنب الإفلاس.

· يتم إجراء التحليل الخارجي من قبل المستثمرين وموردي المواد والموارد المالية والسلطات التنظيمية بناءً على التقارير المنشورة. هدفها هو إتاحة الفرصة لاستثمار الأموال بشكل مربح من أجل ضمان أقصى قدر من الربح والقضاء على مخاطر الخسارة.

المصادر الرئيسية للمعلومات لتحليل الملاءة المالية والجدارة الائتمانية للمؤسسة هي الميزانية العمومية (النموذج رقم 1)، وبيان الأرباح والخسائر (النموذج رقم 2)، وبيان تدفق رأس المال (النموذج رقم 3) وغيرها من أشكال التقارير. ، البيانات المحاسبية الأولية والتحليلية، التي تفك رموز وتفصيل بنود الميزانية العمومية الفردية.

يتم إجراء تحليل لملاءة المؤسسة من خلال مقارنة توافر واستلام الأموال مع المدفوعات الأساسية. يتم التمييز بين الملاءة الحالية والمتوقعة (المستقبلية). يتم تحديد الملاءة الحالية اعتبارا من تاريخ الميزانية العمومية. تعتبر المؤسسة قادرة على الوفاء بالتزاماتها إذا لم يكن لديها ديون متأخرة للموردين وقروض مصرفية ومدفوعات أخرى. يتم تحديد الملاءة المتوقعة (المحتملة) لتاريخ قادم محدد من خلال مقارنة مبلغ أموالها بالالتزامات العاجلة (الأولوية) للمؤسسة اعتبارًا من هذا التاريخ.

2. إدارة السيولة والملاءة المالية

2.1 الجوانب التنظيمية والمنهجية للإدارة التحليلية وتقييم الوضع المالي للمنظمات

يعد تحليل الوضع المالي للمؤسسة أداة لاتخاذ القرارات الإدارية، وهو إحدى مراحل الإدارة التي يتم من خلالها إثبات بعض القرارات الإدارية وتقييم كفاءتها الاقتصادية.

في الأدبيات العلمية المحلية والأجنبية، هناك العديد من الأساليب المنهجية لتقييم الوضع المالي للمنظمة. ذات أهمية خاصة هي أعمال أ.د. شيريميتا، ف. كوفاليفا، إل.إن. جيلياروفسكايا، أو.ف. إفيموفا، إم.في. ميلنيك وآخرون تتيح لنا المجموعة الكاملة من الأساليب المنهجية لتقييم الوضع المالي للمؤسسة التمييز بين المراحل التالية:

– حساب نظام النسب المالية.

– تشخيص احتمالية إفلاس المؤسسة.

إن نتائج أنشطة المؤسسة وحالتها المالية تهم المالكين والمديرين والدائنين والمستثمرين والشركاء والدولة، أي المستخدمين الداخليين والخارجيين للمعلومات الاقتصادية. كل واحد منهم، اعتمادا على أهداف وغايات التحليل، يطور مناهجه المنهجية الخاصة لتقييم الوضع المالي ويضع تركيزه الخاص.

الهدف الرئيسي للمستثمر في تحليل الوضع المالي للمؤسسة هو تقييم ربحيتها وربحيتها ومستوى استخدام الإنتاج والإمكانات الاقتصادية.

إذا كانت هناك أهداف تحليل خاصة للكيانات الفردية، فإن الهدف الرئيسي من تحليل الوضع المالي للمؤسسة لجميع المستخدمين (الخارجيين والداخليين) هو تقييم مكانة المؤسسة في السوق وأنشطتها المالية والاقتصادية وكفاءتها الإدارية، كذلك لتحديد المشاكل الرئيسية للمؤسسة والطرق المثلى لحلها. تعمل حكومة الاتحاد الروسي ووزارة الاقتصاد ووزارة المالية في الاتحاد الروسي على تطوير وتحسين الأساليب المنهجية لتحليل الوضع المالي للمؤسسات لمدة عشر سنوات.

دعونا ننظر في اللوائح التي تحكم إجراءات تحليل الوضع المالي.

· في عام 1994، كانت الوثيقة الرئيسية التي تنظم منهجية تقييم الملاءة والاستقرار المالي للمؤسسات هي المرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 20 مايو 1994 رقم 498 "بشأن بعض التدابير لتنفيذ التشريعات المتعلقة بالإعسار (الإفلاس)" المؤسسات" (لم تعد سارية المفعول حاليًا).

· في عام 1997 بأمر من وزارة الاقتصاد في الاتحاد الروسي بتاريخ 1 أكتوبر 1997 رقم 118، "التوصيات المنهجية لإصلاح المؤسسات (المنظمات)"، والتي تهدف، من بين أمور أخرى، إلى تقييم فعالية الإدارة المالية للمنظمة وأنشطتها المالية والاقتصادية. وفقًا لهذا القانون التنظيمي، يعتبر تحليل الوضع المالي للمؤسسة الأداة الرئيسية للإدارة المالية الفعالة، مما يساهم في تشكيل الأهداف الإستراتيجية للمؤسسة "المناسبة لظروف السوق".

هناك حاجة إلى توسيع نظام المؤشرات التي تعكس جميع عمليات وظواهر الأنشطة الاقتصادية والمالية للمؤسسات.

تمت مثل هذه المحاولة في عام 2001 في اللوائح التالية:

- أمر وزارة المالية في الاتحاد الروسي بتاريخ 6 نوفمبر 2001 رقم 274 (بصيغته المعدلة بأمر وزارة المالية في الاتحاد الروسي بتاريخ 15 فبراير 2002 رقم 36) "إجراء التحقق من البيانات المالية الحالية حالة المنظمة - المستفيد من قرض الميزانية لتنفيذ مشاريع استثمارية في صناعة الفحم، على أساس تنافسي"؛

- أمر الخدمة الفيدرالية لروسيا للتعافي المالي والإفلاس بتاريخ 23 يناير 2001 رقم 16 "مبادئ توجيهية لإجراء تحليل للوضع المالي للمنظمات."

حددت اللوائح المذكورة أعلاه الغرض من التحليل المالي على أنه تقييم الملاءة المالية والاستدامة والكفاءة والديناميكية لتطوير المنظمة، فضلا عن جاذبيتها الاستثمارية.

· تمت الموافقة على مرسوم حكومة الاتحاد الروسي بتاريخ 25 يونيو 2003 رقم 367 قواعد قيام مدير التحكيم بإجراء التحليل المالي.تتيح هذه القواعد تحليل ممتلكات المؤسسات ومصادر تكوينها، وتجميع الأصول حسب درجة السيولة، والالتزامات - حسب الاستحقاق، وتقييم هيكل الإيرادات وصافي ربح المؤسسات بناءً على بياناتها المالية العامة ("الميزانية العمومية" "، "بيان الأرباح والخسائر" ). واستناداً إلى النسب المالية ومنهجية حسابها الواردة في القواعد، يمكن تقييم السيولة المطلقة والحالية، وتحديد درجة ملاءة المؤسسات، وتحديد الاستقرار المالي ووجود مدفوعات متأخرة، وتقييم العائد على الأصول ومدى مستوى ربحية الأنشطة الاقتصادية للمنظمات بناءً على حساب معدل الربح الصافي.

ويحدد القرار رقم 367 اتجاهات تحليل الأوضاع الخارجية والداخلية لنشاط المؤسسات والأسواق التي تعمل فيها، مما يزيد بالطبع من قيمتها العملية. وتشمل مزاياها أيضًا محتوى متطلبات تحليل الأنشطة الاستثمارية والمالية للمؤسسات، ولتحليل إمكانية أنشطة التعادل للمؤسسات. العيب الرئيسي لهذه الوثيقة هو عدم وجود نسب ربحية في المؤشرات المالية التي تميز كفاءة استخدام رأس المال، وموارد الإنتاج، والاستثمارات؛ دوران الأصول؛ هياكل رأس المال التي تميز الاستقرار المالي للمؤسسات. لا تحتوي القواعد، مثل اللوائح الأخرى، على قيم معيارية للمؤشرات المالية المستخدمة لتحليل الوضع المالي للمؤسسات في مختلف الصناعات وأنواع الأنشطة.

· مرسوم حكومة الاتحاد الروسي بشأن تنفيذ القانون الاتحادي "حول التعافي المالي للمنتجين الزراعيين"بتاريخ 30 يناير 2003 رقم 52 تمت الموافقة على منهجية حساب مؤشرات الوضع المالي للمنتجين الزراعيين، والتي حددت إجراءات حساب مؤشرات الوضع المالي للمنتجين الزراعيين المدينين، ومعايير قيم هذه المؤشرات . وتنظر المنهجية في ستة مؤشرات: معاملات السيولة المطلقة والحرجة والجارية، وأمن الأسهم، والاستقلال المالي، والاستقلال المالي فيما يتعلق بتكوين الاحتياطيات والتكاليف؛ علاوة على ذلك، يتم تقييم قيمة كل معامل بالنقاط وفقًا لمعايير محددة ويتم تحديد نوع الاستقرار المالي للمؤسسة (المنظمة) من خلال مجموع النقاط.

· في عام 2005، قررت حكومة الاتحاد الروسي تطوير منهجية للمحاسبة وتحليل الوضع المالي للمؤسسات الاستراتيجية، مما يسمح بتقييم جميع المعلومات المالية والاقتصادية عن الأنشطة المالية والاقتصادية للمؤسسة (قرار حكومة الاتحاد الروسي الاتحاد الروسي بتاريخ 21 ديسمبر 2005 رقم 792 "بشأن تنظيم المحاسبة والتحليل الوضع المالي للمؤسسات والمنظمات الاستراتيجية وملاءتها."

· في عام 2006، وافقت وزارة التنمية الاقتصادية والتجارة في الاتحاد الروسي، بأمر مؤرخ 21 أبريل 2006 رقم 104، على منهجية دائرة الضرائب الفيدرالية لإجراء المحاسبة وتحليل الوضع المالي والملاءة المالية للمؤسسات الاستراتيجية والمنظمات. تحدد هذه المنهجية إجراءات محاسبة وتحليل الوضع المالي للمؤسسات الإستراتيجية وتحدد مجموعة من المعلومات لإجراء تحليل مستمر للوضع المالي لهذه المؤسسات. تتضمن هذه المعلومات المؤشرات المالية وطرق حسابها ومعايير التجميع وفقًا لدرجة التهديد بإفلاس المؤسسات (المنظمات).

لقد أظهر النظر في المناهج المنهجية الواردة في القوانين المعيارية والتشريعية أن تحليل الوضع المالي المرتبط بدراسة الجوانب الفردية لأنشطة المؤسسة يسمح لنا بتشخيص احتمالية الإفلاس، وإمكانية تقديم قرض، وتقييم التوجهات الفعالة لتكوين السياسة المالية للمؤسسة. ومع ذلك، فإن هذا النوع من التحليل محلي وموضوعي. لا تحتوي الإجراءات التنظيمية على مناهج منهجية لإجراء تحليل شامل للوضع المالي للمؤسسات (المنظمات). بالإضافة إلى ذلك، فإن مسألة وضع معايير لتقييم الوضع المالي للمؤسسة في سياق أنواع الأنشطة وقطاعات الاقتصاد الوطني لا تزال ذات صلة.

يتم تحديد فعالية إدارة المؤسسة وحالتها المالية حاليًا ليس فقط من خلال السيولة والربحية والربحية، ولكن أيضًا من خلال زيادة "سعر" الشركة، وهو موضوع الإدارة المالية الإستراتيجية في المقام الأول. كل ما سبق يحل مشكلة مواصلة تحسين الأساليب المنهجية للتحليل المالي للمؤسسات.

2.2 إدارة الملاءة والسيولة

أحد الشروط المهمة للإدارة المالية الناجحة للمؤسسات هو تحليل وتشخيص حالتها المالية واستقرارها المالي. الهدف الرئيسي من التحليل هو تحديد أوجه القصور في الأنشطة المالية والقضاء عليها بسرعة وإيجاد احتياطيات لتعزيز الوضع المالي للمؤسسة وملاءتها. وبمساعدتها، يتم تطوير استراتيجيات وتكتيكات تطوير المؤسسة، وإثبات الخطط والقرارات الإدارية، ومراقبة تنفيذها، وتحديد الاحتياطيات لزيادة كفاءة الإنتاج، وتقييم نتائج أنشطة المؤسسة وأقسامها .

تتيح نتائج التحليل المالي تحديد نقاط الضعف التي تتطلب اهتماما خاصا ووضع التدابير اللازمة للقضاء عليها.

حاليًا في روسيا، تعد مشكلة تقييم الوضع المالي للمؤسسة ذات أهمية كبيرة، سواء بالنسبة لمختلف الإدارات الحكومية التي تتحكم في أنشطة الكيانات التجارية، أو لإدارة المؤسسة نفسها.

تحليل الوضع المالي للمؤسسة هو حساب وتفسير وتقييم مجموعة من المؤشرات المالية التي تميز الجوانب المختلفة لأنشطة المنظمة. محتوى التحليل عبارة عن دراسة عميقة وشاملة للمعلومات الاقتصادية حول أداء كيان الأعمال الذي تم تحليله من أجل اتخاذ القرارات الإدارية المثلى لضمان تنفيذ برامج الإنتاج الخاصة بالمؤسسة، وتقييم مستوى تنفيذها، وتحديد نقاط الضعف وما إلى ذلك. - المحميات الزراعية.

التحليل عبارة عن دراسة شاملة لتأثير العوامل الخارجية والداخلية والسوقية والإنتاجية على كمية ونوعية المنتجات التي تنتجها المؤسسة، والأداء المالي للمؤسسة، ويشير إلى الآفاق المحتملة لتطوير المزيد من أنشطة الإنتاج للمؤسسة. المؤسسة في مجال العمل المختار.

الهدف من التحليل المالي هو البيانات المالية للمؤسسة. يتم إجراء تحليل بيانات التقارير بهدف تحديد أوجه القصور في الأنشطة المالية للمؤسسة والقضاء عليها في الوقت المناسب وإيجاد احتياطيات لتحسين وضعها المالي.

تشمل الطرق الرئيسية للتحليل ما يلي:

· التحليل الأفقي (الزمني) - مقارنة كل بند من بنود التقرير مع الفترة السابقة، مما يجعل من الممكن تحديد اتجاهات التغيرات في بنود الميزانية العمومية أو مجموعاتها، وبناء على ذلك، حساب معدلات النمو الأساسية.

· يتم إجراء التحليل الرأسي (الهيكلي) لتحديد هيكل المؤشرات المالية النهائية، أي. تحديد حصة عناصر التقرير الفردية في المؤشرات النهائية الشاملة (تحديد تأثير كل عنصر تقرير على النتيجة ككل).

· يعتمد تحليل الاتجاه (الديناميكي) على مقارنة كل بند من بنود التقرير على مدى عدد من السنوات وتحديد الاتجاه، أي. الاتجاه العام والتنبؤ على هذا الأساس بمواصلة تطور الوضع. يمكن إنشاء تحليل الاتجاه باستخدام الأساليب الإحصائية (المتوسط المتحرك، متعدد الحدود من الدرجة الأولى أو الثانية، وما إلى ذلك) بناءً على بيانات من التحليل الأفقي والرأسي.

· حساب النسب المالية – حساب العلاقات بين بنود التقرير الفردية أو بنود نماذج التقارير المختلفة. وبناء على نتائج حساب النسب المالية يتم إجراء تحليل مقارن.

الجدول رقم 1: طرق تحليل الوضع المالي للمؤسسة.

| № | طرق التحليل | جوهر الطريقة |

| 1 | أفقي | مقارنة كل بند من بنود التقرير مع الفترة السابقة مما يجعل من الممكن تحديد اتجاهات التغيرات في بنود الميزانية العمومية أو مجموعاتها، وبناء على ذلك يتم حساب معدلات النمو الأساسية. |

| 2 | رَأسِيّ | يتم إجراء التحليل من أجل تحديد هيكل المؤشرات المالية النهائية، أي. تحديد حصة بنود التقارير الفردية في إجمالي المؤشرات |

| 3 | الشائع | يعتمد على مقارنة كل بند من بنود التقرير على مدى عدد من السنوات وتحديد الاتجاه، أي. الاتجاه العام والتنبؤ على هذا الأساس بمواصلة تطور الوضع |

| 4 | حساب النسب المالية | حساب العلاقات بين عناصر التقرير الفردية أو عناصر نماذج التقارير المختلفة |

يتم تنفيذ إدارة الملاءة في اتجاهين على الأقل: زيادة الملاءة ومنع (تقليل) عدم الدفع. يمكن زيادة ملاءة المؤسسة إذا تم تنفيذ تدابير مختلفة بانتظام للقضاء على أسباب وعوامل انخفاض الملاءة المالية، وكذلك تلك التي تساعد على زيادة سيولة الأصول. هذه زيادة في حصة الأصول المتداولة في تكوينها، وزيادة في حصة سيولة الأصول المتداولة، وتسريع دوران الأصول.

تعتبر الصورة المالية للمؤسسة ذات أهمية كبيرة، مما يسمح باستخدام الفواتير التجارية (السلعية) كوسيلة للدفع. من خلال زيادة الملاءة المالية، تضمن الشركة في الوقت نفسه تقليل ومنع حالات عدم الدفع. من المهم دائمًا تعزيز الرقابة على تدفقات المدفوعات.

ولهذه الأغراض، يُنصح بوضع خطط لاستلام الأموال وإنفاقها والحفاظ على تقويم الدفع.

وفي المقابل، يعد تقويم الدفع أداة يتم استخدامها في عملية إدارة التدفقات النقدية للشركة. وتكمن قيمتها كأداة لإدارة التدفقات النقدية للشركة في تحديد العلاقة بين التدفقات النقدية ولحظات أو فترات زمنية محددة والغرض أو أصل المبالغ النقدية.

وتتمثل مهمتها الرئيسية في مزامنة تواريخ إيصالات ومدفوعات الأموال من أجل ضمان الملاءة المالية المستمرة للمؤسسة.

توفر إدارة التدفق النقدي للشركة أساسًا للتحليل الكمي لعواقب قرارات الإدارة المعقدة ومقارنة خيارات القرار المختلفة بشكل رسمي. وهذا يزيد من كفاءة كل من أنشطة تخطيط المؤسسات والخدمات الاقتصادية والقرارات التي تتخذها إدارة الشركة.

أشكال منع عدم سداد المشتري هي المدفوعات المقدمة، والدفع المسبق، واستخدام خطابات الاعتماد، وأنواع مختلفة من الضمانات من الهياكل الموثوقة ماليا (البنوك المستقرة، وشركات التأمين الكبيرة، والشركات المالية، والاستثمارية، والسلطات، وما إلى ذلك)، فضلا عن المعاملات مع ضمانات.

من أجل ضمان بقاء المؤسسة في الظروف الصعبة الحالية للأزمة المالية العالمية، يجب على موظفي الإدارة، أولا وقبل كل شيء، أن يكونوا قادرين على تقييم حالة مؤسستهم بشكل واقعي، وحالة المنافسين المحتملين وأن يكونوا قادرين على التكيف بيئة خارجية سريعة التغير.

وبالنظر إلى الوضع المالي للمؤسسة، يمكن تحديد المشاكل التالية:

· انخفاض الاستقرار المالي. يهدد المشاكل في سداد الالتزامات في المستقبل، واعتماد المؤسسة على الدائنين، مما يعني فقدان الاستقلال.

· انخفاض الملاءة المالية. وهذا يعني أن المؤسسة في المستقبل القريب قد لا يكون لديها ما يكفي أو لم يعد لديها أموال كافية لسداد التزاماتها ودائنيها وموظفيها في الوقت المناسب. دفع الضرائب والرسوم في الوقت المحدد. مشاكل سداد الالتزامات تعني انخفاض نسبة السيولة. تساعد نسبة السيولة الإجمالية على تقييم القدرة المحتملة للمؤسسة على سداد الالتزامات الحالية باستخدام الأصول المتداولة الحالية.

· عدم الرضا الكافي لمصالح المالك. وترتبط هذه المشكلة بـ "العائد المنخفض على حقوق الملكية". وهذا يعني أن المالك يحصل على دخل أقل بكثير من الأموال المستثمرة. سيشير انخفاض مؤشرات الربحية إلى انخفاض العائد على رأس المال المستثمر في الشركة.

إدارة السيولة هي نشاط مؤسسة أو بنك لضمان إيداع الأموال بحيث يكون من الممكن في أي وقت سداد الالتزامات (تحويل الأصول إلى نقد في فترة زمنية قصيرة). هناك عدد من طرق إدارة السيولة:

1) الطريقة العامة لتوزيع الأموال، والتي تتمثل في توزيع الأموال المقترضة والأموال الخاصة من خلال قنوات التنسيب من صندوق واحد وفقًا للاحتياجات والحدس؛

2) طريقة توزيع الأصول (تحويل الأموال)، والتي تتمثل في وضع الأصول وفقًا لشروط الالتزامات (على سبيل المثال، يتم استخدام الودائع لأجل حتى سنة واحدة لتقديم قروض تصل إلى سنة واحدة)؛

3) أسلوب الإدارة العلمية، باستخدام أجهزة البرمجة الخطية لتحسين تخصيص الأموال.

2.3 طرق التحسينالسيولة والملاءة

إن قضايا تقييم الاستقرار المالي في سياق أزمة عدم الدفع المتفاقمة بشكل حاد تأتي إلى واحدة من الأماكن الأولى في مجال الإدارة المالية للشركات الروسية. ومع ذلك، فإن طرق التقييم التقليدية لا تقدم في كثير من الأحيان صورة دقيقة وكافية لحالة الاستقرار المالي والملاءة المالية للمؤسسة. قد تكون إحدى طرق حل هذه المشكلة هي استخدام نظام مؤشرات التدفق النقدي، الذي يلجأ إليه المديرون الماليون الروس بشكل متزايد.

في عملية اتخاذ القرار، يجب على إدارة المؤسسة أن تتذكر ما يلي:

تعد السيولة والملاءة المالية من أهم خصائص إيقاع واستدامة الأنشطة الحالية للمؤسسة؛

أي معاملات جارية تؤثر بشكل مباشر على مستوى الملاءة والسيولة؛

إن القرارات المتخذة وفقاً للسياسة المختارة لإدارة الأصول المتداولة ومصادر تغطيتها تؤثر بشكل مباشر على الملاءة المالية.

يجب أن تسعى سياسة إدارة الأصول المتداولة للمؤسسة إلى تحقيق الهدف الرئيسي المتمثل في ضمان التوازن:

بين تكاليف الحفاظ على الأصول المتداولة من حيث المبلغ والتكوين والهيكل الذي يضمن ضد الفشل في العملية التكنولوجية؛

الدخل من التشغيل المستمر للمؤسسة ؛

الخسائر المرتبطة بمخاطر فقدان السيولة.

الدخل من مشاركة رأس المال العامل في التداول الاقتصادي.

في الوقت نفسه، يتم تحديد ملاءة المؤسسة، كما ذكر أعلاه، من خلال الهيكل والتكوين النوعي للأصول المتداولة، فضلا عن سرعة دورانها وامتثالها لسرعة دوران الالتزامات قصيرة الأجل.

يمكن تمويل الأنشطة الحالية من خلال:

زيادة رأس المال العامل الخاص (أي توجيه جزء من الربح لتجديد رأس المال العامل)؛

- جذب مصادر التمويل طويلة الأجل وقصيرة الأجل.

إذا افترضنا أن الأنشطة الحالية للمؤسسة تمول بشكل رئيسي من مصادر التمويل قصير الأجل، فإن مصادر الأموال الإضافية قد تكون:

القروض والائتمانات؛

الحسابات الدائنة للموردين؛

الديون للموظفين.

وبالتالي، إذا تباطأ معدل دوران الأصول المتداولة للشركة، ولم تتخذ الإدارة تدابير لجذب تمويل إضافي، فقد تصبح معسرة، حتى لو كانت أنشطتها مربحة.

عند اتخاذ قرار بشأن جذب تمويل إضافي، من الضروري أن نأخذ في الاعتبار أن كل مصدر للأموال له تكلفته الخاصة. وعلاوة على ذلك، غالبا ما تعتبر الحسابات المستحقة الدفع مصدرا مجانيا للتمويل، ولكن هذا ليس صحيحا دائما. وبالتالي، يمكن لموردي المواد الخام تقديم خصومات مختلفة اعتمادًا على شروط التسليم (حجم الدفعة، وشروط الدفع، وما إلى ذلك). إذا تم رفض هذه الخصومات، يمكن أن تصبح الحسابات المستحقة الدفع مصدرا باهظ الثمن لتمويل أنشطة المؤسسة.

إذا كانت المؤسسة تميل إلى زيادة دورة التشغيل، فمن الضروري توفير تدابير لتحقيق الاستقرار في الوضع المالي (على سبيل المثال، تقليل العمر الافتراضي للمخزونات وعناصر المخزون؛ وتحسين نظام التسويات المتبادلة مع العملاء؛ والعمل الفوري مع المدينين والمتأخرين في السداد، وما إلى ذلك). وفي الوقت نفسه، ينبغي للمرء أن يأخذ في الاعتبار الإمكانية المحدودة لاجتذاب مصادر منفصلة للأسهم ورأس المال المقترض، فضلاً عن التكاليف المتزايدة المترتبة على اجتذاب مصادر إضافية للتمويل.

عند تحديد سياسة إدارة الأصول الحالية للمؤسسة، يجب أن يتذكر المدير أن عدم السيطرة على مستوى الملاءة الحالية للمؤسسة يمكن أن يؤدي إلى صعوبات مالية، وفي المستقبل - الإعسار المستمر، ونتيجة لذلك ، إفلاس المؤسسة.

في الختام، تجدر الإشارة مرة أخرى إلى أن أي قرارات تهدف إلى تغيير هيكل أو قيمة الأصول المتداولة تؤثر بشكل مباشر على ملاءة المؤسسة، على سبيل المثال:

سيؤدي قرار شراء دفعة إضافية من المواد الخام بالإضافة إلى المخزون الحالي فيما يتعلق بالزيادة المتوقعة في الأسعار إلى زيادة كمية النقد في المخزون؛

وسيتطلب قرار زيادة حجم المبيعات جذب مصادر تمويل إضافية. يجب أن يؤخذ في الاعتبار أن المؤسسة لديها فرص محدودة لزيادة حجم الإنتاج والمبيعات ضمن الهيكل الحالي للأصول الحالية ومصادر تمويلها؛

من المرجح أن يؤدي قرار زيادة الدفع المؤجل للمنتجات المسلمة إلى تمديد فترة تجميد الأموال في الحسابات المستحقة القبض، وما إلى ذلك.

وبالتالي، يمكننا القول أنه يمكن أيضًا تعزيز ملاءة المؤسسة بالطرق التالية:

من خلال زيادة جودة المنتجات،

من خلال تعبئة المصادر التي تخفف التوتر المالي، وتطوير أشكال مختلفة من إعادة التنظيم (إعادة التنظيم) للمؤسسة، وما إلى ذلك.

3. تحليل السيولة والملاءة المالية للمؤسسة

إن طرق التحليل والتنبؤ بالوضع المالي والاقتصادي للمؤسسة المستخدمة عمليًا اليوم في روسيا تتخلف عن تطور اقتصاد السوق. على الرغم من أن بعض التغييرات قد تم إجراؤها بالفعل ويتم إجراؤها على التقارير المحاسبية والإحصائية، إلا أنها بشكل عام لا تلبي بعد احتياجات إدارة المؤسسة في ظروف السوق، نظرًا لأن التقارير الحالية للمؤسسة لا تحتوي على أي قسم خاص أو نموذج منفصل مخصص لتقييم الاستقرار المالي للمؤسسات الفردية. التحليل المالي للمؤسسة اختياري وليس إلزاميا.

الجدول 2. أهداف تحليل السيولة والملاءة المالية للمؤسسة

| المديرين | أصحاب | المقرضين |

الهدف الأول - تحليل الأنشطة الإنتاجية: معدلات الربح؛ تحليل التكلفة؛ الرافعة التشغيلية؛ تحليل مدفوعات الضرائب. |

الهدف الأول – الربحية : العائد على حقوق الملكية؛ ربحية السهم؛ شارك السعر؛ عودة الأسهم؛ تكلفة الأعمال. |

الهدف الأول - السيولة: قيمة التصفية تدفقات نقدية. |

الهدف الثاني – إدارة الموارد: دوران الأصول؛ معدل دوران المخزون؛ دوران الحسابات المدينة؛ ادارة رأس المال العامل؛ خصائص الحسابات المستحقة الدفع. |

الهدف الثاني – توزيع الأرباح : توزيعات الأرباح لكل سهم؛ أداء المخزون الحالي. توزيع نسبة الارباح؛ نسبة تغطية الأرباح. |

الهدف الثاني – المخاطر المالية: حصة الدين في الأصول؛ رأس المال العامل الخاص. |

الهدف الثالث – الربحية : العائد على الأصول؛ هامش الربح؛ تكلفة رأس المال. |

الهدف الثالث – مؤشرات السوق : نسبة السعر إلى الربحية؛ نسبة القيمة السوقية والدفترية للأسهم؛ ديناميات أسعار الأسهم. |

الهدف الثالث - خدمة الدين: الديون المتأخرة؛ نسبة تغطية الديون؛ نسبة تغطية الفوائد. |

الغرض من هذا العمل هو تحليل السيولة والملاءة المالية باعتبارهما العنصرين الرئيسيين للاستقرار المالي والاقتصادي، وهما مكونات التحليل العام للأنشطة المالية والاقتصادية للمؤسسة في اقتصاد السوق.

3.1 أهمية تحليل السيولة والملاءة المالية للمؤسسة

للملاءة والسيولة تأثير إيجابي على تنفيذ خطط الإنتاج وتوفير احتياجات الإنتاج بالموارد اللازمة. ولذلك، فهي تهدف إلى ضمان استلام وإنفاق الموارد النقدية بشكل منهجي، وتنفيذ الانضباط المحاسبي، وتحقيق نسب عقلانية من حقوق الملكية ورأس المال المقترض واستخدامه الأكثر كفاءة.

للبقاء على قيد الحياة في اقتصاد السوق ومنع أي مؤسسة من الإفلاس، عليك أن تعرف جيدًا كيفية إدارة الشؤون المالية، وما ينبغي أن يكون عليه هيكل رأس المال من حيث التكوين ومصادر التعليم، وما هي الحصة التي يجب أن تأخذها الأموال الخاصة وماذا يجب أن تأخذها الأموال المقترضة.

الهدف الرئيسي لتحليل الملاءة والجدارة الائتمانية هو التحديد الفوري لأوجه القصور في الأنشطة المالية والقضاء عليها وإيجاد احتياطيات لتحسين الملاءة والجدارة الائتمانية.

في هذه الحالة من الضروري حل المشاكل التالية:

1. استنادا إلى دراسة علاقة السبب والنتيجة بين مختلف مؤشرات الإنتاج والأنشطة التجارية والمالية، تقييم تنفيذ خطة تلقي الموارد المالية واستخدامها من منظور تحسين الملاءة والجدارة الائتمانية المؤسسة.

2. التنبؤ بالنتائج المالية المحتملة والربحية الاقتصادية على أساس الظروف الفعلية للنشاط الاقتصادي وتوافر الموارد الخاصة والمقترضة.

3. تطوير أنشطة محددة تهدف إلى الاستخدام الأكثر كفاءة للموارد المالية.

3.2 تحليل ملاءة وسيولة المؤسسة

المظهر الخارجي للاستقرار المالي هو ملاءته، أي توفير الاحتياطيات والتكاليف بمصادر الأموال. هناك أربعة أنواع من الاستقرار المالي:

الاستقرار المالي المطلق. يتم توفير المخزون والتكاليف على حساب رأس المال العامل الخاص (SOS).

الاستقرار المالي الطبيعي. يتم تشكيل المخزون والتكاليف من خلال SOS والقروض طويلة الأجل.

الوضع المالي غير المستقر. يتم توفير المخزون والتكاليف من خلال SOS، والقروض طويلة الأجل وقصيرة الأجل.

أزمة الوضع المالي. يتم توفير المخزون والتكاليف من مصادر الأموال وتكون المؤسسة على وشك الإفلاس.

ولإجراء التحليل، يتم استخدام نسب السيولة الرئيسية:

يتم حسابه على أنه حاصل قسمة الأصول المتداولة على الالتزامات قصيرة الأجل ويوضح ما إذا كان لدى المؤسسة أموال كافية يمكن استخدامها لسداد الالتزامات قصيرة الأجل. ووفقا للممارسات الدولية، يجب أن تتراوح قيم نسبة السيولة من واحد إلى اثنين (وأحيانا تصل إلى ثلاثة). يرجع الحد الأدنى إلى حقيقة أن رأس المال العامل يجب أن يكون كافياً على الأقل لسداد الالتزامات قصيرة الأجل، وإلا فإن الشركة ستكون معرضة لخطر الإفلاس.

تبدو صيغة حساب النسبة الحالية كما يلي:

حيث OBA هي أصول متداولة يتم أخذها في الاعتبار عند تقييم هيكل الميزانية العمومية - وهذا هو إجمالي القسم الثاني من الميزانية العمومية من النموذج رقم 1 (السطر 290) ناقص السطر 230 (الحسابات المدينة، والمدفوعات المتوقعة أكثر من بعد 12 شهرًا من تاريخ التقرير).

KDO - التزامات الديون قصيرة الأجل - هي نتيجة القسم الرابع من الميزانية العمومية (السطر 690) مطروحًا منها السطر 640 (الدخل المؤجل) و650 (احتياطيات النفقات والمدفوعات المستقبلية).

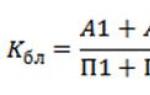

معدل سريع(السيولة الصارمة) هي نسبة تغطية متوسطة وتبين أي جزء من الأصول المتداولة مطروحًا منها المخزونات والذمم المدينة التي من المتوقع أن يتم سداد دفعاتها بعد أكثر من 12 شهرًا من تاريخ التقرير يتم تغطيتها من خلال الالتزامات المتداولة. يتم حساب نسبة السيولة السريعة باستخدام الصيغة:

كيلو بايت = (A1+A2): (P1+P2)

فهو يساعد على تقييم قدرة الشركة على سداد الالتزامات قصيرة الأجل في حالة حدوث موقف حرج عندما لا يكون من الممكن بيع المخزون.

ولتقييم مدى توافر الأموال الخاصة، يتم حساب معاملات الاستدامة.

نسبة السيولة المطلقة.

يتم تحديد نسبة السيولة المطلقة بنسبة الأصول الأكثر سيولة إلى الالتزامات المتداولة ويتم حسابها باستخدام الصيغة

سائل الكابل = (A1): (P1+P2)

هذه النسبة هي المعيار الأكثر صرامة للملاءة المالية وتظهر أي جزء من الديون قصيرة الأجل يمكن للشركة سداده في المستقبل القريب. يجب ألا تقل قيمته عن 0.2.

تعد مؤشرات السيولة المختلفة مهمة ليس فقط للمديرين والعاملين الماليين في المؤسسة، ولكنها تهم مختلف مستهلكي المعلومات التحليلية: نسبة السيولة المطلقة - لموردي المواد الخام والمواد، نسبة السيولة السريعة - للبنوك؛ نسبة التغطية - للمشترين وحاملي أسهم وسندات المؤسسة.

معامل الحكم الذاتي(ك) يتميز باستقلالية الوضع المالي للمؤسسة بالأموال المقترضة. يُظهر حصة حقوق الملكية في القيمة الإجمالية لممتلكات المؤسسة. القيمة المثلى هي 0.5؛ إذا كان المعامل أكبر من 0.5، فإن الشركة تغطي جميع الديون من أموالها الخاصة.

ك = ![]()

نسبة الإعالة المالية(ك) يوضح حصة الأموال المقترضة في تمويل المنشأة. القيمة المثلى هي من 0.67 إلى 1.0.

معامل القدرة على المناورة(K) يوضح أي جزء من SOS يتم تمويله من رأس المال. القيمة المثلى هي 0.5 وكلما اقترب المعامل من الصفر، زادت الفرص المالية المتاحة للمؤسسة.

ك = ![]()

نسبة تغطية الأصول الحالية(K) يوضح أي جزء من المخزون والتكاليف تموله SOS. القيمة المثلى هي من 0.6 إلى 0.8.

ك =

نسبة تغطية الأصول المتداولة(K) يميز حصة SOS في المبلغ الإجمالي للأصول المتداولة. القيمة المثلى لا تقل عن 0.1.

يتم تقييم الملاءة على أساس خصائص السيولة للأصول المتداولة، أي. الوقت اللازم لتحويلها إلى نقد. إن مفهومي الملاءة والسيولة قريبان جداً، لكن الثاني أوسع. تعتمد الملاءة المالية على درجة سيولة الميزانية العمومية. وفي الوقت نفسه، فإن السيولة لا تميز الوضع الحالي للمستوطنات فحسب، بل المستقبل أيضًا.

يتكون تحليل سيولة الميزانية العمومية من مقارنة أموال الأصول، مجمعة حسب درجة تناقص السيولة، مع الالتزامات قصيرة الأجل للمطلوبات، والتي يتم تجميعها حسب درجة الاستحقاق.

هناك 3 مجموعات سيولة:

1. الجزء الأكثر حركة من الأموال السائلة هو المال والاستثمارات المالية قصيرة الأجل.

2. تشمل المجموعة الثانية المنتجات النهائية والبضائع المشحونة والذمم المدينة. تعتمد سيولة هذه المجموعة من الأصول المتداولة على توقيت شحن المنتجات، وتنفيذ المستندات المصرفية، وسرعة تدفق مستندات الدفع في البنوك، والطلب على المنتجات، وقدرتها التنافسية، وملاءة المشترين، ونماذج الدفع، وما إلى ذلك.

3. وسوف تكون هناك حاجة إلى فترة أطول بكثير لتحويل المخزونات والعمل قيد التنفيذ إلى سلع تامة الصنع ومن ثم إلى نقد. لذلك تم تصنيفهم في المجموعة الثالثة.

وبناءً على ذلك، تنقسم التزامات الدفع الخاصة بالمؤسسة إلى ثلاث مجموعات:

1) الديون التي وصلت شروط سدادها بالفعل؛

2) الديون التي ينبغي سدادها في المستقبل القريب؛

3) الديون طويلة الأجل.

يتم إجراء تحليل لملاءة المؤسسة من خلال مقارنة توافر واستلام الأموال مع المدفوعات الأساسية. يتم التمييز بين الملاءة الحالية والمتوقعة (المستقبلية).

· الملاءة الحالية المحددة اعتباراً من تاريخ الميزانية العمومية. تعتبر المؤسسة قادرة على الوفاء بالتزاماتها إذا لم يكن لديها ديون متأخرة للموردين وقروض مصرفية ومدفوعات أخرى.

· الملاءة المتوقعة (المحتملة). بيتم تحديدها في تاريخ قادم محدد من خلال مقارنة مبلغ وسيلة الدفع الخاصة بها مع الالتزامات العاجلة (الأولوية) للمؤسسة في هذا التاريخ.

لتحديد الملاءة الحالية، من الضروري مقارنة الأموال السائلة للمجموعة الأولى مع التزامات الدفع للمجموعة الأولى. الخيار المثالي هو أن يكون المعامل واحدًا أو أكثر قليلاً. وفقا للميزانية العمومية، يمكن حساب هذا المؤشر مرة واحدة فقط في الشهر أو ربع السنة. تقوم الشركات بسداد المدفوعات للدائنين كل يوم.

ولتقييم الملاءة المستقبلية، يتم حساب مؤشرات السيولة التالية: المطلقة والمتوسطة والإجمالية.

· نسبة السيولة المطلقةيتم تحديده من خلال نسبة الأموال السائلة للمجموعة الأولى إلى المبلغ الكامل للديون قصيرة الأجل للمؤسسة (القسم الخامس من الميزانية العمومية). وتعتبر قيمتها كافية إذا كانت أعلى من 0.25 - 0.30. إذا كانت الشركة قادرة حاليًا على سداد جميع ديونها بنسبة 25-30٪، فإن ملاءتها تعتبر طبيعية.

· نسبة الأموال السائلة للمجموعتين الأوليين إلى المبلغ الإجمالي للديون قصيرة الأجل للمؤسسة هي نسبة السيولة المتوسطة.عادة ما تكون نسبة 1:1 مرضية. ومع ذلك، قد لا يكون ذلك كافياً إذا كانت حصة كبيرة من الأموال السائلة تتكون من مستحقات، يصعب تحصيل جزء منها في الوقت المناسب. في مثل هذه الحالات، مطلوب نسبة 1.5:1.

· نسبة السيولة العامةيتم حسابه بنسبة المبلغ الإجمالي للأصول المتداولة إلى المبلغ الإجمالي للالتزامات قصيرة الأجل. معامل 1.5-2.0 يرضي عادة.

في نظرية وممارسة اقتصاد السوق، هناك بعض المؤشرات الأخرى المعروفة التي تستخدم لتفصيل وتعميق تحليل آفاق الملاءة المالية. وأهمها الدخل والقدرة على كسب المال، لأن هذه هي العوامل التي تحدد الصحة المالية للمؤسسة. تشير القدرة على الكسب إلى قدرة المؤسسة على توليد الدخل بشكل مستمر من أنشطتها الأساسية في المستقبل. ولتقييم هذه القدرة، يتم تحليل نسب كفاية النقد والرسملة.

نسبة الكفاية مال(Kds) يعكس قدرة المؤسسة على كسبها لتغطية النفقات الرأسمالية وزيادة رأس المال العامل ودفع أرباح الأسهم. وللتخلص من تأثير التقلبات الدورية والعشوائية الأخرى، تم استخدام بيانات 5 سنوات في البسط والمقام. يتم الحساب باستخدام الصيغة التالية:

نسبة الكفاية مالويدل على أن المؤسسة قادرة على العمل دون اللجوء إلى التمويل الخارجي. إذا كان هذا المعامل أقل من واحد، فإن المؤسسة غير قادرة على الحفاظ على دفع أرباح الأسهم والمستوى الحالي للإنتاج بسبب نتائج أنشطتها.

نسبة رأس المال النقدييستخدم (Kkn) لتحديد مستوى الاستثمار في أصول المؤسسة ويتم حسابه بالصيغة:

يعتبر مستوى رسملة الأموال كافيا في حدود 8-10%.

يجب على المنشأة تنظيم توفر الأموال السائلة في حدود الحاجة المثلى لها، والتي تعتمد لكل منشأة محددة على العوامل التالية:

· حجم المؤسسة وحجم أنشطتها (كلما زاد حجم الإنتاج والمبيعات، زاد حجم المخزون)؛

· الصناعات والإنتاج (الطلب على المنتجات وسرعة تحصيل مبيعاتها).

· مدة دورة الإنتاج (حجم العمل الجاري)؛

· الوقت اللازم لتجديد مخزون المواد (مدة دورانها)؛

· موسمية المشروع.

الوضع الاقتصادي العام.

إذا كانت نسبة الأصول المتداولة إلى الالتزامات قصيرة الأجل أقل من 1:1، فيمكننا القول أن الشركة غير قادرة على دفع فواتيرها. تفترض نسبة 1:1 المساواة بين الأصول المتداولة والخصوم المتداولة. مع الأخذ في الاعتبار الدرجات المتفاوتة من سيولة الأصول، يمكننا أن نفترض بثقة أنه لن يتم بيع جميع الأصول بشكل عاجل، وبالتالي، في هذه الحالة هناك تهديد للاستقرار المالي للمؤسسة. إذا كانت قيمة Kt.l. يتجاوز بشكل كبير نسبة 1:1، يمكننا أن نستنتج أن المؤسسة لديها كمية كبيرة من الموارد المجانية المتولدة من مصادرها الخاصة.

ومن ناحية دائني الشركة، فإن هذا الخيار لتكوين رأس المال العامل هو الأكثر تفضيلاً. في الوقت نفسه، من وجهة نظر المدير، قد يرتبط التراكم الكبير للمخزونات في المؤسسة وتحويل الأموال إلى حسابات القبض بالإدارة غير الكفؤة لأصول المؤسسة.

لا توفر مؤشرات السيولة المختلفة خاصية متعددة الاستخدامات لاستقرار الوضع المالي للمؤسسة بدرجات مختلفة من المحاسبة للأموال السائلة فحسب، بل تلبي أيضًا مصالح المستخدمين الخارجيين المختلفين للمعلومات التحليلية. على سبيل المثال، بالنسبة لموردي المواد الخام والمواد الخام، فإن نسبة السيولة المطلقة (Kal.l.) هي الأكثر إثارة للاهتمام. يولي الإقراض البنكي لهذه المؤسسة المزيد من الاهتمام لنسبة السيولة المتوسطة (CLR). يقوم المشترون وحاملو أسهم وسندات المؤسسة بتقييم الاستقرار المالي للمؤسسة إلى حد كبير من خلال نسبة السيولة الحالية (Kt.l.).

وتجدر الإشارة إلى أن العديد من المؤسسات تتميز بمزيج من انخفاض نسب السيولة المتوسطة مع ارتفاع نسبة التغطية الإجمالية. ويرجع ذلك إلى حقيقة أن الشركات لديها مخزونات زائدة من المواد الخام والمواد والمكونات والمنتجات النهائية، وغالبا ما يكون لديها عمل كبير بشكل غير مبرر.

يؤدي عدم معقولية هذه التكاليف في النهاية إلى نقص الأموال. ومن ثم، حتى مع وجود نسبة تغطية إجمالية عالية، فمن الضروري تحديد حالة وديناميكيات مكوناتها، خاصة تلك العناصر المدرجة في المجموعة الثالثة من أصول الميزانية العمومية.

إذا كانت لدى المؤسسة نسبة سيولة متوسطة منخفضة ونسبة تغطية إجمالية عالية، فإن التدهور في مؤشرات الدوران المذكورة أعلاه يشير إلى تدهور ملاءة هذه المؤسسة. لتقييم أكثر موضوعية لملاءة المؤسسة عند اكتشاف التدهور. في الوقت نفسه، من الضروري أن نفهم بشكل منفصل أسباب تأخير المستهلكين في دفع ثمن المنتجات والخدمات، وتراكم المخزونات الزائدة من المنتجات النهائية والمواد الخام والمواد وما إلى ذلك. قد تكون هذه الأسباب خارجية، مستقلة إلى حد ما عن المؤسسة التي يتم تحليلها، أو قد تكون داخلية أيضًا. ولكن أولا وقبل كل شيء، من الضروري حساب نسب السيولة المذكورة أعلاه، وتحديد الانحراف في مستواها وحجم تأثير العوامل المختلفة عليها.

3.3 تقييم ملاءة المؤسسة بناءً على دراسة التدفقات النقدية

للتحليل الداخلي التشغيلي للملاءة الحالية، والرقابة اليومية على استلام الأموال من بيع المنتجات، وسداد الحسابات المدينة والتدفقات النقدية الأخرى، وكذلك لمراقبة الوفاء بالتزامات الدفع للموردين والبنوك والدائنين الآخرين، تحليل تشغيلي يتم إعداد تقويم الدفع، حيث يتم من ناحية حساب النقد ووسائل الدفع المتوقعة، ومن ناحية أخرى، التزامات الدفع لهذه الفترة.

يتم تجميع التقويم على أساس البيانات المتعلقة بشحن وبيع المنتجات، وشراء السلع الرأسمالية، ووثائق دفع الأجور، وإصدار السلف للموظفين، وكشوفات الحساب المصرفي، وما إلى ذلك.

لتحديد الملاءة الحالية، من الضروري مقارنة وسائل الدفع في التاريخ المقابل مع التزامات الدفع في نفس التاريخ.

يمكن أن يكون المستوى المنخفض من الملاءة المالية، أي نقص الأموال ووجود المدفوعات المتأخرة، عشوائيًا أو مزمنًا. لذلك، عند تحليل حالة الملاءة المالية للمؤسسة، من الضروري النظر في أسباب الصعوبات المالية، وتكرار تكوينها ومدة الديون المتأخرة.

قد تكون أسباب الإفلاس:

· انخفاض حجم الإنتاج ومبيعات المنتجات، وزيادة تكلفتها، وانخفاض مقدار الربح، ونتيجة لذلك، نقص مصادر التمويل الذاتي للمؤسسة؛

· الاستخدام غير السليم لرأس المال العامل: تحويل الأموال إلى حسابات مستحقة القبض، والاستثمار في الاحتياطيات الفائضة وفي أغراض أخرى لا تتوفر لها مصادر تمويل مؤقتاً؛

· إعسار عملاء الشركة.

· ارتفاع مستوى الضرائب، والعقوبات على التأخر في دفع الضرائب أو عدم اكتمالها.

لمعرفة أسباب التغيرات في مؤشرات الملاءة المالية، فإن تحليل تنفيذ خطة تدفق الأموال وتدفقها إلى الخارج له أهمية كبيرة. للقيام بذلك، تتم مقارنة البيانات الموجودة في بيان التدفق النقدي مع البيانات الموجودة في الجزء المالي من خطة العمل.

بادئ ذي بدء، من الضروري تحديد تنفيذ خطة استلام النقد من الأنشطة التشغيلية والاستثمارية والمالية ومعرفة أسباب الانحرافات عن الخطة. وينبغي إيلاء اهتمام خاص لاستخدام الأموال، لأنه حتى عند تلبية جانب الإيرادات من ميزانية المؤسسة، فإن الإنفاق الزائد والاستخدام غير الرشيد للأموال يمكن أن يؤدي إلى صعوبات مالية.

يتم تحليل جانب الإنفاق من الميزانية المالية للمؤسسة لكل بند لتحديد أسباب الإسراف في الإنفاق والتي قد تكون مبررة أو غير مبررة. وبناء على نتائج التحليل، ينبغي تحديد الاحتياطيات اللازمة لزيادة التدفق المنهجي للأموال لضمان الملاءة المالية المستقرة للمؤسسة في المستقبل.

3.4 طرق تشخيص احتمالية الإفلاس

الإفلاس هو عدم القدرة المعترف بها من قبل محكمة التحكيم أو المعلنة من قبل المدين على تلبية متطلبات الدائنين بالكامل فيما يتعلق بالالتزامات النقدية ودفع المدفوعات الإلزامية الأخرى.

العلامة الرئيسية للإفلاس هي عدم قدرة المؤسسة على ضمان تلبية طلبات الدائنين في غضون ثلاثة أشهر من تاريخ السداد. بعد هذه الفترة، يحق للدائنين التقدم بطلب إلى محكمة التحكيم لإعلان إفلاس المؤسسة المدينة.

يمكن أن يكون إفلاس الكيان التجاري:

· "مؤسف" - لا يحدث بسبب خطأ الفرد، ولكن نتيجة لظروف غير متوقعة؛

· "كاذب" - نتيجة للإخفاء المتعمد للممتلكات الخاصة من أجل تجنب سداد الديون للدائنين؛

· "الإهمال" بسبب العمل غير الفعال والعمليات المحفوفة بالمخاطر.

في الحالة الأولى، يجب على الدولة تقديم المساعدة للشركات للتغلب على الوضع المتأزم. وفي الحالة الثانية، يعاقب جنائياً على الإفلاس الخبيث. والأكثر شيوعا هو النوع الثالث من الإفلاس.

عادة ما يحدث الإفلاس "الإهمال" تدريجياً. من أجل التنبؤ به ومنعه في الوقت المناسب، من الضروري إجراء تحليل منهجي للوضع المالي، مما سيجعل من الممكن اكتشاف نقاطه "المؤلمة" واتخاذ تدابير محددة لتحسين الصحة المالية لاقتصاد المؤسسة.

لتشخيص احتمالية الإفلاس يتم استخدام عدة طرق تعتمد على التطبيق:

تحليل نظام واسع من المعايير والخصائص؛

مجموعة محدودة من المؤشرات؛

المؤشرات المتكاملة المحسوبة باستخدام:

نماذج التسجيل؛

التحليل التمييزي المضاعف.

استخدام الطريقة الأولىتنقسم علامات الإفلاس عادة إلى مجموعتين:

المجموعة الأولى– مؤشرات تشير إلى صعوبات مالية محتملة واحتمالية الإفلاس في المستقبل القريب:

· خسائر كبيرة متكررة في الأنشطة الأساسية، والتي يتم التعبير عنها في الانحدار المزمن في الإنتاج، وانخفاض أحجام المبيعات، وعدم الربحية المزمنة؛

· وجود حسابات مستحقة الدفع ومستحقة القبض بشكل مزمن.

· انخفاض قيم نسب السيولة والتوجه نحو تخفيضها.

· زيادة حصة رأس المال المقترض في إجمالي مبلغه إلى حدود خطيرة؛

· العجز في رأس المال العامل الخاص.

· زيادة منتظمة في مدة دوران رأس المال.

· وجود احتياطيات فائضة من المواد الخام والمنتجات النهائية.

· انخفاض القيمة السوقية لأسهم الشركة وغيرها.

المجموعة الثانية– المؤشرات التي لا تعطي قيمها غير المواتية سببًا لاعتبار الوضع المالي الحالي حرجًا، ولكنها تشير إلى احتمال تدهوره الحاد في المستقبل إذا لم يتم اتخاذ تدابير فعالة:

· الاعتماد المفرط للمؤسسة على مشروع محدد أو نوع المعدات أو نوع الأصول أو سوق المواد الخام أو سوق المبيعات؛

· خسارة الأطراف المقابلة الرئيسية.

· الاستهانة بالمعدات وتجديد التكنولوجيا؛

· فقدان الموظفين الإداريين ذوي الخبرة.

· التوقف القسري، والعمل غير المنتظم؛

· الاتفاقيات الطويلة الأجل غير الفعالة، وما إلى ذلك.

الطريقة الثانيةتشخيص إعسار المؤسسات - استخدام مجموعة محدودة من المؤشرات، والتي تشمل:

النسبة الحالية؛

نسبة توفير رأس المال العامل الخاص؛

معامل استعادة (خسارة) الملاءة.

وفقًا للقواعد الحالية، يتم إعلان إفلاس المؤسسة إذا تم استيفاء أحد الشروط التالية:

o كانت نسبة السيولة الحالية في نهاية فترة التقرير أقل من القيمة القياسية؛

o أن تكون نسبة رأس المال العامل الخاص بالمؤسسة في نهاية فترة التقرير أقل من القيمة القياسية؛

o معامل استعادة (خسارة) الملاءة أقل من الواحد.

الطريقة الثالثةتشخيص احتمالية الإفلاس - تقييم متكامل للاستقرار المالي يعتمد على تحليل النتائج. يتمثل جوهرها في تصنيف المؤسسات حسب مستوى المخاطر بناءً على المستوى الفعلي لمؤشرات الاستقرار المالي وتصنيف كل مؤشر، معبرًا عنه بالنقاط بناءً على تقييمات الخبراء.

لنفكر في نموذج تسجيل بسيط يحتوي على ثلاثة مؤشرات توازن (الجدول 2)

الفئة الأولى - الشركات التي تتمتع بهامش جيد من الاستقرار المالي، مما يسمح لك بالثقة في سداد الأموال المقترضة؛

الفئة الثانية - المؤسسات التي تظهر درجة معينة من مخاطر الديون، ولكنها لا تعتبر محفوفة بالمخاطر بعد؛

الفئة الثالثة - المؤسسات الإشكالية؛

الفئة الرابعة - الشركات ذات المخاطر العالية للإفلاس حتى بعد اتخاذ تدابير للتعافي المالي. ويخاطر المقرضون بخسارة أموالهم وفوائدهم؛

الفئة الخامسة - الشركات ذات المخاطر الأعلى، المعسرة عمليا.

الجدول 3. تجميع المؤسسات في فئات حسب مستوى الملاءة المالية

| فِهرِس | الحدود الطبقية حسب المعايير | ||||

| أنا الطبقة | الدرجة الثانية | الدرجة الثالثة | الصف الرابع | فئة V | |

| العائد على إجمالي رأس المال،٪ | 30 وما فوق (50 نقطة) | 29.9 – 20 (49.9 – 35 نقطة) | 19.9 – 10 (34.9 – 20 نقطة) | 9.9 – 1 (19.9 – 5 نقاط) | أقل من 1 (0 نقطة) |

| النسبة الحالية | 2.0 وما فوق (30 نقطة) | 1.99 – 1.7 (29.9 – 20 نقطة) | 1.69 – 1.4 (19.9 – 10 نقاط) | 1.39 – 1.1 (9.9 – 1 نقاط) | 1 وما دون (0 نقطة) |

| نسبة الاستقلال المالي | 0.7 وما فوق (20 نقطة) | 0.69 – 0.45 (19.9 – 10 نقاط) | 0.44 - 0.30 (9.9 - 5 نقاط) | 0.29 – 0.20 (5 – 1 نقاط) | أقل من 0.2 (0 نقطة) |

| حدود الطبقة | 100 نقطة فما فوق | 99 - 65 نقطة | 64 - 35 نقطة | 34 – 6 نقاط | 0 نقطة |

خاتمة

لتلخيص العمل المنجز، دعونا صياغة النتائج الرئيسية للدراسة والاستنتاجات المستخلصة على أساسها.

الملاءة هي مظهر خارجي للاستقرار المالي للمؤسسة وتعكس قدرة الكيان الاقتصادي على سداد ديونه والتزاماته في فترة زمنية محددة.

الملاءة المالية هي وجود مؤسسة لديها نقد وما في حكمه يكفي لسداد الحسابات الدائنة التي تتطلب السداد الفوري.

العلامات الرئيسية للملاءة هي:

أ) توافر الأموال الكافية في الحساب الجاري؛

ب) عدم وجود حسابات مستحقة الدفع متأخرة السداد.

يميز الاستقرار المالي للشركة مركزها المالي من وجهة نظر كفاية وكفاءة استخدام رأس المال. مؤشرات الملاءة، إلى جانب مؤشرات السيولة، تميز موثوقية الشركة. إذا فقدت الاستقرار المالي، فإن احتمال الإفلاس مرتفع، والمؤسسة معسرة ماليا.

السيولة هي قدرة الشركة على:

1) الاستجابة بسرعة للمشاكل والفرص المالية غير المتوقعة؛

2) زيادة الأصول مع زيادة حجم المبيعات؛

3) سداد الديون قصيرة الأجل من خلال التحويل المعتاد للأصول إلى نقد.

سيولة الأصل هي قدرته على التحول إلى نقد. وتتحدد درجة السيولة بطول الفترة الزمنية التي يمكن خلالها تنفيذ هذا التحول.

أظهر النظر في المناهج المنهجية الواردة في القوانين المعيارية والتشريعية الواردة في الفصل الثاني أن تحليل الوضع المالي المرتبط بدراسة الجوانب الفردية لأنشطة المؤسسة يسمح لنا بتشخيص احتمالية الإفلاس، وإمكانية توفير القروض وتقييم التوجهات الفعالة لتكوين السياسة المالية للمؤسسة. ومع ذلك، فإن هذا النوع من التحليل محلي وموضوعي. لا تحتوي الإجراءات التنظيمية على مناهج منهجية لإجراء تحليل شامل للوضع المالي للمؤسسات (المنظمات). بالإضافة إلى ذلك، فإن مسألة وضع معايير لتقييم الوضع المالي للمؤسسة في سياق أنواع الأنشطة وقطاعات الاقتصاد الوطني لا تزال ذات صلة.

يمكن زيادة ملاءة المؤسسة بالطرق التالية:

تحسين جودة المنتج،

زيادة حجم القروض والائتمانات؛

زيادة الحسابات المستحقة الدفع للموردين؛

زيادة الديون للموظفين.

تعبئة المصادر التي تخفف التوتر المالي من خلال تطوير أشكال مختلفة من إعادة التنظيم (إعادة التنظيم) للمؤسسة، وما إلى ذلك.

لقد حددنا أيضًا لأنفسنا ما هو التحليل المالي واكتشفنا أن التحليل المالي بالمعنى التقليدي هو وسيلة لتقييم الوضع المالي للمؤسسة والتنبؤ به بناءً على بياناتها المالية.

من المعتاد التمييز بين نوعين من التحليل المالي - الداخلي والخارجي. يتم إجراء التحليل الداخلي من قبل موظفي المؤسسة (المديرين الماليين). يتم إجراء التحليل الخارجي بواسطة محللين من خارج المؤسسة (على سبيل المثال، مراجعو الحسابات).

تحليل الوضع المالي للمؤسسة له عدة أهداف:

تحديد المركز المالي.

تحديد التغيرات في الوضع المالي في المكان والزمان؛

تحديد العوامل الرئيسية المسببة للتغيرات في الوضع المالي.

توقعات الاتجاهات المالية الرئيسية

لتلخيص العمل، يمكننا القول أن الملاءة والسيولة هما أهم مؤشرات الوضع المالي للمؤسسة. بناءً على التحليل، من الممكن استخلاص استنتاجات حول اتجاهات تطوير المؤسسة، ودراسة الجاذبية الاستثمارية للمشروع، وكذلك ضبط أنشطتها في الوقت المناسب في مرحلة أو أخرى. كما يمكن أن يوضح هذا التحليل احتمالية الإفلاس، وهو أمر مهم للغاية بالنسبة للشركة والمستثمرين، خاصة في الوضع الذي تطور في السوق في عصرنا.

فهرس

1. Belykh، L. P. إعادة هيكلة المؤسسة / L. P. Belykh. - إد. الثاني، إضافة. ومعالجتها - موسكو: الوحدة، 2009. - 511 ص. (1418900 – تشيز)

2. Vasilyeva، L. S. التحليل المالي: كتاب مدرسي لطلاب مؤسسات التعليم العالي الذين يدرسون الاقتصاد / L. S. Vasilyeva، M. V. Petrovskaya. - الطبعة الثانية، المنقحة. وإضافية - موسكو: كنوروس، 2007. - 804 ص. (1390937 - تشز 1390938 - أ ب)

3. Zharkovskaya، E. P. إدارة مكافحة الأزمات: كتاب مدرسي: [للطلاب في تخصصات "المحاسبة والتحليل والتدقيق"، "إدارة المنظمات"، "الإدارة والتسويق"] / E. P. Zharkovskaya، B. E. Brodsky . - الطبعة الثالثة، مراجعة. وإضافية - موسكو: أوميغا إل، 2006. - 355 ص. (1375679 – تش 1375680 – أ ب)

4. التحليل الاقتصادي الشامل للنشاط الاقتصادي: كتاب مدرسي للطلاب الدارسين في تخصصات "المحاسبة والتحليل والتدقيق"، "المالية والائتمان"، "الضرائب والضرائب" / [أ. I. Alekseeva، Yu. V. Vasilyev، A. V. Maleeva، L. I. Ushvitsky]. - الطبعة الثانية، المنقحة. وإضافية - موسكو: كنوروس، 2009. - 687 ص. (1418298 – تشيز)

5.Kreinina, M.N. الوضع المالي للمؤسسة: طرق التقييم / Kreinina, M.N. - م: المحكمة الجنائية الدولية "DIS"، 2008. - 223 ص. (1296531 – اتفاقية الشراكة عبر المحيط الهادئ)

6. تشيرنينكو، أ. ف. الوضع المالي وكفاءة استخدام موارد المؤسسة / أ. ف. تشيرنينكو، إن. إن إليشيفا، أ. في. بشارينا. - موسكو: الوحدة-دانا، 2009. - 208 ص. (1414625 – تشيز)

7. Chuev، I. N. التحليل الاقتصادي المعقد للنشاط الاقتصادي: كتاب مدرسي للجامعات / I. N. Chuev، L. N. Chueva. - إد. الثاني، المنقحة وإضافية - موسكو: داشكوف وشركاه، 2008. - 367 ص. (1402549 – تشيز)

8.اقتصاديات الشركة/تحرير. في و. تريخينا. - ريازان: ستايل، 2000

9. هيدرويك ك. التحليل المالي والاقتصادي لأنشطة المؤسسة - م: 2006

10. مبادئ توجيهية لتقييم الوضع المالي للمنظمات بتاريخ 23 يناير 2005 رقم 16

11.أمر الخدمة الفيدرالية للرقابة المالية بتاريخ 23 مايو 2008 رقم 130 "بشأن الموافقة على اللوائح الإدارية لتنفيذ الخدمة الفيدرالية للرقابة المالية لوظيفة الدولة المتمثلة في الموافقة على قواعد الرقابة الداخلية للمنظمات التي تنفذ المعاملات بأموال أو ممتلكات أخرى لا توجد في نطاقها سلطات إشرافية"

12. مجلة "البحوث المالية" العدد 4، 2007

13. تمويل المشاريع: كتاب مدرسي. للجامعات حسب مكافئ. متخصص. // إد. كولتشينا إن.في. م: الوحدة. – 2004. – ص. 294-299

14. تشوبروف إس. تحليل معايير مؤشرات الاستقرار المالي للمؤسسة. // تمويل. – 2003. – العدد 2. – ص. 15-22

15. زاروك ن. Vinnichek L. إدارة الاستقرار المالي للمؤسسة. // AIC: الاقتصاد والإدارة. – 2002. – العدد 12. – ص. 64-82

16. جوزيل زاريبوفا. - زيادة الاستقرار المالي للمؤسسات الزراعية. // الاقتصاد الزراعي الروسي. – 2001. – العدد 10. – ص. 31

17. الملحق 12 القانون الاتحادي رقم 127-FZ "بشأن الإعسار (الإفلاس)"

18. تعليق على القانون الاتحادي رقم 127-FZ "بشأن الإعسار (الإفلاس)"

19.http://www.sifbd.ru/magazine/books/collection/ss_2007/50

20.http://www.consultant.ru/online/base

أولاً، دعونا نتعرف على معنى سيولة المؤسسة. السيولة هي قدرة المؤسسة على تغطية التزاماتها الرسمية بالأموال التي تمتلكها هذه المؤسسة.

أي أن هذا المؤشر يسمح لك بتقييم ملاءة المؤسسة. وفي المقابل، تظهر الملاءة ما إذا كانت الشركة قادرة على ذلك تغطية التزاماتك خلال الفترة المطلوبة. بفضل هذا التقييم، ستكون الشركة قادرة على معرفة ما إذا كانت لديها الفرصة لتغطية جميع نفقاتها بالأموال الموجودة.

إجراءات وقواعد تقييم ملاءة المؤسسة

يبدأ تقييم الملاءة المالية بـ تحليل السيولة في الميزانية العمومية. أي أنه في الميزانية العمومية الحالية للمؤسسة، يقومون بتقييم الأصول التي تمتلكها المؤسسة ومدى سرعة تحولها إلى أموال. كما يقومون بمقارنة الأصول والخصوم.

يتم تصنيف جميع أصول المنشأة على النحو التالي:

- الأكثر سيولة؛

- تم تنفيذها بسرعة؛

- بطء في التنفيذ؛

- من الصعب التنفيذ.

ومن الجدير بالذكر أن المجموعات الثلاث الأولى لها خاصية التغير خلال فترة العمل وتصبح أكثر سيولة.

تنقسم التزامات الميزانية العمومية أيضًا إلى مجموعات:

تنقسم التزامات الميزانية العمومية أيضًا إلى مجموعات:

- الأكثر إلحاحا؛

- المدى القصير؛

- طويل الأمد؛

- دائم.

لتتمكن من تحديد سيولة الميزانية العمومية بشكل صحيح، يوصى بمقارنة الأصول والالتزامات بشكل صحيح. وبالتالي، دعونا نرسم مخطط العلاقة:

واستنادًا إلى الثلاثة الأولى، إذا حدثت في المؤسسة، يمكنك أن ترى أن المؤسسة ستكون قادرة على تغطية التزاماتها الوظيفية. وإذا أخذنا في الاعتبار النسبة الرابعة، فهذا يدل على أن المؤسسة لديها ملاءة منخفضة.

تظهر الممارسة أنه في عصرنا هناك عدة طرق لتقييم ملاءة المؤسسة. وتشمل هذه:

تظهر الممارسة أنه في عصرنا هناك عدة طرق لتقييم ملاءة المؤسسة. وتشمل هذه:

- تحليل التدفق النقدي.

- تقييم الملاءة المالية من خلال السيولة ومؤشراتها.

- طريقة تحليل التدفقات النقدية السائلة.

تحليل التدفق النقدي

يستخدم النهج الأول طريقتين لحساب التدفقات النقدية - المباشرة وغير المباشرة. الطريقة المباشرة أبسط. في حالة هذه الطريقة، يمكنك بسهولة معرفة أنه إذا كان دخل المؤسسة يغطي النفقات، فهذا هو تدفق أموال إضافية، وإذا كانت النفقات أعلى من الدخل، فإن المؤسسة تتلقى خسارة. يمكن استخدام هذه الطريقة للتحكم في إيرادات الشركة من بيع منتج معين.

يستخدم النهج الأول طريقتين لحساب التدفقات النقدية - المباشرة وغير المباشرة. الطريقة المباشرة أبسط. في حالة هذه الطريقة، يمكنك بسهولة معرفة أنه إذا كان دخل المؤسسة يغطي النفقات، فهذا هو تدفق أموال إضافية، وإذا كانت النفقات أعلى من الدخل، فإن المؤسسة تتلقى خسارة. يمكن استخدام هذه الطريقة للتحكم في إيرادات الشركة من بيع منتج معين.

هناك أيضًا عيب في هذه الطريقة. عند حسابه، لا يؤخذ في الاعتبار العلاقة بين الربح والأموال الموجودة في المؤسسة.

الطريقة غير المباشرة تعني أن الشركة تحدد ما إذا كانت تستخدم الأموال المتاحة بشكل صحيح وتبين أين تستخدمها.

وبالتالي يتم باستخدام هذه الطريقة دراسة العلاقة بين الربح المستلم والنقد الموجود، على عكس الطريقة المباشرة.

السيولة

وبفضل المنهج الثاني تمت دراسة بعض مؤشرات السيولة:

نسبة السيولة الإجمالية (نسبة التغطية)

يعرض قدرة المنشأة على سداد جميع التزاماتها التي تم تحملها لفترة زمنية قصيرة باستخدام رأس المال العامل الحالي. وفي هذه الحالة، عادة ما تكون قيمة الأصول أكبر بكثير من مبلغ الخصوم المتداولة. المؤشر القياسي هو متى إنه في النطاق 1.5 - 2.5.

يعرض قدرة المنشأة على سداد جميع التزاماتها التي تم تحملها لفترة زمنية قصيرة باستخدام رأس المال العامل الحالي. وفي هذه الحالة، عادة ما تكون قيمة الأصول أكبر بكثير من مبلغ الخصوم المتداولة. المؤشر القياسي هو متى إنه في النطاق 1.5 - 2.5.

وفي هذه الحالة لن تتمكن الشركة من سداد جميع التزاماتها. إذا كان المعامل 1، فستكون الشركة قادرة على سداد جميع التزاماتها، ولكن لن يكون لديها احتياطيات إضافية لمواصلة أنشطتها التجارية. إذا كان المؤشر أكبر من 1، فهذا يشير إلى أن المؤسسة لديها كمية كافية من الاحتياطيات، أي الموارد المجانية. هذه القيمة أكثر قبولا لأنشطة أي مؤسسة. صيغة حساب هذا المعامل هي:

كول. = رأس المال العامل/الالتزامات المتداولة

نسبة السيولة المطلقة

يميز جزءًا معينًا من الالتزامات قصيرة الأجل التي يمكن للشركة سدادها في المستقبل القريب. وفي الوقت نفسه، ليست هناك حاجة للانتظار لسداد الديون للمدينين وبيع الأصول الأخرى للشركة. النطاق القياسي هو 0.2-0.4.

إذا كان هذا المؤشر أقل من 0.2، فإن الشركة غير قادرة على سداد جميع الالتزامات على الفور بالأموال التي تلقتها من بيع الأوراق المالية. وإذا كان المؤشر أكثر من 0.4 فإن الشركة تستخدم الأموال بشكل غير عقلاني، وهناك أصول لا تشارك في الأنشطة التجارية.

كال. = (النقد + الاستثمارات المالية قصيرة الأجل) / الالتزامات المتداولة

نسبة السيولة الحرجة

إنه يصور المبلغ الذي سيكون من الممكن سداد جميع التزامات المؤسسة إذا كانت في حالة حرجة. لحساب هذا المؤشر بشكل صحيح، من الضروري تحديد القيمة الصحيحة للأوراق المالية، لأنها تلعب دورا هاما.

إنه يصور المبلغ الذي سيكون من الممكن سداد جميع التزامات المؤسسة إذا كانت في حالة حرجة. لحساب هذا المؤشر بشكل صحيح، من الضروري تحديد القيمة الصحيحة للأوراق المالية، لأنها تلعب دورا هاما.

المؤشر القياسي هو 0.7-1. إذا كانت أقل من 0.7، فسيتم إصدار قروض للشركة بمعدل فائدة أعلى أو قد ترفض البنوك إصدارها على الإطلاق، ومن الممكن أيضًا خسارة جميع المستثمرين. إذا كان المؤشر أكبر من 1، فإن الشركة تعمل على تحسين ملاءتها المالية. وبالتالي، تتحسن سرعة رأس المال العامل. لحساب نسبة السيولة الحرجة، يجب عليك استخدام الصيغة أدناه:

ك.ك.ل. = (الذمم المدينة قصيرة الأجل + الاستثمارات المالية قصيرة الأجل + النقد) / الالتزامات المتداولة

النسبة الحالية

يوضح كيف يمكن للشركة سداد التزاماتها بمساعدة رأس المال العامل. وينبغي أن يكون هذا الرقم 1.5 - 2.5، اعتمادا على الصناعة. في الواقع، كلما كان حجمها أكبر، كلما أصبحت ملاءة الشركة أفضل.

أما إذا كانت أقل من واحد فلن تتمكن الشركة من تغطية كافة الالتزامات وهناك حاجة لتقليل رأس المال العامل. وإذا كان هناك أكثر من واحد، فبالإضافة إلى تحسين الملاءة، لا يتم استخدام رأس المال العامل بالنشاط الذي تحتاجه المؤسسة. صيغة حساب المعامل هي:

K.T.L. = الأصول المتداولة/الخصوم المتداولة

معامل استعادة الملاءة

يحدد ما إذا كانت الشركة قادرة على استعادة سيولتها خلال فترة معينة. المعيار هو 1. عندما يكون المعامل أكبر من واحد، فإن المؤسسة لديها الفرصة لاستعادة السيولة خلال الفترة الزمنية المطلوبة، وإذا كان أقل، فلا توجد مثل هذه الفرصة. هناك أيضًا فترة تعافي قياسية - 6 أشهر. صيغة لحساب المعامل:

ك.ف.ب. = (القيمة الفعلية لـ K.T.L. + 6)/فترة إعداد التقارير شهريًا*(القيمة الفعلية لـ K.T.L.+2)/2

فقدان نسبة الملاءة المالية

يوضح كيف يمكن أن تتدهور سيولة المؤسسة خلال الأشهر الثلاثة المقبلة. عندما يكون المعامل أقل من 1، فإن المؤسسة لديها تهديد كبير بفقدان ملاءتها بالكامل، وإذا كان أكثر من واحد، فلا تزال هناك فرصة لتصحيح كل شيء. ولحسابها يتم استخدام الصيغة التالية:

K.U. = (K.T.L. في بداية العام + 6/الفترة (الشهر)*K.T.L. في بداية الفترة - K.T.L. في نهاية الفترة) / K.T.L. القياسي

نسبة الدين الحالي

يوضح جزء الالتزامات التي تتحملها المؤسسة فيما يتعلق بإجمالي رأس المال المتاح. لحسابها، تحتاج إلى العثور على نسبة الالتزامات قصيرة الأجل وعملة الميزانية العمومية. يوصي الخبراء بأن تكون قيمته في حدود 0.1-0.2.

يوضح جزء الالتزامات التي تتحملها المؤسسة فيما يتعلق بإجمالي رأس المال المتاح. لحسابها، تحتاج إلى العثور على نسبة الالتزامات قصيرة الأجل وعملة الميزانية العمومية. يوصي الخبراء بأن تكون قيمته في حدود 0.1-0.2.

باستخدام طريقة تحليل التدفق السائل، ستتمكن الشركة من حساب التدفق النقدي لديها. وبالتالي، تتيح لك هذه الطريقة تقييم الوضع المالي للمنظمة.

لخص

يوجد ايضا طريقة التحليل العاملي. ولكن لا يتم استخدامه عادة لحساب الملاءة المالية. وهي ليست فعالة لأن جميع القيم مأخوذة من البيئة الخارجية، وليس من طريقة عمل المؤسسة.

كل من هذه الأساليب لها عيوبها. للحصول على حسابات أكثر دقة للسيولة والملاءة المالية، من الضروري استخدام كل هذه الأساليب في وقت واحد. بعد ذلك سيكون من الممكن إدارة التزاماتك والتدفقات النقدية للشركة بشكل أكثر فعالية.

وبالتالي، فإن جميع المعاملات المشار إليها تسمح لنا بمعرفة ما إذا كان هناك احتمال تغطية جميع ديونك بالأموال المتاحة. بعد أن تعلمت كيفية حساب الملاءة والسيولة، يمكن للشركة أن تكون مستعدة لأي من المواقف المذكورة أعلاه. وفي المستقبل، سيكون من الممكن تخطيط جميع المؤشرات الحالية وإدارتها بشكل صحيح.

ستستعد الشركة لمثل هذا المسار من الأحداث وستكون قادرة على فعل كل شيء لتحسين وضعها المالي حتى لا تجد نفسها على وشك الإفلاس.

من أجل حساب جميع المؤشرات بشكل صحيح، من الضروري أن تأخذ في الاعتبار ما تفعله الشركة، وما هي الشروط المعطاة لتغطية الديون الحالية، وكم المخزون لدى الشركة، ونوع التدفق النقدي الذي يحدث ومدى سرعة رأس المال العامل عاد. كما أن جميع القيم تعتمد على هيكل التزامات الميزانية العمومية.

تحليل السيولة للمستثمرين العقاريين

كيفية شراء العقارات في المزاد؟ يمكن أن يكون تحليل السيولة مفيدًا في هذه الحالة أيضًا.

. من الضروري التمييز بين ملاءة المؤسسة، أي. القدرة المتوقعة على سداد الديون في نهاية المطاف ، وسيولة المؤسسة، أي. كفاية النقد المتاح والأموال الأخرى لسداد الديون في الوقت الحالي. ومع ذلك، في الممارسة العملية، عادة ما يكون مفهوما الملاءة والسيولة بمثابة مترادفين.

ملاءة المؤسسة

مؤشر مهم يميز الملاءة المالية والسيولة للمؤسسة هو رأس المال العامل الخاص، والذي يتم تعريفه على أنه الفرق بين الأصول المتداولة والخصوم المتداولة. تمتلك المؤسسة رأس مال عامل خاص بها طالما أن الأصول المتداولة تتجاوز الالتزامات قصيرة الأجل. ويسمى هذا الرقم أيضًا صافي الأصول المتداولة.

في معظم الحالات، يكون السبب الرئيسي للتغيرات في مقدار رأس المال العامل الخاص هو الربح (أو الخسارة) الذي تتلقاه المنظمة.

إن نمو رأس المال العامل الخاص، الناجم عن زيادة الأصول المتداولة بشكل أسرع من الالتزامات قصيرة الأجل، عادة ما يكون مصحوبا بتدفق نقدي إلى الخارج. إن الانخفاض في رأس المال العامل الخاص، الذي يتم ملاحظته إذا كان نمو الأصول المتداولة يتخلف عن الزيادة في الالتزامات قصيرة الأجل، عادة ما يكون سببه استلام القروض والاقتراضات.

ينبغي تحويل رأس المال العامل الخاص بسهولة إلى نقد. إذا كان في الاصول المتداولةنسبة أنواعها التي يصعب بيعها كبيرة، وهذا يمكن أن يقلل من ملاءة المؤسسة.

إفلاس

تُستخدم القرارات المتخذة وفقًا لنظام معايير إعلان إعسار المنظمات كأساس لإعداد مقترحات الدعم المالي للمنظمات المعسرة أو إعادة تنظيمها أو تصفيتها.

وبالإضافة إلى ذلك، إذا كانت المنظمة غير قادرة على سداد التزاماتها القصيرة الأجل، يجوز للدائنين أن يلجأوا إلى التحكيم لإعلان إعسار المنظمة المدينة (إفلاسها).

وبالتالي، يتم إثبات الإفلاس كحالة معينة من حالات الإعسار في المحكمة.

هناك نوعان من الإفلاس:إفلاس بسيطينطبق على المدين المذنب بالعبث وعدم الاتساق وسوء إدارة الأعمال (معاملات المضاربة، والمقامرة، والاحتياجات المنزلية المفرطة، والإصدار غير المنظم للفواتير، وأوجه القصور في المحاسبة، وما إلى ذلك).

الإفلاس الاحتياليينجم عن ارتكاب أعمال غير قانونية بهدف تضليل الدائنين (إخفاء المستندات وجزء معين من التزامات المنظمة، فضلاً عن المبالغة المتعمدة في تقدير مصادر تكوين ممتلكات المنظمة).

بالإضافة إلى العلامات المدروسة التي تجعل من الممكن تصنيف مؤسسة معينة على أنها معسرة، هناك أيضًا معايير تتيح لك التنبؤ باحتمالية الإفلاس المحتمل للمؤسسة.

معايير إفلاس المؤسسة:

- الهيكل غير المرضي للأصول المتداولة؛ يمكن أن يؤدي الاتجاه نحو زيادة حصة الأصول التي يصعب بيعها (المخزونات ذات معدل الدوران البطيء والمشكوك فيه) إلى إفلاس المنظمة ؛

- التباطؤ في معدل دوران رأس المال العامل بسبب تراكم المخزونات المفرطة ووجود الديون المتأخرة من المشترين والعملاء؛

- هيمنة القروض والاقتراضات باهظة الثمن في التزامات المؤسسة ؛

- وجود الديون المتأخرة وزيادة حصتها في التزامات المنظمة؛

- شطب مبالغ كبيرة من المستحقات كخسائر؛

- الميل إلى زيادة تفضيلية في الالتزامات الأكثر إلحاحا فيما يتعلق بنمو الأصول الأكثر سيولة؛

- انخفاض نسب السيولة.

- تكوين الأصول غير المتداولة من خلال مصادر الأموال قصيرة الأجل ، وما إلى ذلك.

عند التحليل، من الضروري تحديد وإزالة هذه الاتجاهات السلبية في أنشطة المؤسسة على الفور.

ويجب أن يوضع في الاعتبار ذلك الملاءة الحاليةلا يمكن التعرف على الشركات من البيانات إلا مرة واحدة في الشهر أو ربع السنة. ومع ذلك، تقوم الشركة بسداد المدفوعات للدائنين على أساس يومي. لهذا للتحليل التشغيليالملاءة الحالية، للمراقبة اليومية لاستلام الأموال من بيع المنتجات (الأعمال والخدمات)، من سداد المستحقات الأخرى والإيصالات النقدية الأخرى، وكذلك لمراقبة الوفاء بالتزامات الدفع للموردين والدائنين الآخرين من الضروري إنشاء تقويم الدفع، والتي توضح، من ناحية، الأموال المتاحة، والإيصالات النقدية المتوقعة، أي الحسابات المستحقة القبض، ومن ناحية أخرى، تعكس التزامات الدفع لنفس الفترة. تقويم الدفع التشغيلييتم تجميعها على أساس البيانات المتعلقة بشحن وبيع المنتجات، ووسائل الإنتاج المشتراة، والمستندات المتعلقة بحسابات الرواتب، وإصدار السلف للموظفين، وكشوفات الحساب المصرفي، وما إلى ذلك.

ولتقييم احتمالات الملاءة المالية للمؤسسة، يقومون بالحساب مؤشرات السيولة.

سيولة المؤسسة

تم تصفية الشركة من السيولة، إذا كان بإمكانها سداد حساباتها قصيرة الأجل المستحقة الدفع من خلال بيع الأصول المتداولة (الحالية).

يمكن أن تكون المنشأة سائلة بدرجة أكبر أو أقل، حيث أن الأصول المتداولة تشمل أنواعًا مختلفة منها، حيث توجد أصول يمكن بيعها بسهولة وأصول يصعب بيعها.

حسب درجة السيولة والأصول المتداولةيمكن تقسيمها إلى عدة مجموعات.

يتم استخدام نظام النسب المالية المعبر عن سيولة المنشأة:

نسبة السيولة المطلقة (نسبة الاستعجال)

يتم حسابه على أنه نسبة النقد والأوراق المالية قصيرة الأجل القابلة للتسويق إلى الحسابات الدائنة قصيرة الأجل. ويعطي هذا المؤشر فكرة عن مقدار هذا الدين الذي يمكن سداده في تاريخ الميزانية العمومية. تعتبر قيم هذا المعامل مقبولة في حدود 0.2 - 0.3.

نسبة السيولة (المؤقتة) المعدلة

يتم حسابه على أنه نسبة النقد والأوراق المالية قصيرة الأجل القابلة للتسويق والحسابات المستحقة الدفع قصيرة الأجل. يعكس هذا المؤشر ذلك الجزء من الالتزامات قصيرة الأجل التي يمكن سدادها ليس فقط من النقد والأوراق المالية الموجودة، ولكن أيضًا من الإيرادات المتوقعة للمنتجات المشحونة أو العمل المنجز أو الخدمات المقدمة (أي من الحسابات المستحقة القبض). القيمة الموصى بها لهذا المؤشر هي القيمة - 1:1 . وينبغي أن يؤخذ في الاعتبار أن صحة الاستنتاجات المتعلقة بهذه النسبة تعتمد إلى حد كبير على "نوعية" المستحقات، أي على توقيت حدوثها وعلى الوضع المالي للمدينين. تؤدي نسبة كبيرة من الحسابات المستحقة القبض المشكوك في تحصيلها إلى تفاقم الوضع المالي للمنظمة.

النسبة الحالية

نسبة السيولة العامةأو أن نسبة التغطية تميز الأمان العام للمؤسسة. هذه هي نسبة القيمة الفعلية لجميع الأصول (الأصول) المتداولة إلى الالتزامات (الخصوم) قصيرة الأجل. عند حساب هذا المؤشر، يوصى بطرح مبلغ ضريبة القيمة المضافة على الأصول المكتسبة من المبلغ الإجمالي للأصول المتداولة، وكذلك مبلغ النفقات المستقبلية. وفي الوقت نفسه، ينبغي تخفيض الالتزامات (الخصوم) قصيرة الأجل بمقدار الدخل المستقبلي، وأموال الاستهلاك، فضلا عن الاحتياطيات للنفقات والمدفوعات المستقبلية.

يتيح لك هذا المؤشر تحديد نسبة الأصول المتداولة لتغطية الالتزامات (الخصوم) قصيرة الأجل. يجب أن تكون قيمة هذا المؤشر اثنين على الأقل.

مؤشر يميز توفير المنظمة لرأس المال العامل الخاص بها. ويمكن تعريفه بإحدى الطريقتين التاليتين.

الطريقة الأولى مصادر الأموال الخاصة ناقص (إجمالي الباب الثالث من جانب الالتزامات بالميزانية) (إجمالي الباب الأول من أصول الميزانية) مقسوماً على (إجمالي الباب الثاني من أصول الميزانية) .

الطريقة الثانية. الأصول المتداولة - الالتزامات قصيرة الأجل (إجمالي قسم الالتزامات V في الميزانية العمومية) (إجمالي قسم الأصول II في الميزانية العمومية) مقسومًا على الأصول المتداولة (إجمالي قسم الأصول II في الميزانية العمومية).

يجب أن يكون لهذا المعامل قيمة لا يقل عن 0.1.

إذا كانت نسبة السيولة الحالية في نهاية الفترة المشمولة بالتقرير أقل من اثنين، وكانت نسبة رأس المال العامل للمنظمة في نهاية الفترة المشمولة بالتقرير أقل من 0.1، فسيتم الاعتراف بهيكل الميزانية العمومية للمنظمة على أنها غير مرضية والمنظمة نفسها معسرة.

إذا تم استيفاء أحد هذه الشروط، والآخر ليس كذلك، فسيتم تقييم إمكانية استعادة ملاءة المؤسسة. لاتخاذ قرار بشأن الاحتمال الحقيقي لاستعادتها، من الضروري أن تكون نسبة نسبة السيولة الحالية المحسوبة إلى قيمتها المحددة البالغة اثنين أكبر من واحد.

سيولة الميزانية العمومية

تتأثر الملاءة الحالية للمؤسسة بشكل مباشر بسيولتها (القدرة على تحويلها إلى نقد أو استخدامها لتقليل الالتزامات).

يسمى تقييم تكوين وجودة الأصول المتداولة من وجهة نظر سيولتها بتحليل السيولة. عند تحليل سيولة الميزانية العمومية، يتم إجراء مقارنة بين الأصول المجمعة حسب درجة سيولتها مع الالتزامات المجمعة حسب تواريخ استحقاقها. يتيح لنا حساب نسب السيولة تحديد درجة تغطية الالتزامات المتداولة بالأموال السائلة.

سيولة الميزانية العمومية- هي الدرجة التي تغطي بها أصول المنشأة التزاماتها، والتي يتوافق معدل تحويلها إلى أموال مع استحقاق الالتزامات.

يمكن أيضًا تقييم التغيرات في مستوى السيولة من خلال ديناميكيات رأس المال العامل للشركة. وبما أن هذه القيمة تمثل رصيد الأموال بعد سداد جميع الالتزامات قصيرة الأجل، فإن نموها يتوافق مع زيادة مستوى السيولة.

ولتقدير السيولة، يتم تجميع الأصول في 4 مجموعات حسب درجة السيولة، ويتم تجميع الالتزامات حسب درجة إلحاح سداد الالتزامات (جدول 4.2)

تجميع بنود الأصول والالتزامات لتحليل سيولة الميزانية العمومية| أصول | الإلتزامات | ||

| فِهرِس | المكونات (سطور النموذج رقم 1) | فِهرِس | المكونات (سطور النموذج رقم 1 - ) |

| A1 - الأصول الأكثر سيولة | الاستثمارات النقدية والمالية قصيرة الأجل (السطر 260 + السطر 250) | P1 - الالتزامات الأكثر إلحاحا | الحسابات الدائنة والالتزامات الأخرى قصيرة الأجل (السطر 620 + السطر 670) |

| A2 - الأصول القابلة للتحقيق بسرعة | الحسابات المدينة والأصول الأخرى (السطر 240 + السطر 270) | P2 - الالتزامات قصيرة الأجل | الأموال المقترضة وبنود أخرى من القسم 6 "الالتزامات قصيرة الأجل" (السطر 610 + السطر 630 + السطر 640 + السطر 650 + السطر 660) |

| A3 - بيع الأصول ببطء | مقالات في القسم 2 “الأصول المتداولة” (ص210 + ص220) والاستثمارات المالية طويلة الأجل (ص140) | P3 - الالتزامات طويلة الأجل | القروض طويلة الأجل والأموال المقترضة (السطر 510 + السطر 520) |

| A4 - الأصول التي يصعب بيعها | الأصول غير المتداولة (السطر 110 + السطر 120 - السطر 140 + السطر 130) | P4 - الالتزامات الدائمة | المقالات القسم 4 "رأس المال والاحتياطيات" (ص 490) |

يصبح الرصيد سائلاً تمامًا إذا تم استيفاء المتباينات الأربعة:

أ 1 > ص 1

أ2 > ص 2

أ 3 > ص 3

أ 4 < ص 4(ذات طبيعة منتظمة)؛

المرحلة الثانية من تحليل سيولة المؤسسة هي حساب نسب السيولة

1)نسبة السيولة المطلقة- يوضح أي جزء من التزامات الشركة قصيرة الأجل يمكن سداده فورًا نقدًا واستثمارات مالية قصيرة الأجل:

إلى المطلقة.= DS + KFV / KO = (ص.250 + ص.260) / (ص.610 + ص.620 + ص.630 + ص.650 + ص.660) > 0,2-0,5

2) نسبة التغطية المتوسطة(السيولة الحرجة) - يوضح أي جزء من التزامات الشركة قصيرة الأجل يمكن سداده عن طريق تعبئة الديون قصيرة الأجل والاستثمارات المالية قصيرة الأجل (SFI):

للنقد. سائل= DZ + DS + KFV / KO = (ص.240 + ص.250 + ص.260) / (ص.610 + ص.620 + ص.630 + ص.650 + ص.660) > 0,7 — 1

3) (النسبة الحالية) أو نسبة رأس المال العامل – توضح فائض الأصول المتداولة عن الالتزامات قصيرة الأجل.

إلى التحديث الحالي= OA / KO = (ص.290 - ص.220 - ص.216) / (ص.610 + ص.620 + ص.630 + ص.650 + ص.660) > 2

- أين س- نقدي؛

- KFV— الاستثمارات المالية قصيرة الأجل؛

- دي زي- الحسابات المستحقة؛

- الذي - التي- المسؤولية الحالية.

النسبة الحاليةيوضح عدد المرات التي تغطي فيها الشركة الالتزامات قصيرة الأجل، أي. كم مرة تستطيع الشركة تلبية مطالبات الدائنين إذا قامت بتحويل جميع الأصول الموجودة تحت تصرفها حاليًا إلى نقد.

إذا واجهت الشركة صعوبات مالية معينة، بطبيعة الحال، فإنها تسدد ديونها بشكل أبطأ بكثير؛ ويتم البحث عن موارد إضافية (قروض مصرفية قصيرة الأجل)، وتأجيل المدفوعات التجارية، وما إلى ذلك. إذا زادت الالتزامات قصيرة الأجل بشكل أسرع من الأصول المتداولة، فإن النسبة الحالية تنخفض، مما يعني (في ظروف دون تغيير) أن الشركة لديها مشاكل في السيولة. وفقا للمعايير، يعتقد أن هذا المعامل يجب أن يكون بين 1 و 2 (أحيانا 3). يرجع الحد الأدنى إلى حقيقة أن الأصول المتداولة يجب أن تكون كافية على الأقل لسداد الالتزامات قصيرة الأجل، وإلا فقد تصبح الشركة معسرة في هذا النوع من القروض. تعتبر زيادة الأصول المتداولة على الالتزامات قصيرة الأجل بأكثر من الضعف غير مرغوب فيها أيضًا، لأنها تشير إلى استثمار غير عقلاني من قبل الشركة لأموالها والاستخدام غير الفعال لها.

اليوم، قضايا التحليل وطرق تقييم ملاءة المؤسسة ذات أهمية خاصة. ويرجع ذلك إلى الوضع الاقتصادي الصعب الذي تعيشه البلاد والظروف الاقتصادية الصعبة ونسبة كبيرة من المؤسسات والمنظمات المفلسة. إن قيم هذه المؤشرات ذات صلة أيضًا بعملية التنبؤ بالحالة المستقبلية للشركة، حيث أن هذا التحليل هو الذي يسمح لنا باستخلاص استنتاجات حول آفاق الشركة في المستقبل القريب وإمكانية تحسين نقاط الضعف.

يوجد في روسيا عدد كبير من الشركات ذات الربح المنخفض أو غير المربح. ونتيجة لذلك، تحتاج الشركات إلى مصادر تمويل، وهو ما يعززه انخفاض قيمة رأس المال العامل بسبب عمليات التضخم.

إن نمو رأس مال الشركة لا يكون دائمًا إيجابيًا للشركة. إذا كان نمو الأصول المتداولة مصحوبًا بزيادة متزامنة في مقدار وقيمة ديون المدينين، فإن رصيد المنتجات النهائية يزداد ويزداد المخزون غير المستخدم. وفي هذه الحالة يجب على المنشأة تمويل أنشطتها من الأرباح. اتضح أن أرباح المؤسسة لا تؤدي وظيفتها الرئيسية - فهي لا تستخدم لزيادة قيمة الشركة في السوق.

ملاءمة

يعد البحث في تقارير الشركة ضروريًا لجميع موضوعات العلاقات الاقتصادية. وفقا للتقارير، يقوم مؤسسو الشركة وأصحابها باستخلاص استنتاجات حول خيارات سحب الدخل من الاستثمارات في المنظمة والموردين والعملاء - تقييم استقرار العلاقات التجارية، وتحديد قدرة الشريك على الوفاء بالالتزامات بالكامل وفي الوقت المحدد، ويتوقع الدائنون ملاءة المنظمة عند تقييم احتمالية الإفلاس عند تزويدهم بالأموال المقترضة.