فرمول بحرانی نقطه سربه سر فروش. تجزیه و تحلیل سربه سر هنگام ارزیابی اثربخشی پروژه های سرمایه گذاری. فرمول محاسبه به صورت فیزیکی

سلام! امروز در مورد نقطه سربه سر و نحوه محاسبه آن صحبت خواهیم کرد.

هر فردی که تصمیم می گیرد اول از همه به فکر سود است. هنگام راه اندازی یک تجارت، هزینه های تولید وجود دارد - اینها همه هزینه های تولید و بازاریابی محصولات است. آنها از کل درآمد فروش به صورت پولی کم می شوند و نتیجه مثبت (سود) یا منفی (زیان) به دست می آید. برای عملکرد موفق یک شرکت، لازم است مرز انتقال درآمد به سود را بدانیم. این نقطه سربه سر است.

نقطه سربه سر چیست

حجم تولیدی که در آن تمام درآمد دریافتی تنها می تواند کل هزینه ها را پوشش دهد - این نقطه سربه سر است(از انگلیسی نقطه سربه سر - نقطه حجم بحرانی).

یعنی این حداقل میزان درآمد از نظر پولی یا حجم تولید و فروش محصولات از نظر کمی است که فقط تمام هزینه های تولید را جبران می کند.

رسیدن به این نقطه به این معنی است که شرکت با زیان کار نمی کند، اما هنوز سودی ندارد. نتیجه فعالیت صفر است. با فروش هر واحد بعدی از کالا، شرکت سود می کند. نام های دیگر این اصطلاح: آستانه سودآوری، حجم تولید بحرانی.

چرا باید نقطه سربه سر را بدانید؟

ارزش این شاخص برای ارزیابی وضعیت مالی فعلی شرکت و همچنین برای برنامه ریزی اقتصادی برای آینده مهم است. نقطه سربه سر به شما اجازه می دهد:

- امکان سنجی توسعه تولید، شبکه نمایندگی، تسلط بر فناوری های جدید و انواع محصولات را تعیین کنید.

- پرداخت بدهی و ثبات مالی را که برای صاحبان شرکت، سرمایه گذاران و طلبکاران مهم است، ارزیابی کنید.

- نظارت بر تغییرات شاخص ها در طول زمان و شناسایی گلوگاه ها در فرآیند تولید.

- محاسبه و برنامه ریزی یک برنامه فروش؛

- میزان قابل قبول کاهش درآمد یا تعداد واحدهای فروخته شده را تعیین کنید تا ضرر نکنند.

- تاثیر تغییرات قیمت، هزینه های تولید و حجم فروش را بر نتیجه مالی محاسبه کنید.

چه داده هایی برای محاسبه نقطه سربه سر نیاز است

![]()

برای محاسبه صحیح شاخص، باید تفاوت بین هزینه های ثابت و متغیر را درک کنید.

و همچنین اطلاعات زیر را بدانید:

- قیمت 1 واحد محصول یا خدمات (P);

- حجم محصولات تولید و فروخته شده (در مدل محاسباتی کلاسیک) بر حسب فیزیکی (Q)؛

- درآمد حاصل از محصولات فروخته شده (B). برای محاسبه آستانه از نظر فیزیکی، این شاخص ضروری نیست.

- هزینه های ثابت (Fc.) هزینه های تولیدی هستند که به حجم تولید بستگی ندارند. آنها برای مدت طولانی تغییر نمی کنند.

این شامل:

- حقوق و حق بیمه کارگران فنی و مهندسی و پرسنل مدیریتی.

- اجاره ساختمان ها، سازه ها؛

- کسر مالیات؛

- کسر استهلاک؛

- پرداخت وام، اجاره و سایر تعهدات.

5. هزینه های متغیر(Zper) هزینه های تولیدی هستند که بسته به افزایش یا کاهش تولید کالا یا حجم خدمات ارائه شده افزایش یا کاهش می یابد. ارزش این اندیکاتور می تواند بسیار متفاوت باشد و فوراً به هر تغییری در فعالیت های شرکت واکنش نشان دهد.

این هزینه ها عبارتند از:

- هزینه مواد اولیه، قطعات، قطعات یدکی، محصولات نیمه تمام؛

- حقوق و سهم بیمه کارگران کلیدی تولید و پرسنلی که بر روی کار تکه ای کار می کنند.

- برق، سوخت و روان کننده ها (سوخت ها و روان کننده ها)، سوخت؛

- کرایه.

تقسیم تمام هزینه ها به ثابت و متغیر مشروط است و در مدل کلاسیک برای محاسبه نقطه سربه سر استفاده می شود. مشخصات تعدادی از واحدهای اقتصادی مستلزم تخصیص دقیق تر هزینه ها به انواع جداگانه بر اساس معنای اقتصادی است.

به طور خاص، هزینه های تولید ممکن است علاوه بر این موارد زیر باشد:

- به صورت مشروط دائمیبه عنوان مثال، اجاره انبار یک جزء ثابت است، در حالی که هزینه های ذخیره سازی و جابجایی موجودی یک جزء متغیر است.

- متغیرهای شرطیبه عنوان مثال، پرداخت برای استهلاک (فرسودگی) تجهیزات سرمایه ای یک مقدار ثابت است و هزینه تعمیرات برنامه ریزی شده و معمول یک مقدار متغیر است.

سیستم های حسابداری بهای تمام شده در شرکت های مختلف متفاوت است (به عنوان مثال هزینه یابی استاندارد، هزینه یابی مستقیم، هزینه یابی متغیر و غیره). برای هر محصول هزینههای متغیر به هزینههای فردی، هزینههای ثابت به ثابت و جداگانه برای هر محصول و غیره تقسیم میشود.

در این مقاله مدل کلاسیک محاسبه نقطه سربه سر برای یک محصول به تفصیل بررسی می شود و همچنین نمونه ای از محاسبه با چندین نوع کالا ارائه می شود.

فرمول محاسبه اندیکاتور

با استفاده از روش ریاضی، نقطه سربه سر (مخفف BEP) هم به صورت پولی و هم به صورت غیر نقدی محاسبه می شود. این همه به ویژگی های یک شرکت خاص بستگی دارد. هنگام محاسبه بر اساس مدل کلاسیک شامل یک محصول (یا چندین - سپس میانگین داده ها گرفته می شود)، مفروضات برای تعدادی از عوامل در نظر گرفته می شوند:

- هزینه های ثابت در یک حجم تولید معین بدون تغییر باقی می ماند (این سطح مربوط نامیده می شود). این همچنین در مورد هزینه ها و قیمت های متغیر صدق می کند.

- تولید محصول و هزینه محصولات نهایی به صورت خطی افزایش یا کاهش می یابد (مستقیم متناسب).

- ظرفیت تولید در یک بازه محاسبه معین ثابت است.

- محدوده محصول تغییر نمی کند.

- اثر اندازه موجودی ناچیز است. یعنی میزان کار در حال انجام دارای نوسانات جزئی بوده و تمامی محصولات تولید شده در اختیار خریدار قرار می گیرد.

این شاخص اقتصادی نباید با دوره بازگشت سرمایه پروژه اشتباه گرفته شود. زمان (ماه ها، سال ها) را نشان می دهد که پس از آن شرکت شروع به دریافت سود از سرمایه گذاری های خود می کند.

نقطه سربه سر از نظر پولی

فرمول محاسبه حداقل میزان درآمد را نشان می دهد که تمام هزینه ها را پوشش می دهد. سود صفر خواهد بود.

به صورت زیر محاسبه می شود:

![]()

در مخرج، تفاوت بین درآمد و هزینه های متغیر، حاشیه مشارکت (MR) است. همچنین می توان آن را برای 1 واحد تولید محاسبه کرد، با دانستن اینکه درآمد برابر با حاصلضرب قیمت و حجم است:

B = P*Q،

MD برای 1 واحد. = P - Zper. برای 1 واحد

برای تعیین نقطه سر به سر با استفاده از فرمول دیگری، ضریب درآمد نهایی (Kmd) را پیدا کنید:

![]()

![]()

مقدار نهایی در هر دو فرمول یکسان خواهد بود.

نقطه سربه سر از نظر فیزیکی

فرمول محاسبه حداقل حجم فروش را برای پوشش تمام هزینه های تولید با سود صفر نشان می دهد. به صورت زیر محاسبه می شود:

![]()

هر واحد بعدی از کالایی که بالاتر از این حجم بحرانی فروخته می شود، برای شرکت سود به همراه خواهد داشت.

با ارزش شناخته شده VERNAT. VERDEN را می توان محاسبه کرد:

وردن. = VERNAT. *پ

نحوه محاسبه نقطه سربه سر در اکسل

محاسبه نقطه سربه سر در Microsoft Office Excel بسیار راحت است. تنظیم فرمول های مورد نیاز بین تمام داده ها و ساخت جدول آسان است.

روش گردآوری جدول

ابتدا باید شاخص های هزینه و قیمت را ایجاد کنید. بیایید فرض کنیم که هزینه های ثابت 180 روبل، هزینه های متغیر 60 روبل، و قیمت برای 1 واحد کالا 100 روبل است.

مقدار در ستون ها به صورت زیر خواهد بود:

- ما خودمان حجم تولید را پر می کنیم ، در مورد ما فاصله بین 0 تا 20 قطعه را می گیریم.

- هزینه های ثابت =$D$3;

- هزینه های متغیر =A9*$D$4;

- هزینه های ناخالص (کل) = B9 + C9;

- درآمد (درآمد) =A9*$D$5;

- درآمد نهایی = E9-C9;

- سود خالص (زیان) = E9-C9-B9.

این فرمولها در سلولها باید در کل ستون اجرا شوند. پس از پر کردن مقادیر مربوط به حجم تولید، جدول به شکل زیر خواهد بود:

با شروع واحد پنجم تولید، سود خالص مثبت شد. قبل از این، درآمد کل (کل) هزینه های تولید را پوشش نمی داد. سود در این مورد برابر با 20 روبل است، یعنی به طور رسمی این نقطه سربه سر صحیح نیست. مقدار دقیق حجم در سود صفر را می توان محاسبه کرد:

![]()

یعنی نقطه سربه سر به صورت ریاضی در حجم تولید 4.5 واحد محاسبه می شود. با این حال، اقتصاددان 5 قطعه را در نظر می گیرد. و ارزش درآمد 480 روبل است. به عنوان نقطه سر به سر در نظر گرفته می شود، زیرا 4.5 عدد تولید و به فروش می رسد. محصول امکان پذیر نیست

بیایید 2 ستون دیگر با محاسبه حاشیه ایمنی (حاشیه ایمنی، حاشیه ایمنی) به صورت پولی و درصدی (KB den. و KB%) به جدول اضافه کنیم. این شاخص میزان احتمالی کاهش درآمد یا حجم تولید را تا نقطه سربه سر نشان می دهد. یعنی اینکه شرکت تا چه اندازه با حجم بحرانی فاصله دارد.

با استفاده از فرمول ها محاسبه می شود:

- Vactual (طرح) - درآمد واقعی یا برنامه ریزی شده؛

- VTB - درآمد در نقطه سربه سر.

در این مثال، ارزش درآمد واقعی گرفته شده است. هنگام برنامه ریزی حجم فروش و سود، از ارزش درآمد برنامه ریزی شده برای محاسبه حاشیه ایمنی مورد نیاز استفاده می کنند. در جدول، این ستون ها به صورت زیر محاسبه می شوند:

- لبه ایمنی در مالش. = E9-$E$14;

- لبه ایمنی در٪ = H10 / E10 * 100 (محاسبه از حجم تولید 1 قطعه شروع می شود، زیرا تقسیم بر صفر ممنوع است).

مقدار حاشیه ایمنی بالاتر از 30٪ یک حد مطمئن در نظر گرفته می شود. در مثال ما، تولید و فروش 8 عدد. کالا و بیشتر به معنای وضعیت مالی پایدار شرکت است.

جدول نهایی به صورت زیر خواهد بود:

الگوریتم ساخت نمودار

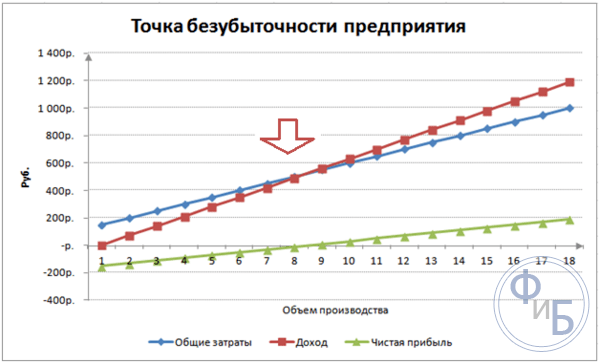

برای وضوح، بیایید یک نمودار بسازیم. Insert/Scatter Plot را انتخاب کنید. محدوده داده ها شامل هزینه های ناخالص (کل)، درآمد و سود خالص است. در محور افقی حجم تولید بر حسب عدد خواهد بود. (از مقادیر ستون اول انتخاب می شود) و در امتداد عمودی - مجموع هزینه ها و درآمد. نتیجه سه خط اریب خواهد بود.

نقطه تلاقی درآمد و هزینه های ناخالص نقطه سربه سر است. این با ارزش سود خالص 0 (در مثال ما، 20 روبل برای یک مقدار محصول 5 قطعه) به صورت افقی و حداقل ارزش درآمد مورد نیاز برای پوشش کل هزینه ها به صورت عمودی مطابقت دارد.

همچنین میتوانید نمودار دقیقتری بسازید که علاوه بر شاخصهای بالا، هزینههای ثابت، متغیر و درآمد نهایی را نیز شامل میشود. برای انجام این کار، ردیف های مشخص شده به صورت متوالی به محدوده داده اضافه می شوند.

نحوه استفاده از جدول آماده در اکسل

برای محاسبه نقطه سر به سر، فقط باید داده های اولیه خود را جایگزین کنید و همچنین مقادیر حجم تولید را در ستون اول وارد کنید. اگر تعداد آنها زیاد است، برای سرعت بخشیدن به کار می توانید در سلول A10 بنویسید، به عنوان مثال: =A9+1 و این فرمول را به پایین ببرید. بنابراین، فاصله بین مقادیر حجم 1 قطعه خواهد بود. (هر شماره ای را می توانید وارد کنید).

- دانلود فایل اکسل آماده برای محاسبه نقطه سربه سر

مثالی از محاسبه نقطه سربه سر

به عنوان مثال، بیایید کارآفرینی را در نظر بگیریم که هندوانه را در غرفه های تابستانی می فروشد. او یک محصول دارد، قیمت در نقاط مختلف شهر یکسان است. هندوانه ها به صورت عمده در مناطق جنوبی خریداری می شوند و برای فروش به مرکز روسیه تحویل داده می شوند. تجارت فصلی است، اما پایدار است. داده های اولیه به شرح زیر است:

تعیین حداقل حجم قابل قبول فروش هندوانه و ارزش آستانه درآمد برای پوشش کلیه هزینه ها ضروری است.

روش محاسبه با استفاده از روش ریاضی

قیمت 1 هندوانه متوسط در نظر گرفته شده است، زیرا وزن همه آنها متفاوت است. این نوسانات را می توان نادیده گرفت. برای محاسبه نقطه سربه سر از نظر فیزیکی، از فرمول معروف استفاده می کنیم:

برای محاسبه نقطه سر به سر از نظر پولی، باید تعداد هندوانه های فروخته شده در ماه و میزان هزینه های متغیر برای این حجم را بدانید:

- Q در ماه = 36000/250 = 144 هندوانه،

- Zper. برای حجم ماهانه = 130 * 144 = 18720 روبل.

دو مقدار اول نقطه سر به سر با سود صفر می دهند، اما حجم هندوانه فروخته شده 91.67 قطعه خواهد بود که کاملاً صحیح نیست. ارزش سوم بر اساس حجم فروش بحرانی 92 هندوانه در ماه محاسبه شده است.

درآمد ماهانه جاری و حجم فروش بالاتر از نقطه سر به سر است، بنابراین کارآفرین با سود کار می کند.

علاوه بر این، اندازه لبه ایمنی را تعیین می کنیم:

سطح بالای 30 درصد قابل قبول در نظر گرفته می شود، به این معنی که کسب و کار به درستی برنامه ریزی شده است.

روش محاسبه به روش گرافیکی

نقطه سربه سر را نیز می توان به صورت گرافیکی و بدون محاسبات اولیه محاسبه کرد. برای انجام این کار، حجم خروجی به صورت قطعه در امتداد محور ابسیسا افقی و مقدار درآمد و کل هزینه ها (خطوط شیب دار) و هزینه های ثابت (خط مستقیم) در امتداد محور اردین عمودی رسم می شود. سپس با دست ترسیم میکنند یا بر اساس دادههای اصلی، نموداری را روی رایانه میسازند.

در نتیجه ساختن نمودار، نقطه سربه سر در محل تلاقی خطوط درآمد و هزینه کل خواهد بود. این مربوط به حجم فروش 91.67 هندوانه و درآمد 22916.67 روبل است. مناطق سایه دار مناطق سود و زیان را نشان می دهند.

مدل محاسبه داده شده برای یک محصول به راحتی قابل تحلیل و محاسبه نقطه سربه سر است. برای شرکت هایی با بازار فروش با ثبات و بدون نوسانات شدید قیمت مناسب است.

با این حال، محاسبه فوق دارای معایب زیر است:

- فصلی بودن و نوسانات احتمالی تقاضا در نظر گرفته نمی شود.

- بازار ممکن است به دلیل ظهور فناوری های مترقی، حرکت های بازاریابی جدید رشد کند.

- قیمت مواد اولیه ممکن است تغییر کند.

- برای خریداران معمولی و "بزرگ"، تخفیف امکان پذیر است.

بنابراین، داده های محاسبه نقطه سربه سر در ارتباط با بسیاری از عوامل و سایر شاخص های اقتصادی در نظر گرفته می شود.

برنامه ریزی سربه سر برای شرکت

بر اساس مقادیر بهدستآمده از نقطه سر به سر، تحلیلی از شرایط فعلی بازار انجام شده و مهمترین عوامل مؤثر بر آن شناسایی میشوند. برنامه ریزی کار بیشتر شامل پیش بینی هزینه های تولید و قیمت های بازار رقابتی است. از این داده ها برای محاسبه برنامه تولید و سربه سر استفاده می شود که بخشی از برنامه مالی کلی شرکت است. برای عملکرد موفقیت آمیز شرکت، انطباق با اهداف مصوب نظارت می شود.

مراحل متوالی برنامه ریزی سربه سر:

- تجزیه و تحلیل وضعیت جاری در شرکت و فروش . نقاط قوت و ضعف با در نظر گرفتن عوامل داخلی و خارجی شناسایی و تعیین می شوند. کار عرضه و خدمات فروش، سطح مدیریت در شرکت و منطقی بودن فرآیند تولید ارزیابی می شود. از میان عوامل خارجی، سهم بازار تحت کنترل شرکت، فعالیت رقبا، تغییرات تقاضای مصرف کننده، وضعیت سیاسی و اقتصادی کشور و غیره در نظر گرفته شده است.

- پیشبینی قیمتهای آتی محصولات تولیدی با در نظر گرفتن ارزیابی همه عوامل از بند 1 . محدوده نشانه گذاری قابل قبولی برنامه ریزی شده است. گزینه های جایگزین برای فروش به بازارهای جدید یا تجدید ساختار شرکت برای تولید محصولات مشابه در صورت وضعیت نامطلوب در بازار فعلی بررسی می شود.

- هزینه های ثابت، متغیر و هزینه های تولید محاسبه می شود . حجم کار در حال انجام در تمام مراحل تولید برنامه ریزی شده است. نیاز به سرمایه ثابت و در گردش و منابع کسب آنها شکل می گیرد. هزینه های احتمالی اضافی برای وام ها و سایر تعهدات نیز در هزینه های تولید در نظر گرفته می شود.

- نقطه سربه سر محاسبه می شود . اندازه مورد نیاز لبه ایمنی تعیین می شود. هرچه عوامل خارجی ناپایدارتر باشند، حاشیه ایمنی باید بیشتر باشد. در مرحله بعد، حجم تولید و فروش کالاها در سطح لبه ایمنی محاسبه می شود.

- برنامه ریزی سیاست قیمت گذاری شرکت . قیمت محصولات تعیین می شود که امکان دستیابی به حجم فروش مورد نیاز را فراهم می کند. نقطه سربه سر و حاشیه ایمنی یک بار دیگر محاسبه می شوند. در صورت لزوم، پاراگراف 3 و 4 برای یافتن ذخایری برای کاهش هزینه ها به منظور دستیابی به مقادیر حاشیه ایمنی مورد نیاز تکرار می شود.

- تصویب نهایی سربه سر و طرح فروش تقسیم بر دوره . داده ها در نقطه حجم بحرانی تایید می شوند.

- کنترل سربه سر ، به چندین جزء تقسیم می شود: کنترل همه اقلام هزینه، هزینه کل، طرح فروش، دریافت پرداختی از مشتریان و غیره. شرکت باید همیشه درک کند که چگونه وضعیت مالی فعلی با سطح سربه سر برنامه ریزی شده مطابقت دارد.

مثال محاسبه برای یک فروشگاه

با استفاده از مثال فروشگاهی که چندین نوع کالا را می فروشد، بیایید راه حلی برای یک مشکل چند محصولی در نظر بگیریم. اینها آلات موسیقی و محصولات مرتبط هستند: گیتار الکتریک (A)، گیتار باس (B)، تقویت کننده صدا (C)، گیتار آکوستیک (D). فروشگاه دارای هزینه های ثابت و همچنین هزینه های متغیر جداگانه برای هر نوع محصول است. آنها از تامین کنندگان مختلف خریداری می شوند و درآمد خود را به ارمغان می آورند.

داده های اولیه به شرح زیر است:

| تولید - محصول | درآمد حاصل از فروش کالا، هزار روبل | هزینه های متغیر فردی، هزار روبل | هزینه های ثابت، هزار روبل |

| آ | 370 | 160 | 400 |

| ب | 310 | 140 | |

| که در | 240 | 115 | |

| جی | 70 | 40 | |

| جمع | 990 | 455 | 400 |

فروشگاه بسیار بزرگ است، اما ساختار درآمد بر اساس نوع محصول تغییر قابل توجهی نمی کند. محدوده و قیمت برای آنها متفاوت است، بنابراین منطقی تر است که آستانه سودآوری را به صورت پولی محاسبه کنیم. برای حل این مشکل، از فرمول ها و روش های هزینه یابی مستقیم استفاده می کنیم که برای چنین موردی طیفی از نقاط سربه سر را در نظر می گیرند:

![]()

KZ مسیر - ضریب سهم هزینه های متغیر در درآمد.

در جدول زیر آن را برای هر نوع محصول و کل را برای کل فروشگاه محاسبه می کنیم. ما همچنین درآمد نهایی (درآمد - هزینه های متغیر فردی) و سهم آن در درآمد را محاسبه خواهیم کرد:

| تولید - محصول | درآمد نهایی، هزار روبل | سهم درآمد نهایی در درآمد | KZ مسیر (سهم هزینه های متغیر در درآمد) |

| آ | 210 | 0,37 | 0,43 |

| ب | 170 | 0,55 | 0,45 |

| که در | 125 | 0,52 | 0,48 |

| جی | 30 | 0,43 | 0,57 |

| جمع | 535 | 0,54 | 0,46 |

پس از محاسبه Kz. مسیر برای کل فروشگاه، میانگین نقطه سربه سر خواهد بود:

حال بیایید این شاخص را با استفاده از خوش بینانه ترین پیش بینی محاسبه کنیم. به آن ترتیب نزولی حاشیه ای می گویند. جدول نشان می دهد که سودآورترین محصولات A و B هستند.

در ابتدا فروشگاه آنها را می فروشد و کل درآمد نهایی (210+170=380 هزار روبل) تقریباً هزینه های ثابت (400 هزار روبل) را پوشش می دهد. 20 هزار روبل باقی مانده. از فروش محصول B دریافت خواهد شد. نقطه سربه سر برابر است با مجموع درآمد حاصل از فروش های فهرست شده:

بدبینانه ترین پیش بینی فروش، سفارش حاشیه ای به ترتیب صعودی است. در ابتدا کالاهای D، C و B فروخته می شوند که درآمد نهایی آنها (125+30+170=325 هزار روبل) قادر به پوشش هزینه های ثابت فروشگاه (400 هزار روبل) نخواهد بود. مبلغ باقی مانده 75 هزار روبل است. از فروش محصول A دریافت خواهد شد. نقطه سربه سر برابر با:

بنابراین، هر سه فرمول نتایج متفاوتی به دست آوردند. اساساً، پیش بینی های خوش بینانه و بدبینانه فاصله ای از نقاط سربه سر احتمالی را برای فروشگاه فراهم می کند.

علاوه بر این، ما حاشیه ایمنی را به صورت پولی و به صورت درصد بر اساس میانگین نقطه سربه سر محاسبه می کنیم:

اگرچه فروشگاه با سود کار می کند، اما حاشیه ایمنی زیر 30 درصد است. راه های بهبود عملکرد مالی کاهش هزینه های متغیر و افزایش فروش برای کالاهای D و C می باشد. همچنین لازم است هزینه های ثابت با جزئیات بیشتری بررسی شود. شاید ذخایری برای کاهش آنها وجود داشته باشد.

نمونه ای از محاسبه برای یک شرکت

به عنوان مثال، اجازه دهید یک شرکت تولید کننده حلال های خانگی با حجم 1 لیتر را در نظر بگیریم. شرکت کوچک است، قیمت ها به ندرت تغییر می کند، بنابراین محاسبه آستانه سودآوری از نظر فیزیکی (تعداد بطری) منطقی تر است.

داده های اولیه به شرح زیر است:

محاسبه به صورت زیر خواهد بود:

مقدار حاصل بسیار نزدیک به حجم واقعی (3000 عدد) است.

علاوه بر این، لبه ایمنی را به صورت قطعات (با استفاده از فرمول مشابه از نظر پولی) و به صورت درصد محاسبه می کنیم:

بنابراین، این شرکت در آستانه سر به سر به سر می برد. اقدامات فوری برای بهبود وضعیت مالی مورد نیاز است: بازنگری در ساختار هزینه های ثابت، شاید حقوق پرسنل مدیریت بسیار بالا باشد. ارزش درک دقیق هزینه هایی را دارد که هزینه های متغیر را تشکیل می دهند. جهت اولیه برای کاهش آنها، یافتن تامین کنندگان جدید مواد خام است.

شکستن حتی- این حجم تولید و فروش محصولات است که در آن هزینه ها با درآمد جبران می شود و با تولید و فروش هر واحد محصول بعدی شرکت شروع به کسب سود می کند.

به عبارت دیگر، نقطه سر به سر به عنوان لحظه ای درک می شود که شرکت به طور کامل زیان خود را پوشش می دهد و فعالیت های شرکت شروع به ایجاد سود واقعی می کند.

نقطه سر به سر، حجم فروش است که در آن سود شرکت صفر است. سود تفاوت بین درآمد و هزینه است.

نقطه سربه سر به صورت فیزیکی یا پولی اندازه گیری می شود. این نشانگر نقطه سر به سر به شما امکان می دهد تعیین کنید که چه تعداد محصول باید فروخته شود، چه مقدار کار باید انجام شود یا خدماتی که باید ارائه دهید تا سود شرکت صفر شود.

بنابراین، در نقطه سر به سر، درآمدها هزینه ها را پوشش می دهند. اگر از نقطه سر به سر فراتر رود، شرکت سود می کند و اگر به نقطه سر به سر نرسد، شرکت متحمل ضرر می شود.

نقطه سربه سر برای چه اهدافی استفاده می شود؟

محاسبه نقطه سربه سر به شما امکان می دهد:

تعیین هزینه بهینه فروش محصولات تولیدی، انجام کار یا ارائه خدمات؛

نظارت بر تغییرات در شاخص نقطه سر به سر به منظور شناسایی مشکلات موجود در فرآیند تولید و فروش محصولات، عملکرد کار، ارائه خدمات.

تجزیه و تحلیل وضعیت مالی شرکت؛

دریابید که چگونه تغییرات در قیمت محصولات فروخته شده، کار انجام شده، خدمات ارائه شده یا هزینه های انجام شده بر درآمد حاصل تأثیر می گذارد.

نقطه سربه سر و تمرین استفاده از آن

تجزیه و تحلیل نقطه سربه سر برای اهداف مختلفی استفاده می شود.

بیایید برخی از جهت ها و اهداف استفاده از این شاخص را در نظر بگیریم.

ما در جدول اهداف استفاده احتمالی از شاخص نقطه سربه سر را در عمل ارائه می دهیم:

| کاربران | هدف استفاده |

| کاربران داخلی | |

| مدیر توسعه/فروش | محاسبه قیمت بهینه برای هر واحد کالا، محاسبه سطح هزینه زمانی که شرکت هنوز می تواند رقابتی باشد. محاسبه و تهیه طرح فروش |

| مالکان / سهامداران | تعیین حجم تولید که در آن شرکت سودآور می شود |

| تحلیلگر مالی | تجزیه و تحلیل وضعیت مالی شرکت و سطح پرداخت بدهی آن. هر چه یک شرکت از نقطه سربه سر فاصله بیشتری داشته باشد، آستانه قابلیت اطمینان مالی آن بیشتر می شود |

| مدیر تولید | تعیین حداقل حجم تولید مورد نیاز در شرکت |

| کاربران خارجی | |

| طلبکاران | ارزیابی سطح قابلیت اطمینان مالی و پرداخت بدهی شرکت |

| سرمایه گذاران | ارزیابی اثربخشی توسعه شرکت |

| حالت | ارزیابی توسعه پایدار یک شرکت |

استفاده از مدل نقطه سربه سر در تصمیم گیری های مدیریت استفاده می شود و به شما امکان می دهد توصیف کلی از وضعیت مالی شرکت ارائه دهید، سطح تولید و فروش حیاتی را ارزیابی کنید تا مجموعه ای از اقدامات را برای افزایش قدرت مالی ایجاد کنید.

مراحل تعیین نقطه سربه سر

در عمل، سه مرحله برای تعیین نقطه سربه سر یک شرکت وجود دارد.

جمع آوری اطلاعات لازم برای انجام محاسبات لازم. ارزیابی سطح حجم تولید، فروش محصول، سود و زیان.

محاسبه اندازه هزینه های متغیر و ثابت، تعیین نقطه سربه سر و منطقه ایمنی.

ارزیابی سطح مورد نیاز فروش/تولید برای اطمینان از پایداری مالی شرکت.

وظیفه شرکت تعیین حد پایین ثبات مالی و ایجاد فرصت هایی برای افزایش منطقه ایمنی است.

محاسبه نقطه سربه سر و هزینه های متغیر و ثابت

برای یافتن نقطه سر به سر، باید مشخص شود که کدام یک از هزینه های شرکت مربوط می شود هزینه های ثابت، و چه هزینه هایی مربوط می شود هزینه های متغیر.

از آنجایی که این هزینه ها بر تعیین نقطه سر به سر تاثیر می گذارند و اجزای اجباری برای محاسبه نقطه سر به سر هستند.

هزینه های ثابت عبارتند از: استهلاک، دستمزد پرسنل اداری و مدیریتی با کسر از دستمزد به وجوه خارج از بودجه، اجاره اماکن اداری و سایر هزینه ها.

هزینه های متغیر عبارتند از: مواد، اجزاء، محصولات نیمه تمام مورد استفاده در تولید، سوخت و انرژی برای نیازهای فنی، دستمزد کارگران کلیدی با کسر از دستمزد به وجوه خارج از بودجه و سایر هزینه ها.

هزینه های ثابت به حجم تولید و فروش بستگی ندارد و در طول زمان تغییر نمی کند.

در عین حال، تغییرات در هزینه های ثابت ممکن است تحت تأثیر عوامل زیر باشد: رشد/کاهش بهره وری شرکت، افتتاح/بسته شدن کارگاه های تولید، افزایش/کاهش اجاره بها، تورم و عوامل دیگر.

هزینه های متغیر به حجم تولید بستگی دارد و با تغییرات حجم تغییر می کند. بر این اساس هر چه حجم تولید و فروش بیشتر باشد، هزینه های متغیر نیز بیشتر می شود. هزینه های متغیر در هر واحد تولید با تغییر در حجم تولید تغییر نمی کند. هزینه های متغیر در هر واحد تولید مشروط ثابت است.

فرمول محاسبه نقطه سربه سر

برای محاسبه نقطه سربه سر به شاخص های زیر نیاز دارید:

1. محاسبه نقطه سربه سر (BPU) در معادل فیزیکی:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

هزینه های متغیر در هر واحد تولید (AVC): 100 روبل؛

قیمت فروش (P): 200 روبل.

مقادیر اصلی را با فرمول جایگزین کنید:

BEP nat = 50000 / (200-100) = 500 قطعه.

BEPden = 500 عدد * 200 روبل. = 100000 روبل.

2. محاسبه نقطه سربه سر (BPU) به صورت پولی:

BEPden = (TR* TFC) / (TR-TVC)

همچنین می توانید نقطه سربه سر را از طریق درآمد نهایی محاسبه کنید.

MR = TR-TVC یا MR در هر 1 واحد. = P-AVC

KMR = MR / TR یا KMR در هر 1 واحد. = MR در هر 1 واحد. /پ

بر اساس مقادیر به دست آمده، به دست می آوریم:

BEPden = TFC / KMR

برای وضوح، یک مثال عددی را در نظر بگیرید:

هزینه های ثابت شرکت (TFC): 50000 روبل؛

هزینه های متغیر (TVC): 60000 روبل؛

درآمد (TR): 100000 روبل.

مقادیر را در فرمول جایگزین کنید:

BEPden = (100000*50000) / (100000-60000) = 125000 روبل.

MR = 100000-60000 = 40000 روبل

KMR = 40000 / 100000 = 0.4

BEPden = 50000 / 0.4 = 125000 روبل

بنابراین، مشاهده می شود که مقادیر BEP محاسبه شده با استفاده از دو فرمول برابر هستند.

اگر یک شرکت کالاهای خود را به قیمت 125000 روبل بفروشد، متحمل ضرر نخواهد شد. در مورد ضریب درآمد نهایی، نشان می دهد که هر روبل درآمدی که از بالا دریافت می شود 40 کوپک سود در این مورد به همراه خواهد داشت.

نتیجه گیری

مدل نقطه سربه سر به شما امکان می دهد حداقل حد قابل قبول برای فروش و تولید محصولات را برای یک شرکت تعیین کنید. این مدل می تواند به خوبی برای شرکت های بزرگ با بازار فروش با ثبات استفاده شود.

محاسبه نقطه سربه سر به شما امکان می دهد منطقه ایمنی را تعیین کنید - فاصله شرکت از سطح بحرانی که در آن سود صفر است.

تعیین نقطه سربه سر یکی از رهنمودهای مهم هنگام ارزیابی ریسک هزینه های سرمایه گذاری است. هر چه حجم تولید محصول در نقطه سربه سر بیشتر باشد، ریسک اجرای یک پروژه سرمایه گذاری بیشتر است، زیرا قبل از اطمینان از سطح سودآوری مورد نیاز، تولید و فروش تعداد زیادی محصول ضروری است.

اقتصادی تجزیه و تحلیل نقطه سر به سر و پویایی پروژه های سرمایه گذاریدر چهار مرحله انجام شد.

در مرحله اول، نقطه سربه سر (آستانه سودآوری) تعیین می شود.

مرحله دوم تعیین میزان استفاده از ظرفیت تولید در نقطه سربه سر محصول است.

مرحله سوم تعیین درآمد حاصل از فروش محصولات و هزینه های متغیر تولید آن به شرط استفاده کامل از ظرفیت است.

و در نهایت در مرحله چهارم پویایی پروژه سرمایه گذاری مورد تجزیه و تحلیل قرار گرفته و حداقل قیمت فروش قراردادی محاسبه می شود که در آن عواید حاصل از فروش محصولات برابر با هزینه های تولید آن مشروط به استفاده کامل از تولید خواهد بود. ظرفیت.

بیایید در هنگام ارزیابی اثربخشی پروژه های سرمایه گذاری با استفاده از یک مثال ساده، دنباله ای از محاسبات سربه سر لازم را در نظر بگیریم.

تعیین نقطه سربه سر (آستانه سودآوری)

در مرحله اول، ما محاسبه خواهیم کرد که چه تعداد محصول فروخته شده مورد نیاز است تا اطمینان حاصل شود که سربه سر است.

در شرایط پروژه سرمایه گذاری ظرفیت تولید محصولات 10 هزار قطعه پیش بینی شده است. در همان زمان، قیمت عمده فروشی هر واحد تولید 174 روبل است. ارزش هزینه های ثابت سالانه (F) برابر با 247 هزار روبل است. نرخ هزینه متغیر برای هر واحد محصول 65 روبل است.

بر اساس دادههای اولیه موجود، تعداد محصولات تولید شده و فروخته شده را محاسبه میکنیم که برای اطمینان از حد نصاب آن ضروری است:

Q = 247000 / (174-65) = 2266 عدد.

بدین ترتیب برای دستیابی به آستانه سودآوری باید 2266 واحد محصول تولید و به فروش برسد.

تعیین میزان استفاده از ظرفیت تولید در نقطه سربه سر محصول

در مرحله دوم، ضریب (Kpm، به عنوان درصد) را در نقطه سربه سر محصول تعیین می کنیم.

محاسبه طبق فرمول انجام می شود:

Kpm = Q / Qmax x 100٪

که در آن Qmax مقدار محصولات ارائه شده در پروژه سرمایه گذاری با استفاده کامل از ظرفیت است.

Kpm = 2266/10000 x 100% = 22.66%.

در نتیجه نقطه سربه سر در این پروژه سرمایه گذاری در سطح استفاده از ظرفیت تولید معادل 22.66 درصد حاصل می شود.

تعیین درآمد حاصل از فروش محصول و هزینه های متغیر تولید آن به شرط استفاده کامل از ظرفیت

در مرحله سوم، محاسبه درآمد حاصل از فروش محصولات (VR) و هزینه های متغیر تولید آن (V) انجام می شود، مشروط بر اینکه از ظرفیت تولید 100٪ استفاده شود:

Вр = Qmax x р

V = Qmax x Viکه در آن p قیمت قرارداد در هر واحد تولید است، Vi هزینه های متغیر در هر واحد تولید است:

Вр = 10000 x 174 = 1740.0 هزار روبل

V = 10000 x 65 = 650.0 هزار روبل

با استفاده از اطلاعات مربوط به خروجی محصول و هزینه های متغیر تولید با استفاده از ظرفیت 100 درصد، می توانید نرخ بهره برداری از ظرفیت را در نقطه سربه سر با استفاده از فرمول زیر محاسبه کنید:

Kpm = (F / (Vr-V)) x 100٪

Kpm = 247000 / (1740000-650000) x 100% = 22.66%.

بنابراین، ضرایب استفاده از ظرفیت تولید در نقطه سربه سر، محاسبه شده با استفاده از شاخص های طبیعی و هزینه، مطابقت دارند.

ضریب استفاده از ظرفیت تولید در نقطه سربه سر، محاسبه شده با استفاده از شاخص های هزینه، به طور همزمان نشان می دهد که چه درصدی از هزینه های ثابت را در رابطه با مجموع هزینه های ثابت و سود (درآمد نهایی) در استفاده کامل از ظرفیت اشغال می کند.

توجه به این نکته ضروری است که ضریب استفاده از توان در نقطه سربه سر سطح خروجی را نشان می دهد که در آن مجموع هزینه های ثابت و متغیر برابر با هزینه محصولات تولید شده و فروخته شده است.

تجزیه و تحلیل پویایی یک پروژه سرمایه گذاری

در مرحله چهارم، تجزیه و تحلیل پویایی پروژه سرمایه گذاری بر اساس محاسبه نرخ بهره برداری از ظرفیت تولید با استفاده از شاخص های هزینه انجام می شود.

این تجزیه و تحلیل تأثیر تغییرات در قیمتهای قرارداد، هزینههای متغیر و ثابت را بر تغییرات در نقطه سربهسر و در نتیجه، بر تغییرات در نسبتهای بین هزینههای ثابت و متغیر شناسایی میکند. تجزیه و تحلیل با تغییر مقادیر شاخص های موجود در فرمول انجام می شود:

Kpm = (F / (Vr-V)) x 100٪ = (F / (Qmax x p - Qmax x Vi)) x 100

در نتیجه تجزیه و تحلیل تغییرات شاخص ها، می توان تأثیر تغییرات هزینه های متغیر و ثابت را بر ارزش نهایی تولید محصول تعیین کرد که کمتر از آن فروش آن غیرسود خواهد بود.

در یک محیط رقابتی، ممکن است شرایطی ایجاد شود که کاهش قیمت قراردادی محصولات فروخته شده ضروری باشد. اجازه دهید محاسبه پویایی یک پروژه سرمایه گذاری را با استفاده از یک مثال نشان دهیم.

بر اساس محاسبات پیش بینی انجام شده، اطلاعاتی دریافت شد که در سال سوم استفاده از پروژه سرمایه گذاری، قیمت هر واحد تولید از 174 به 170 روبل و در سال چهارم به 161 روبل کاهش می یابد. پارامترهای باقی مانده بدون تغییر باقی می مانند.

Kpm2 = (247000 / (170 x 10000 - 65 x 10000)) × 100 = 23.52٪

Kpm3 = (247000 / (161 x 10000 - 65 x 10000)) × 100 = 25.73٪

قیمتهای جدید به ترتیب معادل 23.52 درصد و 25.73 درصد از سطح استفاده از ظرفیت تولید با نقاط سربهسر جدید (سه ماهه دوم و سوم) است. در این سطوح از استفاده از ظرفیت تولید، خروجی حیاتی خواهد بود:

Qi = Qmax x Kpm / 100

Q2 = 2352 عدد. و Q3 = 2573 عدد.

درآمد حاصل از فروش به ترتیب برابر است با: 399.84 هزار روبل (2352 x 170) و 414.25 هزار روبل.

قیمت تمام شده برای نقطه سربه سر با فرمول تعیین می شود:

(Qmax x Kpmi x Vi / 100) + F

برای نقطه Q2، هزینه خواهد بود: (10000 x 23.52٪ x 65/100) + 247000 = 399.84 هزار روبل، برای نقطه Q3 = 414.25 هزار روبل.

در نتیجه، در نقاط سربه سر Q2 و Q3، درآمد فروش برابر با مجموع هزینه های متغیر و ثابت خواهد بود.

لازم به ذکر است که سهم سود نسبت به درآمد نهایی (مجموع هزینه های ثابت و سود) از 77.34 (100 - 22.66-) به 76.48 درصد در نقطه سربه سر سه ماهه دوم (100 - 23.52) کاهش می یابد و به 74.27% در نقطه Q3 (100 - 25.73) با استفاده کامل از توان.

علاوه بر این، به منظور تجزیه و تحلیل دامنه بالقوه تغییرات در قیمت قرارداد و تأثیر آن بر سودآوری محصولات برنامه ریزی شده برای تولید در این پروژه سرمایه گذاری، توصیه می شود حداقل قیمت قرارداد را محاسبه کنید که درآمد حاصل از فروش محصولات در آن محاسبه می شود. معادل هزینه های تولید آن به شرط استفاده 100 درصدی از ظرفیت تولید.

محاسبه طبق فرمول انجام می شود:

BP = Qmax x Pmin = (Qmax x Vi) + F

که در آن Pmin حداقل سطح قیمت قرارداد در سطح صفر سودآوری و استفاده کامل از ظرفیت است.

بنابراین حداقل سطح قیمت قرارداد خواهد بود:

Pmin = (Qmax x Vi + F) / Qmax = (10000 * 65 + 247000)/10000 = 89.7 روبل./قطعه.

مقایسه حداقل قیمت قرارداد با سطح پروژه به شما امکان می دهد حاشیه ایمنی سرمایه گذاری ها (Kfin) یا درصد کاهش احتمالی قیمت پروژه را تا سطح سودآوری صفر یا به سطحی که درآمد فروش برابر با مجموع است محاسبه کنید. هزینه های متغیر و ثابت

بیایید حاشیه ایمنی را با توجه به داده های موجود محاسبه کنیم: Kfin = (p - Pmin) / p x 100% = (174 - 89.7)/174 = 48.44%

هر چه حاشیه قدرت مالی بیشتر باشد، ریسک سرمایهگذاری در یک پروژه سرمایهگذاری بیسود کمتر میشود. در عین حال با استفاده از حاشیه ایمنی در سطح قیمت پروژه می توان تغییرات احتمالی میزان سود را بسته به تغییرات سطح قیمت محاسبه کرد. محاسبه با استفاده از فرمول زیر انجام می شود:

P = Kfin x p x Qmax / 100

که در آن P سودی است که سرمایه گذار انتظار دارد با مقدار مربوطه حاشیه ایمنی دریافت کند.

اگر حاشیه ایمنی در سطح قیمت 48.44٪ باشد، می توانید میزان سودی را که شرکت از اجرای پروژه سرمایه گذاری دریافت می کند، با استفاده از داده های باقی مانده از مثال محاسبه کنید:

P = 48.44 x 174 x 10000 / 100 = 842.86 هزار روبل.

حاشیه ایمنی در مورد افزایش احتمالی در فروش محصول با فرمول تعیین می شود:

ΔVр = (100 - Kpm) x р x Qmax / 100

که در آن ΔVr افزایش بالقوه در تولید و فروش محصولات است، مشروط بر اینکه از ظرفیت طراحی به میزان صد درصد استفاده شود.

سپس، تجزیه و تحلیل بیشتر تأثیر تغییرات در هزینه های تولید را بر نقطه سربه سر با استفاده از فرمول نشان می دهد:

Q4 = F / (Vr - (V + ΔF)) * 100

جایی که،

Q4 - نقطه سربه سر پروژه سرمایه گذاری با سطح متغیر متناظر هزینه های متغیر و استفاده کامل از ظرفیت، ٪.

Вр - درآمد حاصل از فروش محصولات با استفاده کامل از ظرفیت تولید و در سطح پروژه قیمت قرارداد، در مثال معادل 174 روبل.

ΔF افزایش احتمالی هزینه های ثابت است که پیش بینی می شود 10٪ از مبلغ پیش بینی شده هزینه های متغیر و برابر با 65.0 هزار روبل باشد.

در این حالت، ضریب مصرف برق در نقطه سربه سر Q4 برابر خواهد بود: Kpm4 = 247000 / (1740000 - (650000-65000))x100 = 21.38٪

تغییر در سطح هزینه های ثابت و تأثیر آن بر سطح استفاده از ظرفیت تولید نیز به روشی مشابه تحلیل می شود.

استفاده از روش در نظر گرفته شده برای تجزیه و تحلیل نقطه سربه سر و پویایی یک پروژه سرمایه گذاری به سرمایه گذار اجازه می دهد تا تعدادی از نقاط سربه سر و نرخ بهره برداری از ظرفیت تولید را در شرایط متغیر در مقایسه با شرایط پیش بینی شده برای ارزیابی اثربخشی تعیین کند. پروژه در نتیجه، ارزیابی تأثیر چنین تغییراتی بر سودآوری پروژه سرمایه گذاری امکان پذیر می شود.

هر کارآفرینی به روش های کسب درآمد و راه های کسب سود فکر می کند. در هر تولیدی هزینه ها - هزینه هایی برای تولید و فروش کالا وجود دارد. آنها از درآمد دریافتی کسر می شوند، نتیجه محاسبات سود (ارزش مثبت) یا زیان (ارزش منفی) خواهد بود.

برای عملیات سودآور، مدیریت شرکت باید ارزش مرزی انتقال زیان به سود را بداند. به این نقطه سربه سر می گویند. توسط سرمایه گذاران برای تعیین احتمال و دوره بازگشت پروژه ها استفاده می شود.

نقطه سربه سر را می توان با استفاده از محاسبات ریاضی یا گرافیکی تعیین کرد. ارزش به صورت پولی یا غیرنقدی خواهد بود.

چه اتفاقی افتاده است

نقطه سربه سر یا حجم بحرانی به مقداری از محصولات تولید شده در نظر گرفته می شود که درآمد حاصل از فروش کل هزینه ها را پوشش می دهد. به عبارت دیگر، این مقدار حداقل سود به لحاظ پولی یا تعداد محصولات فروخته شده است که هزینه ها را جبران می کند.

کار در این مرحله نشان دهنده عدم وجود سود و هزینه به طور همزمان است. اگر حجم حداقل 1 واحد افزایش یابد، شرکت با سود شروع به فعالیت خواهد کرد. نقطه سربه سر اغلب آستانه سودآوری نامیده می شود.

هدف

مقدار نقطه سربه سر برای تجزیه و تحلیل وضعیت مالی فعلی استفاده می شود و به شما امکان می دهد برای آینده برنامه ریزی کنید. شاخص این امکان را فراهم می کند:

- ارزیابی ثبات مالی و پرداخت بدهی، که توسط سرمایه گذاران، مدیریت و اعتباردهندگان استفاده می شود.

- محاسبه امکان گسترش و توسعه انواع جدید محصولات و فن آوری ها؛

- پویایی تغییرات در شاخص را ببینید، گلوگاه های تولید را شناسایی کنید.

- برنامه ریزی طرح فروش؛

- کاهش قابل قبولی در درآمد ایجاد کنید که به شما امکان می دهد سودآور باقی بمانید.

- ردیابی تأثیر هزینه های تولید، بهای تمام شده کالا و حجم فروخته شده بر نتیجه مالی.

محاسبه

محاسبه بسته به نوع هزینه ها می تواند به روش های مختلفی انجام شود. بیایید نظم کلاسیک را در نظر بگیریم، که زیربنای روش های باقی مانده است.

داده ها برای محاسبه

برای تعیین صحیح نقطه سربه سر، باید بین هزینه های ثابت و متغیر تمایز قائل شوید و بدانید:

- بهای تمام شده واحد کالا - آر;

- حجم تولید و فروش - س;

- درآمد دریافتی - که در(برای تعیین آستانه سودآوری لازم نیست)؛

- مقدار هزینه های ثابت - Zpost.

- هزینه های متغیر - Zper.

هزینه های ثابت به معنای هزینه های انجام شده است که به حجم تولید شده بستگی ندارد، یعنی برای مدت طولانی بدون تغییر باقی می ماند. این شامل:

- دستمزد با سهم بیمه برای کارکنان مدیریت و مهندسی؛

- اجاره محل؛

- پرداخت مالیات؛

- استهلاک;

- لیزینگ و تعهدات وام.

هزینه های متغیر هزینه هایی خواهد بود که به مقدار محصولات تولید شده بستگی دارد. آنها معانی مختلفی دارند و به سرعت به تغییرات تولید پاسخ می دهند. هزینه های متغیر عبارتند از:

- قیمت مواد اولیه، قطعات یدکی و قطعات؛

- دستمزد و پرداخت بیمه برای کارگران تولیدی؛

- HMS، برق، سوخت؛

- حمل و نقل.

اشتراک هزینه مشروط است و برای تعیین نقطه سربه سر استفاده می شود. ویژگی های برخی از شرکت ها حاکی از تقسیم بندی دقیق تر بر اساس معنای اقتصادی است. به عنوان مثال هزینه های تولید عبارتند از:

- به طور مشروط دائمی: ذخیره سازی و جابجایی قطعات در انبار.

- متغیر مشروط: هزینه های تعمیرات جاری و برنامه ریزی شده.

چندین سیستم حسابداری بهای تمام شده وجود دارد: هزینه یابی متغیر، هزینه یابی مستقیم، هزینه یابی استاندارد و غیره. هر نوع هزینه می تواند برای نوع خاصی از محصول فردی باشد.

فرمول

روش ریاضی (MEP) به شما امکان می دهد نقاط سربه سر را از نظر فیزیکی و پولی تعیین کنید. طرح کلاسیک شامل محاسبه برای یک محصول است. اگر لازم است یک شاخص برای چندین نوع محصول تعیین شود، از داده های میانگین در محاسبه استفاده می شود. مفروضات زیر اعمال می شود:

- هر نوع هزینه و بهای تمام شده کالا برای حجم انتخاب شده ثابت می ماند.

- تغییر متناسب مستقیم در تولید و هزینه.

- ظرفیت تولید در دوره انتخاب شده برای محاسبه ثابت است.

- محدوده محصول بدون تغییر

- تأثیر ناچیز موجودی ها - سهم کار در حال پیشرفت اندک است و همه محصولات برای فروش عرضه می شوند.

BEP اغلب با دوره بازپرداخت یک پروژه اشتباه گرفته می شود. این زمانی است که پس از آن سازمان از سرمایه گذاری سود دریافت می کند.

تعریف از نظر پولی

با استفاده از محاسبه، می توانید حداقل ارزش درآمد را که به پوشش هزینه های تولید و فروش کمک می کند، دریابید. سود 0 خواهد بود.

VERDEN = V*Zpost/MD

MD = V-Zper

B = P*Q

که در- درآمد؛

پ- هزینه تولید؛

س- حجم تولید شده؛

MD- درآمد حاشیه ای که به ازای هر واحد تولید قابل محاسبه است، با در نظر گرفتن اینکه درآمد برابر با حاصلضرب قیمت و حجم خواهد بود.

MD برای 1 واحد. = P - Zper. برای 1 واحد

نقطه سربه سر در شرایط پولی از طریق ضریب درآمد حاشیه ای یافت می شود - Kmd:

Kdm = MD/V =MD در هر 1 واحد/R

VERDEN = Zpost/Kmd

مقدار نهایی هنگام محاسبه با استفاده از دو فرمول باید یکسان باشد.

تعریف در نوع

فرمول فوق به شما امکان می دهد حداقل حجم محصولات فروخته شده را تعیین کنید که می تواند هزینه های تولید را پوشش دهد و به سود صفر منجر شود.

VERNAT = Zpost/(R-Zper در 1 واحد)

هر واحد بعدی که به شما امکان می دهد از حجم معینی فراتر بروید، برای سازمان سود به همراه خواهد داشت. اگر نقطه سربه سر از نظر فیزیکی مشخص باشد، محاسبه نقطه سربه سر به صورت پولی آسان است:

VERDEN = VERNAT * P

روش گرافیکی

روش گرافیکی به شما امکان می دهد تا نقطه سربه سر را بدون محاسبات ریاضی تعیین کنید. آنها نموداری می سازند که درآمد، هزینه های ثابت و متغیر را نشان می دهد. محور افقی حجم خواهد بود و محور عمودی مقدار هزینه ها و درآمد به روبل خواهد بود.

نقطه سربه سر در محل تلاقی کل هزینه ها و درآمد خواهد بود. در نمودار، این مقدار برابر با 91.67 قطعه با درآمد 22،916.67 روبل است.

محاسبه در اکسل

برای سهولت در محاسبه می توانید از اپلیکیشن اکسل آفیس استفاده کنید. برقراری ارتباط بین داده ها و ساخت جداول با نمودارها برای مقایسه آسان است.

تدوین جدول

لازم است محاسبه نقطه سر به سر را با وارد کردن داده های مربوط به هزینه ها و بهای تمام شده کالا آغاز کنید. به عنوان مثال، هزینه های ثابت 150 روبل، هزینه های متغیر 50 روبل و هزینه یک واحد کالا 70 روبل است.

بر اساس داده های وارد شده و حجم تولید، جدولی ایجاد می شود که در آن پویایی تغییرات در سود یا زیان خالص باید ردیابی شود. این برای تعیین نقطه سربه سر ضروری است.

بیایید یک جدول دوم با ستون ایجاد کنیم:

- حجم تولید.

- هزینه های ثابت.

- هزینه های متغیر.

- مجموع هزینه ها.

- درآمد.

- درآمد حاشیه ای

- سود خالص.

حجم تولید به طور مستقل انتخاب می شود. در مثال 0-20 قطعه گرفته شده است. هزینه های ثابت از اولین جدول در سلول D3 منتقل می شود. از آنجایی که هزینه های ثابت به حجم محصولات تولید شده بستگی ندارد، ارزش آنها در کل ستون بدون تغییر باقی می ماند. برای ذخیره ارزش یک سلول هنگام انتشار مقادیر، یک علامت $ - $D$3 در جلوی آدرس قرار دهید.

هزینه های متغیر با فرمول تعیین می شود:

Zper = Q*Zper برای 1 واحد. = A9*$D$4

کل هزینه ها که ناخالص نیز نامیده می شود برابر با مجموع هزینه های متغیر و ثابت است - B9+C9.

درآمد یا درآمد برابر است با حاصلضرب حجم ضربدر قیمت تمام شده یک واحد کالا - 9*5 دلار D$، و درآمد حاشیه ای است E9-C9.

سود خالص همانطور که در بالا ذکر شد برابر است با درآمد نهایی منهای هزینه های ثابت: E9-C9-B9.

از واحد هشتم سازمان شروع به کسب سود خواهد کرد. با حجم کمتر، درآمد نمی تواند کل هزینه ها را پوشش دهد. سود اول 10 روبل است، یعنی زمانی که کل هزینه ها با درآمد برابر است، این دقیقا نقطه سربه سر نیست. مقدار دقیق را می توان با فرمول تعیین کرد:

TBnat = 150 / (70-50) = 7.5 عدد.

مقدار ریاضی نقطه سر به سر 7.5 است، اما نمی توان هیچ بخشی از کل محصول را تولید کرد. اقتصاددانان ارزش را افزایش می دهند - 8 عدد. درآمد حاصل 560 روبل خواهد بود.

می توانید دو شاخص اضافی را به جدول اضافه کنید - حاشیه ایمنی (حاشیه ایمنی) به صورت پولی و درصدی (KB٪ ، KBden). این به تعیین میزان درآمد قبل از رسیدن به نقطه سر به سر کمک می کند و برای رسیدن به نقطه سربه سر در یک حجم معین چقدر هزینه های کل باید کاهش یابد. با استفاده از این نسبت ها، می توانید وضعیت مالی ایمن را تعیین کنید - زمانی که به 30٪ برسد.

KBden = Vfact - Vtb = E9-$E$14

KB% = KBden*100%/Vfact = H10/E10*100

VTB- درآمد برای نقطه امنیتی؛

در حقیقت- درآمد واقعی

ترسیم نمودار

برای درک، یک نمودار ایجاد کنید. انواع مختلفی از نمودارها در اکسل وجود دارد. بهترین راه برای درک اطلاعات در این مثال نمودار پراکندگی است که در تب "Insert" قرار دارد. محور افقی حجم محصولات تولید شده و محور عمودی درآمد و میزان هزینه است. داده های ساخت و ساز:

- مجموع هزینه ها؛

- سود خالص؛

- درآمد

سه خط مستقیم روی نمودار وجود دارد. تقاطع کل هزینه ها و درآمد در نقطه سر به سر خواهد بود. سود خالص صفر را به صورت افقی و حداقل درآمد را برای پوشش هزینه های متحمل شده به صورت عمودی نشان می دهد.

برای ایجاد یک نمودار دقیق با حاشیه مشارکت و هزینه های متغیر، باید مقدار داده را گسترش دهید.

مثال محاسبه

ساده ترین محاسبات برای تولید تکی است، زمانی که یک سازمان همان نوع محصول را تولید می کند. مسائل چند محصولی ویژگی های خاص خود را دارند که باید هنگام محاسبه نقطه سربه سر در نظر گرفته شوند.

یک محصول

بیایید یک مثال رایج از درآمدهای کارآفرینی را در نظر بگیریم - تجارت در بازار. محصول هندوانه با قیمت قطعی در سطح شهر می باشد. هندوانه را در مناطق جنوبی خریداری می کنند و به بخش مرکزی کشور می آورند. این تجارت فصلی است، اما کاملاً سودآور است.

شاخص های اساسی:

- هزینه 1 هندوانه 250 روبل است.

- Zper برای 1 واحد. (حقوق فروشنده، خرید عمده) - 130 روبل؛

- هزینه پست (مالیات، اجاره فضای بازار، حمل و نقل، بسته بندی) - 11000 روبل. هر ماه؛

- درآمد ماهانه - 36000 روبل.

برای برنامه ریزی موفق باید حداقل حجم فروش و ارزش سود را برای پوشش هزینه های انجام شده محاسبه کرد.

هزینه ذکر شده میانگین است، زیرا وزن هر هندوانه متفاوت است. این مقادیر را می توان در محاسبه نادیده گرفت.

تعیین نقطه سربه سر:

VERNAT = 11000 / (250-130) = 92 عدد.

برای تعیین از نظر پولی، حجم هندوانه فروخته شده و ارزش هزینه های متغیر را برای این حجم محاسبه کنید:

ماه Q = 36000/250 = 144 واحد;

محدودیت حجم = 130 * 144 = 18720 روبل.

بیایید با استفاده از فرمول های مختلف آستانه سودآوری پول را تعیین کنیم:

VERDEN = 3600 * 11000 / (36000-18720) = 22916.67 روبل

VER den = Zpost/((250-130)/250) = 22916.67 روبل

VERDEN = 92 * 250 = 23000 روبل

مقادیر اول و دوم نقطه سر به سر را نشان می دهند که سود 0 باشد. در این حالت حجم فروش 91.67 هندوانه است که اطلاعات نادرستی است. شاخص سوم بر اساس حجم بحرانی 92 هندوانه است.

در مقایسه، واضح است که درآمد ماهانه از نقطه سربه سر فراتر می رود، که به ما امکان می دهد در مورد سود صحبت کنیم.

لبه ایمنی:

KBden = 36000-23000 = 13000 روبل؛

KB% = 13000/36000 * 100% = 36.11%

این سطح بیش از 30 درصد است که نشان دهنده صحت برنامه ریزی تجاری است.

وظیفه چند محصولی

بیایید روش محاسباتی را برای فروشگاهی در نظر بگیریم که چهار کالای A، B، C و D را می فروشد. فروشگاه متحمل هزینه های ثابت است و برای هر نوع به طور جداگانه هزینه های متغیری دارد. خرید از تامین کنندگان مختلف انجام می شود و درآمد فروش نیز متفاوت است.

اطلاعات اولیه:

- A: درآمد 370 هزار روبل، هزینه های متغیر 160 هزار روبل؛

- ب: درآمد 310 هزار روبل، هزینه های متغیر 140 هزار روبل.

- ب: درآمد 340 هزار روبل، هزینه های متغیر 115 هزار روبل؛

- د: درآمد 70 هزار روبل، هزینه های متغیر 40 هزار روبل.

کل درآمد 990 هزار روبل و هزینه های متغیر 455 هزار روبل است.

ساختار درآمد ثابت باقی می ماند. با توجه به اینکه محدوده و قیمت تمام شده کالاها متفاوت است، بهتر است نقطه سربه سر به صورت پولی محاسبه شود. تصمیم گیری بر اساس روش هزینه یابی مستقیم خواهد بود که طیفی از مقادیر را در نظر می گیرد:

VERDEN = Zpost/(1-Kz.per.);

Kz.per. - سهم هزینه های متغیر در درآمد:

Kz.per. = Zper/V

- A - 0.43;

- B - 0.45;

- B - 0.48;

- G - 0.57;

- ژنرال Kz.trans. - 0.46.

بیایید درآمد نهایی و سهم آن در درآمد را تعیین کنیم:

- A - 210 هزار روبل، 0.37؛

- ب - 170 هزار روبل، 0.55؛

- ب - 125 هزار روبل، 0.52؛

- G - 30 هزار روبل، 0.43؛

- ارزش کل 535 هزار روبل، 0.54 است.

بیایید میانگین نقطه سربه سر را محاسبه کنیم:

VERDEN.sr. = 400 / (1-0.46) = 740.74 هزار روبل.

در مرحله بعد، ما خوش بینانه ترین پیش بینی را در نظر خواهیم گرفت - ترتیب حاشیه ای به ترتیب نزولی. بیشترین سودآوری برای دو محصول اول A و B خواهد بود. در ابتدا، فروشگاه باید این محصولات را بفروشد که درآمد نهایی 210 + 170 = 380 هزار روبل را فراهم می کند. این تقریباً هزینه های ثابت 400 هزار روبل را پوشش می دهد. باقیمانده را می توان از محصول سوم گرفت. پس از فروش کالاهای ذکر شده به نقطه سربه سر می رسد:

وردن. بهینه = 370+310+(20*240/125) = 718.4 هزار روبل.

یک پیشبینی بدبینانه یا سفارش نهایی به ترتیب صعودی، فروش G، C، B خواهد بود. کل درآمد نهایی برابر با 325 هزار روبل است که هزینههای ثابت را پوشش نمیدهد. 75 هزار روبل باقی مانده باید از فروش محصول A دریافت شود. ارزش نقطه سربه سر:

وردن. بدبین = 70+240+310+(75*370/210) = 752.14 هزار روبل.

همانطور که می بینید، نقطه سربه سر در سه مورد متفاوت است. مقادیر خوش بینانه و بدبینانه محدوده ای از نقاط سربه سر ممکن را نشان می دهد.

بیایید حاشیه ایمنی را در درصد و روبل تعیین کنیم:

KBden = 990-740.74 = 249.26 هزار روبل؛

KB% = 249.26/990 * 100% = 25.18%.

با وجود سود، حاشیه ایمنی فروشگاه کمتر از 30 درصد است. لازم است اقداماتی برای بهبود عملکرد مالی انجام شود. برای انجام این کار، باید Zper را کاهش دهید و حجم کالاهای A، B و D را افزایش دهید. بررسی دقیق هزینه های ثابت برای یافتن ذخایر برای کاهش آنها اضافی نیست.

محاسبه برای شرکت

بیایید سازمانی را در نظر بگیریم که حلال خانگی تولید می کند که در ظروف لیتری فروخته می شود. شرکت کوچک است، هزینه به ندرت تغییر می کند، که به شما امکان می دهد نقطه سر به سر را از نظر فیزیکی محاسبه کنید.

اطلاعات برای محاسبه:

- هزینه یک بطری 140 روبل است.

- هزینه های متغیر در هر 1 لیتر - 80 روبل؛

- هزینه های ثابت - 170 هزار روبل؛

- درآمد - 450 هزار روبل؛

- حجم - 3 هزار روبل.

VERNAT. = 170000/(140-80) = 2833.33 عدد.

مقدار محاسبه شده نزدیک به حجم واقعی است - 3000 عدد.

بیایید لبه ایمنی را تعریف کنیم:

KBnat. = 3000 - 2834 = 166 عدد.

KB٪ = 166/3000 * 100٪ = 5.53٪

می توان نتیجه گرفت که این شرکت در آستانه شکست قرار دارد. برای بهبود وضعیت باید اقدامات فوری انجام شود: ساختار هزینه را بازنگری کنید؛ احتمالاً دستمزد پرسنل مدیریت بسیار زیاد است. آنها هزینه های متغیر را با جزئیات مطالعه می کنند و تامین کنندگان ارزان تری را پیدا می کنند.

مزایا و معایب محاسبات

مزیت اصلی محاسبه نقطه سربه سر به شما امکان می دهد تا به سرعت و به راحتی سطح تولید یا فروش را که برای دستیابی به حداقل سطح بحرانی ضروری است، تجزیه و تحلیل کنید. نقطه ضعف مدل فوق محدودیت های ساخت آن است:

- تغییر خطی در فروش و تولید. این به ما اجازه نمی دهد که جهش ها و تغییرات ناگهانی که در واقعیت رخ می دهد را در نظر بگیریم. خطی بودن، فصلی بودن، کاهش یا افزایش تقاضا یا ورود رقبای جدید به بازار را در نظر نمی گیرد. همه اینها بر تقاضای آینده و بر این اساس بر حجم فروش تأثیر می گذارد. فناوری های جدید را می توان وارد تولید کرد که باعث افزایش حجم تولید می شود.

- این مدل در یک بازار کم رقابت با تقاضای مصرف کننده پایدار برای محصولات تولیدی بسیار موثر است. جهانی شدن در حال تبدیل شدن به مقصر ثبات در بازار است.

- حجم فروش به عوامل زیادی بستگی دارد: بازاریابی، اندازه شبکه نمایندگی، کیفیت محصول، فصلی بودن و غیره.

- چنین محاسباتی تصویر مناسبی را برای شرکت های کوچکی که الگوهای فروش آنها ناپایدار است نشان نمی دهد.

برنامه ریزی سربه سر

روش های ذکر شده برای یک محصول به راحتی قابل محاسبه است و برای شرکت هایی با بازار ثابت و قیمت فروش ثابت مناسب است.

با این حال، تعدادی از معایب وجود دارد:

- در نظر گرفتن فصلی و نوسانات هزینه غیرممکن است.

- در بازارها، ویژگی اغلب افزایش می یابد، فن آوری های مترقی و حرکت های بازاریابی ظاهر می شوند.

- هزینه مواد خام ممکن است متفاوت باشد.

- به مشتریان ثابت و عمده فروشان تخفیف هایی داده می شود که در فرمول لحاظ نشده است.

تجزیه و تحلیل نقطه سربه سر باید در ارتباط با عوامل مختلف و شاخص های اقتصادی رخ دهد.

بر اساس دادههای بهدستآمده، شرایط بازار فعلی و عوامل مهم مؤثر بر قیمت تمام شده تحلیل میشوند. برنامه ریزی در مورد پیش بینی هزینه ها و ارزش رقابتی است. داده ها برای طرح سربه سر و اندازه تولید ضروری است که در برنامه مالی سازمان وارد می شود. برای عملکرد مؤثر، نظارت دوره ای بر اجرای اهداف مصوب ضروری است.

مراحل برنامه ریزی:

- تحلیل وضعیت موجود. شناسایی نقاط قوت و ضعف و همچنین راه های کاهش هزینه ها با در نظر گرفتن عوامل بیرونی و داخلی ضروری است. ارزیابی از خدمات فروش و توزیع، سطح عقلانیت فرآیند تولید و مدیریت انجام می شود. در میان عوامل خارجی، آنها باید سهم بازار اشغال شده، کار رقبا، شرکت های تحت کنترل، وضعیت اقتصادی و سیاسی و تغییرات در تقاضای مصرف کننده را در نظر بگیرند.

- پیش بینی هزینه های آتی بر اساس عواملی که قبلاً مورد بحث قرار گرفت. گزینههای فروش جایگزین در حال بررسی هستند، محدوده نشانهگذاری رقابتی در حال برنامهریزی است، و امکان تغییر ساختار در تولید محصولات مشابه در صورت بروز وضعیت نامطلوب در نظر گرفته میشود.

- محاسبه بهای تمام شده، هزینه های ثابت و متغیر. اندازه کار در حال انجام، نیاز به سرمایه در گردش و دارایی های ثابت و منابع کسب سرمایه در گردش مشخص می شود. در هزینه ها باید هزینه های احتمالی برای اجاره، اعتبار و تعهدات مشابه در نظر گرفته شود.

- محاسبه نقطه سربه سر اندازه مورد نیاز لبه ایمنی محاسبه می شود: هرچه محیط خارجی پایدارتر باشد، لبه ایمنی باید بزرگتر باشد. سپس حجم رهاسازی با در نظر گرفتن لبه ایمنی تعیین می شود.

- برنامه ریزی هزینه قیمت یک محصول محاسبه می شود که به دستیابی به سطح مطلوب فروش کمک می کند. با هزینه جدید، نقطه سربه سر، حاشیه ایمنی، دوباره تعیین می شود. در صورت لزوم، نکات 3 و 4 برای جستجوی ذخایر برای کاهش هزینه و دستیابی به حاشیه ایمنی مورد نیاز تکرار می شود.

- تصویب طرح فروش نهایی و سربه سر بر حسب دوره. تأیید بر اساس مقدار حجم بحرانی انجام می شود.

- کنترل سربه سر در چند مرحله رخ می دهد: کنترل اقلام هزینه، طرح فروش، هزینه، انتقال پرداخت از مشتریان. مدیریت سازمان باید همیشه میزان انطباق وضعیت فعلی با ارزش سربه سر برنامه ریزی شده را بداند.

محاسبه نقطه سربه سر به تعیین حداقل حد تولید یا فروش برای سازمان ها کمک می کند. این مدل به خوبی در تولیدات بزرگ با بازار فروش پایدار استفاده می شود. مدل نقطه سربه سر به شما امکان می دهد یک منطقه امن را پیدا کنید - فاصله شرکت از مقدار بحرانی زمانی که سود صفر می شود.

ما در مورد نقطه سربه سر یک شرکت، فرمول و الگوریتم محاسبه آن به صورت تحلیلی و گرافیکی به شما خواهیم گفت.

نقطه سربه سر سازمانی(انگلیسی CVP point) نشان می دهد که حجم تولید کالاها و خدمات و همچنین فروش آنها باید چقدر باشد تا بتواند تمامی هزینه ها و مخارج را پوشش دهد. نقطه سربه سر را می توان به تعداد محصولات تولید شده، به صورت پولی یا میزان سود احتمالی آتی بیان کرد.

شاخص نقطه سر به سر، مانند هر شاخص مالی، باید معنای اقتصادی داشته باشد. بنابراین، نقطه سربه سر به عنوان شاخصی عمل می کند که نشان می دهد چه اندازه تولید کالا/خدمات برای شرکت حیاتی است، که در آن سود و زیان برابر با صفر است. نقطه سربه سر برای تجزیه و تحلیل وضعیت مالی یک شرکت استفاده می شود؛ هر چه حجم تولید و فروش بالاتر از این نقطه بحرانی باشد، توان پرداخت بدهی و قدرت مالی آن بهتر است.

مدلی برای محاسبه نقطه سربه سر یک شرکت

هنگام محاسبه نقطه سر به سر، شرکت ها از مفروضات زیر و ساده سازی واقعیت استفاده می کنند:

- تولید محصول و هزینه ها رابطه خطی دارند (روند تغییر خطی دارند).

- هزینه های متغیر و قیمت محصول در دوره آتی مورد بررسی ثابت هستند.

- ظرفیت های تولید ثابت است، ساختار محصولات تغییر نمی کند.

- موجودی محصولات نهایی قابل توجه نیست و ارزیابی نقطه سربه سر شرکت را مخدوش نمی کند. به عبارت دیگر، تولید برابر با فروش است.

- هزینه های متغیر را می توان در آینده پیش بینی و به طور دقیق تخمین زد.

همانطور که می بینیم، شرایط برای ارزیابی نقطه سربه سر ایده آل است: بازار با ثبات، شرایط تولید و سازمانی. در واقع، خروجی محصول، فروش و هزینه ها تحت تأثیر عوامل خارجی بسیاری قرار می گیرند که پیش بینی آنها در دوره برنامه ریزی دشوار است. با این حال، بیایید یک مدل ایده آل برای محاسبه نقطه سربه سر یک شرکت در نظر بگیریم.

مراحل محاسبه نقطه سر به سر بر اساس A.D. شرمت

اقتصاددان داخلی A.D. شرمت 3 مرحله اصلی را برای تعیین نقطه سربه سر یک شرکت شناسایی کرد.

- جمع آوری اطلاعات لازم برای تجزیه و تحلیل ارزیابی سطح حجم تولید، فروش محصول، سود و زیان.

- محاسبه اندازه هزینه های متغیر و ثابت، تعیین نقطه سربه سر و منطقه ایمنی.

- ارزیابی سطح مورد نیاز فروش/تولید برای اطمینان از پایداری مالی شرکت.

وظیفه شرکت تعیین حد پایین ثبات مالی و ایجاد فرصت هایی برای افزایش منطقه ایمنی است.

شکستن حتی. 2 فرمول محاسبه

در زیر فرمول های محاسبه نقطه سربه سر یک شرکت آورده شده است. به عنوان یک قاعده، آنها از نقطه سربه سر بیان شده در حجم تولید و معادل پولی درآمد تولید شده استفاده می کنند.

فرمول محاسبه نقطه سربه سر یک شرکت به صورت پولی

لازم به ذکر است که هزینه های متغیر به ازای واحد تولید محاسبه می شود و نه کل.

فرمول محاسبه نقطه سربه سر یک شرکت از نظر فیزیکی

مثالی از محاسبه نقطه سربه سر در اکسل

هزینه های ثابت (FC)- اینها هزینه هایی است که به تولید بستگی ندارد. به عنوان مثال، این می تواند اجاره محل، پرداخت اجاره، مالیات، حقوق کارکنان اداری و غیره باشد.

هزینه های متغیر (AVC)- اینها هزینه هایی هستند که بسته به حجم تولید متفاوت است. هزینه های متغیر عبارتند از: هزینه های مواد اولیه و منابع، پرداخت انرژی، سوخت، دستمزد کارگران و غیره.

قیمت واحد (آقای)- نشان دهنده قیمت فروش محصولات تولیدی است.

بیایید اندیکاتورهای اصلی را در اکسل پر کنیم. هزینه های ثابت 150 روبل، هزینه های متغیر 50 روبل است. و قیمت فروش 70 روبل است. در هر واحد تولید

شکستن حتی. تنظیمات اصلی

در مرحله بعد محاسبه خواهیم کرد که میزان سود خالص بسته به تولید چگونه تغییر می کند و تعیین می کنیم که نقطه سربه سر در چه حجمی از فروش محصول رخ می دهد. بیایید یک جدول با ستون های زیر ایجاد کنیم.

ستون هزینه های ثابت= C3

هزینه های متغیر=A10*$C$4

مجموع هزینه ها = هزینه های متغیر + ثابت= B10 + C10

درآمد= A10 * $ C$5

درآمد نهایی = درآمد - هزینه های متغیر = E10-C10

سود خالص=E10-C10-B10

همانطور که می بینیم از محصول هشتم سود خالص مثبت شد و در محصول هفتم همچنان منفی بود. نقطه سربه سر برابر با حجم تولید 8 عدد است. و درآمد فروش 560 روبل.

|

★ (محاسبه شارپ، سورتینو، ترینور، کالمار، مودیگلانکا بتا، VaR) + پیش بینی حرکات دوره |

برای وضوح بیشتر، نموداری از تغییرات در سود خالص شرکت بسته به حجم تولید/فروش محصولات ارائه میکنیم.

می توانید سایر شاخص های محاسبه شده را که در شکل زیر ارائه شده است محاسبه و مقایسه کنید. اگر سطح تولید/فروش در شرکت در حال حاضر 17 عدد باشد. در هر ماه، حاشیه ایمنی 190 روبل است.

نقطه سربه سر و تمرین استفاده از آن

تجزیه و تحلیل نقطه سربه سر برای اهداف مختلفی استفاده می شود. بیایید برخی از جهت ها و اهداف استفاده از این شاخص را در نظر بگیریم. جدول زیر اهداف استفاده احتمالی از نشانگر نقطه سربه سر در عمل اقتصادی را نشان می دهد.

| کاربران | هدف استفاده |

|

کاربران داخلی |

|

| مدیر توسعه/فروش | محاسبه قیمت بهینه برای هر واحد کالا، محاسبه سطح هزینه زمانی که شرکت هنوز می تواند رقابتی باشد. محاسبه و تهیه طرح فروش |

| مالکان / سهامداران | تعیین حجم تولید که در آن شرکت سودآور می شود |

| تحلیلگر مالی | تجزیه و تحلیل وضعیت مالی شرکت و سطح پرداخت بدهی آن. هر چه یک شرکت از نقطه سربه سر فاصله بیشتری داشته باشد، آستانه قابلیت اطمینان مالی آن بیشتر می شود |

| مدیر تولید | تعیین حداقل حجم تولید مورد نیاز در شرکت |

|

کاربران خارجی |

|

| طلبکاران | ارزیابی سطح قابلیت اطمینان مالی و پرداخت بدهی شرکت |

| سرمایه گذاران | ارزیابی اثربخشی توسعه شرکت |

| حالت | ارزیابی توسعه پایدار یک شرکت |

استفاده از مدل نقطه سربه سر در تصمیم گیری های مدیریت استفاده می شود و به شما امکان می دهد توصیف کلی از وضعیت مالی شرکت ارائه دهید، سطح تولید و فروش حیاتی را ارزیابی کنید تا مجموعه ای از اقدامات را برای افزایش قدرت مالی ایجاد کنید.

مزایا و معایب مدل نقطه سربه سر

بیایید مزایا و معایب اصلی مدل نقطه سربه سر را در نظر بگیریم.

از مزایای این مدل، سهولت تجزیه و تحلیل و ارزیابی سطح مورد نیاز تولید و فروش در صورت رسیدن به حداقل سطح بحرانی است. معایب مدل در شرایط و محدودیت های ساخت این مدل نهفته است.

- خطی بودن تغییرات در حجم تولید و فروش. در این مورد، انفجارهای مختلف و تغییرات ناگهانی که اغلب در عمل واقعی با آن مواجه می شوند، در نظر گرفته نمی شود. خطی بودن تا حد زیادی تحت تأثیر فصلی بودن عرضه محصول، تغییرات تقاضا در منطقه و ظهور رقبای جدید در بازار است. همه این تغییرات تقاضا در آینده است. فناوری های جدید تأثیر زیادی بر تولید دارند که میزان فروش را نیز تعیین می کند.

- مدل نقطه سربه سر به خوبی برای بازارهایی با رقابت کم و تقاضای پایدار مصرف کننده برای محصولات تولیدی قابل استفاده است. جهانی شدن بازارها تقاضای بی ثبات بیشتری را برای محصولات ملی ایجاد می کند.

- هزینه مواد اولیه در طول تولید می تواند بسیار متفاوت باشد.

- حجم فروش تحت تأثیر عوامل زیادی قرار می گیرد: کیفیت محصول، اندازه شبکه فروشنده، فصلی بودن، بازاریابی و غیره.

- برای مشاغل کوچک با الگوهای فروش نوسان استفاده می شود.

خلاصه

مدل نقطه سربه سر به شما امکان می دهد حداقل حد قابل قبول برای فروش و تولید محصولات را برای یک شرکت تعیین کنید. این مدل می تواند به خوبی برای شرکت های بزرگ با بازار فروش با ثبات استفاده شود. محاسبه نقطه سربه سر به شما امکان می دهد منطقه ایمنی را تعیین کنید - فاصله شرکت از سطح بحرانی که در آن سود صفر است.