یک شاخص برای ارزیابی پرداخت بدهی یک سازمان استفاده می شود. تجزیه و تحلیل و ارزیابی توانایی پرداخت بدهی شرکت. تجزیه و تحلیل پرداخت بدهی سازمان

برای ارزیابی پرداخت بدهی یک شرکت، از شاخص های زیر استفاده می شود:

1. نسبت جریان.

2. نسبت سریع.

3. نسبت نقدینگی مطلق.

4. شاخص نقدینگی عمومی.

5. ضریب بازیابی بدهی.

6. از دست دادن ضریب پرداخت بدهی.

نسبت نقدینگی جاری - نشان دهنده توانایی شرکت در پرداخت تعهدات جاری خود با کمک دارایی های جاری است. فرمول محاسبه به شرح زیر است:

مقدار استاندارد برای نسبت نقدینگی جاری K tl > 2. سطح بهینه نقدینگی تحت تأثیر صنعت شرکت و فعالیت اصلی آن است. در نتیجه، همیشه لازم است که نه تنها با ارزش های هنجاری عمومی، بلکه با میانگین های صنعت مقایسه شود. برای اطلاعات بیشتر در مورد محاسبه نسبت نقدینگی جاری یک شرکت و صنعت، مقاله “نسبت جاری یک بنگاه اقتصادی” را مطالعه کنید. فرمول. استاندارد".

نسبت سریع ( آنالوگ: نقدینگی فوری) – امکان بازپرداخت بدهی های کوتاه مدت با کمک دارایی های زودنقد و با نقدشوندگی بالا را نشان می دهد. فرمول محاسبه به شرح زیر است:

مقدار استاندارد برای نسبت نقدینگی سریع Kbl> 0.7-0.8 است.

نسبت نقدینگی مطلق - نشان دهنده توانایی شرکت در پرداخت تعهدات کوتاه مدت خود با کمک دارایی های با نقدشوندگی بالا است. شاخص با استفاده از فرمول محاسبه می شود:

مقدار استاندارد برای نسبت نقدینگی مطلق Kab > 0.2.

شاخص نقدینگی عمومی - توانایی یک شرکت را در پرداخت کامل تعهدات خود با انواع دارایی ها نشان می دهد. این شاخص نه تنها شامل بدهی های کوتاه مدت بلکه بلندمدت نیز می شود. فرمول محاسبه نسبت جمع موزون دارایی ها و بدهی ها است.

اگر شاخص کلی نقدینگی K o l >1 - سطح نقدینگی بهینه است.

قانون "در مورد ورشکستگی (ورشکستگی)" سه ضریب را مشخص می کند که برای ارزیابی توان پرداخت بدهی یک شرکت استفاده می شود: نسبت نقدینگی جاری، ضریب ترمیم پرداخت بدهی و ضریب از دست دادن بدهی. این شاخص ها در حال حاضر در عمل به عنوان شاخص های اطلاعاتی مورد استفاده قرار می گیرند.

نسبت بازیابی بدهی - نشان دهنده توانایی شرکت برای بازیابی سطح قابل قبولی از نقدینگی جاری ظرف 6 ماه است. فرمول محاسبه نسبت بازیابی پرداخت بدهی به شرح زیر است:

K VP - ضریب بازیابی بدهی شرکت.

مقدار استاندارد شاخص Kvp> 1 در نظر گرفته می شود - نشان دهنده توانایی شرکت برای بازیابی سطح پرداخت بدهی ظرف 6 ماه است. اگر K VP<1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

از دست دادن ضریب پرداخت بدهی - نشان دهنده احتمال بدتر شدن توانایی پرداخت بدهی شرکت در عرض 3 ماه است. فرمول محاسبه این شاخص به شرح زیر است:

واحد K - ضریب از دست دادن بدهی شرکت؛

K tl - نسبت نقدینگی جاری در آغاز (0) و در پایان (1) دوره گزارش.

هنجارهای K - مقدار استاندارد نسبت نقدینگی جاری (K norms = 2).

T - دوره گزارش تجزیه و تحلیل.

ضریب استاندارد از دست دادن پرداخت بدهی Kp> 1 - درجه تهدید از دست دادن توان پرداخت ظرف 3 ماه کم است. کی پک< 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

معرفی

2.3 راه های افزایش نقدینگی و پرداخت بدهی

نتیجه

کتابشناسی - فهرست کتب

معرفی

در شرایط مدرن اقتصاد بازار، زمانی که رقابت بازار شدیدتر می شود، در نتیجه ظهور روش ها و اشکال پیشرفته تر رقابت بین شرکت ها در بازار، تحقیق در مورد سازمان های خدمات بازاریابی به طور فزاینده ای ضروری می شود.

ارتباط موضوع انتخاب شده در این واقعیت نهفته است که یک شرکت اصلی ترین و مهم ترین حلقه در اقتصاد بازار است. مطالعه، تجزیه و تحلیل و تنظیم مالی شاخصهای پرداخت بدهی در حال حاضر برای شرکتها بسیار ضروری است، زیرا شرکت اغلب از نظر اقتصادی توسعه نیافته است، حلال نیست، کارآمد عمل نمیکند، سود خود را به طور مؤثر استفاده نمیکند و وجوه خود را به طور مؤثر سرمایهگذاری نمیکند. . این مشکل برای شرکت های فعلی در دوره جاری بسیار مرتبط، قابل توجه و مهم است.

هدف این مطالعه بررسی تجزیه و تحلیل و تنظیم مالی شاخصهای پرداخت بدهی و نقدینگی یک شرکت و بر اساس آنها، ارائه توصیههایی برای بهبود سازماندهی خدمات بازاریابی و اثربخشی مدیریت بازاریابی در شرکت مورد تجزیه و تحلیل است.

این اثر دارای ساختار زیر است:

فصل اول.مبانی نظری نقدینگی و پرداخت بدهی یک شرکت - بخشی نظری است که با هدف برجسته کردن موضوعات نظری مرتبط با نقدینگی و پرداخت بدهی است.

از نکات زیر تشکیل شده است:

1.1. معنی و ماهیت مفهوم نقدینگی بنگاه

1.2. معنی و ماهیت مفهوم نقدینگی بنگاه

فصل II. مدیریت نقدینگی و پرداخت بدهی فصلی است که جنبه های قانونی و قانونی مربوط به نقدینگی و پرداخت بدهی و همچنین راه های بهبود وضعیت مالی یک شرکت را مورد بحث قرار می دهد.

این فصل دارای ساختار زیر است:

2.1 جنبه های نظارتی و روش شناختی مدیریت تحلیلی و ارزیابی وضعیت مالی سازمان ها

2.2 مدیریت بدهی و نقدینگی

2.3 راه های بهبود ثبات مالی

فصل سوم.. تجزیه و تحلیل نقدینگی و پرداخت بدهی شرکت - فصل پایانی. شامل یک روش کلی برای ارزیابی نقدینگی و پرداخت بدهی یک شرکت است.

دارای ساختار زیر است:

3.1 اهمیت تجزیه و تحلیل نقدینگی و پرداخت بدهی یک شرکت

3.3 ارزیابی توان پرداخت بدهی یک شرکت بر اساس مطالعه جریان های نقدی

3.4 روش های تشخیص احتمال ورشکستگی

برای دستیابی به این هدف از کار دوره، وظایف زیر حل می شود:

1. معنا و ماهیت نقدینگی و پرداخت بدهی مؤسسه و همچنین روشهای مدیریت آنها تعیین می شود.

2. روش های تجزیه و تحلیل نقدینگی و پرداخت بدهی یک شرکت مورد مطالعه قرار می گیرد.

3. راه های بهبود ثبات مالی بررسی شده است.

4. جنبه های هنجاری و روش شناختی تحلیل بررسی می شود.

1. مبانی نظری نقدینگی و پرداخت بدهی یک بنگاه اقتصادی

1.1 معنی و ماهیت مفهوم نقدینگی بنگاه

درک نقدینگی در ادبیات و عملکرد اقتصادی مدرن بدون ابهام نیست. نقدینگی چیست؟ اصطلاح "نقد" از کلمه لاتین "liquidus" گرفته شده است که به معنای مایع، مایع است. نقدینگی ویژگی سهولت حرکت و حرکت را به این یا آن شی می بخشد. اصطلاح «نقدینگی» در آغاز قرن بیستم از زبان آلمانی به عاریت گرفته شد. نکات اصلی نقدینگی در ادبیات اقتصادی از نیمه دوم قرن بیستم در ارتباط با فعالیت های زیان ده بانک ها و بنگاه های دولتی و همچنین فرآیندهای تشکیل بانک های تجاری منعکس شد. به عنوان مثال، اقتصاددانان در مورد اهمیت حفظ مطابقت بین شرایط معاملات فعال و غیرفعال از نقطه نظر نقدینگی در پایان قرن نوزدهم نوشتند.

در ادبیات اقتصادی مدرن، اصطلاح «نقدینگی» کاربردهای گسترده ای دارد و اشیاء اقتصادی کاملاً متفاوتی را مشخص می کند. علاوه بر تعاریفی که قبلا ارائه شده است، از آن در ترکیب با مفاهیم دیگر مربوط به هر دو موضوع خاص زندگی اقتصادی (محصول، امنیت) و موضوعات اقتصاد ملی (بانک، شرکت، بازار) و همچنین برای تعیین ویژگی استفاده می شود. ویژگی های فعالیت های موضوعات اقتصادی (ترازنامه یک شرکت ، تراز بانکی).

ارتباط بین دسته های پول و نقدینگی، به عنوان مثال، هنگام تجزیه و تحلیل رایج ترین موضوع روابط اقتصادی - کالاها، آشکار می شود. برای مایع بودن، یک محصول حداقل باید مورد نیاز کسی باشد، یعنی. دارای ارزش مصرفی بوده و از آنجایی که با مشارکت مستقیم نیروی انسانی تولید شده است، دارای ارزش است که اندازه گیری آن پول در خدمت آن است. در عین حال برای بررسی گردش کالا باید مقدار پول کافی باشد.

علاوه بر این، شرط لازم برای مقایسه ارزش کالا در یک دارایی خرید و فروش، وجود یک محصول معادل است - واسطه ای که بتواند ارزش را در کل دوره خرید و فروش حفظ کند. تحت استاندارد طلا، پول این وظیفه را، شاید بتوان گفت، کاملاً انجام می داد. تداوم زنجیره T-M-T عملاً با ضمانت واقعی تضمین می شد، زیرا فروشنده می توانست ابزارهای اعتباری دریافتی از خریدار را با فلز در بانک ها مبادله کند یا طلا را به عنوان پرداخت برای کالای خود مطالبه کند. متعاقباً، نقدینگی یک محصول نه تنها به شناخت اجتماعی نیروی کار صرف شده برای تولید این محصول، بلکه به کیفیت، در دسترس بودن و کفایت ابزارهای اعتباری که کارکرد پول را بهعنوان وسیلهای برای گردش انجام میدهند نیز وابسته شد. .

در شرایط مدرن، برای حفظ تداوم فرآیند مبادله کالا و پول، از ابزارهای اعتباری گردشی استفاده می شود که دارای اعتبار عمومی هستند. از آنجایی که در فرآیند گردش کالا-پول به ناچار شکافی بین خرید و فروش و در نتیجه بین لحظات ظهور تعهد بدهی و بازپرداخت آن ایجاد میشود، در صورت بروز مشکلات مالی جدی برای صادرکننده تعهد بدهی، ممکن است زنجیره T-D-T قطع شود. این یکی از جنبه های اصلی است که محتوای مفهوم نقدینگی را تعیین می کند - بدون قید و شرط وام گیرنده که تعهد خود را در قبال وام دهنده در یک دوره معین انجام می دهد.

بنابراین نقدینگی اولاً با توانایی ابزارهای گردش در انجام وظایف اصلی خود، ثانیاً با کفایت پول و ثالثاً با قابلیت اطمینان انجام تعهدات بدهی در جامعه مرتبط است.

در نتیجه، نقدینگی را می توان روابط اجتماعی تعریف کرد که با توجه به تحقق به موقع و کافی ارزش مبادله (مالکیت معادل) ایجاد می شود. در تمام مواردی که با گردش ارزش سروکار داریم، چه گردش کالا و چه پول، در مرحله پایانی مدار مشکل نقدینگی به وجود می آید. نقدشوندگی یک شی را می توان چنین ویژگی کیفی آن در نظر گرفت که نشان دهنده توانایی بازگرداندن هزینه های پیشرفته پس از مدت زمان معین است و هر چه دوره بازگشت کوتاه تر باشد، نقدینگی بالاتر می رود. بنابراین، نقدینگی بیانگر یک ارتباط اجتماعی است که به طور مداوم در زمانی که لازم است ارزش به موقع درک شود، توسعه می یابد. ماهیت مفهوم "نقدینگی" را می توان به عنوان امکان تحقق به موقع ارزش تعریف کرد.

بنابراین، نقدینگی توانایی شرکت برای:

چندین درجه نقدینگی برای تعیین قابلیت های مدیریت شرکت و در نتیجه پایداری کل پروژه وجود دارد. بنابراین، نقدینگی ناکافی، به عنوان یک قاعده، به این معنی است که شرکت نمی تواند از تخفیف ها و فرصت های تجاری سودآوری که ایجاد می شود، استفاده کند. در این سطح، کمبود نقدینگی به معنای عدم آزادی انتخاب است و این اختیار اختیار مدیریت را محدود می کند. کمبود نقدینگی بیشتر منجر به این واقعیت می شود که شرکت قادر به پرداخت بدهی ها و تعهدات جاری خود نیست. نتیجه آن فروش فشرده سرمایه گذاری ها و دارایی های بلندمدت و در بدترین حالت ورشکستگی و ورشکستگی است.

برای صاحبان مشاغل، نقدینگی ناکافی می تواند به معنای کاهش سودآوری، از دست دادن کنترل و از دست دادن جزئی یا کامل سرمایه گذاری باشد. برای طلبکاران، کمبود نقدینگی بدهکار ممکن است به معنای تاخیر در پرداخت سود و اصل یا از دست دادن جزئی یا کامل وجوه وام داده شده باشد. موقعیت نقدینگی فعلی یک شرکت همچنین ممکن است بر روابط آن با مشتریان و تامین کنندگان کالا و خدمات تأثیر بگذارد. چنین تغییری ممکن است منجر به ناتوانی شرکت در اجرای شرایط قراردادهای خود شود و منجر به از بین رفتن روابط با تامین کنندگان شود. به همین دلیل است که نقدینگی بسیار مهم است.

اگر یک کسب و کار نتواند تعهدات جاری خود را در زمان سررسید پرداخت کند، ادامه حیات آن زیر سوال رفته و سایر شاخص های عملکرد به پس زمینه منتقل می شوند. به عبارت دیگر، کاستی در مدیریت مالی پروژه، خطر تعلیق و حتی تخریب آن را به دنبال خواهد داشت. به از دست دادن وجوه سرمایه گذاران

نقدینگی نسبت اقلام مختلف دارایی ها و بدهی های جاری (جاری) شرکت و بنابراین در دسترس بودن منابع نقد آزاد (غیر مربوط به پرداخت های جاری) را مشخص می کند.

بسته به میزان نقدینگی، دارایی های شرکت به گروه های زیر تقسیم می شوند:

A1.نقدشونده ترین دارایی ها اینها شامل تمام اقلام وجوه شرکت و سرمایه گذاری های مالی کوتاه مدت می شود.

A2. داراییهای قابل فروش سریع، حسابهای دریافتنی هستند که انتظار میرود پرداختهای آن ظرف 12 ماه پس از تاریخ گزارشگری انجام شود.

A3.دارایی هایی که به آهستگی می فروشند، اقلامی در بخش دوم دارایی ترازنامه هستند، شامل موجودی ها، مالیات بر ارزش افزوده، حساب های دریافتنی (پرداخت هایی که بیش از 12 ماه پس از تاریخ گزارشگری انتظار می رود) و سایر دارایی های جاری.

A4.دارایی های سخت فروش - اقلام بخش I دارایی ترازنامه - دارایی های غیرجاری.

بدهی های ترازنامه بر اساس میزان فوریت پرداخت گروه بندی می شوند:

P1.فوری ترین تعهدات شامل حساب های پرداختنی است.

P2. بدهی های کوتاه مدت وجوه استقراضی کوتاه مدت و غیره هستند.

P3. بدهی های بلندمدت اقلام ترازنامه ای مربوط به بخش های V و VI هستند، یعنی. وام های بلندمدت و وجوه قرض گرفته شده و همچنین درآمد معوق، وجوه مصرفی، ذخایر برای هزینه ها و پرداخت های آتی.

P4. بدهی های دائمی یا باثبات، مواد بند چهارم ترازنامه «سرمایه و ذخایر» هستند. اگر سازمان زیان داشته باشد کسر می شود.

1.2 معنی و ماهیت مفهوم پرداخت بدهی یک شرکت

شاخص دیگری که وضعیت مالی یک شرکت را مشخص می کند، پرداخت بدهی است.

پرداخت بدهی یک شرکت به این معنی است:

1. توانایی آن در برآوردن به موقع و کامل نیازهای پرداخت تامین کنندگان تجهیزات و مواد مطابق با قراردادهای تجاری، بازپرداخت وام، پرداخت به کارکنان و پرداخت به بودجه.

2. توانایی بازپرداخت منظم و به موقع تعهدات بدهی در نهایت با در دسترس بودن وجوه از سوی مؤسسه تعیین می شود که بستگی به میزان انجام تعهدات شرکا در قبال مؤسسه دارد. علاوه بر این، با اندازه معینی از منابع وجوه، شرکت پول بیشتری دارد، سایر عناصر دارایی کمتر است. در فرآیند گردش وجوه، پول یا آزاد می شود یا به عنوان هزینه برای پر کردن دارایی های غیرجاری و جاری هدایت می شود.

بنابراین، پرداخت بدهی توانایی یک سازمان برای پرداخت به موقع بدهی های خود است. این شاخص اصلی ثبات وضعیت مالی آن است. گاهی اوقات، به جای اصطلاح "پرداخت بدهی"، آنها صحبت می کنند، و این به طور کلی درست است، در مورد نقدینگی، به عنوان مثال، توانایی اشیاء خاصی که یک دارایی ترازنامه را تشکیل می دهند برای فروش. این گسترده ترین تعریف از پرداخت بدهی است. در مفهوم محدودتر و خاص تر، پرداخت بدهی عبارت است از وجود وجه نقد و معادل های نقدی در شرکت برای پرداخت حساب های پرداختنی که نیاز به بازپرداخت در آینده نزدیک دارند.

پرداخت بدهی و ثبات مالی مهم ترین ویژگی فعالیت های مالی و اقتصادی یک بنگاه اقتصادی در اقتصاد بازار است. اگر بنگاه اقتصادی از نظر مالی با ثبات و توان حلال باشد، در جذب سرمایه گذاری، اخذ وام، انتخاب تامین کنندگان و انتخاب پرسنل واجد شرایط نسبت به سایر بنگاه های مشابه مزیت دارد. در نهایت، با دولت و جامعه در تضاد نیست، زیرا مالیات به بودجه، کمک به صندوق های اجتماعی، دستمزد کارگران و کارمندان، سود سهام به سهامداران و تضمین بازپرداخت وام ها و پرداخت سود آن به بانک ها.

هرچه ثبات یک بنگاه اقتصادی بیشتر باشد، از تغییرات غیرمنتظره در شرایط بازار مستقل تر است و بنابراین، خطر قرار گرفتن در آستانه ورشکستگی کمتر می شود.

تجزیه و تحلیل بدهی نه تنها برای یک شرکت به منظور ارزیابی و پیشبینی فعالیتهای مالی، بلکه برای سرمایهگذاران خارجی (بانکها) نیز ضروری است. قبل از صدور وام، بانک باید اعتبار وام گیرنده را تأیید کند. بنگاه هایی که می خواهند با یکدیگر روابط اقتصادی برقرار کنند باید همین کار را انجام دهند. اگر سؤالی در مورد ارائه وام تجاری یا پرداخت معوق به او پیش می آید، به ویژه مهم است که در مورد توانایی های مالی شریک خود بدانید.

پرداخت بدهی تاثیر مثبتی بر اجرای طرح های تولید و تامین نیازهای تولید با منابع لازم دارد. بنابراین، پرداخت بدهی با هدف حصول اطمینان از دریافت و مصرف سیستماتیک منابع پولی، اجرای انضباط حسابداری، دستیابی به نسبت منطقی حقوق صاحبان سهام و سرمایه استقراضی و بهینه ترین استفاده از آن است.

برای زنده ماندن در اقتصاد بازار و جلوگیری از ورشکستگی یک بنگاه اقتصادی، باید به خوبی بدانید که چگونه امور مالی را مدیریت کنید، ساختار سرمایه از نظر ترکیب و منابع آموزشی چگونه باشد، چه سهمی باید توسط سرمایه شخصی گرفته شود و چه چیزی توسط وجوه قرض گرفته شده

هدف اصلی تجزیه و تحلیل پرداخت بدهی، شناسایی و رفع سریع کاستی ها در فعالیت های مالی و یافتن ذخایر برای بهبود توانایی های مالی شرکت است.

1. بر اساس بررسی رابطه علت و معلولی بین شاخص های مختلف فعالیت های تولیدی، تجاری و مالی، اجرای طرح وصول منابع مالی و استفاده از آنها را از منظر بهبود توان پرداخت ارزیابی کنید.

2. پیش بینی نتایج مالی احتمالی، سودآوری اقتصادی، بر اساس شرایط واقعی فعالیت اقتصادی و در دسترس بودن منابع خود و استقراضی.

3. توسعه فعالیت های خاص با هدف استفاده کارآمدتر از منابع مالی.

تجزیه و تحلیل پرداخت بدهی یک شرکت نه تنها توسط مدیران و خدمات مربوطه شرکت، بلکه توسط بنیانگذاران و سرمایه گذاران آن انجام می شود. به منظور مطالعه کارایی استفاده از منابع، بانک ها برای ارزیابی شرایط وام، تعیین درجه ریسک، تامین کنندگان برای دریافت به موقع پرداخت ها، بازرسان مالیاتی برای انجام برنامه درآمد بودجه و غیره. بر این اساس، تجزیه و تحلیل به دو دسته تقسیم می شود. داخلی و خارجی.

· تجزیه و تحلیل داخلی توسط خدمات سازمانی انجام می شود و از نتایج آن برای برنامه ریزی، پیش بینی و کنترل استفاده می شود. هدف آن ایجاد یک جریان سیستماتیک وجوه و تخصیص وجوه خود و استقراضی به گونه ای است که عملکرد عادی شرکت را تضمین کند، حداکثر سود را به دست آورد و از ورشکستگی جلوگیری کند.

· تحلیل خارجی توسط سرمایه گذاران، تامین کنندگان منابع مادی و مالی و مقامات نظارتی بر اساس گزارش های منتشر شده انجام می شود. هدف آن ایجاد فرصتی برای سرمایه گذاری سودآور وجوه به منظور اطمینان از حداکثر سود و حذف ریسک زیان است.

منابع اصلی اطلاعات برای تجزیه و تحلیل توان پرداخت بدهی و اعتبار یک شرکت، ترازنامه (فرم شماره 1)، صورت سود و زیان (فرم شماره 2)، صورت جریان سرمایه (فرم شماره 3) و سایر اشکال گزارشگری است. داده های حسابداری اولیه و تحلیلی که اقلام ترازنامه فردی را رمزگشایی و جزئیات می کند.

تجزیه و تحلیل پرداخت بدهی یک شرکت با مقایسه در دسترس بودن و دریافت وجوه با پرداخت های ضروری انجام می شود. بین پرداخت بدهی فعلی و مورد انتظار (آینده) تمایز گذاشته می شود. بدهی جاری در تاریخ ترازنامه تعیین می شود. بنگاه اقتصادی در صورتی که بدهی معوقه به تامین کنندگان، وام های بانکی و سایر پرداخت ها نداشته باشد، حلال تلقی می شود. پرداخت بدهی مورد انتظار (آینده نگر) برای یک تاریخ خاص آینده با مقایسه مقدار وجوه آن با تعهدات فوری (اولویت) شرکت از این تاریخ تعیین می شود.

2. مدیریت نقدینگی و پرداخت بدهی

2.1 جنبه های نظارتی و روش شناختی مدیریت تحلیلی و ارزیابی وضعیت مالی سازمان ها

تجزیه و تحلیل وضعیت مالی یک شرکت ابزاری برای تصمیم گیری مدیریت است که در طی آن تصمیمات مدیریتی مشخص می شود و کارایی اقتصادی آنها ارزیابی می شود.

در ادبیات علمی داخلی و خارجی، رویکردهای روش شناختی زیادی برای ارزیابی وضعیت مالی یک سازمان وجود دارد. آثار A.D. شرمتا، V.V. کووالوا، L.N. گیلیاروفسکایا، O.V. افیمووا، ام.و. ملنیک و دیگران طیف وسیعی از رویکردهای روش شناختی برای ارزیابی وضعیت مالی یک شرکت به ما امکان می دهد مراحل زیر را تشخیص دهیم:

- محاسبه سیستم نسبت های مالی؛

- تشخیص احتمال ورشکستگی یک شرکت.

نتایج فعالیت های یک شرکت و وضعیت مالی آن مورد توجه مالکان، مدیران، اعتباردهندگان، سرمایه گذاران، شرکا، دولت، یعنی استفاده کنندگان داخلی و خارجی اطلاعات اقتصادی است. هر یک از آنها بسته به اهداف و مقاصد تجزیه و تحلیل، رویکردهای روش شناختی خود را برای ارزیابی وضعیت مالی توسعه می دهد و تأکید خاص خود را دارد.

هدف اصلی سرمایه گذار از تجزیه و تحلیل وضعیت مالی یک بنگاه اقتصادی، ارزیابی سودآوری، سودآوری و میزان استفاده از تولید و پتانسیل اقتصادی آن است.

اگر اهداف تحلیل خصوصی برای واحدهای تجاری وجود داشته باشد، هدف اصلی از تجزیه و تحلیل وضعیت مالی یک شرکت برای همه کاربران (خارجی و داخلی) ارزیابی موقعیت شرکت در بازار، فعالیتهای مالی و اقتصادی و کارایی مدیریت آن است. به عنوان شناسایی مشکلات کلیدی شرکت و راه های بهینه برای حل آنها. دولت فدراسیون روسیه، وزارت اقتصاد و وزارت دارایی فدراسیون روسیه به مدت ده سال در حال توسعه و بهبود رویکردهای روش شناختی برای تجزیه و تحلیل وضعیت مالی شرکت ها هستند.

بیایید مقررات حاکم بر رویه های تجزیه و تحلیل وضعیت مالی را در نظر بگیریم.

· در سال 1994، سند اصلی تنظیم کننده روش ارزیابی توانایی پرداخت بدهی و ثبات مالی شرکت ها، فرمان دولت فدراسیون روسیه در 20 مه 1994 شماره 498 "در مورد برخی اقدامات برای اجرای قانون در مورد ورشکستگی (ورشکستگی) بود. شرکت ها» (در حال حاضر دیگر قابل اجرا نیست).

· در سال 1997، به دستور وزارت اقتصاد فدراسیون روسیه مورخ 1 اکتبر 1997 به شماره 118، "توصیه های روش شناختی برای اصلاح بنگاه ها (سازمان ها)"که از جمله برای ارزیابی اثربخشی مدیریت مالی سازمان و فعالیت های مالی و اقتصادی آن در نظر گرفته شده بود. بر اساس این قانون نظارتی، تجزیه و تحلیل وضعیت مالی یک شرکت به عنوان ابزار اصلی برای مدیریت مالی موثر در نظر گرفته می شود که به شکل گیری اهداف استراتژیک شرکت، "مناسب با شرایط بازار" کمک می کند.

نیاز به گسترش سیستم شاخص هایی است که همه فرآیندها و پدیده های فعالیت های اقتصادی و مالی بنگاه ها را منعکس می کند.

چنین تلاشی در سال 2001 در مقررات زیر انجام شد:

- دستور وزارت دارایی فدراسیون روسیه مورخ 6 نوامبر 2001 شماره 274 (بر اساس دستور وزارت دارایی فدراسیون روسیه مورخ 15 فوریه 2002 شماره 36 اصلاح شده) "روش بررسی وضعیت مالی جاری شرایط یک سازمان - دریافت کننده وام بودجه برای اجرای پروژه های سرمایه گذاری در صنعت زغال سنگ که بر اساس رقابت قرار می گیرد.

- فرمان خدمات فدرال روسیه برای بازیابی مالی و ورشکستگی مورخ 23 ژانویه 2001 شماره 16 «راهنمای انجام تحلیل وضعیت مالی سازمانها».

مقررات فوق هدف تحلیل مالی را ارزیابی توان پرداخت بدهی، پایداری، کارایی و پویایی توسعه سازمان و همچنین جذابیت سرمایه گذاری آن تعریف کرده است.

· فرمان دولت فدراسیون روسیه مورخ 25 ژوئن 2003 شماره 367 تصویب شد. قوانین برای مدیر داوری برای انجام تجزیه و تحلیل مالی.این قوانین امکان تجزیه و تحلیل اموال شرکت ها و منابع تشکیل آن، گروه دارایی ها را بر اساس میزان نقدینگی، بدهی ها - بر اساس سررسید، ارزیابی ساختار درآمد و سود خالص شرکت ها بر اساس صورت های مالی عمومی آنها ("ترازنامه "، "صورت سود و زیان"). بر اساس نسبت های مالی و روش محاسبه آنها ارائه شده در قوانین، امکان ارزیابی نقدینگی مطلق و جاری، شناسایی میزان پرداخت بدهی شرکت ها، تعیین ثبات مالی و وجود پرداخت های معوق، ارزیابی بازده دارایی ها و سطح سودآوری فعالیت های اقتصادی سازمان ها بر اساس محاسبه نرخ سود خالص.

قطعنامه شماره 367 جهت تحلیل شرایط بیرونی و داخلی فعالیت بنگاه ها و بازارهایی که در آن فعالیت می کنند تعیین می کند که البته ارزش عملی آن را افزایش می دهد. مزایای آن همچنین شامل محتوای الزامات برای تجزیه و تحلیل سرمایه گذاری و فعالیت های مالی شرکت ها و برای تجزیه و تحلیل امکان فعالیت های سر به سر شرکت ها است. اشکال اصلی این سند عدم وجود نسبت های سودآوری در شاخص های مالی است که کارایی استفاده از سرمایه سهام، منابع تولید و سرمایه گذاری را مشخص می کند. گردش دارایی؛ ساختار سرمایه مشخص کننده ثبات مالی شرکت ها. قوانین، مانند سایر مقررات، حاوی مقادیر معیار شاخص های مالی مورد استفاده برای تجزیه و تحلیل وضعیت مالی شرکت ها در صنایع مختلف و انواع فعالیت ها نیستند.

· فرمان دولت فدراسیون روسیه در مورد اجرای قانون فدرال «در مورد بهبود مالی تولیدکنندگان کشاورزی»مورخ 30 ژانویه 2003 شماره 52 روش محاسبه شاخص های وضعیت مالی تولیدکنندگان کشاورزی را تصویب کرد که روش محاسبه شاخص های وضعیت مالی تولیدکنندگان کشاورزی دارای بدهی و معیارهای مقادیر این شاخص ها را تعیین کرد. . روششناسی شش شاخص را در نظر میگیرد: ضرایب نقدینگی مطلق، بحرانی و جاری، امنیت حقوق صاحبان سهام، استقلال مالی، استقلال مالی در رابطه با تشکیل ذخایر و هزینهها. علاوه بر این، مقدار هر ضریب بر اساس معیارهای تعیین شده بر حسب امتیاز ارزیابی می شود و نوع ثبات مالی شرکت (سازمان) با مجموع امتیازات تعیین می شود.

· در سال 2005، دولت فدراسیون روسیه تصمیم گرفت تا روشی برای حسابداری و تجزیه و تحلیل وضعیت مالی شرکت های استراتژیک ایجاد کند که امکان ارزیابی کلیه اطلاعات مالی و اقتصادی در مورد فعالیت های مالی و اقتصادی شرکت را فراهم می کند (قطعنامه دولت فدراسیون روسیه 21 دسامبر 2005 شماره 792 "در مورد سازماندهی حسابداری و تجزیه و تحلیل وضعیت مالی شرکت ها و سازمان های استراتژیک و پرداخت بدهی آنها."

· در سال 2006، وزارت توسعه اقتصادی و تجارت فدراسیون روسیه، به دستور 21 آوریل 2006 شماره 104، روشی را برای خدمات مالیاتی فدرال برای انجام حسابداری و تجزیه و تحلیل وضعیت مالی و پرداخت بدهی شرکت های استراتژیک تصویب کرد. و سازمان ها این روش روشی را برای حسابداری و تجزیه و تحلیل وضعیت مالی شرکت های استراتژیک ایجاد می کند و مجموعه ای از اطلاعات را برای انجام تجزیه و تحلیل مستمر از وضعیت مالی این شرکت ها تعریف می کند. چنین اطلاعاتی شامل شاخص های مالی، روش های محاسبه آنها و معیارهای گروه بندی مطابق با درجه تهدید ورشکستگی شرکت ها (سازمان ها) است.

توجه به رویکردهای روش شناختی مندرج در قوانین هنجاری و قانونی نشان داده است که تجزیه و تحلیل وضعیت مالی مرتبط با مطالعه جنبه های فردی فعالیت های شرکت به ما امکان می دهد تا احتمال ورشکستگی، امکان ارائه وام را تشخیص دهیم و ارزیابی کنیم. جهت گیری های موثر برای شکل گیری سیاست مالی شرکت. با این حال، این نوع تحلیل موضعی و موضوعی است. اقدامات نظارتی شامل رویکردهای روش شناختی برای انجام تجزیه و تحلیل جامع از وضعیت مالی شرکت ها (سازمان ها) نیست. علاوه بر این، موضوع توسعه معیارها برای ارزیابی وضعیت مالی یک شرکت در زمینه انواع فعالیت ها و بخش های اقتصاد ملی همچنان مطرح است.

اثربخشی مدیریت شرکت و وضعیت مالی آن در حال حاضر نه تنها توسط نقدینگی، سودآوری، سودآوری، بلکه با افزایش "قیمت" کسب و کار که هدف اصلی مدیریت مالی استراتژیک است تعیین می شود. همه موارد فوق مشکل بهبود بیشتر رویکردهای روش شناختی برای تجزیه و تحلیل مالی شرکت ها را به فعلیت می رساند.

2.2 مدیریت بدهی و نقدینگی

یکی از شروط مهم مدیریت مالی موفق بنگاه ها، تحلیل و تشخیص وضعیت مالی و ثبات مالی آن است. هدف اصلی تجزیه و تحلیل شناسایی و رفع سریع کاستی ها در فعالیت های مالی و یافتن ذخایر برای تقویت وضعیت مالی شرکت و توان پرداخت بدهی آن است. با کمک آن، استراتژی ها و تاکتیک های توسعه شرکت ایجاد می شود، برنامه ها و تصمیمات مدیریتی اثبات می شود، اجرای آنها نظارت می شود، ذخایر افزایش بهره وری تولید شناسایی می شود و نتایج فعالیت های شرکت و بخش های آن ارزیابی می شود. .

نتایج تجزیه و تحلیل مالی امکان شناسایی آسیب پذیری هایی را که نیاز به توجه ویژه دارند و توسعه اقداماتی برای رفع آنها می دهد.

در حال حاضر در روسیه، مشکل ارزیابی وضعیت مالی یک شرکت بسیار مهم است، هم برای ادارات مختلف دولتی که فعالیت های واحدهای تجاری را کنترل می کنند و هم برای مدیریت خود شرکت.

تجزیه و تحلیل وضعیت مالی یک شرکت، محاسبه، تفسیر و ارزیابی مجموعه ای از شاخص های مالی است که جنبه های مختلف فعالیت های سازمان را مشخص می کند. محتوای تجزیه و تحلیل عبارت است از مطالعه عمیق و جامع اطلاعات اقتصادی در مورد عملکرد واحد تجاری تجزیه و تحلیل شده به منظور اتخاذ تصمیمات مدیریتی بهینه برای اطمینان از اجرای برنامه های تولیدی شرکت، ارزیابی سطح اجرای آنها، شناسایی نقاط ضعف و موارد دیگر. -ذخایر مزرعه

تجزیه و تحلیل یک مطالعه جامع از تأثیر عوامل خارجی و داخلی، بازار و تولید بر کمیت و کیفیت محصولات تولید شده توسط شرکت، عملکرد مالی شرکت است و چشم انداز احتمالی را برای توسعه فعالیت های تولیدی بعدی نشان می دهد. شرکت در حوزه کسب و کار انتخاب شده

موضوع تجزیه و تحلیل مالی، صورت های مالی شرکت است. تجزیه و تحلیل داده های گزارشگری با هدف شناسایی و رفع به موقع کاستی ها در فعالیت های مالی شرکت و یافتن ذخایر برای بهبود وضعیت مالی آن انجام می شود.

روش های اصلی تجزیه و تحلیل عبارتند از:

· تحلیل افقی (زمانی) - مقایسه هر اقلام گزارش با دوره قبل، که به ما امکان می دهد روند تغییرات اقلام ترازنامه یا گروه آنها را شناسایی کرده و بر این اساس، نرخ های رشد پایه را محاسبه کنیم.

· تجزیه و تحلیل عمودی (ساختاری) به منظور تعیین ساختار شاخص های مالی نهایی، یعنی. شناسایی سهم اقلام گزارشدهی منفرد در شاخصهای نهایی کلی (تشخیص تأثیر هر یک از اقلام گزارشدهی بر نتیجه به طور کلی).

· تحلیل روند (پویا) مبتنی بر مقایسه هر آیتم گزارش دهی در طول چند سال و تعیین روند است. روند کلی و پیش بینی بر این اساس توسعه بیشتر وضعیت. تحلیل روند را می توان با استفاده از روش های آماری (میانگین متحرک، چند جمله ای مرتبه 1 یا 2 و غیره) بر اساس داده های تحلیل افقی و عمودی ساخت.

· محاسبه نسبت های مالی - محاسبه روابط بین اقلام گزارش منفرد یا اقلام از اشکال گزارشگری مختلف. بر اساس نتایج محاسبه نسبت های مالی، تحلیل مقایسه ای انجام می شود.

جدول شماره 1: روش های تجزیه و تحلیل وضعیت مالی یک شرکت.

| № | روش های تحلیل | اصل روش |

| 1 | افقی | مقایسه هر یک از اقلام گزارشی با دوره قبل که امکان شناسایی روند تغییرات اقلام ترازنامه یا گروه آنها و بر این اساس محاسبه نرخ های رشد پایه را فراهم می کند. |

| 2 | عمودی | تجزیه و تحلیل به منظور تعیین ساختار شاخص های مالی نهایی انجام می شود، یعنی. شناسایی سهم اقلام گزارشگری منفرد در شاخص های کل |

| 3 | پرطرفدار | مبتنی بر مقایسه هر یک از اقلام گزارش در طول چند سال و تعیین روند است. روند کلی و پیش بینی بر این اساس توسعه بیشتر وضعیت |

| 4 | محاسبه نسبت های مالی | محاسبه روابط بین اقلام گزارش منفرد یا موارد فرم های گزارش دهی مختلف |

مدیریت پرداخت بدهی حداقل در دو جهت انجام می شود: افزایش توان پرداخت و جلوگیری از (کاهش) عدم پرداخت. اگر اقدامات مختلفی به طور منظم انجام شود که علل و عوامل کاهش پرداخت بدهی را از بین می برد و همچنین اقداماتی که به افزایش نقدینگی دارایی ها کمک می کند، توانایی پرداخت بدهی یک شرکت را می توان افزایش داد. این افزایش سهم دارایی های جاری در ترکیب آنها، افزایش سهم نقدینگی دارایی های جاری و تسریع در گردش دارایی ها است.

تصویر مالی شرکت از اهمیت قابل توجهی برخوردار است که امکان استفاده از قبوض تجاری (کالا) را به عنوان وسیله پرداخت فراهم می کند. شرکت با افزایش توان پرداختی، به طور همزمان کاهش و جلوگیری از عدم پرداخت را تضمین می کند. تقویت کنترل بر جریان پرداخت همیشه مهم است.

برای این منظور، توصیه می شود برای دریافت و هزینه وجوه برنامه ریزی کنید و یک تقویم پرداخت داشته باشید.

به نوبه خود، تقویم پرداخت ابزاری است که در فرآیند مدیریت جریان های نقدی یک شرکت استفاده می شود. ارزش آن به عنوان ابزاری برای مدیریت جریان های نقدی یک شرکت در ایجاد رابطه بین جریان های نقدی، لحظات یا دوره های زمانی خاص و هدف یا منشأ مبالغ نقدی است.

وظیفه اصلی آن همگام سازی تاریخ های دریافت و پرداخت وجوه به منظور اطمینان از پرداخت بدهی ثابت شرکت است.

مدیریت جریان نقدی یک شرکت، مبنایی برای تجزیه و تحلیل کمی پیامدهای تصمیمات پیچیده مدیریت و مقایسه رسمی گزینه های تصمیم گیری مختلف فراهم می کند. این امر باعث افزایش کارایی فعالیت های برنامه ریزی سازمانی و خدمات اقتصادی و تصمیمات اتخاذ شده توسط مدیریت شرکت می شود.

اشکال جلوگیری از عدم پرداخت خریدار عبارتند از: پیش پرداخت، پیش پرداخت، استفاده از اعتبار اسنادی، انواع ضمانت نامه از ساختارهای قابل اعتماد مالی (بانک های باثبات، بیمه بزرگ، مالی، شرکت های سرمایه گذاری، مراجع و غیره) و همچنین معاملات. با وثیقه

به منظور اطمینان از بقای یک شرکت در شرایط دشوار کنونی بحران مالی جهانی، پرسنل مدیریت باید قبل از هر چیز بتوانند به طور واقع بینانه وضعیت شرکت خود، وضعیت رقبای بالقوه را ارزیابی کنند و بتوانند با آن سازگار شوند. یک محیط خارجی که به سرعت در حال تغییر است.

با توجه به وضعیت مالی شرکت، مشکلات زیر قابل تشخیص است:

· ثبات مالی پایین. مشکلاتی را در بازپرداخت تعهدات در آینده تهدید می کند، وابستگی شرکت به طلبکاران، که به معنای از دست دادن استقلال است.

· پرداخت بدهی کم. این بدان معنی است که شرکت در آینده نزدیک ممکن است بودجه کافی برای پرداخت به موقع تعهدات، طلبکاران و پرسنل شرکت را نداشته باشد یا دیگر نداشته باشد. مالیات و هزینه ها را به موقع پرداخت کنید. مشکلات بازپرداخت تعهدات به معنای کاهش نسبت نقدینگی است. نسبت کل نقدینگی به ارزیابی توانایی بالقوه یک شرکت برای پرداخت تعهدات جاری با استفاده از دارایی های جاری موجود کمک می کند.

· ارضای ناکافی از منافع مالک. این مشکل با "بازده کم سهام" مرتبط است. این بدان معنی است که مالک درآمدی دریافت می کند که به طور قابل توجهی کمتر از وجوه سرمایه گذاری شده است. کاهش بازده سرمایه سرمایه گذاری شده در شرکت با کاهش شاخص های سودآوری نشان داده می شود.

مدیریت نقدینگی فعالیت یک مؤسسه یا بانک برای اطمینان از چنین قرار دادن وجوهی است به طوری که در هر زمان امکان پرداخت تعهدات (تبدیل دارایی ها به پول نقد در مدت زمان کوتاه) وجود داشته باشد. چندین روش مدیریت نقدینگی وجود دارد:

1) یک روش کلی برای توزیع وجوه، که شامل توزیع وجوه قرض گرفته شده و خود از طریق کانال های قرار دادن از یک صندوق واحد مطابق با نیازها و شهود است.

2) روش توزیع دارایی (تبدیل وجوه)، که شامل قرار دادن دارایی ها مطابق با شرایط بدهی است (به عنوان مثال، سپرده های مدت دار تا یک سال برای ارائه وام تا یک سال استفاده می شود).

3) روش مدیریت علمی، با استفاده از دستگاه برنامه ریزی خطی برای بهینه سازی تخصیص بودجه.

2.3 راه های بهبودنقدینگی و پرداخت بدهی

مسائل ارزیابی ثبات مالی در شرایط بحران عدم پرداخت به شدت تشدید شده به یکی از اولین مکان ها در زمینه مدیریت مالی شرکت های روسی می رسد. با این حال، روش های ارزیابی سنتی اغلب تصویر دقیق و کافی از وضعیت ثبات مالی و پرداخت بدهی یک شرکت ارائه نمی دهند. یکی از راه های حل این مشکل می تواند استفاده از سیستم شاخص های جریان نقدی باشد که مدیران مالی روسیه به طور فزاینده ای به آن متوسل می شوند.

در فرآیند تصمیم گیری، مدیریت شرکت باید موارد زیر را به خاطر بسپارد:

نقدینگی و پرداخت بدهی مهم ترین ویژگی های ریتم و پایداری فعالیت های جاری یک بنگاه اقتصادی است.

هرگونه معامله جاری بلافاصله بر سطح پرداخت بدهی و نقدینگی تأثیر می گذارد.

تصمیمات اتخاذ شده مطابق با خط مشی انتخاب شده برای مدیریت دارایی های جاری و منابع پوشش آنها مستقیماً بر پرداخت بدهی تأثیر می گذارد.

سیاست مدیریت داراییهای جاری یک شرکت باید هدف اصلی تضمین تعادل را دنبال کند:

بین هزینه های نگهداری دارایی های جاری در مقدار، ترکیب و ساختاری که در برابر شکست در فرآیند فن آوری تضمین می کند.

درآمد حاصل از فعالیت بی وقفه شرکت؛

زیان های مرتبط با خطر از دست دادن نقدینگی؛

درآمد حاصل از مشارکت سرمایه در گردش در گردش اقتصادی.

در عین حال، پرداخت بدهی شرکت، همانطور که در بالا ذکر شد، با ساختار و ترکیب کیفی دارایی های جاری، و همچنین سرعت گردش مالی آنها و انطباق آن با سرعت گردش بدهی های کوتاه مدت تعیین می شود.

فعالیت های جاری را می توان از طریق:

افزایش سرمایه در گردش خود (یعنی هدایت بخشی از سود برای پر کردن سرمایه در گردش).

جذب منابع مالی بلند مدت و کوتاه مدت.

اگر فرض کنیم که فعالیت های فعلی شرکت عمدتاً از منابع تأمین مالی کوتاه مدت تأمین می شود، منابع وجوه اضافی ممکن است:

وام و اعتبار؛

حساب های پرداختنی به تامین کنندگان؛

بدهی به کارکنان

بنابراین، اگر نرخ گردش داراییهای جاری شرکت کاهش یابد و مدیریت اقداماتی برای جذب منابع مالی اضافی انجام ندهد، ممکن است ورشکست شود، حتی اگر فعالیتهای آن سودآور باشد.

هنگام تصمیم گیری برای جذب منابع مالی اضافی، باید در نظر داشت که هر منبع وجوه هزینه خاص خود را دارد. علاوه بر این، حساب های پرداختنی اغلب به عنوان یک منبع رایگان تامین مالی در نظر گرفته می شوند، اما این همیشه درست نیست. بنابراین، تامین کنندگان مواد اولیه بسته به شرایط تحویل (اندازه دسته، شرایط پرداخت و غیره) می توانند تخفیف های مختلفی ارائه دهند. اگر چنین تخفیفهایی رد شود، حسابهای پرداختنی میتواند به منبع نسبتاً گرانی برای تامین مالی فعالیتهای شرکت تبدیل شود.

اگر شرکت تمایل به افزایش چرخه عملیاتی داشته باشد، لازم است اقداماتی برای تثبیت وضعیت مالی (به عنوان مثال، کاهش ماندگاری موجودی ها و اقلام موجودی، بهبود سیستم تسویه حساب متقابل با مشتریان، کار سریع با بدهکاران انجام شود. که تاخیر در پرداخت و غیره دارند). در عین حال، باید امکان محدود جذب منابع جداگانه حقوق صاحبان سهام و سرمایه استقراضی و همچنین افزایش هزینههای جذب منابع مالی اضافی را در نظر گرفت.

هنگام تعیین خط مشی برای مدیریت دارایی های جاری یک شرکت، مدیر باید به خاطر داشته باشد که عدم کنترل بر سطح پرداخت بدهی فعلی شرکت می تواند منجر به مشکلات مالی و در آینده - ورشکستگی مداوم و در نتیجه شود. ، ورشکستگی شرکت.

در خاتمه، باید یک بار دیگر متذکر شد که هر تصمیمی با هدف تغییر ساختار یا ارزش دارایی های جاری به طور مستقیم بر پرداخت بدهی شرکت تأثیر می گذارد، به عنوان مثال:

تصمیم به خرید یک دسته اضافی از مواد خام علاوه بر موجودی موجود در ارتباط با افزایش مورد انتظار قیمت ها منجر به افزایش مقدار وجه نقد موجودی می شود.

تصمیم برای افزایش حجم فروش مستلزم جذب منابع مالی اضافی است. باید در نظر داشت که شرکت فرصت های محدودی برای افزایش حجم تولید و فروش در ساختار موجود دارایی های جاری و منابع تامین مالی آنها دارد.

تصمیم برای افزایش پرداخت معوق برای محصولات تحویلی به احتمال زیاد باعث تمدید دوره معوقه وجوه در حساب های دریافتنی و غیره می شود.

بنابراین، می توان گفت که توان پرداخت بدهی یک شرکت نیز می تواند به روش های زیر تقویت شود:

با افزایش کیفیت محصولات،

با بسیج منابعی که تنش مالی را کاهش می دهند، توسعه اشکال مختلف سازماندهی مجدد (سازماندهی مجدد) شرکت و غیره.

3. تجزیه و تحلیل نقدینگی و پرداخت بدهی شرکت

روش های تجزیه و تحلیل و پیش بینی وضعیت مالی و اقتصادی یک شرکت که امروزه در روسیه استفاده می شود از توسعه اقتصاد بازار عقب مانده است. علیرغم اینکه تغییراتی در حسابداری و گزارشات آماری قبلاً ایجاد شده و در حال انجام است، به طور کلی هنوز پاسخگوی نیازهای مدیریت شرکت در شرایط بازار نیست، زیرا گزارش های موجود شرکت شامل بخش یا بخش خاصی نمی باشد. فرم جداگانه ای که به ارزیابی ثبات مالی یک شرکت اختصاص داده شده است. تجزیه و تحلیل مالی یک شرکت اختیاری است و اجباری نیست.

جدول 2. اهداف تجزیه و تحلیل نقدینگی و پرداخت بدهی یک بنگاه اقتصادی

| مدیران | صاحبان | وام دهندگان |

هدف اول - تجزیه و تحلیل فعالیت های تولیدی: نسبت های سودآوری؛ تجزیه و تحلیل هزینه؛ اهرم عملیاتی؛ تجزیه و تحلیل پرداخت مالیات. |

هدف اول - سودآوری: بازده حقوق صاحبان سهام؛ سود هر سهم؛ قیمت سهم؛ بازده سهام؛ هزینه کسب و کار |

هدف اول - نقدینگی: ارزش انحلال؛ جریان های نقدی. |

هدف دوم - مدیریت منابع: گردش دارایی؛ گردش موجودی؛ گردش حساب های دریافتنی؛ مدیریت سرمایه در گردش؛ ویژگی های حساب های پرداختنی |

هدف دوم - توزیع سود: سود سهام به ازای هر سهم؛ بازده فعلی سهام؛ نسبت پرداخت سود سهام؛ نسبت پوشش سود سهام |

هدف دوم - ریسک مالی: سهم بدهی در دارایی ها؛ دارای سرمایه در گردش. |

هدف سوم - سودآوری: بازگشت دارایی؛ حاشیه سود؛ هزینه سرمایه. |

هدف سوم - شاخص های بازار: نسبت P/E؛ نسبت بازار و ارزش دفتری سهام؛ پویایی قیمت سهام |

هدف سوم - پرداخت بدهی: بدهی معوق؛ نسبت پوشش بدهی؛ نسبت پوشش بهره |

هدف این کار تحلیل نقدینگی و پرداخت بدهی به عنوان عناصر اصلی ثبات مالی و اقتصادی است که اجزای تجزیه و تحلیل کلی فعالیتهای مالی و اقتصادی یک بنگاه اقتصادی در اقتصاد بازار است.

3.1 اهمیت تجزیه و تحلیل نقدینگی و پرداخت بدهی یک شرکت

پرداخت بدهی و نقدینگی تاثیر مثبتی بر اجرای طرح های تولید و تامین نیازهای تولیدی با منابع لازم دارد. بنابراین، آنها با هدف اطمینان از دریافت و مصرف سیستماتیک منابع پولی، اجرای انضباط حسابداری، دستیابی به نسبت های منطقی حقوق صاحبان سهام و سرمایه استقراضی و بهینه ترین استفاده از آن هستند.

برای زنده ماندن در اقتصاد بازار و جلوگیری از ورشکستگی یک بنگاه اقتصادی، باید به خوبی بدانید که چگونه امور مالی را مدیریت کنید، ساختار سرمایه از نظر ترکیب و منابع آموزشی چگونه باشد، چه سهمی باید توسط سرمایه شخصی گرفته شود و چه چیزی توسط وجوه قرض گرفته شده

هدف اصلی تحلیل پرداخت بدهی و اعتبار، شناسایی و رفع سریع کاستیها در فعالیتهای مالی و یافتن ذخایری برای بهبود توان پرداخت بدهی و اعتبار است.

در این مورد، حل مشکلات زیر ضروری است:

1. بر اساس بررسی رابطه علت و معلولی بین شاخصهای مختلف فعالیتهای تولیدی، تجاری و مالی، اجرای طرح وصول منابع مالی و استفاده از آنها را از منظر ارتقای توان پرداخت بدهی و اعتبارسنجی ارزیابی کنید. شرکت.

2. پیش بینی نتایج مالی احتمالی، سودآوری اقتصادی، بر اساس شرایط واقعی فعالیت اقتصادی و در دسترس بودن منابع خود و استقراضی.

3. توسعه فعالیت های خاص با هدف استفاده کارآمدتر از منابع مالی.

3.2 تجزیه و تحلیل پرداخت بدهی و نقدینگی شرکت

تجلی بیرونی ثبات مالی، پرداخت بدهی آن است، یعنی تامین ذخایر و هزینه ها با منابع مالی. چهار نوع ثبات مالی وجود دارد:

ثبات مالی مطلق. موجودی ها و هزینه ها به هزینه سرمایه در گردش خود (SOS) ارائه می شود.

ثبات مالی عادی. موجودی ها و هزینه ها از طریق SOS و وام های بلند مدت تشکیل می شود.

وضعیت مالی ناپایدار. موجودی ها و هزینه ها از طریق وام های SOS، بلند مدت و کوتاه مدت ارائه می شود.

شرایط مالی بحران. موجودی ها و هزینه ها توسط منابع مالی تامین می شود و شرکت در آستانه ورشکستگی قرار دارد.

برای انجام تجزیه و تحلیل، از نسبت های اصلی نقدینگی استفاده می شود:

به عنوان ضریب دارایی های جاری تقسیم بر بدهی های کوتاه مدت محاسبه می شود و نشان می دهد که آیا شرکت دارای وجوه کافی است که می تواند برای پرداخت بدهی های کوتاه مدت استفاده شود یا خیر. طبق رویه بین المللی، مقادیر نسبت نقدینگی باید از یک تا دو (گاهی تا سه) متغیر باشد. حد پایین به این دلیل است که سرمایه در گردش باید حداقل برای پرداخت تعهدات کوتاه مدت کافی باشد، در غیر این صورت شرکت در معرض خطر ورشکستگی قرار خواهد گرفت.

فرمول محاسبه نسبت جریان به صورت زیر است:

که در آن OBA دارایی های جاری است که هنگام ارزیابی ساختار ترازنامه در نظر گرفته می شود - این مجموع بخش دوم ترازنامه فرم شماره 1 (خط 290) منهای خط 230 (حساب های دریافتنی، پرداخت هایی است که انتظار می رود بیش از 12 ماه پس از تاریخ گزارش).

KDO - تعهدات بدهی کوتاه مدت - این نتیجه بخش چهارم ترازنامه (خط 690) منهای خطوط 640 (درآمد معوق) و 650 (ذخیره برای هزینه ها و پرداخت های آتی) است.

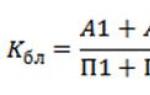

نسبت سریع(نقدینگی دقیق) یک نسبت پوشش میانی است و نشان می دهد که چه بخشی از دارایی های جاری منهای موجودی ها و مطالبات که انتظار می رود بیش از 12 ماه پس از تاریخ گزارشگری پرداخت شود، تحت پوشش بدهی های جاری است. نسبت نقدینگی سریع با استفاده از فرمول محاسبه می شود:

Kb.= (A1+A2): (P1+P2)

این به ارزیابی توانایی شرکت برای بازپرداخت تعهدات کوتاه مدت در صورت بروز یک وضعیت بحرانی که امکان فروش موجودی وجود ندارد، کمک می کند.

برای ارزیابی در دسترس بودن منابع مالی خود، ضرایب پایداری محاسبه می شود.

نسبت نقدینگی مطلق

نسبت نقدینگی مطلق با نسبت نقدشونده ترین دارایی ها به بدهی های جاری تعیین می شود و با استفاده از فرمول محاسبه می شود.

مایع کابل = (A1): (P1+P2)

این نسبت دقیق ترین معیار پرداخت بدهی است و نشان می دهد که شرکت می تواند چه بخشی از بدهی کوتاه مدت را در آینده نزدیک بازپرداخت کند. مقدار آن نباید کمتر از 0.2 باشد.

شاخص های مختلف نقدینگی نه تنها برای مدیران و کارکنان مالی شرکت مهم است، بلکه مورد توجه مصرف کنندگان مختلف اطلاعات تحلیلی است: نسبت نقدینگی مطلق - برای تامین کنندگان مواد خام و مواد، نسبت نقدینگی سریع - برای بانک ها؛ نسبت پوشش - برای خریداران و دارندگان سهام و اوراق قرضه یک شرکت.

ضریب استقلال(K) استقلال وضعیت مالی شرکت را با وجوه قرض گرفته شده مشخص می کند. سهم حقوق صاحبان سهام در ارزش کل دارایی شرکت را نشان می دهد. مقدار بهینه 0.5 است.

K= ![]()

نسبت وابستگی مالی(K) سهم وجوه قرض گرفته شده در تامین مالی شرکت را نشان می دهد. مقدار بهینه از 0.67 تا 1.0 است.

ضریب مانورپذیری(K) نشان می دهد که چه بخشی از SOS از سرمایه سهام تامین می شود. مقدار بهینه 0.5 است و هر چه ضریب بیشتر به صفر گرایش داشته باشد، شرکت از فرصت های مالی بیشتری برخوردار است.

K= ![]()

نسبت پوشش دارایی جاری(K) نشان می دهد که چه بخشی از موجودی ها و هزینه ها توسط SOS تامین مالی می شود. مقدار بهینه از 0.6 تا 0.8 است.

K=

نسبت پوشش دارایی های جاری(K) سهم SOS را در کل دارایی های جاری مشخص می کند. مقدار بهینه کمتر از 0.1 نیست.

ارزیابی پرداخت بدهی بر اساس ویژگی های نقدینگی دارایی های جاری انجام می شود، به عنوان مثال. زمان مورد نیاز برای تبدیل آنها به پول نقد مفاهیم پرداخت بدهی و نقدینگی بسیار نزدیک هستند، اما دومی ظرفیت بیشتری دارد. پرداخت بدهی به میزان نقدینگی ترازنامه بستگی دارد. در عین حال، نقدینگی نه تنها وضعیت فعلی شهرک ها، بلکه آینده را نیز مشخص می کند.

تجزیه و تحلیل نقدینگی ترازنامه شامل مقایسه وجوه برای دارایی ها، گروه بندی شده بر اساس درجه کاهش نقدینگی، با بدهی های کوتاه مدت برای بدهی ها، که بر اساس درجه سررسید گروه بندی می شوند، است.

3 گروه نقدینگی وجود دارد:

1. متحرک ترین بخش وجوه نقد، پول و سرمایه گذاری های مالی کوتاه مدت است.

2. گروه دوم شامل محصولات نهایی، کالاهای ارسال شده و حساب های دریافتنی است. نقدشوندگی این گروه از دارایی های جاری به به موقع بودن ارسال محصولات، اجرای اسناد بانکی، سرعت گردش اسناد پرداخت در بانک ها، تقاضای محصولات، رقابت پذیری آنها، توان پرداخت بدهی خریداران، فرم های پرداخت و ... بستگی دارد.

3. برای تبدیل موجودی ها و کار در حال انجام به کالای نهایی و سپس به پول نقد، مدت زمان طولانی تری لازم است. بنابراین در گروه سوم طبقه بندی می شوند.

بر این اساس، تعهدات پرداختی شرکت به سه گروه تقسیم می شود:

1) بدهی که شرایط پرداخت آن قبلاً رسیده است.

2) بدهی که باید در آینده نزدیک بازپرداخت شود.

3) بدهی بلند مدت

تجزیه و تحلیل پرداخت بدهی یک شرکت با مقایسه در دسترس بودن و دریافت وجوه با پرداخت های ضروری انجام می شود. بین پرداخت بدهی فعلی و مورد انتظار (آینده) تمایز گذاشته می شود.

· پرداخت بدهی فعلی در تاریخ ترازنامه تعیین می شود. بنگاه اقتصادی در صورتی که بدهی معوقه به تامین کنندگان، وام های بانکی و سایر پرداخت ها نداشته باشد، حلال تلقی می شود.

· بدهی مورد انتظار (آینده نگر). ببرای یک تاریخ خاص آینده با مقایسه میزان وسیله پرداخت آن با تعهدات فوری (اولویت) شرکت در این تاریخ تعیین می شود.

برای تعیین توان پرداختی جاری باید وجوه نقد گروه اول را با تعهدات پرداختی گروه اول مقایسه کرد. گزینه ایده آل این است که ضریب یک یا کمی بیشتر باشد. بر اساس ترازنامه، این شاخص تنها یک بار در ماه یا سه ماهه قابل محاسبه است. شرکت ها هر روز به طلبکاران پرداخت می کنند.

برای ارزیابی توان پرداخت آتی، شاخص های نقدینگی زیر محاسبه می شود: مطلق، متوسط و کل.

· نسبت نقدینگی مطلقبا نسبت وجوه نقد گروه اول به کل بدهی های کوتاه مدت شرکت تعیین می شود (بخش V ترازنامه). مقدار آن در صورتی که بالای 0.25 - 0.30 باشد کافی در نظر گرفته می شود. اگر یک شرکت در حال حاضر بتواند تمام بدهی های خود را بین 25 تا 30 درصد بازپرداخت کند، بدهی آن عادی تلقی می شود.

· نسبت وجوه نقد دو گروه اول به کل بدهی های کوتاه مدت بنگاه اقتصادی است. نسبت نقدینگی متوسطمعمولا نسبت 1:1 رضایت بخش است. با این حال، اگر سهم بزرگی از وجوه نقد شامل مطالباتی باشد که وصول به موقع بخشی از آن دشوار است، ممکن است ناکافی باشد. در چنین مواردی، نسبت 1.5:1 مورد نیاز است.

· نسبت نقدینگی عمومیبا نسبت کل دارایی های جاری به کل بدهی های کوتاه مدت محاسبه می شود. ضریب 1.5-2.0 معمولاً برآورده می شود.

در تئوری و عمل اقتصاد بازار، برخی از شاخصهای دیگر شناخته شدهاند که برای جزئیات و تعمیق تحلیل چشمانداز پرداخت بدهی استفاده میشوند. مهمترین آنها درآمد و توانایی کسب درآمد است، زیرا اینها عواملی هستند که سلامت مالی شرکت را تعیین می کنند. ظرفیت سود به توانایی یک شرکت برای ایجاد درآمد مداوم از فعالیت های اصلی خود در آینده اشاره دارد. برای ارزیابی این توانایی، کفایت وجه نقد و نسبت های سرمایه مورد تجزیه و تحلیل قرار می گیرد.

نسبت کفایت پول(Kds) منعکس کننده توانایی شرکت در به دست آوردن آنها برای پوشش هزینه های سرمایه، افزایش سرمایه در گردش و پرداخت سود سهام است. برای از بین بردن تأثیر چرخه ای و دیگر تصادفی بودن، از داده های 5 ساله در صورت و مخرج استفاده می شود. محاسبه با استفاده از فرمول زیر انجام می شود:

نسبت کفایت پولبرابر یک نشان می دهد که شرکت قادر است بدون توسل به تامین مالی خارجی کار کند. اگر این ضریب کمتر از یک باشد، بنگاه به دلیل نتایج فعالیت خود قادر به حفظ سود سهام و سطح فعلی تولید نیست.

نسبت سرمایه نقدی(Kkn) برای تعیین سطح سرمایه گذاری در دارایی های شرکت استفاده می شود و با فرمول محاسبه می شود:

سطح سرمایه وجوه در محدوده 8-10٪ کافی در نظر گرفته می شود.

یک شرکت باید در دسترس بودن وجوه نقد را در محدوده نیاز بهینه برای آنها تنظیم کند، که برای هر شرکت خاص به عوامل زیر بستگی دارد:

· اندازه شرکت و حجم فعالیت های آن (هرچه حجم تولید و فروش بیشتر باشد، موجودی ها بیشتر است).

· صنایع و تولید (تقاضا برای محصولات و سرعت دریافتی از فروش آنها).

· مدت چرخه تولید (میزان کار در حال پیشرفت).

· زمان مورد نیاز برای پر کردن ذخایر مواد (مدت گردش آنها).

فصلی بودن شرکت؛

وضعیت عمومی اقتصادی

اگر نسبت دارایی های جاری به بدهی های کوتاه مدت کمتر از 1:1 باشد، می توان گفت که شرکت قادر به پرداخت صورت حساب های خود نیست. نسبت 1:1 برابری دارایی های جاری و بدهی های جاری را فرض می کند. با در نظر گرفتن درجات مختلف نقدینگی دارایی ها، می توان با اطمینان فرض کرد که همه دارایی ها فوری فروخته نمی شوند، و بنابراین، در این شرایط، تهدیدی برای ثبات مالی شرکت وجود دارد. اگر مقدار Kt.l. به طور قابل توجهی از نسبت 1:1 فراتر می رود، می توانیم نتیجه بگیریم که شرکت دارای مقدار قابل توجهی از منابع رایگان تولید شده از منابع خود است.

از طرف طلبکاران شرکت، این گزینه برای تشکیل سرمایه در گردش ارجح ترین است. در عین حال، از دیدگاه مدیر، انباشت قابل توجه موجودی ها در شرکت و انحراف وجوه به حساب های دریافتنی ممکن است با مدیریت نادرست دارایی های شرکت مرتبط باشد.

شاخص های مختلف نقدینگی نه تنها یک ویژگی همه کاره از ثبات وضعیت مالی یک شرکت با درجات مختلف حسابداری برای وجوه نقد را ارائه می دهند، بلکه منافع کاربران خارجی مختلف اطلاعات تحلیلی را نیز برآورده می کنند. به عنوان مثال، برای تامین کنندگان مواد خام و مواد، نسبت نقدینگی مطلق (Kal.l.) بسیار جالب است. وام دهی بانک به این بنگاه بیشتر به نسبت نقدینگی میانی (CLR) توجه دارد. خریداران و دارندگان سهام و اوراق قرضه یک شرکت تا حد زیادی ثبات مالی شرکت را با نسبت نقدینگی جاری (Kt.l.) ارزیابی می کنند.

لازم به ذکر است که بسیاری از بنگاهها با ترکیبی از نسبتهای نقدینگی متوسط پایین با نسبت پوشش کل بالا مشخص میشوند. این به دلیل این واقعیت است که شرکت ها دارای ذخایر مازاد مواد خام، مواد، اجزاء، محصولات نهایی هستند و اغلب کارهای بزرگ غیرقابل توجیهی در حال انجام هستند.

غیر منطقی بودن این هزینه ها در نهایت منجر به کمبود بودجه می شود. از این رو، حتی با نسبت پوشش کل بالا، شناسایی وضعیت و پویایی اجزای آن به ویژه برای اقلامی که در گروه سوم دارایی های ترازنامه قرار می گیرند، ضروری است.

اگر بنگاهی دارای نسبت نقدینگی متوسط پایین و نسبت پوشش کل بالا باشد، بدتر شدن شاخصهای گردش مالی فوق نشاندهنده وخامت پرداخت بدهی این شرکت است. برای ارزیابی عینی تر توانایی پرداخت بدهی یک شرکت در هنگام شناسایی زوال. در عین حال، لازم است به طور جداگانه دلایل تاخیر مصرف کنندگان در پرداخت محصولات و خدمات، انباشته شدن ذخایر مازاد محصولات نهایی، مواد اولیه، مواد و غیره درک شود. این دلایل ممکن است خارجی، کم و بیش مستقل از شرکت مورد تجزیه و تحلیل باشند، یا ممکن است داخلی باشند. اما قبل از هر چیز باید نسبت های نقدینگی فوق را محاسبه کرد، انحراف در سطح آنها و میزان تأثیر عوامل مختلف بر آنها را تعیین کرد.

3.3 ارزیابی توان پرداخت بدهی یک شرکت بر اساس مطالعه جریان های نقدی

برای تجزیه و تحلیل داخلی عملیاتی پرداخت بدهی جاری، کنترل روزانه بر دریافت وجوه حاصل از فروش محصولات، بازپرداخت حساب های دریافتنی و سایر جریانات نقدی، و همچنین برای نظارت بر اجرای تعهدات پرداخت به تامین کنندگان، بانک ها و سایر بستانکاران، عملیاتی است. تقویم پرداختی تنظیم شده است که در آن از یک سو وجه نقد و ابزار پرداخت مورد انتظار و از سوی دیگر تعهدات پرداخت برای این دوره محاسبه می شود.

این تقویم بر اساس داده های مربوط به حمل و نقل و فروش محصولات، خرید کالاهای سرمایه ای، اسناد پرداخت دستمزد، صدور پیش پرداخت به کارکنان، صورتحساب حساب بانکی و غیره تنظیم می شود.

برای تعیین توان پرداخت فعلی، لازم است ابزار پرداخت در تاریخ مربوطه با تعهدات پرداخت در همان تاریخ مقایسه شود.

سطح پایین پرداخت بدهی، یعنی کمبود بودجه و وجود پرداخت های معوق، می تواند تصادفی یا مزمن باشد. بنابراین، هنگام تجزیه و تحلیل وضعیت پرداخت بدهی یک شرکت، لازم است علل مشکلات مالی، فراوانی تشکیل آنها و مدت زمان بدهی های معوق را در نظر بگیرید.

دلایل ورشکستگی ممکن است:

کاهش حجم تولید و فروش محصولات، افزایش بهای تمام شده آن، کاهش میزان سود و در نتیجه فقدان منابع تامین مالی خود شرکت.

استفاده نادرست از سرمایه در گردش: انحراف وجوه به حساب های دریافتنی، سرمایه گذاری در ذخایر مازاد و برای اهداف دیگری که به طور موقت منابع مالی ندارند.

· ورشکستگی مشتریان شرکت؛

· سطح بالای مالیات، جریمه های دیرکرد یا ناقص پرداخت مالیات.

برای پی بردن به دلایل تغییر در شاخص های پرداخت بدهی، تحلیل اجرای طرح ورود و خروج وجوه از اهمیت بالایی برخوردار است. برای انجام این کار، داده های صورت جریان نقدی با داده های بخش مالی طرح تجاری مقایسه می شود.

ابتدا لازم است اجرای طرح وصول وجوه نقد حاصل از فعالیت های عملیاتی، سرمایه گذاری و مالی ایجاد شود و دلایل انحراف از برنامه مشخص شود. باید توجه ویژه ای به استفاده از وجوه شود، زیرا حتی در هنگام برآورده شدن قسمت درآمدی بودجه شرکت، هزینه های بیش از حد و استفاده غیر منطقی از وجوه می تواند منجر به مشکلات مالی شود.

سمت مخارج بودجه مالی شرکت برای هر اقلام مورد تجزیه و تحلیل قرار می گیرد تا دلایل هزینه های بیش از حد، که ممکن است موجه یا غیرموجه باشد، مشخص شود. بر اساس نتایج تجزیه و تحلیل، ذخایر برای افزایش جریان سیستماتیک وجوه باید شناسایی شود تا از پرداخت بدهی پایدار شرکت در آینده اطمینان حاصل شود.

3.4 روش های تشخیص احتمال ورشکستگی

ورشکستگی ناتوانی است که توسط دادگاه داوری به رسمیت شناخته می شود یا توسط بدهکار اعلام می شود که به طور کامل خواسته های طلبکاران برای تعهدات پولی و پرداخت سایر پرداخت های اجباری را برآورده کند.

نشانه اصلی ورشکستگی ناتوانی شرکت در اطمینان از تحقق مطالبات بستانکاران ظرف سه ماه از تاریخ پرداخت است. پس از این مدت، طلبکاران حق دارند برای اعلام ورشکستگی شرکت بدهکار به دادگاه داوری مراجعه کنند.

ورشکستگی یک واحد تجاری می تواند به شرح زیر باشد:

· "تاسف" - نه به تقصیر خود شخص، بلکه در نتیجه شرایط پیش بینی نشده رخ می دهد.

· "کاذب" - در نتیجه پنهان کردن عمدی اموال خود به منظور جلوگیری از پرداخت بدهی به طلبکاران.

· "بی دقتی" به دلیل کار ناکارآمد و عملیات مخاطره آمیز.

در مورد اول، دولت باید برای غلبه بر وضعیت بحران به شرکت ها کمک کند. در مورد دوم، ورشکستگی مخرب دارای مجازات کیفری است. رایج ترین نوع سوم ورشکستگی است.

ورشکستگی "بی دقت" معمولاً به تدریج رخ می دهد. به منظور پیش بینی و جلوگیری از آن به موقع، لازم است به طور سیستماتیک وضعیت مالی را تجزیه و تحلیل کرد که این امکان را به شما می دهد تا نقاط "دردناک" آن را شناسایی کنید و اقدامات خاصی را برای بهبود سلامت مالی اقتصاد شرکت انجام دهید.

برای تشخیص احتمال ورشکستگی، چندین روش بر اساس برنامه استفاده می شود:

تجزیه و تحلیل یک سیستم گسترده از معیارها و ویژگی ها.

محدوده محدود از شاخص ها؛

شاخص های انتگرال محاسبه شده با استفاده از:

مدل های امتیاز دهی؛

تحلیل تفکیک ضربی.

استفاده كردن روش اولعلائم ورشکستگی معمولاً به دو گروه تقسیم می شوند:

گروه اول- شاخص هایی که نشان دهنده مشکلات مالی احتمالی و احتمال ورشکستگی در آینده نزدیک است:

· ضررهای مکرر قابل توجه در فعالیت های اصلی، که در کاهش مزمن تولید، کاهش حجم فروش و عدم سوددهی مزمن بیان می شود.

· وجود حساب های پرداختنی و دریافتنی به طور مزمن معوق.

· مقادیر پایین نسبت های نقدینگی و تمایل به کاهش آنها.

· افزایش سهم سرمایه قرض گرفته شده در مجموع آن تا حدود خطرناک.

· کسری سرمایه در گردش خود؛

· افزایش سیستماتیک در مدت گردش سرمایه.

· وجود ذخایر مازاد مواد خام و محصولات نهایی.

· کاهش ارزش بازار سهام شرکت و غیره.

گروه دوم- شاخص هایی که مقادیر نامطلوب آنها دلیلی برای بحرانی بودن وضعیت مالی فعلی نمی دهد، اما در صورت عدم اتخاذ اقدامات مؤثر، احتمال وخامت شدید آن را در آینده نشان می دهد:

· وابستگی بیش از حد شرکت به هر پروژه خاص، نوع تجهیزات، نوع دارایی، بازار مواد خام یا بازار فروش؛

· از دست دادن طرف مقابل کلیدی.

· دست کم گرفتن تجهیزات و نوسازی فناوری.

· از دست دادن کارکنان مدیریت با تجربه.

· توقف اجباری، کار نامنظم.

· قراردادهای بلند مدت بی اثر و غیره.

روش دومتشخیص ورشکستگی شرکت - استفاده از طیف محدودی از شاخص ها، که عبارتند از:

نسبت فعلی؛

نسبت تامین سرمایه در گردش خود؛

ضریب بازیابی (از دست دادن) پرداخت بدهی.

طبق قوانین جاری، در صورتی که یکی از شرایط زیر وجود داشته باشد، یک شرکت ورشکسته اعلام می شود:

o نسبت نقدینگی جاری در پایان دوره گزارشگری کمتر از مقدار استاندارد باشد.

o نسبت سرمایه در گردش خود شرکت در پایان دوره گزارشگری کمتر از مقدار استاندارد باشد.

o ضریب بازیابی (از دست دادن) پرداخت بدهی کمتر از یک است.

روش سومتشخیص احتمال ورشکستگی - ارزیابی یکپارچه از ثبات مالی بر اساس تجزیه و تحلیل امتیازدهی. ماهیت آن شامل طبقه بندی شرکت ها بر اساس سطح ریسک بر اساس سطح واقعی شاخص های ثبات مالی و رتبه بندی هر شاخص است که بر اساس ارزیابی های کارشناسی بیان شده است.

بیایید یک مدل امتیازدهی ساده با سه شاخص تعادل را در نظر بگیریم (جدول 2)

کلاس I - شرکت هایی با حاشیه خوبی از ثبات مالی که به شما امکان می دهد در بازپرداخت وجوه وام گرفته شده اطمینان داشته باشید.

کلاس II - شرکت هایی که درجاتی از ریسک بدهی را نشان می دهند، اما هنوز خطرناک تلقی نمی شوند.

کلاس III - شرکت های مشکل ساز.

کلاس IV - شرکت هایی با ریسک بالای ورشکستگی حتی پس از انجام اقداماتی برای بهبود مالی. وام دهندگان در معرض خطر از دست دادن سرمایه و بهره خود هستند.

کلاس V - شرکت هایی با بالاترین ریسک، عملاً ورشکسته.

جدول 3. گروه بندی شرکت ها به طبقات بر اساس سطح پرداخت بدهی

| فهرست مطالب | مرزهای کلاس بر اساس معیارها | ||||

| من کلاس | کلاس دوم | کلاس III | کلاس IV | کلاس V | |

| بازده کل سرمایه، % | 30 و بالاتر (50 امتیاز) | 29.9 - 20 (49.9 - 35 امتیاز) | 19.9 - 10 (34.9 - 20 امتیاز) | 9.9 - 1 (19.9 - 5 امتیاز) | کمتر از 1 (0 امتیاز) |

| نسبت فعلی | 2.0 و بالاتر (30 امتیاز) | 1.99 - 1.7 (29.9 - 20 امتیاز) | 1.69 - 1.4 (19.9 - 10 امتیاز) | 1.39 - 1.1 (9.9 - 1 امتیاز) | 1 و کمتر (0 امتیاز) |

| نسبت استقلال مالی | 0.7 و بالاتر (20 امتیاز) | 0.69 - 0.45 (19.9 - 10 امتیاز) | 0.44 - 0.30 (9.9 - 5 امتیاز) | 0.29 - 0.20 (5 - 1 امتیاز) | کمتر از 0.2 (0 امتیاز) |

| مرزهای کلاس | 100 امتیاز به بالا | 99 - 65 امتیاز | 64 تا 35 امتیاز | 34-6 امتیاز | 0 امتیاز |

نتیجه

برای خلاصه کردن کار انجام شده، اجازه دهید نتایج اصلی مطالعه و نتایج حاصل از آنها را فرموله کنیم.

پرداخت بدهی تجلی بیرونی ثبات مالی یک بنگاه اقتصادی است و نشان دهنده توانایی یک واحد اقتصادی برای پرداخت بدهی ها و تعهدات خود در یک دوره زمانی معین است.

پرداخت بدهی عبارت است از حضور یک شرکت با پول نقد و معادل های نقدی کافی برای پرداخت حساب های پرداختنی که نیاز به بازپرداخت فوری دارند.

علائم اصلی پرداخت بدهی عبارتند از:

الف) وجود وجوه کافی در حساب جاری؛

ب) عدم وجود حساب های پرداختنی معوق.

ثبات مالی یک شرکت موقعیت مالی آن را از منظر کفایت و کارایی استفاده از سرمایه مشخص می کند. شاخص های پرداخت بدهی، همراه با شاخص های نقدینگی، قابلیت اطمینان شرکت را مشخص می کنند. اگر ثبات مالی از بین برود، احتمال ورشکستگی زیاد است، شرکت از نظر مالی ورشکسته است.

نقدینگی توانایی شرکت در موارد زیر است:

1) پاسخ سریع به مشکلات و فرصت های مالی غیر منتظره؛

2) افزایش دارایی ها با افزایش حجم فروش.

3) بازپرداخت بدهی های کوتاه مدت از طریق تبدیل معمول دارایی ها به نقد.

نقدینگی یک دارایی توانایی آن برای تبدیل شدن به پول نقد است. درجه نقدینگی با طول دوره زمانی تعیین می شود که طی آن این تحول می تواند انجام شود.

در نظر گرفتن رویکردهای روش شناختی مندرج در قوانین هنجاری و قانونی مندرج در فصل دوم نشان داد که تجزیه و تحلیل وضعیت مالی مرتبط با مطالعه جنبه های فردی فعالیت های شرکت به ما امکان می دهد تا احتمال ورشکستگی را تشخیص دهیم، امکان ارائه وام و ارزیابی جهت گیری های موثر برای شکل گیری سیاست مالی شرکت. با این حال، این نوع تحلیل موضعی و موضوعی است. اقدامات نظارتی شامل رویکردهای روش شناختی برای انجام تجزیه و تحلیل جامع از وضعیت مالی شرکت ها (سازمان ها) نیست. علاوه بر این، موضوع توسعه معیارها برای ارزیابی وضعیت مالی یک شرکت در زمینه انواع فعالیت ها و بخش های اقتصاد ملی همچنان مطرح است.

توان پرداخت بدهی یک شرکت را می توان به روش های زیر افزایش داد:

بهبود کیفیت محصول،

افزایش حجم وام ها و اعتبارات؛

افزایش حساب های پرداختنی به تامین کنندگان؛

افزایش بدهی به کارکنان

بسیج منابعی که تنش مالی را با توسعه اشکال مختلف سازماندهی مجدد (سازماندهی مجدد) شرکت و غیره کاهش می دهند.

ما همچنین برای خودمان تعریف کردیم که تحلیل مالی چیست و متوجه شدیم که در معنای سنتی، تحلیل مالی روشی برای ارزیابی و پیشبینی وضعیت مالی یک شرکت بر اساس صورتهای مالی آن است.

مرسوم است که دو نوع تجزیه و تحلیل مالی - داخلی و خارجی را متمایز کنیم. تجزیه و تحلیل داخلی توسط کارکنان شرکت (مدیران مالی) انجام می شود. تجزیه و تحلیل خارجی توسط تحلیلگرانی که خارج از شرکت هستند (به عنوان مثال، حسابرسان) انجام می شود.

تجزیه و تحلیل وضعیت مالی یک شرکت دارای چندین هدف است:

تعیین وضعیت مالی؛

شناسایی تغییرات وضعیت مالی در مکان و زمان.

شناسایی عوامل اصلی ایجاد تغییرات در وضعیت مالی.

پیش بینی روندهای اصلی مالی

به طور خلاصه می توان گفت که توان پرداخت بدهی و نقدینگی مهم ترین شاخص های وضعیت مالی یک بنگاه اقتصادی است. بر اساس تجزیه و تحلیل، می توان در مورد روند توسعه شرکت نتیجه گیری کرد، جذابیت سرمایه گذاری پروژه را مطالعه کرد و همچنین فعالیت های آن را به موقع در یک مرحله یا مرحله دیگر تنظیم کرد. همچنین، این تجزیه و تحلیل می تواند احتمال ورشکستگی را نشان دهد که برای بنگاه اقتصادی و سرمایه گذاران بسیار مهم است، به ویژه در شرایطی که در زمان ما در بازار ایجاد شده است.

کتابشناسی - فهرست کتب

1. Belykh, L. P. تجدید ساختار شرکت / L. P. Belykh. - اد. دوم، اضافه کنید. و پردازش شد - مسکو: وحدت، 2009. - 511 ص. (1418900 - ChZ)

2. Vasilyeva, L. S. تجزیه و تحلیل مالی: کتاب درسی برای دانشجویان مؤسسات آموزش عالی که در رشته اقتصاد تحصیل می کنند / L. S. Vasilyeva, M. V. Petrovskaya. - ویرایش دوم، تجدید نظر شده. و اضافی - مسکو: KnoRus، 2007. - 804 ص. (1390937 - ChZ 1390938 - AB)

3. Zharkovskaya، E. P. مدیریت ضد بحران: کتاب درسی: [برای دانش آموزان در تخصص های "حسابداری، تجزیه و تحلیل و حسابرسی"، "مدیریت سازمان ها"، "مدیریت و بازاریابی"] / E. P. Zharkovskaya، B. E. Brodsky . - چاپ سوم، برگردان و اضافی - مسکو: امگا-ال، 2006. - 355 ص. (1375679 - ChZ 1375680 - AB)

4. تحلیل جامع اقتصادی فعالیت اقتصادی: کتاب درسی برای دانشجویانی که در رشتههای «حسابداری، تحلیل و حسابرسی»، «مالیات و اعتبار»، «مالیات و مالیات» تحصیل میکنند. I. Alekseeva, Yu V. Vasiliev, A. V. Maleeva, L. I. Ushvitsky]. - ویرایش دوم، تجدید نظر شده. و اضافی - مسکو: KnoRus، 2009. - 687 ص. (1418298 - ChZ)

5. Kreinina, M. N. وضعیت مالی شرکت: روشهای ارزیابی / Kreinina, M. N. - M. : ICC "DIS"، 2008. - 223 p. (1296531 - TPP)

6. Chernenko, A. F. وضعیت مالی و کارایی استفاده از منابع سازمانی / A. F. Chernenko, N. N. Ilysheva, A. V. Basharina. - مسکو: وحدت-دانا، 2009. - 208 ص. (1414625 - ChZ)

7. Chuev، I. N. تحلیل اقتصادی جامع فعالیت اقتصادی: کتاب درسی برای دانشگاه ها / I. N. Chuev، L. N. Chueva. - اد. دوم، تجدید نظر شده و اضافی - مسکو: داشکوف و شرکت، 2008. - 367 ص. (1402549 - ChZ)

8. اقتصاد شرکت / ویرایش. در و. ترخینا. - ریازان: سبک، 2000

9. Hedderwick K. تحلیل مالی و اقتصادی فعالیت های شرکت - M.: 2006

10. دستورالعمل ارزیابی وضعیت مالی سازمانها مورخ 23 ژانویه 2005 شماره 16.

11. دستور سرویس فدرال نظارت مالی مورخ 23 مه 2008 N 130 "در مورد تصویب مقررات اداری برای اجرای خدمات فدرال برای نظارت مالی بر عملکرد ایالتی برای تصویب قوانین کنترل داخلی سازمان هایی که معاملات را انجام می دهند". با وجوه یا اموال دیگری که هیچ مرجع نظارتی در حیطه آن وجود ندارد».

12. مجله «پژوهشهای مالی»، شماره 4، 1386

13. امور مالی شرکت: کتاب درسی. برای دانشگاه ها بر اساس معادله متخصص. // ویرایش Kolchina N.V. م.: اتحاد. – 2004. – ص. 294-299

14. چوپرو اس.و. تجزیه و تحلیل استانداردها برای شاخص های ثبات مالی یک شرکت. // دارایی، مالیه، سرمایه گذاری. – 2003. - شماره 2. – ص. 15-22

15. زاروک ن.،. Vinnichek L. مدیریت ثبات مالی یک شرکت. // AIC: اقتصاد و مدیریت. – 2002. – شماره 12. – ص. 64-82

16. گوزل زریپووا. افزایش ثبات مالی بنگاه های کشاورزی. // اقتصاد کشاورزی روسیه. – 2001. – شماره 10. – ص. 31

17. پیوست 12 قانون فدرال شماره 127-FZ "در مورد ورشکستگی (ورشکستگی)"

18. تفسیر قانون فدرال شماره 127-FZ "در مورد ورشکستگی (ورشکستگی)"

19.http://www.sifbd.ru/magazine/books/collection/ss_2007/50

20.http://www.consultant.ru/online/base

ابتدا بیایید دریابیم که نقدینگی یک شرکت به چه معناست. نقدینگی توانایی شرکت در پوشش تعهدات رسمی خود با وجوهی است که این بنگاه در اختیار دارد.

یعنی این شاخص به شما امکان می دهد توانایی پرداخت بدهی شرکت را ارزیابی کنید. به نوبه خود، پرداخت بدهی نشان می دهد که آیا شرکت می تواند تعهدات خود را در مدت زمان مورد نیاز پوشش دهید. به لطف چنین ارزیابی، شرکت قادر خواهد بود بفهمد که آیا این فرصت را دارد که تمام هزینه های خود را با وجوه موجود پوشش دهد.

رویه و قوانین ارزیابی پرداخت بدهی یک شرکت

ارزیابی پرداخت بدهی با شروع می شود تجزیه و تحلیل ترازنامه نقدینگی. یعنی در ترازنامه موجود یک شرکت، دارایی هایی را که بنگاه در اختیار دارد و اینکه چقدر سریع می توانند به پول تبدیل شوند، ارزیابی می کنند. آنها همچنین دارایی ها و بدهی ها را مقایسه می کنند.

کلیه دارایی های شرکت به شرح زیر طبقه بندی می شود:

- مایع ترین؛

- به سرعت اجرا شد؛

- کند در اجرا؛

- اجرای آن دشوار است.

شایان ذکر است که سه گروه اول این ویژگی را دارند که در طول دوره کاری تغییر کرده و روان تر شوند.

بدهی های ترازنامه نیز به گروه های زیر تقسیم می شوند:

بدهی های ترازنامه نیز به گروه های زیر تقسیم می شوند:

- فوری ترین؛

- کوتاه مدت؛

- بلند مدت؛

- دائمی.

برای اینکه بتوان نقدینگی ترازنامه را به درستی تعیین کرد، توصیه می شود دارایی ها و بدهی ها به درستی مقایسه شوند. بنابراین، اجازه دهید نمودار رابطه را به تصویر بکشیم:

بر اساس سه مورد اول، اگر در شرکت اتفاق بیفتد، می بینید که شرکت قادر خواهد بود تعهدات شغلی خود را پوشش دهد. و اگر نسبت چهارم را در نظر بگیریم، این نشان می دهد که شرکت دارای پرداخت بدهی پایین است.

تمرین نشان می دهد که در زمان ما چندین روش برای ارزیابی پرداخت بدهی یک شرکت وجود دارد. این شامل:

تمرین نشان می دهد که در زمان ما چندین روش برای ارزیابی پرداخت بدهی یک شرکت وجود دارد. این شامل:

- تجزیه و تحلیل جریان نقدی

- ارزیابی توان پرداخت از طریق نقدینگی و شاخص های آن.

- روش تجزیه و تحلیل جریان های نقدی مایع.

تجزیه و تحلیل جریان نقدی

رویکرد اول از دو روش برای محاسبه جریان های نقدی استفاده می کند - مستقیم و غیر مستقیم. روش مستقیم ساده تر است. در مورد این روش می توانید به راحتی متوجه شوید که اگر درآمد شرکت هزینه ها را پوشش دهد ، این هجوم وجوه اضافی است و اگر هزینه ها بیشتر از درآمد باشد ، شرکت ضرر می کند. از این روش می توان برای کنترل درآمد شرکت از فروش یک محصول خاص استفاده کرد.

رویکرد اول از دو روش برای محاسبه جریان های نقدی استفاده می کند - مستقیم و غیر مستقیم. روش مستقیم ساده تر است. در مورد این روش می توانید به راحتی متوجه شوید که اگر درآمد شرکت هزینه ها را پوشش دهد ، این هجوم وجوه اضافی است و اگر هزینه ها بیشتر از درآمد باشد ، شرکت ضرر می کند. از این روش می توان برای کنترل درآمد شرکت از فروش یک محصول خاص استفاده کرد.

این روش یک اشکال نیز دارد. هنگام محاسبه آن، ارتباط بین سود و وجوه موجود در شرکت در نظر گرفته نمی شود.

روش غیرمستقیم به این معنی است که شرکت تعیین می کند که آیا از وجوه موجود به درستی استفاده می کند و نشان می دهد که در کجا از آنها استفاده می کند.

بنابراین با استفاده از این روش رابطه بین سود دریافتی و وجه نقد موجود بر خلاف روش مستقیم بررسی می شود.

نقدینگی

با توجه به رویکرد دوم، برخی از شاخصهای نقدینگی مورد مطالعه قرار میگیرند:

نسبت نقدینگی کلی (نسبت پوشش)

توانایی شرکت را در پرداخت کلیه تعهدات خود که برای مدت کوتاهی با استفاده از سرمایه در گردش موجود بر عهده گرفته است را نشان می دهد. در این حالت معمولاً ارزش دارایی ها بسیار بیشتر از مقدار بدهی های جاری است. نشانگر استاندارد زمانی است در محدوده 1.5 - 2.5 قرار دارد.

توانایی شرکت را در پرداخت کلیه تعهدات خود که برای مدت کوتاهی با استفاده از سرمایه در گردش موجود بر عهده گرفته است را نشان می دهد. در این حالت معمولاً ارزش دارایی ها بسیار بیشتر از مقدار بدهی های جاری است. نشانگر استاندارد زمانی است در محدوده 1.5 - 2.5 قرار دارد.

در این شرایط شرکت قادر به پرداخت تمامی تعهدات خود نخواهد بود. اگر ضریب 1 باشد، شرکت قادر به پرداخت کلیه تعهدات خود خواهد بود، اما ذخیره اضافی برای ادامه فعالیت تجاری خود نخواهد داشت. اگر شاخص بزرگتر از 1 باشد، این نشان می دهد که شرکت دارای مقدار کافی ذخایر، یعنی منابع رایگان است. این مقدار برای فعالیت های هر شرکتی قابل قبول تر است. فرمول محاسبه این ضریب به صورت زیر است:

K.O.L. = سرمایه در گردش / بدهی های جاری

نسبت نقدینگی مطلق

بخشی از تعهدات کوتاه مدت را مشخص می کند که شرکت می تواند در آینده نزدیک بازپرداخت کند. در عین حال، نیازی به انتظار برای پرداخت بدهی به بدهکاران و فروش سایر دارایی های شرکت نیست. محدوده استاندارد 0.2-0.4 است.

اگر این شاخص کمتر از 0.2 باشد، شرکت قادر به پرداخت فوری کلیه تعهدات با وجوه دریافتی از فروش اوراق بهادار نیست. و اگر این شاخص بیش از 0.4 باشد، شرکت به طور غیرمنطقی از وجوه استفاده می کند و دارایی هایی هستند که در فعالیت های تجاری شرکت نمی کنند.

K.A.L. = (نقد + سرمایه گذاری های مالی کوتاه مدت) / بدهی های جاری

نسبت نقدینگی بحرانی

این نشان می دهد که اگر شرکت در شرایط بحرانی باشد چقدر می توان تمام تعهدات شرکت را پرداخت کرد. برای محاسبه صحیح این شاخص، لازم است ارزش صحیح اوراق بهادار تعیین شود، زیرا آنها نقش مهمی دارند.

این نشان می دهد که اگر شرکت در شرایط بحرانی باشد چقدر می توان تمام تعهدات شرکت را پرداخت کرد. برای محاسبه صحیح این شاخص، لازم است ارزش صحیح اوراق بهادار تعیین شود، زیرا آنها نقش مهمی دارند.

شاخص استاندارد 0.7-1 است. اگر کمتر از 0.7 باشد، در این صورت وام با نرخ سود بالاتر به شرکت صادر می شود یا ممکن است بانک ها به هیچ وجه از صدور آن خودداری کنند و همچنین امکان از دست دادن همه سرمایه گذاران وجود دارد. اگر این شاخص بزرگتر از 1 باشد، شرکت توانایی پرداخت بدهی خود را بهبود می بخشد. بنابراین، سرعت سرمایه در گردش بهبود می یابد. برای محاسبه نسبت بحرانی نقدینگی باید از فرمول زیر استفاده کنید:

K.K.L. = (حساب های دریافتنی کوتاه مدت + سرمایه گذاری های مالی کوتاه مدت + وجه نقد) / بدهی های جاری

نسبت فعلی

نشان می دهد که چگونه یک شرکت می تواند تعهدات خود را با کمک سرمایه در گردش پرداخت کند. این شاخص بسته به صنعت باید 1.5 - 2.5 باشد. در واقع، هر چه بزرگتر باشد، توان پرداخت بدهی شرکت بهتر می شود.

اگر کمتر از یک باشد، شرکت نمی تواند تمام تعهدات را پوشش دهد و نیاز به کاهش سرمایه در گردش است. و اگر بیش از یک باشد، علاوه بر این که پرداخت بدهی بهبود می یابد، سرمایه در گردش به اندازه نیاز شرکت فعالانه استفاده نمی شود. فرمول محاسبه ضریب به صورت زیر است:

K.T.L = دارایی های جاری / بدهی های جاری

ضریب بازیابی بدهی

مشخص می کند که آیا شرکت می تواند نقدینگی خود را در یک دوره معین بازیابی کند یا خیر. استاندارد 1 است. وقتی ضریب بزرگتر از یک باشد، بنگاه فرصت دارد نقدینگی را در بازه زمانی مورد نیاز ترمیم کند و اگر کمتر باشد، چنین فرصتی وجود ندارد. همچنین یک دوره بهبودی استاندارد وجود دارد - 6 ماه. فرمول محاسبه ضریب:

K.V.P. = (ارزش واقعی K.T.L. + 6)/دوره گزارش در هر ماه*(ارزش واقعی K.T.L.+2)/2

از دست دادن نسبت پرداخت بدهی

نشان می دهد که چگونه نقدینگی شرکت می تواند طی 3 ماه آینده بدتر شود. هنگامی که ضریب کمتر از 1 است، شرکت با تهدید بزرگی مواجه است که توانایی پرداخت بدهی خود را به طور کامل از دست بدهد، و اگر بیش از یک باشد، هنوز فرصتی برای اصلاح همه چیز وجود دارد. برای محاسبه آن از فرمول زیر استفاده می شود:

K.U.P. = (K.T.L. ابتدای سال + 6/دوره (ماه)*K.T.L. در ابتدای دوره - K.T.L. در پایان دوره) / استاندارد K.T.L.

نسبت بدهی جاری

نشان می دهد که شرکت چه بخشی از بدهی ها را نسبت به کل سرمایه موجود دارد. برای محاسبه آن، باید نسبت بدهی های کوتاه مدت و ارز ترازنامه را پیدا کنید. کارشناسان توصیه می کنند که مقدار آن باید در محدوده 0.1-0.2 باشد.

نشان می دهد که شرکت چه بخشی از بدهی ها را نسبت به کل سرمایه موجود دارد. برای محاسبه آن، باید نسبت بدهی های کوتاه مدت و ارز ترازنامه را پیدا کنید. کارشناسان توصیه می کنند که مقدار آن باید در محدوده 0.1-0.2 باشد.

با استفاده از روش تجزیه و تحلیل جریان مایع، یک شرکت قادر خواهد بود محاسبه کند که چه جریان نقدی دارد. بنابراین، این روش به شما امکان می دهد وضعیت مالی سازمان را ارزیابی کنید.

خلاصه کنید

نیز وجود دارد روش تحلیل عاملی. اما معمولاً برای محاسبه پرداخت بدهی استفاده نمی شود. این کارآمد نیست زیرا همه ارزش ها از محیط خارجی گرفته شده است و نه از نحوه عملکرد شرکت.

هر کدام از این روش ها معایبی دارند. برای داشتن محاسبات دقیق تر نقدینگی و پرداخت بدهی لازم است از همه این روش ها به یکباره استفاده شود. در این صورت مدیریت موثرتر تعهدات خود و جریان های نقدی شرکت امکان پذیر خواهد بود.

بنابراین، تمام ضرایب نشان داده شده به ما امکان می دهد بفهمیم که آیا امکان وجود دارد یا خیر تمام بدهی های خود را با وجوه موجود پوشش دهید. با آموختن نحوه محاسبه پرداخت بدهی و نقدینگی، شرکت می تواند برای هر یک از شرایط فوق آماده شود. در آینده امکان برنامه ریزی تمامی شاخص های موجود و مدیریت صحیح آنها وجود خواهد داشت.

این شرکت برای چنین روندی آماده می شود و می تواند برای بهبود وضعیت مالی خود دست به هر کاری بزند تا در آستانه ورشکستگی قرار نگیرد.

برای محاسبه صحیح همه شاخص ها، باید در نظر گرفت که شرکت چه می کند، چه شرایطی برای پوشش بدهی های جاری داده شده است، شرکت چقدر موجودی دارد، چه نوع جریان نقدی رخ می دهد و سرعت سرمایه در گردش چقدر است. بازگشت. همچنین، تمام مقادیر به ساختار بدهی های ترازنامه بستگی دارد.

تجزیه و تحلیل نقدینگی برای سرمایه گذاران املاک و مستغلات

چگونه در حراج ملک بخریم؟ تحلیل نقدینگی در این مورد نیز می تواند مفید باشد.

. تمایز پرداخت بدهی شرکت ضروری است، یعنی توانایی مورد انتظار برای بازپرداخت نهایی بدهی، و نقدینگی شرکت، یعنی کفایت نقدینگی موجود و سایر وجوه برای پرداخت بدهی در لحظه فعلی. با این حال، در عمل، مفاهیم پرداخت بدهی و نقدینگی معمولاً به عنوان مترادف عمل می کنند.

پرداخت بدهی شرکت

شاخص مهمی که توان پرداخت بدهی و نقدینگی یک بنگاه اقتصادی را مشخص می کند سرمایه در گردش خود، که به عنوان تفاوت بین دارایی های جاری و بدهی های جاری تعریف می شود. تا زمانی که دارایی های جاری از بدهی های کوتاه مدت بیشتر باشد، یک شرکت سرمایه در گردش خود را دارد. این رقم خالص دارایی جاری نیز نامیده می شود.

در اغلب موارد، دلیل اصلی تغییر در میزان سرمایه در گردش خود، سود (یا زیان) دریافتی سازمان است.

رشد سرمایه در گردش خود، ناشی از افزایش دارایی های جاری سریعتر از بدهی های کوتاه مدت، معمولاً با خروج پول نقد همراه است. کاهش سرمایه در گردش شخصی که در صورت عقب ماندن رشد داراییهای جاری نسبت به افزایش بدهیهای کوتاهمدت مشاهده میشود، معمولاً ناشی از دریافت وام و وام است.

سرمایه در گردش خود باید به راحتی به پول نقد تبدیل شود. اگر در دارایی های جارینسبت انواع آنها که فروش آنها دشوار است زیاد است، این می تواند بدهی شرکت را کاهش دهد.

ورشکستگی

تصمیمات اتخاذ شده مطابق با سیستم معیارهای در نظر گرفته شده برای اعلام ورشکستگی سازمان ها به عنوان مبنایی برای تهیه پیشنهادات برای حمایت مالی از سازمان های ورشکسته، سازماندهی مجدد یا انحلال آنها است.

علاوه بر این، اگر سازمانی نتواند تعهدات کوتاه مدت خود را پرداخت کند، طلبکاران می توانند با مراجعه به داوری، سازمان بدهکار را ورشکست (ورشکسته) اعلام کنند.

در نتیجه، ورشکستگی به عنوان یک حالت معین ورشکستگی در دادگاه ثابت می شود.

دو نوع ورشکستگی وجود دارد:ورشکستگی سادهدر مورد بدهکار به دلیل بیهودگی، ناسازگاری و مدیریت ضعیف تجاری (معاملات سوداگرانه، قمار، نیازهای بیش از حد خانواده، صدور بی نظم قبوض، نقص در حسابداری و غیره) اعمال می شود.

ورشکستگی متقلبانهناشی از ارتکاب اقدامات غیرقانونی با هدف گمراه کردن طلبکاران (پنهان کردن اسناد و بخش خاصی از تعهدات سازمان و همچنین برآورد بیش از حد عمدی منابع تشکیل اموال سازمان) است.

علاوه بر علائم در نظر گرفته شده که طبقه بندی یک شرکت معین را به عنوان ورشکسته ممکن می کند، معیارهایی نیز وجود دارد که امکان پیش بینی احتمال ورشکستگی بالقوه یک شرکت را فراهم می کند.

معیارهای ورشکستگی شرکت:

- ساختار نامطلوب دارایی های جاری؛ تمایل به افزایش سهم دارایی های سخت فروش (موجودی با گردش مالی کند، مشکوک) می تواند منجر به ورشکستگی سازمان شود.

- کاهش سرعت گردش سرمایه در گردش به دلیل انباشت موجودی بیش از حد و وجود بدهی های معوق از خریداران و مشتریان.

- غلبه وام ها و وام های گران قیمت در بدهی های شرکت؛

- وجود بدهی معوق و افزایش سهم آن در بدهی های سازمان.

- مقادیر قابل توجهی از مطالبات رد شده به عنوان زیان؛

- تمایل به افزایش ترجیحی در فوری ترین بدهی ها در رابطه با رشد نقدشوندگی ترین دارایی ها؛

- کاهش نسبت نقدینگی؛

- تشکیل دارایی های غیرجاری از طریق منابع کوتاه مدت وجوه و غیره.

هنگام تجزیه و تحلیل، لازم است به سرعت این روندهای منفی در فعالیت های شرکت شناسایی و حذف شود.

باید در نظر داشت که پرداخت بدهی فعلیکسب و کارها را فقط می توان از داده ها یک بار در ماه یا سه ماهه شناسایی کرد. با این حال، این شرکت به صورت روزانه به طلبکاران پرداخت می کند. از همین رو برای تحلیل عملیاتیپرداخت بدهی جاری، برای نظارت روزانه بر دریافت وجوه حاصل از فروش محصولات (کارها، خدمات)، از بازپرداخت سایر مطالبات و سایر دریافت های نقدی، و همچنین برای نظارت بر اجرای تعهدات پرداخت به تامین کنندگان و سایر طلبکاران ایجاد یک تقویم پرداخت ضروری استکه از یک سو وجوه موجود، دریافتی های نقدی مورد انتظار یعنی حساب های دریافتنی را نشان می دهد و از سوی دیگر تعهدات پرداختی را برای همان دوره منعکس می کند. تقویم پرداخت عملیاتیبر اساس داده های مربوط به حمل و نقل و فروش محصولات، وسایل تولید خریداری شده، اسناد مربوط به محاسبات حقوق و دستمزد، صدور پیش پرداخت به کارکنان، صورتحساب حساب بانکی و غیره جمع آوری می شود.

برای ارزیابی چشم انداز پرداخت بدهی یک شرکت، آنها را محاسبه می کنند شاخص های نقدینگی.

نقدینگی شرکت

شرکت از نقدینگی پاک شده استدر صورتی که بتواند حساب های پرداختنی کوتاه مدت خود را از طریق فروش دارایی های جاری (جاری) پرداخت کند.

یک مؤسسه می تواند به میزان کم یا زیاد نقد شوند، زیرا دارایی های جاری انواع مختلفی از آنها را شامل می شود، جایی که دارایی هایی به راحتی فروخته می شوند و فروش آنها سخت است.

بر اساس درجه نقدینگی، دارایی های جاریرا می توان به چند گروه تقسیم کرد.

سیستم نسبت های مالی برای بیان نقدینگی شرکت استفاده می شود:

نسبت نقدینگی مطلق (نسبت فوریت)

به عنوان نسبت وجه نقد و اوراق بهادار کوتاه مدت قابل فروش به حساب های پرداختنی کوتاه مدت محاسبه می شود. این شاخص نشان می دهد که چه مقدار از این بدهی را می توان در تاریخ ترازنامه بازپرداخت کرد. مقادیر این ضریب قابل قبول در نظر گرفته می شود در 0.2 - 0.3.

نسبت نقدینگی تعدیل شده (موقت).

به عنوان نسبت پول نقد، اوراق بهادار کوتاه مدت قابل بازار و حساب های پرداختنی کوتاه مدت محاسبه می شود. این شاخص نشان دهنده بخشی از بدهی های کوتاه مدت است که می تواند نه تنها از پول نقد و اوراق بهادار موجود، بلکه از دریافت های مورد انتظار برای محصولات ارسال شده، کار انجام شده یا خدمات ارائه شده (یعنی از حساب های دریافتنی) بازپرداخت شود. مقدار توصیه شده این شاخص مقدار - 1:1 . باید در نظر داشت که اعتبار نتیجه گیری در مورد این نسبت تا حد زیادی به "کیفیت" مطالبات ، یعنی به زمان وقوع آنها و وضعیت مالی بدهکاران بستگی دارد. سهم زیادی از مطالبات مشکوک الوصول وضعیت مالی سازمان را بدتر می کند.

نسبت فعلی

نسبت نقدینگی عمومی، یا نسبت پوشش مشخص کننده امنیت کلی سازمان است. این نسبت ارزش واقعی تمام دارایی های جاری (دارایی ها) به تعهدات کوتاه مدت (بدهی) است. هنگام محاسبه این شاخص، توصیه می شود از مقدار کل دارایی های جاری، مقدار مالیات بر ارزش افزوده دارایی های به دست آمده و همچنین میزان هزینه های آتی کم شود. در عین حال، تعهدات (بدهی ها) کوتاه مدت باید به میزان درآمد آتی، وجوه مصرفی و همچنین ذخایر برای هزینه ها و پرداخت های آتی کاهش یابد.

این شاخص به شما امکان می دهد نسبت دارایی های جاری را برای پوشش تعهدات کوتاه مدت (بدهی ها) تعیین کنید. مقدار این شاخص باید حداقل دو باشد.

شاخصی که مشخص می کند تأمین سرمایه در گردش خود سازمان. می توان آن را به یکی از دو روش زیر تعریف کرد.

روش I منابع وجوه خود منهای (مجموع بخش سوم سمت بدهی ترازنامه) (مجموع قسمت اول دارایی ترازنامه) تقسیم بر (مجموع قسمت دوم دارایی های ترازنامه) .

روش II. داراییهای جاری - بدهیهای کوتاهمدت (مجموع بخش V بدهی ترازنامه) (مجموع بخش دوم دارایی ترازنامه) تقسیم بر داراییهای جاری (کل بخش دارایی II ترازنامه).

این ضریب باید یک مقدار داشته باشد کمتر از 0.1 نیست.

اگر نسبت نقدینگی جاری در پایان دوره گزارشگری کمتر از دو باشد و نسبت سرمایه در گردش خود سازمان در پایان دوره گزارش کمتر از 0.1 باشد، ساختار ترازنامه سازمان نامطلوب تشخیص داده می شود. و خود سازمان ورشکسته است.

اگر یکی از این شرایط برآورده شود و دیگری نباشد، امکان بازگرداندن بدهی شرکت ارزیابی می شود. برای تصمیم گیری در مورد امکان واقعی ترمیم آن، لازم است که نسبت نسبت نقدینگی جاری محاسبه شده به مقدار تعیین شده آن دو بیشتر از یک باشد.

نقدینگی ترازنامه

توان پرداخت بدهی فعلی یک شرکت مستقیماً تحت تأثیر نقدینگی آن است (توانایی تبدیل آنها به پول نقد یا استفاده از آنها برای کاهش بدهی).

ارزیابی ترکیب و کیفیت دارایی های جاری از دیدگاه نقدشوندگی آن ها را تحلیل نقدینگی می گویند. هنگام تجزیه و تحلیل نقدینگی ترازنامه، مقایسه دارایی ها با درجه نقدینگی آنها با بدهی های گروه بندی شده بر اساس تاریخ سررسید آنها انجام می شود. محاسبه نسبت های نقدینگی به ما امکان می دهد تا میزان پوشش بدهی های جاری توسط وجوه نقد را تعیین کنیم.

نقدینگی ترازنامه- این میزانی است که تعهدات یک شرکت تحت پوشش دارایی های آن است که نرخ تبدیل آن به پول با سررسید تعهدات مطابقت دارد.

تغییرات در سطح نقدینگی را می توان با پویایی سرمایه در گردش خود شرکت نیز ارزیابی کرد. از آنجایی که این مقدار نشان دهنده مانده وجوه پس از بازپرداخت کلیه تعهدات کوتاه مدت است، رشد آن با افزایش سطح نقدینگی مطابقت دارد.

برای ارزیابی نقدینگی، دارایی ها با توجه به میزان نقدینگی به 4 گروه و بدهی ها بر اساس میزان فوریت بازپرداخت تعهدات گروه بندی می شوند (جدول 4.2).

گروه بندی اقلام دارایی و بدهی برای تجزیه و تحلیل نقدینگی ترازنامه| دارایی های | بدهی ها | ||

| فهرست مطالب | اجزاء (خطوط فرم شماره 1) | فهرست مطالب | اجزاء (خطوط فرم شماره 1 - ) |

| A1 - نقدشوندگی ترین دارایی ها | سرمایه گذاری های مالی نقدی و کوتاه مدت (خط 260 + خط 250) | P1 - فوری ترین تعهدات | حساب های پرداختنی و سایر بدهی های کوتاه مدت (خط 620 + خط 670) |

| A2 - دارایی های قابل فروش سریع | حساب های دریافتنی و سایر دارایی ها (خط 240 + خط 270) | P2 - بدهی های کوتاه مدت | وجوه قرض گرفته شده و سایر اقلام بخش 6 «بدهی کوتاه مدت» (خط 610 + خط 630 + ردیف 640 + ردیف 650 + ردیف 660) |

| A3 - فروش آهسته دارایی ها | مقالات بخش 2 "دارایی های جاری" (ص 210 + ص 220) و سرمایه گذاری های مالی بلند مدت (ص. 140) | P3 - بدهی های بلند مدت | وام های بلند مدت و وجوه قرض گرفته شده (خط 510 + خط 520) |

| A4 - دارایی هایی که به سختی به فروش می رسند | دارایی های غیرجاری (خط 110 + خط 120 - خط 140 + خط 130) | P4 - بدهی های دائمی | ماده 4 «سرمایه و اندوخته» (ص 490) |

اگر هر چهار نابرابری برآورده شوند، تعادل کاملاً مایع است:

الف 1 > P 1

الف 2 > P 2

الف 3 > ص 3

الف 4 < P 4(ماهیت منظمی دارد)؛

مرحله دوم تجزیه و تحلیل نقدینگی شرکت، محاسبه نسبت های نقدینگی است

1)نسبت نقدینگی مطلق- نشان می دهد که چه بخشی از تعهدات کوتاه مدت شرکت را می توان بلافاصله با پول نقد و سرمایه گذاری های مالی کوتاه مدت بازپرداخت کرد:

به مطلق.= DS + KFV / KO = (p.250 + p.260) / (p.610 + p.620 + p.630 + p. 650 + p.660) > 0,2-0,5

2) نسبت پوشش متوسط(نقدینگی بحرانی) - نشان می دهد که چه بخشی از تعهدات کوتاه مدت شرکت را می توان با بسیج بدهی های کوتاه مدت و سرمایه گذاری های مالی کوتاه مدت (SFI) بازپرداخت کرد:

نقد کردن. مایع= DZ + DS + KFV / KO = (p.240 + p.250 + p.260) / (p.610 + p.620 + p.630 + p.650 + p.660) > 0,7 — 1

3) (نسبت جاری)، یا نسبت سرمایه در گردش - مازاد دارایی های جاری را نسبت به بدهی های کوتاه مدت نشان می دهد.

به به روز رسانی فعلی= OA / KO = (p.290 - p.220 - p.216) / (p.610 + p.620 + p.630 + p.650 + p.660) > 2

- جایی که DS- پول نقد؛

- KFV- سرمایه گذاری های مالی کوتاه مدت؛

- DZ- حساب های دریافتنی؛

- که- مسئولیت فعلی؛

نسبت فعلینشان می دهد که چند بار بدهی های کوتاه مدت توسط شرکت پوشش داده شده است، یعنی. چند بار یک شرکت می تواند مطالبات طلبکاران را برآورده کند اگر تمام دارایی هایی را که در حال حاضر در اختیار دارد به پول نقد تبدیل کند.

اگر شرکتی مشکلات مالی خاصی را تجربه کند، البته، بدهی خود را بسیار کندتر پرداخت می کند. منابع اضافی جستجو می شود (وام های کوتاه مدت بانکی)، پرداخت های تجاری به تعویق می افتد و غیره. اگر بدهی های کوتاه مدت سریعتر از دارایی های جاری افزایش یابد، نسبت جاری کاهش می یابد، به این معنی که (در شرایط بدون تغییر) شرکت دارای مشکلات نقدینگی است. طبق استانداردها، اعتقاد بر این است که این ضریب باید بین 1 تا 2 (گاهی 3) باشد. حد پایین به این دلیل است که دارایی های جاری باید حداقل برای پرداخت تعهدات کوتاه مدت کافی باشد، در غیر این صورت ممکن است شرکت در این نوع وام ورشکسته شود. بیش از دو برابر دارایی های جاری نسبت به بدهی های کوتاه مدت نیز نامطلوب تلقی می شود، زیرا نشان دهنده سرمایه گذاری غیرمنطقی شرکت از وجوه خود و استفاده ناکارآمد از آنها است.