Problemi. Koja je svrha i značenje upravljanja rizikom? Mogući rizici prilikom organizacije događaja

Treći korak je razvijanje radnji koje ćete poduzeti ako se izazovu rizici vašeg projekta. Istovremeno, najvažnija oblast upravljanja rizicima su mjere za prevenciju rizika i minimiziranje vjerojatnosti njihovog nastanka.

Svi događaji unutar proaktivni rizik s se mogu svesti na četiri glavne grupe:

izbjegavanje rizika,

smanjenje rizika,

preuzimanje rizika,

· prijenos dijela ili cijelog rizika na treća lica.

Planiranje odgovarajući na rizici - je razvoj metoda i tehnologija za smanjenje negativnog uticaja rizici on privredno društvo. Ova faza preuzima odgovornost za efikasnost zaštite posao od uticaja na njega rizici. Planiranje uključuje određivanje radnji koje će se morati poduzeti u slučaju rizičnih događaja, identifikaciju indikatora po kojima ćete na vrijeme znati da je rizik djelovao, i dodjeljivanje osobe odgovorne za ovaj rizik. Efikasnost dizajna odgovora direktno će odrediti da li će posljedice uticati. rizik on projekat negativno ili pozitivno (ovo je također moguće).

U završnoj fazi (praćenje i kontrola) Upravljanje rizicima uključuje ovlaštena lica odgovorna za svaki rizik, čiji su zadaci:

· Osigurajte da je sistem odgovora rizici implementirano prema planu;

· Utvrditi da li je odgovor dovoljno efikasan ili su potrebne promjene;

· Identifikujte napad rizici;

· Poduzeti neophodne proaktivne mjere;

· Učinite sve da napravite uticaj rizici ispostavilo se da je to bio planiran, a ne slučajan rezultat.

Glavni:

1. Abrams R. Kako kreirati najbolji poslovni plan za bilo koju industriju i polje djelatnosti. Forbes i Stanford Business School preporučuju / Rhonda Abrams. – Sankt Peterburg: Prime-EVROZNAK, 2008. – 382 str.

2. Burov V.P., Lomakin A.L., Moroshkin V.A. Poslovni plan kompanije. Teorija i praksa: Udžbenik. dodatak. – M.: INFRA-M, 2009. – 192 str.

3. Zbirka poslovnih planova za realne organizacije: praktičan rad. priručnik / ur. Yu.N. Lapygina. – 2. izd., izbrisano. – M.: Izdavačka kuća “Omega-L”, 2009. – 310 str. 2007. – 304 str.

5. Ryabykh D.A., Gladky A.A. Poslovni plan u praksi. Iskustvo uspeha u Rusiji. 28 realizovanih biznis planova (+CD). - St. Petersburg. : Petar, 2008. – 208 str.

6. Šaš N.N. Poslovni plan preduzeća: praktičan. referenca /N.N.Shash; uređeno od A.V. Kasyanova. – M.: GrossMedia: ROSBUH, 2008. – 488 str.

Dodatno:

1. Barrow P. Poslovni plan koji funkcionira / Paul Barrow; Per. sa engleskog – M.: Alpina Business Books, 2006. – 288 str.;

2. Sutton G. Abecede izrade pobjedničkog poslovnog plana / G. Sutton; lane sa engleskog L.A. Babuk. - Mn. : “Medley”, 2007. – 384 str.;

3. Phil Stone. Poslovni plan. Osnove poslovanja. Per. sa engleskog M.: HIPPO, 2004, - 112 str.

Nikonov V. Poglavlje iz knjige „Upravljanje rizicima: Kako zaraditi više a izgubiti manje”

Izdavačka kuća "Alpina Publishers"

Problemi donošenja odluka: neizvjesnost, avanturizam, neodlučnost

Učinkovitost metoda upravljanja određena je mjerom u kojoj one povećavaju konkurentnost ljudi koji koriste ove metode i organizacija u kojima ti ljudi rade. A osnova poslovne konkurentnosti leži u odlukama koje donose ljudi. I nisu kompanije te koje se zapravo međusobno takmiče; menadžeri koji rade u ovim kompanijama se takmiče.

Naravno, donošenje efektivnih i ispravnih odluka je ključna vještina menadžera. Koliko efikasno implementiraju prave promjene (razvijanjem novih usluga, ulaskom na nova tržišta, itd.), koliko brzo i ispravno reaguju na vanjske promjene - a oba slučaja uključuju donošenje odluka - zavisi od njihovog uspjeha i uspjeha njihovog poslovanja.

Donošenje odluka, s jedne strane, pokreće promjene, s druge strane, svaka promjena zahtijeva odluku (reakciju). I nama samima potrebne su promjene, ali čak i ako ne želimo promjene, one će se dogoditi bez obzira na našu želju.

Neke promjene možemo smatrati „povoljnima“ (one koje sami iniciramo), neke „ne uvijek povoljnim“ (one koje se dešavaju bez obzira na našu želju). Potrebne su povoljne promjene da bismo zaradili više, ali u drugim slučajevima naš zadatak je, po pravilu, da gubimo manje.

Svaka promjena povezana je s rizicima i problemima i zahtijeva donošenje odluka. Ako iniciramo promjene, onda donošenjem odluke svjesno mijenjamo budućnost, što podrazumijeva određeni nivo neizvjesnosti, a samim tim i rizika. Pretpostavimo da ste cijelo vrijeme putovali javnim prijevozom (niste imali auto). Koji su bili vaši rizici? Rizik da autobus neće doći, rizik da neće biti moguće ući u njega, rizik da će vam noge biti zgažene. Pokrenuli smo promjenu i kupili auto. “Stari” rizici su nestali, ali su se pojavili novi: nesreće, krađe automobila itd. Da li pokrenuti promjene (a zatim upravljati novim rizicima koje će te promjene izazvati) ili ne, to je svačija stvar. Možda je nekima ugodnije obilježavati vrijeme. Ali, naravno, da biste nešto postigli, potrebno je pokrenuti povoljne promjene i upravljati rizicima koji su s njima povezani.

Kada dođe do eksternih promjena, koje nisu uvijek povoljne, zadatak menadžera je da na njih reaguje što brže i tačnije.

Dakle, četvrti korak upravljanja rizicima je donošenje odluka o radnjama koje je potrebno preduzeti kako bi se osigurao profit i sigurnost u okruženju u kojem „sve teče i sve se mijenja“.

Na primjer, mogli bismo propustiti informaciju da se cijena atrakcije Piratskog broda koju planiramo kupiti može povećati. Analizirajući tržišne rizike, identifikovali smo rizik od povećanja cijene atrakcije i donijeli odgovarajuću odluku - da se njegov trošak popravi sada s isporukom u budućnosti. Ovo je primjer odluke da se gubi manje.

Bilo da sami stvaramo promjenu ili reagujemo na nju, u srcu poteškoća koje se javljaju pri donošenju odluka leže tri ključna pitanja koja upravljanje rizikom pomaže riješiti: neizvjesnost, oportunizam i neodlučnost.

Neizvesnost

Koren većine problema koji su povezani sa donošenjem odluka je neizvesnost u kojoj su menadžeri primorani da donose ove odluke. U nekim slučajevima je nivo neizvjesnosti veći, u drugim niži, a ovaj faktor u velikoj mjeri određuje složenost rješenja.

Kako možete smanjiti nivo neizvjesnosti? Prvo, što više informacija imamo, to je prirodno manja nesigurnost i lakše je donijeti odluku. Složite se da je kada ste na poslovnom putu u drugom gradu, odabir mjesta za večeru uveče mnogo teži nego kada ste kod kuće.

Drugo, odluke se lakše donose u poznatim okolnostima. Čak i ako ne znate šta će se dogoditi, barem znate šta se dešavalo na desetine puta u sličnim situacijama.

Upravljanje rizikom djeluje kao zamjena za takvo iskustvo: identifikacijom rizika nadoknađujemo nedostatak informacija koje obično dobijamo „eksperimentalno“. Istovremeno, identificiranjem rizika povezanih s donošenjem odluke i strategijama za njihovo upravljanje prikupljamo sve moguće informacije koje nam mogu pomoći da donesemo ispravnu odluku.

Bilo bi naivno pretpostaviti da se neizvjesnost u donošenju odluka može potpuno eliminirati – prikupljanje svih potrebnih informacija je vrlo teško, a ponekad i nemoguće. Često se odluke moraju donositi brzo, suočeni s nedostatkom informacija. Zatim, da biste donijeli ispravnu odluku, morate što preciznije odrediti rizike povezane s tim odlukama. Što preciznije možemo predvidjeti moguće scenarije razvoja događaja, što preciznije možemo procijeniti rizike, to će naša odluka biti ispravnija.

Donošenje odluka je preuzimanje odgovornosti. Štaviše, najčešće morate odgovarati za druge ljude (zaposlene, na primjer) i druge ljude (akcionare) itd. Onaj ko donosi odluku je „odgovoran“ i za uspeh i za neuspeh. Preuzimanje odgovornosti pred neizvjesnošću za mnoge nije lak zadatak.

Dva problema: avanturizam i neodlučnost

Da biste brzo i ispravno donosili odluke, potrebno je otkloniti dva problema, koji se zasnivaju na neizvjesnosti i strahu od preuzimanja odgovornosti.

Problem broj 1. Menadžeri preuzimaju nepotrebne rizike: donose odluke i preuzimaju odgovornost za promjene u situacijama u kojima je previše rizika i ovi rizici su neopravdani.

Problem broj 2. Menadžeri ne donose odluke (plaše se) kada je malo rizika i oni su opravdani.

Prvi slučaj je avanturizam, odluka da se djeluje “nasumično”. U nekim slučajevima ovaj pristup funkcionira, ali to se ne događa uvijek. U svakom slučaju, ovo je situacija u kojoj preuzimamo odgovornost kada je bolje da to ne činimo – „ne plašimo se kada treba da se plašimo“.

Drugi slučaj je neodlučnost. Ne radimo ono što moramo jer se bojimo da neće uspjeti. Ili ne znamo koju opciju odabrati, jer nije jasno gdje su dobici veći, a rizik manji. Odnosno, „plašimo se kada nema potrebe da se plašimo“.

I prvi i drugi problem se mogu riješiti ako se rizicima upravlja i pravilno procjenjuje prilikom donošenja odluka. Zato što su pravilno procijenjeni rizici „definicija neizvjesnosti“. A ispravna odluka podrazumijeva kompetentno određivanje ravnoteže “win-risk” i sposobnost analiziranja mogućih scenarija razvoja događaja koje svojom odlukom možete isprovocirati.

Po čemu se upravljanje rizikom u donošenju odluka razlikuje od konvencionalnog upravljanja rizikom?

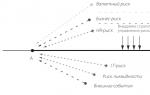

Pod pretpostavkom da imamo radni posao na raspolaganju i u jednom lijepom trenutku stanemo, “popravimo sadašnjost”, odredimo tačku A i počnemo razmatrati rizike koji su nam u ovom trenutku najvažniji (Sl. 1).

Nakon toga procjenjujemo rizike i razmišljamo šta učiniti kako bismo u budućnosti, u tački B, mogli zaraditi više, a izgubiti manje: koje strategije upravljanja rizicima je najbolje izabrati da rizici u tački B ne ometaju nas. Kroz naše akcije upravljanja rizikom gradimo „štit“ (slika 2).

Rice. 1

Rice. 2

Da bismo upravljali rizicima u donošenju odluka, trebat će nam složenija shema u dva koraka.

Budući da je donošenje odluka izbor između mogućih opcija razvoja događaja (scenarija), ova šema se zasniva na analizi rizika za svaki scenario. Osnovna ideja je odabrati scenario koji ima najbolji omjer koristi i rizika, s obzirom na radnje koje je potrebno poduzeti da bi se umanjili rizici povezani s tim scenarijem.

Donoseći odluku i nalazeći se u tački A, biramo scenario razvoja događaja i tako možemo doći do tačke B1 ili tačke B2 (jednostavno rečeno, pretpostavljamo samo dva moguća ishoda) (Sl. 3).

Rice. 3

Da bismo razumjeli kako ovaj sklop radi, pogledajmo jednostavan primjer. Vi, na službenom putu, pozovete kolegu (također iz drugog grada) na večeru. Pretpostavimo da i vi i vaš kolega želite da mirno sjedite i razgovarate i ukusno jedete, ali ste se unaprijed dogovorili da ne želite večerati u hotelu. Recimo da nađete dva restorana - japanski i italijanski. Ugodna vam je i italijanska i japanska kuhinja, ali ne znate ništa o ukusima vašeg kolege i trenutno ne možete saznati.

Imate dva scenarija (slika 4)

Rice. 4

Svaki scenario ima dvije karakteristike koje nas zanimaju – dobit koju ćete dobiti ako se scenario realizuje i rizike povezane sa ovim scenarijem. U situaciji koja se razmatra, dobitak je određen željama učesnika - „da komuniciraju mirno i jedu ukusnu hranu“.

Sada za svaki scenario identifikujemo rizike koji će nastati ukoliko se ovaj scenario realizuje, kao i one rizike koji mogu nastati tokom implementacije scenarija (odnosno rizike da donesena odluka neće biti sprovedena).

Zamislimo da se prvi scenario ostvari i da odete u japanski restoran. Može se ispostaviti da kolega ne voli japansku kuhinju. Hrana u restoranu može biti lošeg kvaliteta. Restoran možda neće biti dostupan. Ova tri događaja možemo smatrati primjerima rizika povezanih s japanskim restoranom. Prilikom utvrđivanja rizika u drugom scenariju, pretpostavimo da ne sumnjamo u kvalitet hrane u talijanskim restoranima, ali nismo sigurni da će nam se svidjeti muzika u ovom restoranu; ostala dva rizika ćemo ostaviti ista kao u scenariju sa japanskim restoranom.

Do sada nismo procjenjivali rizike izvodljivosti strategije: identifikacijom rizika pretpostavljali smo da će odluka koju smo donijeli biti u mogućnosti da se implementira. Izvodljivost rješenja je vrlo važan faktor koji određuje njegov uspjeh. U principu, nešto možda neće ići kako planiramo iz dva razloga: ili smo izabrali pogrešan scenario (put), ili ne možemo da implementiramo ovaj scenario.

U našem slučaju implementacija rješenja je odlazak u restoran. Koji rizici mogu biti povezani s ovim putovanjem? Recimo da je upravo otvoren talijanski restoran i malo ljudi zna gdje se nalazi. Japanski restoran je, naprotiv, davno otvoren i svi znaju za njega, ali se nalazi na takvom mjestu da na putu do tamo možete dugo zaglaviti u saobraćajnoj gužvi.

Kao rezultat, dobijamo sljedeću sliku rizika za svaki scenario (slika 5).

Rice. 5

Zamislivši da se scenario ostvario i identifikovavši njegove rizike, vraćamo se na tačku A i gledamo šta se može uraditi sa svakim rizikom za svaki scenario – određujemo strategije upravljanja rizicima. Kao rezultat toga, za svaku odluku ćemo dobiti set radnji. Ove akcije će promijeniti scenarije jer sada možemo analizirati scenarije, pod uslovom da smo implementirali sve radnje usmjerene na upravljanje rizicima ovog scenarija. Dakle, neki od prethodno identifikovanih rizika više neće biti u scenarijima (izgradićemo „štit“) (Sl. 6).

Dobit ćemo dva scenarija: B1" - "Japanski restoran" i B2" - "Italijanski restoran". Scenario B1" znači da donosimo odluku o odabiru japanskog restorana i provodimo sve radnje usmjerene na upravljanje rizicima povezanim s ovim scenarijem.

Rice. 6

Koje akcije će predstavljati „štit“ u svakom scenariju? Za tačnu procjenu parametara rizika i razumijevanje šta se može učiniti u vezi s njima, potrebno je prikupiti što više korisnih informacija. Možemo pokušati da saznamo da li kolega voli japansku hranu ili preferira italijansku hranu. Možda ćemo pokušati i da saznamo koliko su oba restorana popularna i kolika je vjerovatnoća da neće biti mjesta. Ako ste u prilici da pitate svog kolegu šta misli o japanskoj kuhinji, a on kaže da je to pozitivno, onda se verovatnoća da će se ovaj rizik pojaviti može definisati kao nula. Stoga, prikupljanjem informacija za procjenu rizika, eliminirate jedan od njih.

Recimo da ste intervjuisali svoje prijatelje i otkrili da se polovina njih, kada su pokušali da uđu u japanski restoran, suočila sa nedostatkom praznih mesta. Shodno tome, vjerovatnoća ovog događaja može se ocijeniti kao “prosječna”. Istovremeno, samo jedan od vaših sagovornika je priznao da je nakon posjete ovom restoranu imao zdravstvenih problema, ali niste čuli druge pritužbe na kvalitet hrane. Stoga se vjerovatnoća ovog rizika može ocijeniti kao „niska“, a uticaj, naravno, kao „visok“. Gledajući gdje se restoran nalazi, mogli ste ocijeniti da je vjerovatnoća da ćete biti uhvaćeni u saobraćajnoj gužvi tako visoka. Ali pošto, ako se rizik materijalizuje, i dalje ćete moći da komunicirate u automobilu, uticaj rizika se može smatrati „srednjim“. Tada ćemo imati sljedeću sliku procjene rizika za japanski restoran (slika 7).

Sada radimo isti trik sa italijanskim restoranom (slika 8).

Rice. 7. Procjena rizika za japanski restoran

Rice. 8. Procjena rizika za talijanski restoran

Moramo imati na umu da akcije usmjerene na ublažavanje rizika scenarija koji odaberemo moraju postati dio naše odluke, odnosno dio scenarija. Stoga, prije nego što počnemo s implementacijom rješenja, identificiramo strategije upravljanja rizicima i počinjemo ih implementirati. Rizik da se vašem kolegi neće svidjeti kuhinja može se ublažiti jednostavnim pitanjem šta voli. Ako to nije moguće, razmislite gdje ćete dobiti informacije koje vam mogu pomoći. Recimo da sigurno znate da je kolega lojalan japanskoj kuhinji, ali o italijanskoj možete saznati samo ono što vam se „najvjerovatnije sviđa“. Da biste ublažili rizik od nedostatka praznih mjesta u restoranu, možete koristiti strategiju zaštite - rezervirajte sto unaprijed, odnosno popravite parametar koji se može promijeniti (parametar u ovom slučaju je dostupnost praznih mjesta). Ako se to uradi sa oba restorana, ovaj rizik će biti u potpunosti ublažen. Možete jednostavno prihvatiti rizik da se vašem kolegi neće svidjeti muzika. Kako se ne bismo zaglavili u saobraćajnoj gužvi, možemo ići metroom - na taj način možemo izbjeći ovaj rizik (iako će to također promijeniti veličinu dobitaka vezanih za ovaj scenarij). Rizik da nećete moći pronaći restoran može se ublažiti pronalaženjem karte ili korištenjem GPS navigatora.

Ali rizik da hrana može biti lošeg kvaliteta nije jasno kako ublažiti. Stoga je bolje ili ga izbjeći ili prihvatiti. Tada ćemo imati sljedeću sliku radnji povezanih sa svakim scenarijem (slika 9).

Rice. 9. Slika radnji za scenarije B1" i B2"

Identifikovanjem rizika za svaki scenario i radnji koje je potrebno preduzeti da bi se ti rizici ublažili, dobićemo nove scenarije B1" i B2" sa novim iznosima isplata i nivoima rizika.

Upoređujemo ih i biramo onaj koji ima minimalan rizik, a ujedno nam daje maksimalan dobitak. U slučaju japanskog restorana, rizik da se hrana ne dopadne u potpunosti je ublažen, ali ne znamo kakvog će kvaliteta hrane biti. U slučaju italijanskog restorana, nema problema sa kvalitetom, ali ne znamo sa sigurnošću da li kolega voli italijansku kuhinju ili ne.

Rizik povezan sa kvalitetom hrane, iako ima malu vjerovatnoću, vrlo je značajan. Stoga bi optimalno rješenje bio talijanski restoran. Ali ako želite riskirati, možete prihvatiti rizik „lošeg kvaliteta hrane“ i otići u japanski restoran.

Upravljanje rizikom prilikom donošenja odluka je veoma disciplinovano i osigurava da se odluke ne donose nasumično. Naprotiv, sve potrebne informacije će se uzeti u obzir, analizirati sve moguće prepreke. To znači da nećete odabrati scenario prije nego što razvijete akcioni plan za svaki rizik. Stoga ćete se zaštititi od odabira scenarija koji sadrži nerazumnu količinu rizika i nećete odbiti scenarije koji zapravo ne sadrže rizike.

Primjer: promjena sistema plaćanja u parku

Razmotrimo još jednu situaciju u kojoj treba donijeti odluku - odluku o promjeni sistema plaćanja u parku.

Investitor je konačno odlučio da napravi pauzu. Kako bi "spojio posao sa zadovoljstvom", poveo je svoje unuke i odveo ih u zabavni park.

Tamo mu se svidjelo i još jednom se uvjerio u ispravnost ulaganja.

Primetio je da je sistem plaćanja u ovom parku drugačije strukturiran: ako su kod nas ljudi plaćali simboličan iznos za ulazak, a zatim kupovali kartu za svaku atrakciju, onda su ovde morali da plate značajan iznos odjednom, a zatim koriste bilo koju atrakcije bez doplate.

Kada se vratio, dao je instrukcije svom timu da odluči o preporuci prelaska na sličan sistem. Uprava parka počela je prikupljati informacije. Nije bilo mnogo statistike, ali evo šta su uspjeli saznati.

- Prihod parka sastoji se od sljedećih komponenti:

Naknade za atrakcije (70% prihoda);

Prihodi od kafea (15% prihoda);

Ulaznica (5% prihoda);

Prihodi od prodaje suvenira (10% prihoda).

- Cijena svih atrakcija je ista.

- Često su redovi na blagajni na ulazu. Atrakcije su neravnomjerno opterećene - čeka se red za rolerkoster i panoramski točak, dok ostale atrakcije često miruju.

Definicija situacije

Kao iu primjeru s restoranima, kada se odlučujemo za izbor sistema plaćanja u parku, moramo što potpunije definirati situaciju u kojoj se odluka donosi.

Originalni podaci su predstavljeni u prilogu. Sada treba da formulišemo rezultat koji uprava parka želi da dobije implementacijom rešenja. Pretpostavimo da je menadžment parka zainteresovan za:

- vožnje su imale ravnomjerno opterećenje;

- nije bilo redova na kasama;

- nije bilo neciljne publike u parku koja je posjećivala samo kafić;

- povećana prodaja suvenira (važan marketinški alat);

- klijenti su mogli unaprijed znati koliko će morati platiti za svoj odmor;

- Nijedna odluka nije umanjila ukupan prihod parka.

Definiranje strategija i scenarija

Donošenje bilo kakve odluke u vezi sa pokretanjem promjena uključuje analizu najmanje dva scenarija: ostaviti sve kako jeste i implementirati promjenu. U našem slučaju, "da ostane isti" znači održavanje postojećeg sistema u kojem kupci plaćaju mali iznos na ulazu (što je 5% ukupnog prihoda parka), a zatim kupuju karte za svaku atrakciju. Pogledajmo sada dva scenarija za promjene koje uprava parka može pokrenuti.

- Uvođenje sistema „Single Ticket“: klijent plaća značajan iznos na ulazu, ali ima neograničen pristup atrakcijama.

- Besplatan ulaz: uklonite nominalnu ulazninu i učinite ulaz u park besplatnim.

Procjena rizika po scenarijima

Zamislimo da je implementiran scenario “Single Ticket”, odnosno uvedena je jedinstvena ulaznica u park. Logično je pretpostaviti da će to biti značajan iznos, ali, naravno, manji od cijene posjete svih atrakcija zasebno. Koji rizici nastaju u takvom scenariju? Prije svega, analizirat ćemo poslovni rizik, odnosno rizik promjene potražnje za uslugama i povezanog smanjenja prihoda. Sa ovakvim sistemom naplate u park više neće dolaziti kupci koji dolaze samo zbog jedne atrakcije, a oni koji dolaze samo da bi sjedili u kafiću. Dakle, postoji rizik od smanjenja ukupnog broja posjetitelja - jedna ulaznica može jednostavno "preplašiti" dio baze korisnika. Sljedeći u klasifikaciji rizika koju smo razmotrili su tržišni i kreditni rizici: promjena platnog sistema u parku vjerovatno neće uticati na ove vrste rizika, ali svakako ima smisla detaljnije analizirati operativne rizike. Kao primjer operativnog rizika, razmotrite rizik „Linija na kasi“. Čak i ako se ukupan broj posjetitelja smanji, redovi na blagajni, iako će postati sve manji, mogu ostati isti.

Utjecaj rizika „promjena potražnje“ će biti velik, jer može dovesti do smanjenja profita ako ne budemo u mogućnosti da nadoknadimo dio prihoda koji smo dobili od kupaca koji neće doći u park po novom sistem. Vjerovatnoća nastanka ovog rizika može se procijeniti izračunavanjem koliki ćemo udio u strukturi prihoda izgubiti. Pretpostavimo da smo, nakon sprovođenja dodatnog istraživanja na postojećoj bazi kupaca, procijenili vjerovatnoću ovog rizika kao nisku (ovo je moguće ako većina kupaca po trenutnom sistemu dođe u park da se vozi na vožnje i posjeti više od jedne vožnje ).

Utjecaj rizika od čekanja na ulaz također se može smatrati visokim, jer je za većinu kupaca stajati u redu za plaćanje značajnog iznosa za jednu kartu mnogo neugodnije nego stajati u redu za plaćanje nominalne ulaznice. Ali u ovom scenariju, posjetioci će tačno znati koliko novca će morati da potroše na atrakcije.

Sada zamislite da smo implementirali drugi scenario - „Slobodan ulaz“. Koji nas rizici očekuju u ovom slučaju? Analizirajući rizik poslovanja možemo uočiti da će se besplatnim pristupom parku značajno povećati broj predstavnika neciljne publike. Utjecaj i vjerovatnoća ovog rizika su veliki, jer će neciljna publika učiniti boravak u parku manje ugodnim za one koji su došli s djecom da se voze na atrakcijama. Udio atrakcija u strukturi prihoda znatno premašuje udio kafića, tako da ni u kom slučaju ne bi bilo moguće nadoknaditi gubitke ciljne baze korisnika. Vjerovatnoća ovog rizika, uzimajući u obzir uslove ruske stvarnosti, može se sa sigurnošću smatrati visokom.

Postoji i rizik da će u ovom scenariju atrakcije biti neravnomjerno opterećene, pri čemu će posjetioci preferirati tobogane i panoramski točak. Pod pretpostavkom da je cijena svih atrakcija ista, ovaj scenario će sigurno rezultirati izgubljenom dobiti, a utjecaj ovog rizika može se smatrati visokim. Druga stvar je da će u situaciji kada kupci imaju izbor na šta će potrošiti novac - na suvenir ili na atrakciju, najvjerovatnije izabrati atrakciju. Ovo takođe treba smatrati rizikom, jer je jedan od zahteva uprave parka „da se suveniri kupuju“. Ali u ovom scenariju će se ukupan broj posjetitelja povećati (pošto neće biti barijere na ulazu), što će se pozitivno odraziti na popularnost parka. Također je potrebno uzeti u obzir da ako neko, makar i slučajno, pogleda u park, onda je vjerovatno da će se voziti na jednoj od atrakcija jednostavno iz radoznalosti.

Sve što treba da uradimo je da identifikujemo i procenimo rizike scenarija „ostaviti sve kako jeste“. Ove rizike je najlakše prepoznati; da biste to učinili, potrebno je analizirati trenutnu situaciju. Možemo koristiti osnovne informacije da identifikujemo tri rizika: redove na ulazu, neravnomjerno punjenje atrakcija i prisustvo neželjene gužve u parku (iako mala ulaznica smanjuje vjerovatnoću da se ovaj rizik pojavi).

Sada kada smo identifikovali i procijenili rizike za sve scenarije, možemo preći na najvažniji korak – odabir strategije upravljanja rizicima.

Odabir strategija upravljanja rizikom

Pogledajmo strategije upravljanja rizikom u scenariju Single Ticket. Rizik smanjenja ukupnog protoka posjetitelja i s njim povezanog smanjenja prihoda mora se ublažiti, iako smo utvrdili da je vjerovatnoća ovog rizika niska (izgubljeni prihod kafea nadoknađuje se povećanjem prihoda od atrakcija). Ovdje možete koristiti razne promotivne alate, promociju na radiju iu novinama.

Rizik od redova na ulazu može se ublažiti povećanjem broja kancelarija za prodaju karata i omogućavanjem kupovine karata putem interneta. Takođe možete kreirati sistem mobilnih blagajnika koji će se sastajati sa posetiocima dok se približavaju parku i prodavati im karte. Također možete organizirati sistem plaćanja na način da posjetitelji mogu sami platiti kreditnom karticom.

Sprovođenje promocija i povećanje broja odjava na ulazu zahtijevat će značajna ulaganja i to treba imati na umu.

Šta se može učiniti u vezi sa rizicima u preostala dva scenarija i kako će ove akcije promijeniti “osnovne” scenarije? Neki od ovih rizika se preklapaju, a svaki od njih ćemo razmotriti samo u jednom od scenarija.

U scenariju Ostavite kako jest, rizik od neravnomjerne popunjenosti atrakcija može se ublažiti povećanjem cijene popularnih atrakcija (unaprijed određivanje cijena kako se ukupni prihod ne smanjuje) i reklamnih atrakcija koje su manje popularne. Ublažavanje rizika povezanog sa redovima za ulazak može biti potpuno isto kao u scenariju Single Ticket.

Rizik od ulaska neciljne publike u park može se ublažiti postavljanjem kontrole lica na ulazu. Za suvenire se može organizirati poseban promotivni program, a dio prihoda izgubljenog zbog ukidanja ulaznica može se nadoknaditi povećanjem cijene atrakcija.

Ovi primjeri samo demonstriraju princip upravljanja rizicima u donošenju odluka, a ni u kom slučaju tehnologiju upravljanja zabavnim parkom – možda imate druge ideje, vidite druge rizike i druge načine da ih ublažite. Glavna stvar je da koje god radnje imaju za cilj upravljanje rizicima povezanim sa svakim od scenarija, one moraju biti uključene u akcioni plan i biti dio odluke koju donosite. I važno je zapamtiti da ćete nakon realizacije rizika imati i druge rizike kojima ćete morati upravljati na isti način.

Novi scenariji povezani sa rizicima zabavnog parka više ne sadrže rizike koji bi mogli nastati tokom implementacije „osnovnih“ scenarija. Sve što treba da uradimo je da uporedimo scenarije i uporedimo ih sa zahtevima koje smo ranije definisali.

Pretpostavili smo da uprava parka želi da atrakcije budu ravnomjerno popunjene, da nema redova na blagajni, da u parku nema neželjenih posjetitelja, da raste prodaja suvenira, da kupci unaprijed znaju koliko će imati da im se plati godišnji odmor, te da se bilo kakvom odlukom neće umanjiti ukupni prihod parka. Scenario “Jedinstvene karte” najbolje ispunjava ove zahtjeve, a rizici koji će dovesti do neispunjavanja ovih zahtjeva, pod uslovom da se preduzmu radnje za njihovo ublažavanje, najmanje su uključeni u ovaj scenario. Ali da je uprava parka odmah donijela odluku bez analize rizika, sasvim je moguće da promjene ne bi bile baš ono što se očekivalo. Sada kada imamo vrlo specifičan plan akcije za ublažavanje svih rizika povezanih s ovim scenarijem (a ove akcije su dio odluke koju donosimo), možemo biti sigurni da će ova odluka izazvati upravo one promjene koje su nam potrebne.

Upravljanje rizikom u donošenju odluka - sažetak

- Upravljanje rizikom pomaže vam da donesete ispravne odluke i izbjegnete situacije:

Kada se ne donese ispravna odluka jer smatramo da je “previše rizična”;

Kada se donese pogrešna odluka jer se čini da nema rizika ili su manji.

- Prilikom donošenja odluka, formalizirajte moguće scenarije razvoja događaja. Zamislite kakve ćete rizike imati ako se svaki od scenarija ostvari.

- Također analizirajte rizike koji mogu nastati tokom implementacije vaše odluke. Ispravna odluka nije samo ispravna, već i izvodljiv scenario.

- Identificirajte radnje koje možete poduzeti da smanjite rizike. Ove radnje bi trebale biti dio vaše odluke.

- Razmotrite nove scenarije, pod uslovom da ste implementirali strategije upravljanja rizikom za svaki scenario.

- Odaberite scenario koji će vam dati maksimalan nivo dobitaka uz minimalni nivo rizika. Ključno je zapamtiti da akcije za ublažavanje rizika scenarija trebaju biti dio vaše odluke.

17.02.2011

Sljedeća konferencija o upravljanju rizicima održat će se u julu 2013. godine

Sve više energetskih kompanija razvija sisteme upravljanja rizicima. Njih pokreću ne samo zahtjevi regulatornih tijela, posljedice krize, energetskih nesreća, već i želja da se postave temelji za razvoj poslovanja. Zbog toga je veoma važno izgraditi sistem za otkrivanje rizika i iskorištavanje prilika, kao i rano reagovanje na prijetnje.

Grupa DTEK posluje na ukrajinskom energetskom tržištu od 2002. godine. Uključuje 15 preduzeća koja formiraju efikasan proizvodni lanac od vađenja i prerade uglja do proizvodnje i isporuke električne energije. Upravljanje rizicima u kompaniji je do 2009. godine bio sistem u kojem su rizici bili vezani samo za funkcionalne oblasti – poslovne linije. Kako bi sistem učinio razumljivijim, transparentnijim na svim nivoima i efikasnijim, njegov koncept je revidiran 2009. godine. U to vrijeme odjel za upravljanje rizicima je neko vrijeme bio podređen finansijskom direktoru, dok je tokom krize uklonjen iz podređenosti generalnog direktora radi jasnijeg fokusiranja napora. Kada je menadžment vidio da kompanija ima nivo stabilnosti od prije krize, odlučeno je da se ponovo izvrše strukturne promjene. Tako je funkcija upravljanja rizicima prebačena na izvršnog direktora. Pored toga, formiran je i grupni komitet za rizik, koji uključuje generalnog direktora, finansijskog direktora, direktora bezbednosti, kao i rukovodioce tri odeljenja: upravljanja rizicima, revizije i usklađenosti. Zadatak odbora je bio da postojeće upravljanje rizicima transformiše u efikasan alat za upravljanje rizicima i povećanje pouzdanosti, transparentnosti i efikasnosti upravljanja kompanijom.

Prije svega, preformulisana je svrha sistema. Za sebe smo identifikovali šest oblasti:

- provjera relevantnosti ciljeva i strateških inicijativa;

- provjera ostvarivosti ciljeva u kratkom i dugoročnom periodu;

- pružanje razumnog samopouzdanja u postizanju ciljeva (odgovaranje na pitanja: šta nam može pomoći ili, obrnuto, ometi nas; kako možemo smanjiti moguće prepreke i potencijalne probleme i pretvoriti ih u prilike);

- rad na greškama; praćenje događaja, donošenje zaključaka i mijenjanje budućeg ponašanja na djelotvornije; maksimalna fleksibilnost;

- razvoj kulture upravljanja rizicima u svakodnevnim aktivnostima – odnosno svojevrsne osnove za funkcionisanje sistema, ne samo upravljanja rizicima, već i efikasnog upravljanja kao takvog, gde su odgovornost i racionalnost prisutni u svakoj oblasti preduzeće.

Najvažnija stvar u sistemu upravljanja rizicima je pravovremeno postaviti prava pitanja ključnim zaposlenima, a zatim prikupiti i analizirati odgovore i prenijeti ih svima ostalima.

Sljedeći korak je bio jasno strukturiranje rizika u grupe, uključujući identifikaciju dvije velike grupe rizika: interne i eksterne. Ranije nije bilo takve podjele. A samo eksterni rizici spadaju u kategoriju najznačajnijih rizika za kompaniju. Interni nisu bili pažljivo razmatrani, što je ponekad otežavalo otključavanje potencijala koji kompanija ima i poboljšanje internih procesa. Kako bismo uravnotežili naše napore u suočavanju sa eksternim i unutrašnjim rizicima, implementirali smo takvu podjelu.

Grupe rizika su vezane za grupe ciljeva, a svaki specifični rizik je vezan za određeni cilj i ciljni mjerljivi indikator: kratkoročni (operativni), dugoročni (strateški) i uvijek postojeći (sistemski). Na osnovu toga, struktura rizika DTEK-a danas izgleda ovako:

Sistemski rizici uključuju:

- rizici povezani sa upravljanjem osobljem;

- pravni rizici;

- politički rizici;

- rizici povezani sa informatičkom tehnologijom;

- rizici sigurnosti imovine;

- drugi rizici koji ugrožavaju postojanje kompanije.

Rizici dodijeljeni strateškim područjima djelovanja:

- reputacijski rizici;

- rizik ulaganja i dugoročne likvidnosti;

- ekološki rizici;

- rizici usklađenosti;

- rizici strateških projekata (uključujući M&A);

- tržišni rizici (rizici konkurencije i tržišnog okruženja);

- drugi rizici direktno povezani sa sprovođenjem strategije.

Neki od operativnih rizika uključuju:

- rizici koji mogu ometati realizaciju budžetskih ciljeva;

- rizici investicionih projekata u tekućem periodu;

- poreski rizici;

- rizike projekata tekućeg poslovnog plana.

Napominjem da tokom godine rizici iz drugih grupa – strateških i sistemskih – mogu takođe pasti u kategoriju operativnih. Identifikujemo ih u fazi godišnje procjene za uključivanje u godišnji akcioni plan.

Opisana struktura je prilično fleksibilna i u stalnom je procesu poboljšanja i ažuriranja.

Zašto je odlučeno da se rizici povežu sa ciljevima? U kompaniji svako područje aktivnosti, funkcija i zaposleni ima listu ciljeva za godinu. Osim toga, postoje ciljevi za duži period (recimo, strateški), u slučaju dugoročnih projekata. Zahvaljujući takvoj transparentnoj komunikaciji, svako razumije šta mora postići, do kada i kako rezultat može uticati na rad cijele grupe. Ovo ne samo da poboljšava jasnoću postavljanja ciljeva i izvještavanja, već i motiviše i promoviše veću uključenost zaposlenih u proces.

Proces, indikatori i apetiti

Kompanija je usvojila ciklus upravljanja i procjene rizika koji se ponavlja iz godine u godinu. Pored toga, strategija i strateški rizici se ažuriraju godišnje. Svjesni smo da tržište ne miruje; mnogi vanjski faktori utiču na promjenu poslovanja. To podrazumijeva potrebu revizije ciljeva i zadataka, kao i rizika povezanih s njima.

Osnovni koraci procesa upravljanja rizicima su uvijek isti. Oni uključuju identifikaciju i definisanje vrsta i vrsta rizika, uzroka (faktora) njegovog nastanka, procenu inherentnog rizika, uspostavljanje apetita, razvoj mera upravljanja, procenu rezidualnog rizika i praćenje.

Za dobijanje kvantitativne statističke procjene, naša kompanija koristi mjerače izloženosti riziku, tzv. ključne indikatore rizika ( KRI – ključ rizik indikator). Ovo je kvantitativni pokazatelj koji nam omogućava da u jednom ili drugom trenutku procenimo nivo stvarne izloženosti kompanije datom riziku. Dynamics KRI se periodično prati bez greške. Da vam dam primjer: stopa kvara opreme (kao operativni rizik) ima mjere u vidu broja kvarova, gubitaka od zastoja u procesu rada i vraćanja u normalan rad, troškova obnove itd.

Naravno, ne mogu se svi rizici kvantificirati. Neki od njih, kao što su reputacijski ili ekološki rizici, često se procjenjuju kvalitativno. U ovom slučaju digitalnoj vrijednosti dodajemo alfabetsku enkripciju (npr. moguća pojava ili nenastupanje raznih vrsta odgovornosti i sl.).

Apetiti su uspostavljeni za sve rizike. To su kvantitativni pokazatelji – granice koje određuju maksimalno prihvatljiv nivo rizika koji je kompanija spremna da prihvati (prije potrebe za implementacijom korektivnih mjera). U DTEK-u su dvostepeni.

Prvi nivo su oni apetiti koji se formiraju iz indikatora. Na primjer, ako je pokazatelj fluktuacije osoblja manji od 10%, onda je situacija u granicama normale i nisu potrebne posebne mjere u vidu analize onoga što se dešava i uvođenja dodatnih mjera stimulacije.

Drugi nivo apetita se uspostavlja za agregatne indikatore, odnosno one indikatore na koje rizik utiče. U našoj kompaniji jeste EBITDA. U postupku odobravanja sklonosti riziku za ovaj pokazatelj, članovi uprave DTEK-a izneli su svoje predloge: naveli su iznos koji bi gubitak bio prihvatljiv za kompaniju i razgovarali o tome, a na osnovu rezultata glasanja, sklonost riziku za EBITDA za cijelu grupu u 2010. godini postavljena je na 5%. Nakon toga, za svako preduzeće su izračunati i iskazani njegovi apetiti u monetarnom smislu, srazmerno njegovom doprinosu ovom pokazatelju. Šta to znači? Ako je odstupanje od stvarnog EBITDA jednog ili drugog preduzeća od planiranog poslovnog plana u roku od mesec dana manji je od utvrđenog iznosa - posebna analiza razloga odstupanja se ne može vršiti, ili se može izvršiti samo na zahtev. Ukoliko se pokaže da je odstupanje veće od prihvatljivog, naša preduzeća nam, uz izvještavanje o realizaciji plana, dostavljaju opis razloga za odstupanje, rizike i faktore koji su ih izazvali, kao i listu preduzete mjere i prijedlozi za sprječavanje sličnih problema u budućnosti. Ovo je ustaljeni proces koji nazivamo kontrolom budžeta. Istovremeno, u suštini se radi o elementarnom upravljanju sklonostima riziku na nivou matične kompanije i njihovom standardnom praćenju.

Osim toga, jednom mjesečno sva naša preduzeća dostavljaju izvještaje o implementaciji rizika. Ako odgovarajući pokazatelj ide dalje od apetita, onda nam istovremeno šalju analizu razloga zašto se to dogodilo i listu mjera koje će se poduzeti kako bi se slična situacija spriječila u budućnosti. Izvještaje se periodično pregledaju od strane komisije za rizik i stalno se prate od strane našeg odjela. Međutim, ako vidimo da je taj i takav rizik stalno na granici apetita, ali još nije prešao preko njega, brzo preuzimamo kontrolu nad njim i razvijamo mjere koje će spriječiti taj rizik, o čemu će biti riječi kasnije.

Transformacija u priliku

Uopšteno govoreći, slika rizika za kompaniju i njene oblasti delovanja se razmatra jednom kvartalno na sastanku odbora za rizik. Pored menadžment tima korporativnog centra, u njemu učestvuju i top menadžeri preduzeća iz DTEK grupe, kao i njihovi ključni zaposleni. Rizike dijelimo na značajne (grupa A) i beznačajne (grupa B). Grupa najznačajnijih rizika koji mogu u velikoj meri uticati na naše poslovanje uvek se iznosi na raspravu na najvišem nivou. Oni se identifikuju na osnovu intervjua sa stručnjacima, uključujući i specijalizovane direkcije, direkcije za strategiju naše grupe, analitičkih podataka preduzeća, strateškog bloka i pripremljenih od strane menadžera rizika, publikacija u medijima, kao i internih statističkih informacija. Značajnost rizika se može odrediti u odnosu na monetarni prag, a takvi limiti materijalnosti su utvrđeni za preduzeća naše grupe. Pored praga materijalnosti, u obzir se uzima i stručno mišljenje člana komisije za rizik. Na primjer, ako neki rizik ne spada u grupu značajnih po novčanoj vrijednosti, ali smo svjesni da je važan za kompaniju, komisija za rizik ga stavlja pod kontrolu i radi sa njim.

Na primjer, za DTEK jedan od najvećih rizika danas su zakonske promjene. Energetski sektor u Ukrajini podliježe strogoj regulativi, a svaki novi zakon, uredba ili naredba može imati ozbiljne negativne posljedice po kompaniju.

Svaki od ovih rizika visokog nivoa se analizira i prati tromjesečno na nivou odbora i mjesečno na nivou našeg odjeljenja – pratimo trend, nivo apetita za njim u ovom trenutku itd.

Stalni nadzor služi kao moćan alat za upozorenje na rizik. Za svaku funkciju našeg preduzeća konsoliduju se svi podaci, sastavlja se presek kompanije: statistika u različitim delovima, grafikoni, obrasci i analize. Analiza uključuje, posebno, poređenje sa prethodnim periodima, sa utvrđenim sklonostima riziku za svaki indikator, sa ostvarenjem ili neostvarivanjem ciljeva. Na primjer, procijenili smo trenutni “operativni” nivo akcidenata, a u naš poslovni plan godišnje uključujemo iznos za sanaciju na osnovu rezultata nesreća – iz statistike znamo da će se one ipak dogoditi u nekim, iako minimalnim količinama. Tokom godine prikupljamo informacije o kvarovima, sagledavamo dinamiku u odnosu na prethodne periode i upoređujemo ih sa cifrom koja je sadržana u poslovnom planu. Pratimo tako da njihov volumen ne prelazi utvrđene apetite. Najvažniji dio je analizirati uzroke nezgoda i poduzete mjere. Sagledavamo zašto određene razvijene mjere ne daju rezultate, a ako uopće nisu implementirane, koji su razlozi, insistiramo na njihovoj izradi itd. Nakon toga, svi podaci koje smo dobili i obradili se prikazuju u najpovoljnijem obliku. način vidljiv zainteresiranim menadžerima u obliku grafikona, trendova i analiza. Trenutno automatizujemo rad sa ovakvim izveštajima.

Općenito, na sastancima odbora za rizike pokušavamo da predstavimo naše probleme kao naše prilike. Menadžment grupe rizik u početku posmatra kao neizvjesnost koja kompaniji može dati pozitivan potencijal, a ne kao problem od kojeg se treba zaštititi. Primjer bi bile situacije s promjenama u regulatornim zahtjevima: pretpostavimo da određena regulativa može imati negativan utjecaj na našu proizvodnu jedinicu. Prije njegovog odobrenja već razmatramo sve raspoložive mogućnosti i pokušavamo shvatiti da li, recimo, distribucija ili proizvodnja može imati koristi, kako izbalansirati rad itd. Kao rezultat toga, trudimo se da svaku promjenu u svakom slučaju pametno iskoristimo.

Naravno, naša kompanija nije ograničena na identifikaciju i procjenu samo nekoliko značajnih rizika navedenih gore. Takođe identifikujemo i pratimo desetine manjih rizika. Svi se oni razmatraju na nivou menadžmenta preduzeća – korporativni centar im delegira i mogućnost i odgovornost da upravljaju rizicima u okviru onih apetita koji postoje u okviru cele grupe.

Sve je u reakciji

Općenito, ne kreiramo previše detaljne scenarije odgovora na rizik. Istovremeno smo formulisali standardnu listu naših akcija u slučaju da dođe do rizičnih događaja. Kada je vrijednost izlazna KRI izvan granice utvrđene apetitom za rizikom, vlasnik rizika pokreće jednu ili više radnji sa sljedeće liste:

- preduzimanje hitnih mjera za smanjenje/zatvaranje rizika;

- razmatranje akcionog plana za smanjenje izloženosti riziku uz obavezno obaveštavanje komisije za rizik;

- pregled poslovnog plana/ciljeva;

- pregled sklonosti riziku i informisanje komisije za rizik (prilikom pregleda značajnih rizika).

Neke od gore opisanih opcija odgovora često su već sadržane u planu najgoreg scenarija (a globalni primjer toga je plan oporavka od katastrofe koji kompanija danas razvija).

Vlasnik rizika može razviti mjere ako je apetit prekoračen u jasno ograničenom periodu, ako je, na primjer, realizacija rizika privremena i povezana sa trenutnom situacijom na tržištu, privremenim rješenjem regulatornog tijela ili konkretna nesreća. To se najčešće dešava, a takva radnja je obavezna, jer znači da su prethodno predviđene mjere nedovoljne da spriječe gubitke od realizacije rizika. U drugim, rijetkim slučajevima, ako su realizirani rizici dugotrajni, sistemski ili katastrofalne prirode, možemo revidirati apetit za njima ili čak poslovni plan kompanije (odnosno, razvijat će se novi ciljevi). Primjer realizacije takvog rizika bila je finansijska kriza.

Ako rizici koji prelaze prag i ponavljaju se ne povlače značajne posljedice, može se pokrenuti i revizija vrijednosti apetita za rizikom. U ovom slučaju, shvaćamo da smo možda prestrogo postavili cilj.

Razumnost i odgovornost

Za šta je tačno odgovorno odjeljenje za upravljanje rizicima? Na primjeru DTEK-a mogu reći da smo odgovorni za proces upravljanja rizicima (a ne za određene oblasti aktivnosti kompanije i rizike u njima). Naš zadatak je da ga učinimo što efikasnijim. Naš odjel je odgovoran za funkcije metodološke podrške, objedinjavanje svih informacija o upravljanju rizicima i njihovu analizu (pored dodatnih povezanih područja osiguranja i interne kontrole).

Što se mene tiče kao šefa funkcije, nisam odgovoran za same rizike, njihovu implementaciju ili prevenciju. Štaviše, vrlo često se odnose na proizvodni proces, finansije itd. Moj zadatak je da provedem odgovarajuću obuku za ključne stručnjake, prikupim potrebne informacije, strukturiram i analiziram, dostavim rukovodiocima na vrijeme, izgradim sistem indikatora itd. Ali kao rukovodilac službe unutrašnje kontrole i osiguranja, odgovoran sam za razumno i optimalno osiguranje u grupi. Ovdje sam i vlasnik procesa, tako da su u mojoj nadležnosti ne samo razvoj metoda, uvjeta osiguranja, utvrđivanje liste ugovornih strana i drugi povezani poslovi, već i direktna efektivnost i rezultati takvog rada.

Generalno, svrha naše funkcije je pružanje informacija za razumno i odgovorno donošenje odluka, odnosno pravovremeno pružanje potpune slike o rizicima, mogućnostima, istoriji i pretpostavkama odgovornim licima – menadžerima. Ovo uključuje rano upozorenje na probleme, analizu načina na koji su oni rješavani u prošlosti i još mnogo toga, o čijoj mehanici smo raspravljali gore.

Istovremeno, odjel za upravljanje rizicima ne vrši nezavisan pregled internih procesa. U početku sam insistirao da od našeg odjela ne bude odjel za poboljšanje operativne efikasnosti i optimizaciju poslovnih procesa. To u grupi rade specijalizovane uprave, odgovorne radne grupe i rukovodioci. Učestvujemo u relevantnim događajima kao metodolozi, moderatori i, naravno, kao stručnjaci za upravljanje rizicima. Saznajemo koji je razlog nastanka rizika u prošlosti (da li su faktori koji su ga uzrokovali) i danas (gdje postoje nezatvoreni prostori) te zajedno sa kolegama pokušavamo otkriti kako spriječiti probleme u budućnost. Upravo je to nadležnost naše funkcije interne kontrole.

Danas je upravljanje rizicima u DTEK Grupi potpuno integrisana funkcija u ključne poslovne procese. Zapošljava 14 ljudi. Izradili smo i odobrili na nivou odbora i drugih nadležnih organa politiku upravljanja rizicima, relevantne metode i propise u oblastima, forme izvještaja i planova. Pregledavamo i dogovaramo listu rizika, njihovu procjenu i plan prevencije i reagovanja na rizike prije nego što o tome raspravljaju odbor za rizike i druge relevantne komisije i ovlaštena lica. Naše odeljenje obrađuje sve relevantne završne izveštaje koje pripremaju menadžeri grupe za viši menadžment.

Da rezimiram navedeno, mogu reći: tokom godinu i po dana postojanja, ažurirani sistem upravljanja rizicima u DTEK-u učinio je proces donošenja odluka transparentnijim i jednostavnijim za menadžere. Nadam se da je ovo doprinijelo poboljšanju njihovog kvaliteta. Zahvaljujući djelotvornosti naših upravljačkih odluka, održavamo jaku poziciju na tržištu goriva i energije Ukrajine. Ne sumnjam u ovo.

Irina Andropova, rukovodilac Odeljenja interne kontrole i upravljanja rizicima u DTEK-u

Organiziranje događaja je složena i ponekad nepredvidiva stvar. Gotovo u svakom slučaju nastaju situacije kada nešto ne ide po planu i izmakne kontroli. Postoji mnogo rizika povezanih s organiziranjem događaja, a o njima ćemo govoriti u ovom članku.

- Osoblje

Ljudi su uvijek izvor rizika. Čak i ako radite sa profesionalcima, ne treba isključiti ljudski faktor. Voditelj se može razboljeti, govornici na događaju možda neće doći, konobari možda neće moći da se nose sa poslom. Uvijek treba imati brojeve telefona ljudi koji mogu brzo doći i spasiti situaciju. Brojevi za voditelje, hitne službe i dostavu hrane nikada neće biti suvišni, au nekim slučajevima će pomoći da se cijeli događaj spasi od neuspjeha.

- Oprema se može pokvariti

Neophodno je zapamtiti da kamera ili kamera mogu ostati bez baterije, kompjuter ili projektor mogu prestati da rade, a struja se može potpuno isključiti. Takve situacije uvijek treba unaprijed predvidjeti. Pažljivo nadzirite rad svojih izvođača, unaprijed provjerite svu opremu i uvijek imajte na lageru nekoliko kablova i produžnih kablova. Nikad ne znate kada će vam zatrebati, ali u slučaju više sile će vam puno pomoći.

Prije samog događaja provjerite kod vlasnika sajta da li imaju rezervni generator. Ako ne, onda morate saznati postoje li ljudi koji mogu brzo riješiti probleme.

- Govornici na konferencijama

Unaprijed provjerite svoje gostujuće govornike za iskustvo javnog nastupa, inače možete doći u situaciju da govor postane neuspješan zbog govornikovog nedostatka iskustva. U ovom slučaju spasit će vas probe prije događaja, što će pomoći neiskusnom govorniku da se pripremi za binu i spasi vas od nepredviđenih situacija.

- Iznenadna promjena vremena

Uvijek postoji mogućnost da u najneočekivanijem trenutku padne kiša ili grmljavina. I morate biti spremni za ovo. Razmislite unaprijed šta ćete učiniti u ovom slučaju, gdje će gosti događaja morati ići. Ako početak manifestacije zavisi od vremenskih prilika, onda morate razmisliti o tome koliko vremena možete odgoditi početak, i kako možete okupirati ljude koji su se okupili za početak praznika u ovo vrijeme.

- Gosti se možda neće ponašati kako je planirano

U planu događaja menadžera događaja jasno je navedeno sve što bi se trebalo dogoditi na događaju: kada dođe sljedeći govornik na konferenciji ili kada je vrijeme za „iznenađenje“ za goste praznika. Ponekad gosti možda ne obraćaju pažnju na zahtjev da odu negdje jer su previše zaneseni razgovorom, slučajno pokvare ključnu dekoraciju i tako dalje. Stoga morate imati na umu da je ovaj plan samo pred vama i da gosti ne razmišljaju o tajmingu i o tome koliko je kompleksan događaj na koji su došli.

Pripremljen materijal:

Odlični događaji. Tehnologije i praksa upravljanja događajima. Šumovič Aleksandar Vjačeslavovič

Glavni rizici

Glavni rizici

Glavni rizik se odnosi na neuspeh da sprovedete sopstveni plan. Može se ispostaviti da vaši podređeni jednostavno neće implementirati sjajno razvijen scenario, sisteme mjera za sprječavanje problema itd.

Kako do toga ne bi došlo, potrebno je od svakog člana tima potvrditi da je upoznat sa utvrđenom procedurom i pravilima, kao i kakvu odgovornost snosi za nepoštivanje istih.

Postoje također rizici povezani sa učesnicima. Na događajima se odrasli sa visokim obrazovanjem često počinju ponašati kao djeca. Gube se u tri sobe i ne mogu da nađu toalet (iako su proputovali pola sveta i znaju da se snalaze u nepoznatom okruženju), intenzivno gube svoje stvari, slučajno uzmu tuđe... Nisu oni krivi, pa ovo faktor moraju uzeti zdravo za gotovo i uzeti u obzir u svom radu.

Neophodni kvaliteti organizatora događaja:

– smirenost. Spremni ste na sve, sve opcije su proračunate i znate kako da se ponašate. I vaš tim zna;

– pažljivost. Moć malih stvari je u tome što ih ima puno. Nemojte ništa previdjeti.

– ljubaznost.Šta god da se dogodi, vaši gosti su vaši klijenti i prema njima treba postupati što je više moguće prijateljski;

– snalažljivost.Čak i ako niste pripremili opciju za trenutnu situaciju, morate biti čvrsto uvjereni da ćete brzo pronaći prihvatljivo rješenje;

– kompetencije. Poznavanje vašeg događaja i svih njegovih komponenti, iskustvo i pažnja treba da uvjeri klijente i kupce da ćete riješiti svaki problem. I morate vjerovati u to;

– "paranoja". Ostanite na oprezu u svakom trenutku.

Poseban fokus je “paranoja”. Ona će te spasiti. Počnimo s Marfijevim zakonima: „Ako se nevolja može dogoditi, dogodit će se. Ako se može dogoditi nekoliko nevolja, dogodit će se u najnepovoljnijem slijedu.”

Prihvatite ovo - OVO JE NORMALNO u našem poslu. U smislu da je to norma.

Rastavite svoj događaj na njegove sastavne elemente. Razmislite i napravite plan za sebe šta da radite ako svaki od ovih elemenata ispadne. Jedan, dva, tri, dva za redom. Mogu se desiti najnevjerovatnije stvari. Razmislite šta ćete učiniti u različitim situacijama.

Nađi ključni element(ili nekoliko) vašeg događaja, koji može pokvariti SVE. Gotovo uvijek postoji jedan. Upravo na to se treba pripremiti, sve provjeriti i još jednom provjeriti da se to ne dogodi.

Morate imati rezervni plan za svaki mogući problem. Najmanje psihološki morate biti spremni na sve. Čak i ako vaš plan za spašavanje situacije ne nadoknađuje gubitke, događaj neće biti potpuno poremećen. Jednog dana će vas ovaj pristup - priprema rezervnog plana - spasiti. Ovo je profesionalizam.

Računalni rizici kada se održava događaj, vredi razmotriti odvojeno.

Poznato je da oprema ima tendenciju kvara, shodno tome, može se i pokvariti tokom događaja. Računar se može zamrznuti. Može se ispostaviti da program potreban izlagaču ne radi ili nije instaliran. Da biste to izbjegli, koristite duplo kopiranje. Kopirajte sve podatke koji su vam potrebni (liste, prezentacije, itd.) na CD, na fleš disk i uz sebe imajte rezervni računar.

U kancelariji, kako biste smanjili rizik od gubitka podataka, instalirajte server na kojem će se pohranjivati svi podaci o događajima i tamo redovno kopirati sve potrebne informacije i informacije vezane za događaje. Ako se nečiji računar pokvari, izgubit ćete podatke za samo jedan dan (ako svakodnevno pravite sigurnosnu kopiju).

Imamo rezervni set potrebne opreme, koju smo „besmisleno“ nosili na svaki veći događaj nekoliko godina. A na jednoj od konferencija naš kompjuter je pregorio baš tokom prezentacije. Zaiskrilo je, izašao je dim i sve se ugasilo. sta da radim?

Upravo smo zamenili kompjuter. Imali smo rezervni. Na njemu su snimljene sve potrebne prezentacije, a posebno izlaganje govornika tokom čijeg govora je došlo do incidenta. Naš menadžer je bio u sali, i preko voki-tokija je prijavio šta se dogodilo „stolu za rješavanje problema“. Zamjena je trajala nekoliko minuta, a zvučnik je propustio samo nekoliko slajdova.

Ništa slično se nije dogodilo deset godina. Ali kada se to dogodilo, bili smo spremni. Ponosan sam na ovo.

Iz knjige Logistika: zapisi s predavanja autor Mishina Larisa AleksandrovnaPREDAVANJE br. 10. Rizici u logistici 1. Suština i sadržaj, vrste rizika U svakoj praktičnoj implementaciji, logistički sistem, od procesa kretanja tereta do procesa kretanja narudžbi u tržišnom prostoru, pokriva veliki broj heterogenih aspekata. , posao

Iz knjige Osnove upravljanja projektima autor Presnjakov Vasilij Fedorovič Iz knjige Inovativni menadžment: Vodič za učenje autor Mukhamedjarov A. M. Iz knjige Poslovni plan 100%. Efikasna poslovna strategija i taktika od Rhonda Abrams Iz knjige Work Like Spies od Carlson J.K.Rizici troškova Većina ovih rizika je rezultat grešaka i propusta tokom planiranja i tehničkih

Iz knjige Upravljanje projektima od A do Ž od Richarda NewtonaRizici zaštite cijena. U projektima koji imaju dug period realizacije potrebno je predvidjeti mjere u slučaju promjene cijena – najčešće poskupljenja.Prilikom revizije cijena potrebno je izbjeći korištenje jednog velikog iznosa za pokrivanje svih cijena

Iz knjige Informatizacija poslovanja. Upravljanje rizicima autor Avdošin Sergej MihajlovičTehnički rizici Tehnički rizici su problematični i često mogu dovesti do zatvaranja projekta Šta se dešava ako sistem ili proces ne daju rezultate? Planovi za vanredne situacije ili rezervni planovi se izrađuju u slučajevima kada postoje