Расходы на маркетинг: совокупные, постоянные и переменные. Маркетинговые расходы: оформление документов, налоговый учет На что следует обратить внимание

Определение затрат на маркетинг представляет собой достаточно сложную задачу. Такая сложность обусловливается пониманием сущности затрат на маркетинг и способами их определения.

Сущность затрат на маркетинг выражается в следующем:

Маркетинговые затраты представляют собой не накладные расходы, а являютсязатратами, обеспечивающими реализацию товаров;

маркетинговые затраты - это затраты, имеющиеинвестиционный характер, которые в будущем могут принести немалые доходы;

финансовое планирование маркетинговых затрат осуществляется в виде разработки системы взаимосвязанных бюджетов.

4.6.1. Методы определения общей величины затрат

Для определения общей величины затрат на осуществление маркетинговых мероприятий может быть использован один из способов: «сверху - вниз» или «снизу - вверх».

Метод «сверху - вниз» предполагает сначала исчисление общей суммы затрат, а затем ее распределение на отдельные маркетинговые мероприятия. При таком подходе возможно использование следующих подходов:

1. Определение предельной прибыли или функции реакции сбыта (заданный уровень сбыта и прибыли при определенном уровне затрат на маркетинг).

2. Расчет процента от продаж (линейная зависимость).

3. Расчет процента от прибыли (линейная зависимость).

4. Определение затрат по целевой прибыли (доля от прибыли).

5. Оценка конкурентного паритета («затраты, как у конкурента»).

Метод «снизу - вверх» предполагает сначала исчисление затрат на отдельные маркетинговые мероприятия, а затем суммирование всех затрат для определения общей их величины. При таком подходе используется методика калькуляции затрат по отдельным мероприятиям на основе принятых норм и нормативов расходов или на договорной основе (в случае привлечения внешних организаций).

4.6.2. Методы определения затрат на отдельные маркетинговые мероприятия

Маркетинговые затраты можно условно разделить на постоянные и переменные.

Постоянная часть затрат на маркетинг - это те затраты, которые необходимы для постоянного поддержания функционирования маркетинговой системы на предприятии. Сюда обычно относят затраты на:

Регулярное проведение маркетинговых исследований и создание банка маркетинговых данных для управления предприятием;

Финансирование работ по постоянному совершенствованию товарной продукции предприятия.

Поддержание существования маркетинговой системы на" предприятии обходится дешевле, чем ее создание каждый раз заново (в зависимости от складывающихся благоприятных или неблагоприятных ситуаций). Такие затраты оправданны, поскольку способствуют постоянному получению сведений о рыночной конъюнктуре, действиях конкурентов, развитии спроса, а также позволяют следить за уровнем конкурентоспособности продукции предприятия на рынке и др.

Переменная часть маркетинговых затрат представляет собой затраты на маркетинг, вызванные изменениями рыночной ситуации и принятием новых стратегических и оперативных решений.

Чаще всего и постоянная, и переменная части затрат формируются при разработке перспективных и текущих планов маркетинговых мероприятий. Основой служатбюджеты, определяющие объемы ресурсов, исметы, формирующие направления расходов.

Затраты на маркетинговые исследования содержат расходы, связанные с привлечением различных источников информации, абонированием информационных систем, привлечением специализированных организаций по разработке программ и проведению «полевых» исследований, оплатой консультантов и др.

Затраты на разработку новых товаров охватывают научно-технические и опытно-конструкторские работы, приобретение ноу-хау, закупку новых производственных материалов и оборудования, привлечение консультантов и экспертов и др.

Затраты на распределение предусматривают расходы по формированию дилерско-дистрибьюторских сетей, организации фирменной торговли, сервисному обслуживанию, обучению торгового персонала и др.

Затраты на продвижение представляют собой достаточно разнообразные расходы:

по стимулированию продажи (образцы, купоны, скидки, премии, сувениры, совместная реклама и др.).

Одним из современных методов планирования маркетинговых затрат являетсяметод предельных маркетинговых бюджетов. Данный подход исходит из того, что «эластичность реакции потребителей» меняется в зависимости от интенсивности маркетинговых усилий. Определяется такое расходование средств на использование каждого элемента маркетинга, которое приводит к наибольшему эффекту.

Продукт-менеджер прогнозирует достижение рыночной доли по товарной марке при различных уровнях бюджета на рекламу и продвижение (бюджет без изменений, сниженный бюджет, увеличенный бюджет), а также при различных условиях конкуренции (обычный уровень, повышенная активность конкурентов, снижение их активности). Расчеты показывают, что возрастание расходов на рекламу окажет наибольшее предельное воздействие на объемы продажи, независимо от поведения конкурентов. Снижение расходов на продвижение не окажет неблагоприятного воздействия на продажи, а в условиях обычного уровня конкуренции даже увеличит рентабельность. Менеджер принимает решение продолжить такие расчеты на несколько лет вперед, увеличив при этом количество возможных вариантов условий рыночной среды.

Контроль маркетинга

Контроль маркетинга осуществляется на различных этапах с помощью отдельных элементов контрольно-аналитической системы. Она включает:

ситуационный анализ - предварительный аналитический этап маркетингового планирования, преследующий цель определить положение предприятия на рынке. Используется анализ составляющих внешней и внутренней среды маркетинга в форме ответов на заранее подготовленные группы вопросов;

контроль маркетинга - заключительный этап маркетингового планирования, преследующий цель выявить соответствие и результативность выбранной стратегии и тактики реальным рыночным процессам. Осуществляется в виде стратегического, текущего контроля и контроля прибыльности с использованием стандартизированных форм;

ревизия маркетинга - процедура пересмотра или существенной корректировки стратегии и тактики маркетинга в результате изменений условий как внешнего, так и внутреннего характера. Проводятся соответствующие расчеты и оценки;

аудит маркетинга - анализ и оценка маркетинговой функции предприятия. Осуществляется специалистами в форме независимой внешней проверки всех элементов системы маркетинга. Строится на общих принципах аудита, направленных на выявление упущенных выгод от неадекватного использования маркетинга на предприятии. Представляет собой новое направление в области маркетингового консультирования. Использует общепринятые процедуры управленческого консультирования (диагностика, прогноз и т.д.).

Стратегический контроль

Стратегический контроль представляет собой оценку стратегических решений маркетинга с точки зрения их соответствия внешним условиям деятельности предприятия.

Оперативный контроль

Оперативный (или текущий) контроль направлен на оценку достижения поставленных маркетинговых задач, выявление причин отклонений, их анализ и корректировку. Оперативно контролируются следующие показатели:

Объем продаж (сопоставление факта и плана);

Доля рынка (изменение конкурентного положения);

Отношение потребителей к предприятию и его продукции (обследования, конференции, экспертиза и др.).

Проверяется также эффективность использования финансовых средств, выделенных на маркетинговые мероприятия, например: число торговых сделок относительно проведенных коммерческих переговоров, доля административных расходов в объеме продаж, затраты на рекламу и узнаваемость потребителем продукции предприятия и т.д. Разрабатываются дополнительные меры по повышению эффективности конкретных маркетинговых действий.

Контроль прибыльности

Контроль прибыльности представляет собой проверку фактической прибыльности по различным товарам, рынкам, группам потребителей или клиентов, каналам распределения и другим как результат реализации плана маркетинговых мероприятий.

При контроле прибыльности различают прямые и косвенные затраты на маркетинг.Прямые затраты - это затраты, которые могут быть отнесены непосредственно к отдельным элементам маркетинга: расходы на рекламу, комиссионные торговым агентам, проведение анкетных обследований, заработная плата работников службы маркетинга, оплата привлекаемых экспертов и специалистов и др. Такие затраты закладываются в бюджет маркетинга по соответствующим направлениям.

Косвенные затраты - это затраты, которые, сопутствуют маркетинговым мероприятиям: аренда помещений, транспортные расходы, развитие технологических процессов и т.п. Такие затраты непосредственно в бюджет маркетинга не закладываются, но при контроле могут при необходимости учитываться.

Важно отметить, что затраты на маркетинг не могут быть однозначно отнесены либо к издержкам производства, либо к издержкам потребления. Это затраты особого рода, которые скорее можно отнести к инвестиционным затратам, работающим на перспективу.

Финансовые средства на маркетинг отчисляются из прибыли предприятия.

Выводы и заключения

Маркетинговая деятельность предприятия должна быть воплощена в конкретный план действий. Такой план содержит целевые установки и средства их достижения в определенном периоде времени. При этом план маркетинга рассматривается как важнейшая составная часть общего корпоративного плана и поэтому находится в тесной связи с производственным, финансовым, сбытовым и тому подобными планами предприятия.

Существенной особенностью маркетингового плана является тот факт, что он представляет собойинструмент непрерывного анализа, управления и контроля, направленный на приведение к более полному соответствию возможностей предприятия к требованиям рынка, я

Разработка плана маркетинга (процесс маркетинга) включает несколько этапов.

Анализ маркетинговых возможностей с целью получения исчерпывающих представлений о рыночных условиях деятельности (внешняя среда) и о реальном потенциале предприятия (внутренняя среда) для определения привлекательных направлений в маркетинговых усилиях на рынке.

Определение целей маркетинга, непосредственно вытекающих из корпоративных целей. При этом цели маркетинга формируются как цели экономические (объем продажи и доля рынка) и цели коммуникативные (по позиционированию).

Принятие стратегических решений, ориентированных на выбор способов достижения поставленных целей на основе эффективного использования материальных, финансовых и трудовых ресурсов предприятия. Принимаются маркетинговые стратегические решения на уровне предприятия и на уровне отдельных продуктов и рынков.

Разработка плана маркетинговых мероприятий по продукту, ценам, распределению, рекламе и стимулированию с указанием конкретных сроков, исполнителей, затрат, результатов.

Определение затрат на маркетинг как по общему объему, так и по отдельным мероприятиям.

Контроль плана в форме стратегического, оперативного контроля и контроля прибыльности, а также последующая, в случае необходимости, корректировка плана, обеспечивающая безусловное достижение поставленных целей.

Учебный элемент № 5.

Конкурентное преимущество – это то уникальное отличие,

реализовать в течении 6 месяцев.

Коллектив Надежного Развития

Справочные материалы по управлению маркетингом

Сколько тратить на маркетинг и рекламу

На какие вопросы Вы найдете ответы в этой статье

- Какие затраты следует относить к маркетинговым

- Какой метод выбрать для определения маркетингового бюджета

- На какие цифры ориентироваться при утверждении маркетингового бюджета

- Как рассчитать маркетинговый бюджет

Правильно рассчитанный маркетинговый

бюджет

позволит компании не потерять свою долю рынка и при этом не понести дополнительных расходов. Задача определения маркетингового

бюджета

актуальна для всех компаний, в структуре которых есть отдел маркетинга или другая служба, выполняющая маркетинговые функции (более подробно о задачах, решаемых маркетинговыми подразделениями.

Что входит в затраты на маркетинг

Затраты на маркетинг – это все расходы компании, необходимые для осуществления маркетинговой деятельности. Их можно разделить на три вида:

- Организационные затраты (создание и содержание отдела маркетинга).

- Затраты на стратегический маркетинг (разработка стратегии).

- Затраты на тактический маркетинг.

Хотя расходы на организацию и выработку стратегии намного меньше рекламных (входящих в тактический маркетинг), затраты первых двух видов чрезвычайно важны, и связанные с ними проблемы необходимо рассматривать отдельно. Предлагаемые в данной статье решения будут касаться только затрат на тактический маркетинг(*) .

В общем виде бюджет

вложений в тактический маркетинг подразделяется на четыре крупных блока (см.Статьи затрат на текущую маркетинговую деятельность).

Как определить маркетинговый

бюджет

Статьи затрат на текущую маркетинговую деятельность

1.Затраты на традиционную рекламу

.

Это размещение платной информации о компании, ее товарах или услугах в средствах массовой информации, а также использование для этих целей разных рекламных носителей. Обычно сюда входят затраты на ТВ-рекламу

, рекламу

на радио и в прессе.

2. Затраты на прямой маркетинг (директ-маркетинг).

Эти расходы складываются из следующего:

- продажа через сеть распространителей;

- почтовая, электронная и факсовая рассылка;

- телемаркетинг;

- курьерская доставка;

- продажи по каталогу.

3. Затраты на стимулирование сбыта.

Эти расходы обеспечивают:

- организацию работы демон- страционных залов;

- бесплатное распространение демонстрационных образцов;

- презентацию новых видов продукции (или новой торговой марки);

- снижение цен на продукцию;

- проведение распродаж, конкурсов, лотерей, купонные скидки;

- участие в выставках и ярмарках, организацию посещения предприятия и т. п.

4. Затраты на исследования

- рынка,

- конкурентов,

- потребителей.

Иногда цель маркетинга формулируется достаточно расплывчато: «Чтобы о нас узнали…» Задачу можно конкретизировать (сделать количественно измеряемой), ответив на несколько вопросов:

- Кто должен узнать? Определяется целевая аудитория, ее размер.

- О чем конкретно должны узнать потребители? Устанавливается объект рекламы (продукция, услуги, новинки, имидж предприятия, условия сотрудничества, уникальное торговое предложение и др.).

- Что нам это даст и в каком временном промежутке? Уточняется, в течение какого времени задача будет решена, каким образом она связана с объемами продаж и прибылью.

На мой взгляд, для планирования бюджета все цели должны быть количественно измеряемыми, иначе невозможно ни оценивать достижения, ни распределять ресурсы. Обычно же формулируются скорее лозунги, чем цели, в 90% случаев задачи маркетинга звучат как «дадим рекламу », «проведем акцию». Вместо этого нужно планировать достижение конкретных целей (например, привлечение 1000 новых клиентов с помощью рекламы в специализированной прессе).

Говорит Генеральный Директор

Владимир Киселев | Генеральный Директор ЗАО «Компания ШЕРП», Москва

С моей точки зрения, все расходы, связанные с продвижением продукта и бренда, являются маркетинговыми. Поэтому мы в бюджет

по маркетингу включаем расходы на следующие мероприятия и виды деятельности:

- маркетинговые исследования;

- рекламу и PR;

- промоакции (презентации, семинары, конференции и т. д.);

- работу с агентами;

- обеспечение средств поддержки продаж (сайт, буклеты, сувенирная продукция и т. д.);

- прямые продажи.

При формировании маркетингового

бюджета

мы прежде всего ориентируемся на цели. Первый вопрос: «Чего хотим добиться?» (постановка целей и обоснование). Второй: «Как этого достичь?» (маркетинговое планирование, определение конкретных мероприятий для достижения целей). Третий: «Сколько

это стоит?»

Сейчас наша главная цель – вывести на рынок принципиально новый продукт. Для этого мы готовы потратить

столько, сколько

будет необходимо.

Шаг 2.Выбор метода

Методы определения бюджета

на маркетинг приведены в таблице 1. Наиболее распространенный метод – определение бюджета

как процента от ожидаемого (либо от достигнутого) объема продаж или от полученной прибыли. Этот способ достаточно простой и вместе с тем точно отражающий основную цель тактического маркетинга – увеличение объема продаж. Также весьма популярны способы планирования «по остаточному принципу» и в сравнении с затратами лидера или ближайшего конкурента. Можно привести в качестве примера и казусный случай. Так, одна многопрофильная компания, оказывающая в том числе и рекламные услуги, три года подряд определяла бюджет

на маркетинг в размере 5% от годового оборота, объясняя это тем, что в законе о рекламе 5% от оборота относится на себестоимость.

Пример из практики

Концерн Toyota собирается в ближайшие три года потратить

почти полмиллиарда евро на продвижение в Европе автомобилей марки Lexus. За счет агрессивного маркетинга японцы надеются через несколько

лет продавать до 100 000 автомобилей в год (сейчас – 20 000), то есть увеличить объемы продаж в пять раз. Затраты на маркетинг тоже вырастут в пять раз, на 150–170 млн евро в год.

Все эти способы определения затрат на маркетинг логичны и непротиворечивы, но их лучше использовать в комплексе.

При комплексном подходе для оценки затрат на маркетинг можно использовать все пять методов (по аналогии с оценкой стоимости компаний, когда применяются три независимых способа).

Методы определения маркетингового

бюджета

. Таблица 1

Методы |

Описание |

По остаточному принципу |

При планировании исходят из суммы, оставшейся после распределения средств на более приоритетные направления |

Паритет с конкурентами |

За основу берется приблизительный объем маркетинговых затрат конкурента |

В зависимости от целей и задач компании в области маркетинга |

|

От продаж |

Бюджет определяется как процент от существующих либо планируемых объемов продаж |

От достигнутого уровня |

Увеличение или уменьшение затрат в зависимости от результатов прошедшего периода |

Шаг 3. Определение размера затрат(*)

Западные маркетологи считают, что удельный вес затрат на маркетинг в себестоимости традиционных товаров в развитых странах составляет около 25%, а новой продукции – до 70%. Учитывая рентабельность, мы получим базовую долю затрат на маркетинг традиционных товаров в диапазоне 10–15% от выручки с продаж. В России долю затрат на маркетинг стоит рассматривать в размере от 1 до 5%, то есть в среднем – 3% от выручки. Это, конечно же, ориентировочный показатель, но его можно взять в качестве базового.

При подготовке маркетингового плана затраты на маркетинг предыдущего года соотносятся с полученными результатами по продажам. В зависимости от показателей прошлого периода и с учетом изменений, произошедших на рынке за год, мы ставим задачи, которые необходимо решить в новом году (ребрендинг, вывод на рынок новой услуги, занятие образовавшейся рыночной ниши или укрепление уже имеющихся позиций). Размер бюджета обычно составляет 3–5% от оборота.

Как расходы на маркетинг зависят от целей. Таблица 2

Показатели |

Внедрение |

Зрелость |

||

Цели маркетинга |

1. Привлечение внимания покупателей к новому товару или услуге |

1.Расширение сбыта |

1. Поддержание отличительных преимуществ товара или услуги |

1. Предотвращение падения спроса |

Объем продаж |

Быстрый рост |

Стабильность, замедляющийся рост |

Сокращение |

|

Конкуренция |

Отсутствует или незначительная |

Умеренная |

Незначительная |

|

Отрицательная |

Возрастающая |

Сокращающаяся |

Стремительно сокращающаяся, отсутствие прибыли, убытки |

|

Затраты на маркетинг |

Предельно высокие, растущие |

Высокие, стабильные |

Сокращающиеся |

|

Корректирующий коэффициент |

Как расходы на маркетинг зависят от отрасли. Таблица 3

В зависимости от специфики деятельности Вашей компании приведенный алгоритм определения маркетингового

бюджета

может быть дополнен и уточнен маркетологами. К примеру, маркетинговый

бюджет

компаний, работающих в сфере услуг, будет гораздо больше, чем у предприятий, реализующих товары: в первом случае он составляет от 30 до 50% (и выше) в расчете от оборота компании. В таблице 4 приведены коэффициенты, показывающие различия маркетинговых затрат на промышленных и потребительских рынках.

Как расходы на маркетинг зависят от типа рынка. Таблица 4

Шаг 4. Распределение затрат

Распределение маркетингового

бюджета

по основным статьям затрат зависит от отрасли, в которой работает Ваша компания, от стратегии решения маркетинговых задач и типа рынка.

Затраты на рекламу

некоторых компаний

Если Ваш бизнес не построен на каком-то одном виде маркетинга (Вы не делаете, например, ставку исключительно на распространение по каталогам), затраты можно распределить с учетом следующих коэффициентов (табл. 5).

Распределение затрат на маркетинг по основным статьям. Таблица 5

Оценка эффективности затрат на маркетинг

Итоговым показателем маркетинговой деятельности служит оборот или выручка компании от продаж. Но, например, на начальных этапах вывода продукта на рынок важнее достичь определенной осведомленности потребителей и сформировать благоприятный имидж товара (или услуги). Поэтому на каждом отдельном этапе для оценки эффективности маркетинговых затрат целесообразно использовать разные показатели, в зависимости от ранее сформулированных (количественно измеряемых) целей. Сама по себе цель должна служить главным показателем эффективности : достигли цели, значит, эффективно спланировали затраты и реализовали план, не достигли – нужны корректировки.

При разработке и утверждении маркетингового бюджета наши маркетологи очень плотно работают с финансовым отделом. Специалисты по маркетингу пишут план, который потом согласовывают с финансистами. Маркетинговый бюджет строится на основе процента от оборота компании: на деятельность отдела выделяется фиксированный процент (от 3 до 5% в зависимости от задач на год), затем маркетологи планируют внутреннее перераспределение средств по статьям затрат (привлечение и удержание клиентов, традиционная реклама в регионах, маркетинговые акции). Если предыдущие годы были удачны и мы не видим необходимости увеличивать бюджет , выделяемый процент от оборота остается таким же. Наша компания работает на развивающемся рынке, и пропорционально росту оборотов увеличиваются и затраты на маркетинг: если в прошлом году у меня был оборот один миллион, а в этом я продал продукции на два, то бюджет увеличивается вдвое.

В ситуации, когда процент от оборота остается таким же, как и в предыдущем году, задача отдела маркетинга – увеличить эффективность затрат: потратив те же 10 тысяч, отдел должен обеспечить уже не 100 тысяч звонков клиентов (как в прошлом году), а 120. И если в прошлом году 22% впервые позвонивших клиентов заказали окна, то в текущем этот показатель должен повыситься до 30%. Как они это сделают, определяет директор по маркетингу и рекламе. Он анализирует работу отдела, делает выводы об успехах и недостатках, решает, что стоит повторить, а что нужно сделать лучше. Я считаю, что отдел маркетинга с каждым годом должен работать эффективнее, поскольку появляется опыт и уже понятно из практики, как лучше поступить. Если мои маркетологи потратят ту же сумму и дадут тот же объем заказов – грош им цена.

Процесс бюджетирования требует точности и аккуратности, постоянных уточнений.

В практике финансового управления среди многочисленных форм бюджетов наиболее часто используются:

- гибкие бюджеты – фактические и бюджетируемые операции сравниваются при заданном объеме выпуска продукции;

- бюджет капитала – долгосрочный бюджет, предназначенный для закупок долгосрочных финансовых активов;

- сводный бюджет – состоит из производственного (операционного) и финансового бюджетов.

В операционном бюджете отражаются планируемые расходы , связанные с производственной деятельностью предприятия. Операционный бюджет включает в себя:

- бюджет продаж – прогнозная стоимостная оценка ожидаемых продаж с указанием предполагаемой цены продаж и объема продаж в натуральных единицах;

- бюджет производства – количество единиц производимых товаров, рассматриваемое как функция продаж и изменений в объеме запасов на конец и начало года;

- бюджет затрат сырья и материалов – сведения о размерах закупок сырья и материалов на год;

- бюджет общезаводских накладных расходов – все виды затрат, кроме прямых затрат труда, сырья и материалов. Состоит из переменных и фиксированных накладных расходов на предстоящий год;

- бюджет затрат на реализацию и распределение товаров – все расходы на реализацию, общие и административные расходы, а также другие необходимые операционные расходы;

- бюджет прибыли и убытков.

На основе информации, содержащейся во всех указанных бюджетах, составляют перспективный баланс.

Контроль в маркетинге

Контроль – заключительная фаза цикла управления маркетингом , завершающее звено в процессе принятия решений и их реализации. Вместе с тем фаза контроля является отправным моментом нового цикла управления маркетингом и реализации управленческих решений.

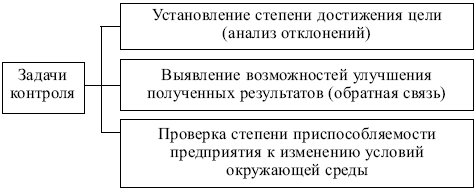

Задачи контроля маркетинга представлены на рис. 8.2.

Рис. 8.2. Задачи маркетингового контроля

Рис. 8.3. Стадии маркетингового контроля

Используются следующие формы контроля:

- стратегический контроль – оценка стратегических решений маркетинга с точки зрения соответствия внешним условиям деятельности предприятия . Стратегический контроль и ревизия маркетинга – относительно регулярная, периодическая сфера деятельности службы маркетинга предприятия;

- оперативный контроль – оценка уровня выполнения текущих (годовых) планов. Цель такого контроля – установление соответствия текущих показателей плановым или их расхождения. Такое сопоставление возможно при условии, что показатели годового плана распределены по месяцам или кварталам. Основные средства контроля: анализ объема продаж, анализ доли фирмы на рынке , анализ соотношения «затраты – объем сбыта» и наблюдение за реакцией покупателей;

- контроль прибыльности и анализ затрат – оценка рентабельности маркетинговой деятельности предприятия в целом, по отношению к конкретным товарам, ассортиментным группам, целевым рынкам и сегментам, каналам товародвижения, средствам рекламы, коммерческому персоналу и т.д.

При контроле прибыльности различают следующие виды затрат:

- прямые – затраты, которые могут быть отнесены непосредственно к отдельным элементам маркетинга: расходы на рекламу, комиссионные торговым агентам, проведение исследования, заработную плату работникам службы маркетинга и т.д. Они закладываются в бюджет маркетинга по соответствующим направлениям деятельности;

- косвенные – затраты, которые сопутствуют мероприятиям маркетинга: оплата аренды помещений, транспортные расходы и т.д. Эти затраты в бюджет маркетинга непосредственно не закладываются, но при контроле учитываются.

Анализ соотношения «затраты на маркетинг – объем сбыта» позволяет не допускать значительного перерасхода средств при достижении маркетинговых целей.

Объекты маркетингового контроля представлены на рис. 8.4.

Рис. 8.4. Объекты маркетингового контроля

Выявление затрат на маркетинг, распределенных по его элементам и функциям, – задача непростая. Обычно она выполняется в три этапа:

- изучение бухгалтерской отчетности, сопоставление поступлений от продаж и валовой прибыли с текущими статьями расходов;

- пересчет расходов по функциям маркетинга: расходы на маркетинговые исследования, маркетинговое планирование , управление и контроль, рекламу, персональные продажи, хранение, транспортировку и т.д. В составляемой таблице расчетов в числителе указывают текущие статьи расходов, а в знаменателе – их разбивку по статьям затрат на маркетинг. Ценность такого рода анализа заключается в возможности связать текущие затраты с конкретными видами маркетинговой деятельности;

- разбивка маркетинговых расходов по функциям применительно к отдельным товарам, методам и формам реализации, рынкам (сегментам), каналам сбыта и т.д. Обычно используется табличный метод представления информации:

в числителе составляемой таблицы указывают функциональные статьи расходов на цели маркетинга, а в знаменателе – отдельные товары, рынки, конкретные группы покупателей и т.д.

Проведение стратегического контроля и вытекающей из него ревизии (пересмотра) маркетинговой стратегиив отличие от двух других форм маркетингового контроля (оперативного контроля и контроля прибыльности) – мера неординарная, а нередко и чрезвычайная. К ней прибегают главным образом в тех случаях, если:

- принятая ранее стратегия и определяемые ею задачи морально устарели и не соответствуют изменившимся условиям внешней среды;

- значительно усилились рыночные позиции основных конкурентов предприятия, возросла их агрессивность, повысилась эффективность форм и методов их работы, причем это произошло в минимальные сроки ;

- предприятие потерпело поражение на рынке: резко сократились объемы продаж, утеряны некоторые рынки, ассортимент содержит малоэффективные товары пониженного спроса, многие традиционные покупатели все чаще отказываются от приобретения товаров предприятия.

Если менеджеры столкнулись с указанными трудностями, то требуется генеральная ревизия всей деятельности предприятия, пересмотр его маркетинговой политики и практики, перестройка организационной структуры, срочное решение ряда других серьезных проблем.

Ревизии обязательно предшествуют:

- всесторонний анализ ситуации и выявление конкретных причин неудачной работы предприятия на рынке;

- анализ возможностей технического, производственного, сбытового потенциала предприятия;

- определение перспектив формирования новых конкурентных преимуществ.

Выполненные процедуры требуют ревизии стратегии предприятия, реформирования его организационно управленческих структур, формирования новых, более трудных задач и целей, отражающих выявленные потенциальные возможности.

Применяемые при ревизии маркетинга виды анализа представлены в табл. 8.1.

При ревизии маркетинга предприятия используются:

- внутренний аудит – проводится собственными силами предприятия;

- внешний аудит – выполняется силами привлекаемых независимых экспертов, аудиторских фирм.

Таблица 8.1

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Понятие и задачи маркетинговых исследований, их разновидности и методы проведения. Разработка и проведение маркетингового исследования на примере ООО "Стиллейс". Оценка экономического эффекта и пути совершенствования маркетинговой политики предприятия.

дипломная работа , добавлен 29.08.2012

Договор на проведение маркетингового исследования. Сбор первичной информации для маркетингового исследования. Мотивация здоровья и здорового образа жизни. Характеристика методологий исследования. Описание результатов исследования, разработка рекомендаций.

отчет по практике , добавлен 20.11.2011

Понятие маркетингового исследования. Необходимость, виды и этапы проведения маркетинговых исследований на предприятии. Основные источники информации, анализ маркетинговой деятельности ООО "Майкопское такси". Пути совершенствования маркетинга услуг.

курсовая работа , добавлен 09.02.2010

Симптоматика проблемы, постановка целей маркетингового исследования. Подбор методов получения информации. Потребность в консалтинговых услугах. Программа маркетингового исследования. Доля консалтинговых компаний России по регионам. Расчет критерия Манна.

дипломная работа , добавлен 16.07.2013

Виды, типы и функции маркетинга на предприятии, особенности и условия его организации в сфере услуг. Проведение маркетингового исследования рынка парикмахерских услуг на примере Салона "Чародейка", анализ потребителей и исследование качества услуг.

курсовая работа , добавлен 08.06.2013

Рассмотрение особенностей, этапов проведения и целей маркетингового исследования – сложного, иерархически структурированного процесса, последовательно развертывающегося во времени. Определение методов и разработка форм для сбора необходимых данных.

реферат , добавлен 28.02.2011

Теоретические основы исследования потребителей. Анализ современного рынка парфюмерии и косметики в России. Проведение маркетингового исследования предпочтений потребителей и анализ полученных данных. Выводы по результатам маркетингового исследования.

курсовая работа , добавлен 08.10.2010

Бюджет маркетинга - это расходы на исследование рынка (конъюнктурные, средне- и долгосрочные), обеспечение конкурентоспособности товаров, на информационную связь с покупателями (реклама, стимулирование сбыта, участие в выставках, ярмарках и т. Д.), Организацию товародвижения и сбытовой сети.

Финансовые средства на все это берутся из прибыли, на сумму этих расходов уменьшается. Но, с другой стороны, в наше время без затрат на маркетинг невозможно продавать такое количество товаров, чтобы вернуть затраты на исследовательские работы, производство товара и еще и получение прибыли. Поэтому выделение средств на маркетинг - это решение многовекторных задач, влияние которых на маркетинг даже трудно определить. Поэтому при определении средств на маркетинг часто опираются на традиции, опыт прошлых периодов, интуицию, а также анализ маркетинговых затрат конкурентов.

Для оценки величины расходов на маркетинг анализируют влияние таких факторов:

S - объем продаж в штуках;

W - прейскурантная цена;

В - транспортные, комиссионные и другие расходы на продажу единицы товара;

А - затраты на производство единицы товара, не связанные с маркетингом, но зависящие от объема производства;

F - постоянные потери на производство, не связанные с маркетингом и независимые от объемов производства и продаж;

D - затраты на продвижение товара (стимулирование сбыта).

Свяжем все эти показатели в уравнении прибыли. Получим следующее уравнение:

Но формула не учитывает нормы прибыли, которая, в свою очередь, зависит от величины доли рынка.

С уравнения прибыли следует, что расходы на рекламу и продвижение товаров должно также увеличиваться в соответствии с тем, насколько фирма осваивается на все большей части рынка. Считается, что экспортеры тратят в странах-импортерах на рекламу - 2-5% суммы своего экспорта.

Иногда для определения необходимых на маркетинг затрат пользуются методом аналогии. Известно, например, что в США затраты на разработку и вывод на рынок нового товара распределяются следующим образом: на фундаментальные исследования выделяется 3-6% сметных расходов на прикладные разработки - 7-8%, на подготовку технологического оборудования - 40-60%, на обустройство серийного производства - 5-16%; на организацию сбыта (реклама, стимулирование сбыта, организация товародвижения и сбытовой сети) - 10-27%.

В современном мире расходы на маркетинг непрерывно дорожают.

Каждой компании следует иметь высококвалифицированных специалистов, которые умеют правильно рассчитать бюджет маркетинга, чтобы не только не терять, а и расширять долю рынка. Все расходы компании на осуществление маркетинговой деятельности - это и есть расходы на маркетинг, которые осуществляются в трех направлениях: на создание и содержание отдела маркетинга, на разработку стратегии (общего направления развития на определенный период), расходы на тактический маркетинг.

Стратегический маркетинг - активный маркетинговый процесс с долгосрочным горизонтом планирования, направленный на превышение среднерыночных показателей путем систематического проведения политики создания товаров и услуг, которые обеспечивают потребителей более ценными благами, чем конкуренты.

Стратегический маркетинг направляет компанию на экономические возможности, адаптированные к ее ресурсам и обеспечивающие потенциал для роста и рентабельности.

Задачей стратегического маркетинга является уточнение миссии фирмы, разработка целей, формирование стратегического развития, обеспечения сбалансированной структуры товарного портфеля фирмы.

Тактический маркетинг - вид маркетинга, в основе которого лежит активный процесс нахождения, сохранения клиентов, продвижение продукции с краткосрочным горизонтом планирования, направленный на уже существующий рынок. Это классический коммерческий процесс получения заданного объема продаж путем использования тактических мероприятий (действия в соответствии с конкретной ситуацией), относящихся к маркетингу, покупателя, товара, его цены, продвижение товара и доведения его до потребителя.

Наибольший объем затрат приходится на тактический маркетинг, то есть на текущую маркетинговую деятельность.

На предприятиях различают постоянные расходы на маркетинг (постоянные) и те, что будут меняться в связи с изменением объемов продаж товаров. Но лучше считать совокупные издержки обращения непосредственно в стоимостном объеме продаж единиц товара. Тогда их можно считать как процентную долю дохода.

Постоянные расходы на маркетинг в течение планового периода - это:

Заработная плата торгового персонала и расходы на его поддержку;

Производственные расходы и затраты на основные рекламные кампании;

Расходы на маркетинговый персонал

Расходы на материалы для стимулирования сбыта (средства продажи в торговых точках, издержки обращения);

Переменные расходы маркетинга:

Комиссионные с продаж, выплачиваемые торговому персоналу, брокерам или представителям фирмы-производителя;

Премии за продажи, которые зависят от целевых показателей сбыта;

Скидки из фактурных цен и за достигнутые результаты текущих продаж;

Средства предоплаты (если они включены в смету расходов на стимулирование сбыта);

Когда в бюджете маркетинга расходы считают как постоянные и переменные - бюджет будет более объективным. Важно также учитывать, что краткосрочные риски, связанные с постоянными затратами на маркетинг, всегда больше, чем те, которые связаны с переменными маркетинговыми затратами. Если в результате анализа рынка или производственного процесса маркетологи приходят к выводу, что неконтролируемые ими факторы (действия конкурентов, сокращение производства) четко влияют на доходы, они могут уменьшить риски путем включения в бюджет маркетинга больше переменных и более постоянных расходов.

Выиграть обращения, которые изменяются пропорционально дохода, - это комиссионные с продаж на вознаграждение. Поэтому любые комиссионные с продаж должны включаться в переменных издержек обращения. Для подтверждения этого можно привести такой пример. Компания "Торчин", которая торгует кетчупом, тратит 1 млн грн. в год на содержание торгового персонала, работающего с сетями продуктовых магазинов и с оптовыми торговцами. Торговый посредник предлагает выполнить ту же работу по сбыту за комиссионные за вознаграждение 5%.

При доходах 10 млн ИРН.:

совокупные переменные издержки обращения = 10 млн грн. 5% = 0500000 грн.

При доходе в 20 млн грн.:

совокупные переменные издержки обращения = 20 млн грн. 5% = 1 млн грн.

Если доходы предприятия будут меньше 10 млн грн., То услуги торгового посредника будут меньше, чем оплата собственного торгового персонала.

Следует обратить внимание и на то, что постоянные расходы легче подсчитать, чем переменные. Информацию о постоянные затраты можно получить из платежных ведомостей, финансовых отчетов и документов об аренде. При подсчетах переменных расходов возникают трудности. Часто переменные расходы должны заданный процент доходов. Тогда они будут меняться с изменением количества проданных единиц товара. А бывает, что переменные затраты относятся только к части общего объема продаж, то есть расходы постоянные до определенного этапа (поэтапные).

Важно, чтобы при разработке бюджета маркетинга было определено, какую часть расходов выделить на текущий период и которую постепенно тратить в будущих периодах.

Показатель уровня затрат на маркетинг компании часто используют для сравнения с другими предприятиями, поэтому эти расходы рассматривают как процент от объема продаж, или долю продаж. По этой доли делают вывод, насколько компания активно занимается маркетингом. Показатель «затраты на маркетинг" (%) = расходы на маркетинг (грн.) доход (руб.).

Как процент объема продаж могут определяться и расходы на рекламу.

Особой формой издержек обращения является "отчисления на место". Очень часто отчисления происходят, когда розничным торговцам завозятся новые партии товаров и те предоставляют им место для этих товаров на складах и в магазинах. Такие отчисления могут быть одноразовыми наличными или специальными скидками.

Понимание разницы между постоянными и переменными издержками обращения помогает фирме учитывать относительные риски, связанные с альтернативными стратегиями сбыта.

В целом, стратегии, которые связаны с переменными затратами, менее рисковые.

Маркетинговая товарная политика предусматривает отбор целевых рынков, разработку и обоснование комплекса маркетинговых мероприятий, внедрение этих мероприятий и контроль за их выполнением.

На выбранных целевых рынках определяются объемы спроса, сегментирование и отбор целевых сегментов, а также позиционирование товаров.

Комплекс маркетинговых мероприятий должен охватывать стратегию, тактику, содержание товарной ценовой политики, выбор методов продвижения и стимулирования сбыта. Маркетинговая товарная политика распространяется и на сферу непосредственного торговой деятельности: анализ рынка, исследования в сфере рыночного ценообразования, влияние на уровень спроса, налаживание коммуникаций.

Маркетинговые исследования заказывают крупные товаропроизводители и оптовые продавцы (дистрибьюторы). Существуют определенные нормативы исследований, согласно которым фирма, которая заказывает, должна предоставить исполнителю технические задания и тематику задач, необходимую информацию о фирме, а выполненные работы оплатить.

В обязательства исполнителя входит провести исследования в оговоренные сроки и в соответствии с программой и соблюдать права интеллектуальной собственности.

По результатам исследования составляется отчет для заказчика.

Ниже представлен перечень расходов на маркетинговые мероприятия:

На проведение маркетинговых исследований рынка, конкурентных преимуществ, перспектив развития товарного ассортимента;

На командировки работников на выставки;

Стоимость образцов товаров, передаваемых покупателям бесплатно;

На разработку и изготовление эскизов этикеток и упаковки;

На оформление световой, транспортной, наружной рекламы;

Для проведения других сбытовых мероприятий.

Расходы на сбыт текущего характера учитываются на балансовом счете "Расходы на сбыт".