الزامات برای تهیه برآورد بودجه (Sizonova O.). تهیه و نگهداری برآوردهای بودجه مفهوم برآورد بودجه برای یک نهاد دولتی

تغییرات دائماً در قوانین روسیه انجام می شود و بنابراین قوانین کلی برای رویه تهیه ، تأیید و حفظ برآوردهای بودجه نیز تغییر می کند. از این مقاله نحوه نزدیک شدن به تشکیل و نحوه پر کردن برآورد بودجه برای سال های 2020، 2020 و دوره برنامه ریزی را خواهید آموخت.

تکمیل برآورد بودجه برای سال 2020 - رویه برای موسسات زیرمجموعه

هر مؤسسه دولتی در روسیه موظف است برآورد بودجه خود را تنظیم کند، زیرا بر این اساس است که مدیر بودجه بودجه یک بیانیه خلاصه برای کل مؤسسات زیرمجموعه ایجاد می کند.

تشکیل برآورد بودجه پس از دریافت اطلاعات در مورد میزان تکالیف بودجه ای که از بودجه تخصیص داده شده است آغاز می شود. فرآیند بودجه بندی را می توان به 3 مرحله تقسیم کرد:

- محاسبه شاخص های برنامه ریزی شده برآورد شده؛

- تهیه پیش نویس برآورد بودجه؛

- ضمیمه برآورد محاسباتی با توجیه دقیق اقلام هزینه.

متن دستور وزارت دارایی روسیه مورخ 20 نوامبر 2007 شماره 112n که مدیران اصلی بودجه بودجه را برای مدت طولانی هدایت می کرد، هر از گاهی تنظیم می شود. در حال حاضر الزامات جدیدی به اجرا گذاشته شده است که باید هنگام تهیه و تصویب برآوردها برای دوره برنامه ریزی 2020-2021 و برآوردهای سال 2020 در نظر گرفته شود. شرایط جدید برای خروج از دستور وزارت دارایی فدراسیون روسیه مورخ 14 فوریه 2020 شماره 26n موجه است. در اینجا لیستی از نکات اصلی است که از زمان لازم الاجرا شدن دستور جدید وزارت دارایی تغییر کرده است:

- برآورد بودجه با توجیهاتی که تایید شده است باید ظرف مدت 1 روز کاری به GRBS (RBS) ارسال شود. روز از تاریخ تصویب آن.

- برآوردهای حاوی اطلاعات طبقه بندی شده به عنوان اسرار دولتی باید حداکثر 20 روز بعد تایید شوند. روز از تاریخ تحویل LBO به موسسه.

- در نوبتها، اکنون باید شاخصهای پیشبینی نیز ارائه شود.

- ساختار برآورد بودجه دستخوش تغییرات است.

- تعداد بخش های برآورد افزایش یافت.

هر مدیر اصلی بودجه یک نهاد تشکیل دهنده فدراسیون روسیه و بودجه فدرال باید این روش را در قالب یک سند واحد تأیید کند. مدیران صندوق های بودجه منطقه ای می توانند ایجاد کنند:

- اختیارات مدیر و مدیر ارشد بودجه بودجه محلی؛

- شرایط و قوانین تنظیم و تصویب پیش نویس برآوردهای بودجه؛

- شرایط و زمان ثبت نام، ایجاد تغییرات، حفظ و تصویب برآورد بودجه.

همان اختیارات به مدیران اصلی بودجه فدرال اعطا می شود، اما در رابطه با بودجه فدرال، نه بودجه منطقه ای.

تکمیل برآورد بودجه برای سال 2020 - حفظ برآوردها در "بودجه الکترونیکی" GIIS

بر اساس مفاد دستور وزارت دارایی فدراسیون روسیه مورخ 30 سپتامبر 2016 شماره 168n، از سال 2020، موسسات دولتی شهری و موسسات دولتی (موضوعات فدراسیون روسیه) برآوردهای بودجه را با استفاده از GIIS حفظ و تنظیم می کنند. "بودجه الکترونیکی". نامه وزارت دارایی فدراسیون روسیه به شماره 21-03-04/74624 روش اتصال مؤسساتی را که از بودجه فدرال بودجه دریافت می کنند ارائه می دهد. سیستم «بودجه الکترونیکی» GIIS توانایی حفظ و تولید:

- مجموعه ای از برآوردهای بودجه؛

- شاخص های برآورد شده برنامه ریزی شده؛

- برآوردهای بودجه بر اساس آنهایی که به تأسیس LBO ابلاغ شده است.

تکمیل برآورد بودجه برای سال 2020 - آماده سازی و نگهداری

با انتشار دستور جدید وزارت دارایی فدراسیون روسیه، تعریف مفهوم برآورد بودجه تغییر نکرده است. برآورد بودجه سندی است که متن آن حجم های تکمیل شده مشخص و همچنین توزیع این حجم ها را بر اساس مناطق هزینه نشان می دهد. حجم های مربوطه به نوبه خود باید برای مدت زمان قانون (تصمیم) در مورد بودجه سال مالی آینده ایجاد شود.

مهم!حفظ تخمین بودجه اجازه می دهد تا تعدیلات در چارچوب تخصیص بودجه ابلاغی به موسسه انجام شود. مقادیر کاهش باید با علامت «-» و مقادیر افزایش با علامت «+» نشان داده شود.

تغییرات در برآورد با انجام اصلاحاتی در شاخص هایی که بر موارد زیر تأثیر می گذارد، اعمال می شود:

- حجم مقادیر برآورد شده

- توزیع بر اساس اضافی کدهای شاخص های تحلیلی

- انجام توزیع مقادیر از برآورد طبق کدهای طبقه بندی هزینه طبقه بندی بودجه.

- توزیع مقادیر تخمینی که نیازی به تنظیم شاخص های بودجه مدیر اصلی ندارد.

بر اساس مفاد بند 8 فرمان شماره 26ن وزارت دارایی، تغییر بودجه با تعیین شاخص های سال دوم به عنوان بخشی از دوره برنامه ریزی و همچنین انجام تعدیلات مصوب قبلی توسط سازمان رسمیت می یابد. شاخص های بودجه برای سال مالی آینده و دوره برنامه ریزی. در حال حاضر، می توان در مورد ویژگی های زیر در طراحی برآورد بودجه برای سال 2020 صحبت کرد:

- تعداد بخش های برآورد بودجه از 4 بند به 6 بند افزایش یافته است.

- علامت "موافقت" اکنون در پایان برآورد بودجه قرار می گیرد (پیش از این، موقعیت علامت توسط مقررات دستور شماره 112n وزارت دارایی فدراسیون روسیه توصیه می شد).

- ستون های جدید برای درج شاخص های سال اول و دوم دوره برنامه ریزی در صورت تصویب قانون بودجه دوره مالی و برنامه ریزی بعدی الزامی شده است.

- شاخص های سال جاری و دوره برنامه ریزی اکنون باید به طور جداگانه از یکدیگر منعکس شوند. این شاخصها در چارچوب کدهای طبقهبندی هزینههای بودجه شکل میگیرند و با کدهای زیر گروهها و/یا عناصر انواع هزینهها مشمول جزئیات میشوند. در صورت وجود دستورالعملهای خاصی در روند حفظ برآوردها، میتوان با توجه به کدهای زیرمجموعههای گروههای KOSGU، شاخصهای ذکر شده را بیشتر توضیح داد.

#برآورد #برآورد بودجه #بودجه #روسیه #مالی

بر اساس بند 2 از هنر. 161 قانون بودجه فدراسیون روسیه، حمایت مالی از فعالیت های یک موسسه دولتی با هزینه بودجه مربوطه سیستم بودجه فدراسیون روسیه و بر اساس برآورد بودجه انجام می شود.

به اختیارات نهادهای دولتی مطابق با مفاد ماده. 162 قانون بودجه فدراسیون روسیه به تهیه و اجرای برآوردهای بودجه مربوط می شود.

اجازه دهید مفاهیم اساسی را از هنر ارائه کنیم. 6 پیش از میلاد RF:

|

تعریف |

توضیح |

| نهاد دولتی | مؤسسه ایالتی (شهرداری) که خدمات ایالتی (شهرداری) را ارائه می دهد، کار انجام می دهد و (یا) وظایف ایالتی (شهرداری) را به منظور اطمینان از اجرای اختیارات مقامات دولتی (ارگان های دولتی) یا ارگان های دولتی محلی ارائه شده توسط قانون فدراسیون روسیه، حمایت مالی از فعالیت های آن با هزینه بودجه مربوطه بر اساس برآورد بودجه انجام می شود. |

| برآورد بودجه | سندی که مطابق با طبقه بندی مخارج بودجه، محدودیت های تعهدات بودجه ای یک نهاد دولتی را تعیین می کند. |

| حد تعهد بودجه | حجم حقوق به لحاظ پولی به یک مؤسسه دولتی تعهدات بودجه ای را می پذیرد و (یا) آنها را در سال مالی جاری (سال مالی جاری و دوره برنامه ریزی) انجام می دهد. |

همانطور که در قسمت 1 هنر ذکر شده است. 221 قانون بودجه فدراسیون روسیه، برآورد بودجه یک مؤسسه دولتی به روشی که توسط مدیر اصلی بودجه بودجه تعیین می شود، تنظیم، تصویب و نگهداری می شود که مؤسسه دولتی تحت صلاحیت آن قرار دارد. الزامات عمومی برای روند تهیه، تصویب و نگهداری برآوردهای بودجه موسسات دولتی با دستور وزارت دارایی فدراسیون روسیه مورخ 20 نوامبر 2007 N 112n (از این پس به عنوان الزامات عمومی) تعیین شده است.

مدیر ارشد وجوه بودجه روش تهیه، تأیید و نگهداری برآوردهای بودجه موسسات تابعه را مطابق با الزامات قانون فدراسیون روسیه از جمله در نظر گرفتن الزامات عمومی تأیید می کند. به عنوان مثال، این دستور تایید شده است:

به دستور وزارت دفاع فدراسیون روسیه مورخ 20 سپتامبر 2013 N 670 برای مؤسسات تحت صلاحیت وزارت دفاع؛

دستور سرویس تعزیرات فدرال فدراسیون روسیه مورخ 16 نوامبر 2010 N 260-r برای ارگان های سیستم کیفری.

دستور اداره قضایی تحت دیوان عالی فدراسیون روسیه مورخ 10 آوریل 2014 N 82 برای دادگاه های فدرال صلاحیت عمومی، دادگاه های داوری فدرال، بخش قضایی تحت نیروهای مسلح فدراسیون روسیه و ارگان های آن؛

دستور وزارت امور داخلی فدراسیون روسیه مورخ 20 آوریل 2009 N 304 برای ارگانهای سرزمینی وزارت امور داخلی و موسسات دولتی موجود در سیستم وزارت امور داخلی.

در عین حال، مدیر اصلی بودجه بودجه این حق را دارد که ویژگی های خاصی را برای مؤسسات فردی و (یا) گروهی از مؤسسات با در نظر گرفتن موارد زیر ایجاد کند:

داده های به دست آمده از نتایج بررسی صحت تهیه و حفظ تخمین ها.

نتایج اجرای بودجه موسسه برای گزارش و (یا) سال مالی جاری؛

داده های مربوط به انطباق موسسه با قانون بودجه فدراسیون روسیه بر اساس نتایج فعالیت های کنترلی، از جمله کنترل مالی داخلی سازمان حسابداری بودجه و گزارش دهی موسسه.

تهیه برآورد بودجه

طبق بند 2 هنر. 221 قانون بودجه فدراسیون روسیه، بند 3 الزامات عمومی برای تهیه تخمین بودجه، تعیین حجم و توزیع مناطق برای هزینه بودجه بر اساس محدودیت تعهدات بودجه ای است که به مؤسسه آورده شده است. روش تعیین شده برای هزینه های بودجه برای پذیرش و (یا) انجام تعهدات بودجه برای اطمینان از انجام وظایف موسسه در دوره یک سال مالی.

به موجب هنر. 70 قانون بودجه فدراسیون روسیه که تضمین انجام وظایف مؤسسات دولتی است شامل موارد زیر است:

پرداخت نیروی کار به کارکنان مؤسسات دولتی، حمایت پولی (حقوق پولی، کمک هزینه پولی، دستمزد) و سایر پرداخت ها مطابق با قراردادهای کاری (قراردادهای خدمات، قراردادها) و قوانین فدراسیون روسیه.

خرید کالاها، کارها، خدمات برای رفع نیازهای دولت؛

پرداخت مالیات، هزینه ها و سایر پرداخت های اجباری به سیستم بودجه فدراسیون روسیه؛

جبران خسارات وارده توسط مؤسسه دولتی در جریان فعالیتهای خود.

شاخص های برآورد بودجه در چارچوب کدهایی برای طبقه بندی مخارج بودجه طبقه بندی بودجه فدراسیون روسیه با جزئیات تا کدهای مقالات (زیر مطلب) KOSGU تشکیل می شود. در عین حال، مدیر اصلی، مدیر وجوه بودجه یا مؤسسه این حق را دارد که شاخص های بودجه را طبق کدهای شاخص های تحلیلی (بند 4 الزامات عمومی) جزئیات بیشتری ارائه دهد.

توجه داشته باشید. هنگامی که مدیر اصلی بودجه بودجه به محدودیت های تعهدات بودجه می رسد، موسسه دولتی SMIV تخمین بودجه را در چارچوب زمانی تعیین شده تهیه می کند.

بنابراین، علاوه بر این، در برآورد یک مؤسسه SME دولتی، شاخص های دیگری که در روش تهیه و حفظ برآوردها پیش بینی شده است، باید بر اساس ماهیت و ویژگی های فعالیت های آن و همچنین محتوای اقتصادی تأیید شود. از عملیات تجاری در حال انجام به عنوان مثال، وزارت مالیه در نامه مورخ 18.08.2014 N 02-01-10/41203 توضیح داد که شاخص حدود تعهدات بودجه مندرج در برآورد ذیل ماده 310 "افزایش بهای دارایی های ثابت" KOSGU می تواند باشد. جزئیات مربوط به انواع دارایی های ثابت - مبلمان، اتومبیل، تجهیزات و غیره

برآورد بودجه ارائه شده برای تصویب همراه با توجیه (محاسبات) شاخص های تخمینی برنامه ریزی شده مورد استفاده در شکل گیری آن است و جزء لاینفک آن است.

شکل گیری شاخص های تکالیف برآورد شده

برآورد توسط موسسه بر اساس شاخص های محاسبه شده تهیه و تنظیم شده (موافقت شده) توسط مدیر اصلی (مدیر) بودجه بودجه برای سال مالی مربوطه، مشخص کننده فعالیت های موسسه و حجم های تعدیل شده است. محدودیت در تعهدات بودجه (بند 6 الزامات عمومی).

توجه داشته باشید. مطابق با مفاد بند 2 هنر. 69.2 قانون بودجه فدراسیون روسیه، هنگام تهیه برآورد بودجه، از شاخص های وظیفه ایالتی استفاده می شود.

بنابراین، طبق بند 8 آیین نامه شماره 671*(1)، مدیران اصلی وجوه بودجه فدرال، هنگام تعیین شاخص های برآورد بودجه، حق استفاده از:

هزینه های استاندارد برای ارائه خدمات عمومی مربوطه؛

هزینه های استاندارد برای نگهداری اموالی که تحت حق مدیریت عملیاتی به یک موسسه دولتی فدرال منتقل شده است.

در این مورد، مفاد توصیه های روش شناختی مصوب وزارت دارایی فدراسیون روسیه N 137n، وزارت توسعه اقتصادی فدراسیون روسیه N 527 در 29 اکتبر 2010 اعمال می شود.

به ویژه، روش تشکیل هزینه های استاندارد برای ارائه خدمات عمومی مربوطه ایجاد می شود:

دستور FSB فدراسیون روسیه مورخ 25 سپتامبر 2012 N 482، رویه تعیین هزینه های استاندارد برای ارائه خدمات عمومی و هزینه های استاندارد برای نگهداری اموال توسط موسسات دولتی ایالتی فدرال تحت صلاحیت FSB را تصویب کرد.

دستور RF IC مورخ 02/05/2015 N 9-f رویه تعیین هزینه های استاندارد برای ارائه خدمات عمومی و هزینه های استاندارد برای نگهداری اموال توسط موسسات دولتی ایالتی فدرال تحت صلاحیت RF IC را تصویب کرد.

به عنوان مثال، شاخص هایی در تکالیف برنامه ریزی شده برآورد بودجه در برخی موارد می تواند در حجم های مصرف واقعی سال های اخیر شکل بگیرد. بنابراین، بند 17 از دستور RF IC شماره 9-f مقرر می کند که هزینه های استاندارد برای خرید خدمات ارتباطی و خرید خدمات حمل و نقل بر اساس استانداردهای مصرف یا حجم واقعی مصرف برای سال های گذشته به لحاظ فیزیکی یا ارزشی تعیین می شود. .

برآورد مؤسسه دولتی وزارتخانه ها و ادارات اجرای قانون با در نظر گرفتن حجم حمایت مالی برای تهیه کالاها (کارها، خدمات) برای رفع نیازهای دولتی که در تشکیل برنامه های تدارکات پیش بینی شده است، تهیه می شود. روش تعیین هزینه های استاندارد برای اطمینان از عملکرد ارگان های دولت فدرال، نهادهای مدیریتی وجوه خارج از بودجه ایالتی فدراسیون روسیه و موسسات دولتی تابع آنها از نظر تهیه کالاها، کارها و خدمات با فرمان فدراسیون روسیه تعیین می شود. دولت فدراسیون روسیه N 1084 * (2) (از این پس به عنوان قوانین N 1084 نامیده می شود). به عنوان مثال، هنگام تأیید هزینه های استاندارد برای تعمیرات معمول، سازمان های دولتی فدرال فراوانی آن را در نظر می گیرند، همانطور که در بند 61 قوانین شماره 1084 پیش بینی شده است.

طبق مفاد این بند، هزینه های انجام تعمیرات معمول محل بر اساس هنجار تعمیرات تعیین شده توسط ارگان دولتی فدرال تعیین می شود، اما حداقل هر سه سال یک بار. هنگام محاسبه آنها، الزامات آیین نامه مربوط به سازماندهی و اجرای بازسازی، تعمیر و نگهداری ساختمان های مسکونی، تأسیسات اجتماعی و اجتماعی و فرهنگی VSN 58-88(r)، مصوب کمیته دولتی معماری روسیه فدراسیون مورخ 23 نوامبر 1988 N 312 استفاده می شود.

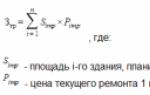

هزینه های استاندارد برای تعمیرات معمولی با استفاده از فرمول محاسبه می شود:

بر اساس نتایج بازرسی های فنی انجام شده در مدت پنج سال و با در نظر گرفتن فرسودگی فیزیکی، در سال 2016 لازم است تعمیرات معمولی گاراژ موسسه دولتی SMIV انجام شود، از جمله:

مساحت سقف نرم 700 متر مربع متر، هزینه 1 متر مربع متر برابر با 500 روبل است.

دکوراسیون داخلی: دیوارهایی به مساحت 2000 متر مربع. متر، هزینه 1 متر مربع متر - 150 روبل و سقف با مساحت 500 متر مربع. متر، هزینه 1 متر مربع متر - 80 روبل.

400 متر مربع کف کاشی. متر، هزینه 1 متر مربع متر - 360 روبل. حدود تعهدات بودجه به مبلغ 850000 روبل افزایش یافت.

هزینه های استاندارد برای انجام تعمیرات فعلی طبق توافقات (قراردادها) خواهد بود:

1) برای تعمیر سقف نرم - 350000 روبل. (700 متر مربع در 500 روبل)؛

2) برای دکوراسیون داخلی محل - 348000 روبل. (2000 متر مربع در 150 روبل + 600 متر مربع در 80 روبل).

3) برای تعمیر کف کاشی - 144000 روبل. (400 متر مربع در 360 روبل.). محاسبه برآورد بودجه طبق ماده 225 "کارها، خدمات برای نگهداری اموال" انجام می شود:

در برآورد بودجه موسسه دولتی SMIV، هزینه های تعمیرات جاری به شرح زیر منعکس می شود:

برآورد بودجه سال 2016

|

نام نشانگر |

کد طبق طبقه بندی بودجه فدراسیون روسیه |

مبلغ به هزار روبل. |

||||

|

زیر بخش |

مقاله هدف |

نوع هزینه ها |

||||

| سایر تهیه کالاها، کارها و خدمات برای رفع نیازهای دولتی (شهرداری). | ||||||

| کارها و خدمات برای نگهداری اموال | ||||||

| نگهداری و تعمیر ساختمان ها | ||||||

مجموع هزینه های مربوط به خرید کالا (کارها، خدمات)، محاسبه شده بر اساس هزینه های استاندارد، نمی تواند از حجم محدودیت های تعیین شده تعهدات بودجه ای برای خرید در چارچوب اجرای بودجه فدرال تجاوز کند.

بنابراین، شاخص های تأیید شده برآورد بودجه یک مؤسسه دولتی باید با حدود تعهدات بودجه ای که برای اطمینان از انجام وظایف تعیین شده به آن وارد می شود، مطابقت داشته باشد.

تصویب برآورد بودجه

بند 8 الزامات عمومی تصریح می کند که برآورد بودجه تصویب می شود:

رئیس مؤسسه ای که مدیر اصلی وجوه بودجه است؛

رئیس مدیر اصلی وجوه بودجه برای مؤسسهای که مدیر اصلی وجوه بودجه نیست، مگر اینکه مدیر اصلی رویه دیگری را پیشبینی کند که بر اساس آن حق تأیید برآوردها به رئیس مدیر اعطا شود. وجوه بودجه مؤسسات تحت صلاحیت خود یا مستقیماً به رئیس مؤسسه.

حفظ برآورد بودجه

حفظ برآوردها به معنای ایجاد تغییرات در آنها در محدوده تخصیص بودجه و (یا) حدود تعهدات بودجه ای است که طبق رویه تعیین شده ارائه شده است.

تغییرات در برآورد با تأیید تغییرات در شاخص ها انجام می شود که در آن مقادیر افزایش با علامت مثبت و (یا) مقادیر کاهش در حجم تخصیص تخمین زده شده با علامت منفی منعکس می شود.

اصلاحات در برآورد در موارد زیر انجام می شود (بند 11 از الزامات عمومی):

تغییر حجم تکالیف تخمینی هنگام تغییر حجم محدودیت های تعهدات بودجه.

تغییر توزیع تکالیف برآورد شده با توجه به کدهای طبقه بندی مخارج بودجه طبقه بندی بودجه فدراسیون روسیه (به استثنای کدهای KOSGU) که نیاز به تغییر در شاخص های تفکیک بودجه مدیر اصلی بودجه و محدودیت های بودجه دارد. تعهدات؛

تغییر توزیع تکالیف تخمینی طبق کدهای KOSGU که نیازی به تغییر در شاخص های تفکیک بودجه مدیر اصلی بودجه بودجه و حجم مصوب محدودیت های تعهدات بودجه ندارد.

تغییر توزیع تکالیف برآورد شده توسط کدهای KOSGU، نیاز به تغییر در حجم مصوب محدودیت های تعهدات بودجه.

تغییر توزیع تکالیف برآورد شده با توجه به کدهای اضافی شاخص های تحلیلی ایجاد شده مطابق بند 4 الزامات عمومی، که نیازی به تغییر در شاخص های تفکیک بودجه مدیر اصلی بودجه و حجم مصوب محدودیت ها ندارد. تعهدات بودجه

همچنین تغییرات مناسبی در شاخص های مصوب برآورد بودجه به منظور بازتوزیع بین اقلام هدف، انواع هزینه ها و KOSGU انجام می شود تا از تشکیل مانده های بلااستفاده وجوه بودجه و حساب های پرداختنی پایان سال نیز جلوگیری شود. همانطور که در مورد مسدود کردن (کاهش) حدود تعهدات بودجه بر اساس حقایق سوء استفاده از آنها (بند 40 فرمان وزارت دفاع فدراسیون روسیه مورخ 20 سپتامبر 2013 N 670، بند 10 فرمان وزارت امور داخلی فدراسیون روسیه مورخ 20 آوریل 2009 N 304).

بر اساس بند 12 الزامات عمومی، چنانچه تغییرات برآورد مستلزم تعدیل برنامه بودجه و حدود تعهدات بودجه باشد، پس از اعمال تغییرات مقتضی به ترتیب مقرر در فهرست بودجه مدیر اصلی وجوه بودجه، تصویب می شود. و تغییر حدود تعهدات بودجه.

تغییرات در برآورد بودجه یک موسسه به روشی که مدیر صندوق تعیین می کند انجام می شود. به عنوان مثال، مطابق بند 11 فرمان شماره 304 وزارت امور داخلی فدراسیون روسیه، وزارت امور داخلی این حق را دارد که نشان دهد و متعهد به ایجاد تغییرات مناسب در شاخص های تکالیف تخمین زده شده توسط روسا باشد. ارگان های سرزمینی وزارت امور داخلی و سازمان های دولتی که در سیستم وزارت امور داخلی گنجانده شده اند.

در این صورت، تغییرات ایجاد شده در برآورد بودجه به همان ترتیبی که خود برآورد تصویب شده، تصویب می شود.

پیش نویس برآورد

یک دستگاه دولتی به منظور تنظیم پیشبینی بودجه در مرحله تنظیم پیشنویس بودجه سال مالی آینده، در مهلتهای تعیین شده توسط مدیر مافوق بودجه، پیشنویس برآورد بودجه را تهیه و برای رسیدگی به وی ارائه میکند. که به آن توجیهات (محاسبات) برآوردهای برنامه ریزی شده در شکل گیری پروژه ها و یک یادداشت توضیحی پیوست شده است. هنگام تهیه پیش نویس برآورد بودجه، مؤسسات دولتی باید از دستورالعمل های مربوط به روش اعمال طبقه بندی بودجه فدراسیون روسیه * (3) مطابق با دستور N 90n * (4) هدایت شوند.

در این مورد، مفاد هنر. 221 قانون بودجه فدراسیون روسیه، که بر اساس آن شاخص های برآورد بودجه یک موسسه دولتی، که رئیس آن حق تصویب آن را طبق روال تصویب برآورد بودجه یک موسسه دولتی دارد، دارد. ، می تواند در حدود تعهدات بودجه به تفصیل بیان شود:

با کدهای عناصر (زیر گروه ها و عناصر) انواع هزینه ها؛

علاوه بر این، با توجه به کد مقالات (فرعی) گروه های مربوطه (مقالات) طبقه بندی عملیات بخش دولتی عمومی.

وزارت دارایی در نامه 14 مه 2015 N 02-05-11/27759 "در مورد توصیه های روش شناختی در مورد روش اعمال طبقه بندی بودجه در تهیه و اجرای بودجه های سیستم بودجه فدراسیون روسیه، با شروع بودجه برای 2016 (برای سال 1395 و برای دوره برنامه ریزی 2017 و 2018)» توضیح می دهد که مدیر اصلی بودجه بودجه به منظور ساماندهی اجرای بودجه (تجزیه بودجه) برای هزینه ها هنگام توزیع تخصیص بودجه، حدود تعهدات بودجه برای افراد تابعه مدیران و دریافت کنندگان وجوه بودجه، جزئیات مدیریت اضافی را می توان در سطح برآورد بودجه مؤسسات دولتی زیر مجموعه کدهای KOSGU ایجاد کرد - علاوه بر (علاوه بر) کد بیست رقمی طبقه بندی بودجه هزینه ها (فصل، بخش، بخش فرعی) ، آیتم هزینه هدف، نوع هزینه).

مسئولیت تخلف از رویه تنظیم، تصویب و حفظ برآورد بودجه

ماده 15.15.7 قانون تخلفات اداری فدراسیون روسیه مقرر می دارد که نقض یک مؤسسه دولتی از روش تهیه، تأیید و نگهداری برآوردهای بودجه یا روش حسابداری تعهدات بودجه مستلزم اعمال جریمه اداری برای مقامات است. به مبلغ 10000 تا 30000 روبل.

تحت یک مقام با توجه به هنر. 2.4 قانون جرائم اداری فدراسیون روسیه به عنوان شخصی شناخته می شود که به طور دائم، موقت یا مطابق با اختیارات ویژه وظایف نماینده دولت را انجام می دهد ، یعنی به روشی که قانون با اختیارات اداری در رابطه تعیین کرده است. به افرادی که به طور رسمی به او وابسته نیستند و همچنین شخصی که وظایف سازمانی، اداری یا اداری و اقتصادی را در ارگان های دولتی، دولت های محلی، سازمان های ایالتی و شهری و همچنین در نیروهای مسلح فدراسیون روسیه، سایر نیروها انجام می دهد. و تشکیلات نظامی فدراسیون روسیه.

در عین حال، به موجب هنر. 2.1 قانون جرائم اداری فدراسیون روسیه، یک تخلف اداری به عنوان یک اقدام غیرقانونی، مجرمانه (عدم اقدام) یک شخص حقیقی یا حقوقی شناخته می شود که مسئولیت اداری در این قانون یا قوانین نهادهای تشکیل دهنده آن پیش بینی شده است. فدراسیون روسیه در مورد تخلفات اداری.

در نتیجه، مسئولیت اداری برای مقاماتی که در تهیه، نگهداری و تصویب برآوردهای بودجه مرتکب اقدامات غیرقانونی (عدم اقدام) شده اند، اعمال می شود.

─────────────────────────────────────────────────────────────────────────

*(1)مقررات مربوط به تشکیل وظایف ایالتی در رابطه با سازمان های دولتی فدرال و حمایت مالی برای اجرای وظایف ایالتی، تصویب شد. فرمان دولت فدراسیون روسیه مورخ 2 سپتامبر 2010 N 671.

*(2)فرمان دولت فدراسیون روسیه مورخ 20 اکتبر 2014 N 1084 "در مورد روش تعیین هزینه های استاندارد برای ارائه وظایف ارگان های دولت فدرال، نهادهای مدیریتی وجوه خارج از بودجه ایالتی فدراسیون روسیه، از جمله موسسات دولتی تابعه آنها" (همراه با "الزامات تعیین هزینه های استاندارد برای ارائه وظایف ارگان های دولت فدرال، نهادهای مدیریت بودجه های خارج از بودجه ایالتی فدراسیون روسیه، از جمله موسسات دولتی تابع آنها").

* (3) تایید شدبه دستور وزارت دارایی فدراسیون روسیه مورخ 1 ژوئیه 2013 N 65n.

*(4)دستور وزارت دارایی فدراسیون روسیه مورخ 06/08/2015 N 90n "در مورد اصلاحیه دستورالعمل ها در مورد روش اعمال طبقه بندی بودجه فدراسیون روسیه ، مصوب وزارت دارایی فدراسیون روسیه مورخه 07/01/2013 N 65n”.

O. Bulygina،

کارشناس مجله «وزارتخانه ها و سازمان های نیرو»:

حسابداری و مالیات”

مجله «وزارتخانه ها و ادارات نیرو: حسابداری و مالیات»، شماره 10، اکتبر 2015.

"، شماره بودجه، ژوئیه 2018

قوانین کلی برای روش تهیه، تصویب و حفظ برآوردهای بودجه مطابق با تغییرات اعمال شده در قانون به طور مداوم در حال تغییر است. ما به شما خواهیم گفت که از چه قوانینی برای تدوین برآورد بودجه سال 2019 و دوره برنامه ریزی استفاده می شود.

رویه موسسات زیرمجموعه

فرآیند تشکیل برآورد بودجه شامل انجام یک سری محاسبات اهداف برآورد شده و تهیه پیش نویس برآورد بودجه است. کار بر روی تشکیل سند از لحظه ای شروع می شود که موسسه داده هایی را در مورد اندازه تکالیف بودجه اختصاص داده شده از بودجه دریافت می کند. محاسبات به برآورد پیوست شده است، جایی که هر مورد هزینه توجیه شده است. همه مؤسسات دولتی برآوردهای بودجه خود را تشکیل می دهند که بر اساس آن مدیر بودجه بودجه یک صورت تلفیقی برای همه بخش های فرعی خود ایجاد می کند.

برای چندین سال، مدیران اصلی بر اساس الزامات عمومی تأیید شده توسط دستور وزارت دارایی فدراسیون روسیه مورخ 20 نوامبر 2007 شماره 112n هدایت می شدند که بیش از یک بار تحت تعدیل قرار گرفت. توضیح دیگری در هنگام تهیه برآورد بودجه توسط دستور شماره 26 n مورخ 14 فوریه 2018 وزارت دارایی فدراسیون روسیه (که از این پس به عنوان دستور وزارت دارایی 26n نامیده می شود) انجام شد. هنگام تهیه و تصویب برآوردها برای سال 2019 و دوره برنامه ریزی 2020 و 2021. لازم است از الزامات جدید تعریف شده توسط این دستور استفاده شود. تغییرات اصلی:

تعداد بخش های برآورد بودجه افزایش یافته و ساختار سند تغییر کرده است.

اکنون همچنین لازم است شاخص های پیش بینی را در برآورد منعکس کنیم.

برآورد بودجه مصوب با توجیهات حداکثر یک روز کاری پس از تصویب به GRBS (RBS) ارسال می شود.

همچنین اکنون مدیر ارشد دستور را در قالب یک سند واحد تأیید می کند. ممکن است (بندهای 3، 5 فرمان شماره 26n وزارت دارایی):

1) مدیر اصلی بودجه فدرال:

مهلت تنظیم و امضای پیش نویس برآوردها؛

رویه و مهلت تایید برآوردها (ایجاد تغییرات در برآوردها)؛

اختیارات مدیر اصلی (مدیر) بودجه فدرال؛

2) مدیر اصلی بودجه یک نهاد تشکیل دهنده فدراسیون روسیه (بودجه محلی):

رویه و زمان برای تنظیم و امضای پیش نویس برآوردها؛

روش و زمان برای تهیه، نگهداری و تایید برآوردها (اصلاح برآوردها)؛

اختیارات مدیر اصلی (مدیر) بودجه بودجه یک نهاد تشکیل دهنده فدراسیون روسیه (بودجه محلی).

تهیه و نگهداری برآوردهای بودجه

همانطور که قبلاً ، برآورد بودجه دلالت بر سندی دارد که حجم های تکمیل شده تعیین شده و توزیع آنها را بر اساس مناطق هزینه نشان می دهد. در عین حال، در نظر گرفته می شود که حجم هزینه های مربوطه برای مدت قانون (تصمیم) بودجه سال مالی آینده (برای دوره مالی و برنامه ریزی بعدی) تعیین می شود (بند دستور وزارت). از امور مالی 26n).

برآورد بودجه توسط مؤسسه با تشکیل شاخص های سال دوم دوره برنامه ریزی و ایجاد تغییرات در شاخص های بودجه مصوب سال مالی و دوره برنامه ریزی بعدی (بند 8 دستور شماره 26ن وزارت دارایی) تهیه می شود.

اکنون برآورد بودجه شامل شش بخش است که عبارتند از:

بخش 1: شاخص های نهایی برآورد بودجه.

بخش 2: محدودیت در تعهدات بودجه برای هزینه های دریافت کننده وجوه بودجه.

بخش 3: محدودیت های تعهدات بودجه ای برای هزینه های مربوط به تأمین سرمایه گذاری های بودجه ای به اشخاص حقوقی، یارانه ها به موسسات بودجه ای و مستقل، سایر سازمان های غیرانتفاعی، نقل و انتقالات بین بودجه ای، یارانه ها به اشخاص حقوقی، کارآفرینان فردی، افراد - تولیدکنندگان کالا، آثار ، خدمات، یارانه به شرکت های دولتی، شرکت ها، شرکت های دولتی؛ پرداخت ها، کمک ها، انتقال های بلاعوض به موضوعات حقوق بین الملل؛ خدمات بدهی عمومی، اجرای اقدامات قضایی، ضمانت های دولتی فدراسیون روسیه و همچنین هزینه های ذخیره.

بخش 4: محدودیت در تعهدات بودجه برای هزینه های خرید کالاها، کارها و خدماتی که توسط گیرنده وجوه بودجه به نفع اشخاص ثالث انجام می شود.

بخش 5: برای اطلاعات، تخصیص بودجه برای انجام تعهدات نظارتی عمومی.

بخش 6: برای اطلاعات، نرخ تبدیل ارز خارجی به روبل روسیه.

ضمیمه 1 و 2 دستور وزارت دارایی 26n حاوی فرم برآورد و فرم در نظر گرفته شده برای تغییر شاخص های آن است.

ویژگی های اصلی زیر در تهیه برآورد بودجه برای سال 2019 می تواند برجسته شود:

تعداد بخش ها افزایش یافته است: 4 بود، اکنون 6 است.

ستون هایی برای انعکاس شاخص های سال اول و دوم دوره برنامه ریزی در صورت تصویب قانون (تصمیم) بودجه دوره مالی و برنامه ریزی بعدی معرفی شده است.

شکل جدید برآورد، بازتاب جداگانه ای از شاخص های سال جاری و دوره برنامه ریزی را ارائه می دهد. آنها در چارچوب کدهای طبقه بندی مخارج بودجه با جزئیات کدهای زیر گروه ها و (یا) عناصر انواع مخارج شکل می گیرند. همچنین می توان از جزئیات اضافی شاخص ها توسط کدهای مقالات (مقالات فرعی) گروه ها (مقالات) KOSGU (کدهای شاخص های تحلیلی) استفاده کرد، در صورتی که این امر با روش مناسب برای حفظ برآوردها ایجاد شود.

بر خلاف فرم فعلی برای سال 2018، که توسط دستور شماره 112n وزارت دارایی فدراسیون روسیه توصیه شده است، علامت "موافق" در پایان تخمین زده خواهد شد.

طبق قوانین مندرج در بند 11 فرمان 26n وزارت دارایی، حفظ تخمین بودجه مستلزم ایجاد تغییراتی در آن در محدوده تکالیف بودجه ای است که به موسسه ابلاغ شده است. در این حالت مقادیر افزایش با علامت مثبت و مقادیر کاهش با علامت منفی منعکس می شود. تعدیل برآورد با تصویب اصلاحات در شاخص هایی که تغییر می کنند انجام می شود:

حجم تکالیف تخمین زده شده

توزیع تکالیف تخمینی طبق کدهای طبقه بندی هزینه های بودجه طبقه بندی بودجه فدراسیون روسیه.

توزیع تکالیف بودجه که نیاز به تغییر در شاخص های بودجه مدیر اصلی ندارد.

توزیع توسط کدهای اضافی شاخص های تحلیلی.

حفظ برآوردها در GIIS "بودجه الکترونیکی"

از سال 2018، موسسات دولتی (روابط فدراسیون روسیه) و موسسات دولتی شهرداری باید برآوردهای بودجه را با استفاده از "بودجه الکترونیکی" GIIS مطابق با دستور وزارت دارایی فدراسیون روسیه مورخ 30 سپتامبر 2016 شماره 168n حفظ و تدوین کنند.

سیستم "بودجه الکترونیکی" برای انجام فعالیت های شفاف تر و بازتر موسسه طراحی شده است. این سیستم توانایی های زیر را فراهم می کند:

تشکیل و نگهداری برآوردهای بودجه بر اساس LBO ارائه شده به موسسه به روش مقرر.

ایجاد توجیه برای شاخص های برآورد شده برنامه ریزی شده.

تشکیل و نگهداری مجموعه ای از برآوردهای بودجه.

روش اتصال مؤسساتی که از بودجه فدرال تأمین می شوند در نامه وزارت دارایی فدراسیون روسیه «21-03-04/74624» آمده است.

نقض روش تهیه، تصویب و حفظ برآوردهای بودجه توسط یک نهاد دولتی مستلزم اعمال جریمه اداری به مبلغ 10000 تا 30000 روبل است. (ماده 14.14.7 قانون تخلفات اداری فدراسیون روسیه).

تخمین زدن- یک برنامه حسابداری مستند برای دریافت و هزینه وجوه مورد استفاده برای تامین مالی فعالیت های اقتصادی شرکت ها.

از ماده 221. برآورد بودجه (طبق اصلاح قانون فدرال شماره 63-FZ از 26 آوریل 2007):

- 1. برآورد بودجه یک مؤسسه بودجه ای به روشی که توسط مدیر اصلی بودجه بودجه مسئول مؤسسه بودجه تعیین می شود، مطابق با الزامات عمومی تعیین شده توسط وزارت دارایی فدراسیون روسیه تنظیم، تأیید و نگهداری می شود. . برآورد بودجه یک مؤسسه بودجه ای که مدیر اصلی وجوه بودجه است به تأیید رئیس مدیر اصلی وجوه بودجه می رسد.

- 2. شاخص های تایید شده برآورد بودجه یک موسسه بودجه باید با حدود تعهدات بودجه ای ابلاغ شده به آن برای پذیرش و (یا) انجام تعهدات بودجه برای اطمینان از انجام وظایف یک موسسه بودجه مطابقت داشته باشد. برآورد بودجه یک مؤسسه بودجه ای ممکن است سایر شاخص های پیش بینی شده توسط روش تهیه و نگهداری برآورد بودجه یک مؤسسه بودجه را تأیید کند. شاخص های برآورد بودجه یک مؤسسه بودجه ای که رئیس آن حق تصویب آن را طبق روال تأیید برآورد بودجه یک مؤسسه بودجه ای دارد، می تواند با کدهای مواد (فرعی) شرح داده شود. گروه های مربوطه (مقالات) طبقه بندی عملیات بخش مدیریت دولتی در محدوده تعهدات بودجه.

یادداشت

پیوندها

بنیاد ویکی مدیا 2010.

ببینید «برآورد بودجه» در فرهنگهای دیگر چیست:

برآورد بودجه- سندی که مطابق با طبقه بندی هزینه های بودجه، حدود تعهدات بودجه ای یک مؤسسه دولتی را تعیین می کند؛ ... منبع: قانون بودجه فدراسیون روسیه مورخ 31 ژوئیه 1998 قانون فدرال N 145 (به عنوان اصلاح شده در 3 دسامبر). ، 2012) ... اصطلاحات رسمی

- (بودجه) اعلام درآمد و هزینه های برنامه ریزی شده توسط دولت برای یک دوره معین - معمولاً یک ساله. معمولاً همراه با بودجه، صورت درآمدها و هزینه های واقعی دولت برای دوره قبل است. در بریتانیای کبیر…… فرهنگ لغت اقتصادی

بودجه دولتی- (بودجه دولت) مهمترین بخشهای بودجه دولتی، بودجه دولتی فدراسیون روسیه هزینه ها و درآمدهای بودجه دولتی، کسری بودجه، بودجه روسیه، فساد در زمینه مدیریت مالی عمومی مطالب >>>>>> >>>>... دایره المعارف سرمایه گذار

هزینه ها- (هزینه ها) مفهوم هزینه ها و هزینه ها، هنجارها و حسابداری بهای تمام شده اطلاعاتی در مورد مفهوم هزینه ها و هزینه ها، هنجارها و حسابداری بهای تمام شده محتویات تشکیل بودجه های محلی حمایت بودجه ای موضوعات درآمدهای مالیاتی هزینه های محلی... ... دایره المعارف سرمایه گذار

تخمین سالانه (فهرست) درآمدها و هزینه های آتی دولت. ماهیت سیستم بودجه هر کشور توسط سیستم اقتصادی جامعه و ماهیت و عملکرد دولت تعیین می شود (نظام بودجه را نیز ببینید). ب.گ در...... دایره المعارف بزرگ شوروی

بخشی از بودجه دولتی است و هدف آن محاسبه و هزینه بودجه لازم برای حفظ ارتش است. وظیفه اصلی آن این است که تمام آذوقه ها را به سودآورترین شکل برای خزانه در اختیار ارتش قرار دهد. که در… … فرهنگ لغت دایره المعارف F.A. بروکهاوس و I.A. افرون

- (بودجه) 1. طرح مالی، با تشریح شاخص های شاخص درآمد، هزینه و غیره. سازمان برای یک دوره معین 2. (بودجه) برنامه مالی بریتانیا برای سال آینده که معمولاً در ماه مارس برای بحث به پارلمان ارائه می شود... ... فرهنگ لغت مالی

بودجه- فهرست (به صورت پولی) درآمدها و هزینه های هر واحد اقتصادی، از دولت گرفته تا خانواده. بودجه دولتی تفکیک درآمد (عمدتاً از محل مالیات) و هزینه های آن (برای نیازهای اجتماعی، دفاعی،... ... فرهنگ لغت اقتصادی و ریاضی

بازار عمده فروشی- (بازار عمده فروشی) عنصر مهم زیرساخت یک منطقه خاص و حتی یک کشور عنصری که موقعیت قوی بنگاه ها و نهادها را تضمین می کند. نقش و وظایف تجارت عمده فروشی. شکل مبادله به صورت عمده... ... دایره المعارف سرمایه گذار

بودجه- طرحی که نتایج مورد انتظار و منابع تخصیص یافته را به صورت کمی منعکس کند. به عنوان یک استاندارد مرجع عمل می کند. بودجه فهرست (به صورت پولی) درآمدها و هزینه های هر... ... راهنمای مترجم فنی

یک موسسه بودجه فعالیت های مالی خود را بر اساس برآورد درآمد و هزینه انجام می دهد.

خزانه داری فدرال فدراسیون روسیه یا نهاد دیگری که بودجه را اجرا می کند، به همراه مدیران اصلی بودجه بودجه، حقوق یک موسسه بودجه را برای توزیع مجدد هزینه ها بر اساس موارد موضوعی و انواع هزینه ها هنگام اجرای برآورد تعیین می کند.

برآورد درآمد و هزینه باید منعکس کننده تمام درآمدهای یک مؤسسه بودجه ای باشد که هم از بودجه و وجوه خارج از بودجه دولتی و هم از فعالیت های تجاری، از جمله درآمد حاصل از ارائه خدمات پرداخت شده، سایر درآمدهای دریافتی از استفاده از دولت یا استفاده می شود. اموال شهرداری اختصاص یافته به مؤسسات بودجه ای با حق مدیریت عملیاتی و سایر فعالیت ها.

در این راستا، لازم به تاکید است که در حال حاضر مفهوم "برآورد" گسترش یافته است، زیرا هم درآمد و هم هزینه های یک موسسه بودجه را شامل می شود. قبلاً رویهای وجود داشت که در آن یک مؤسسه بودجه برآوردی از هزینهها (تعیین حجم، جهت هدف، توزیع وجوه تخصیص یافته از بودجه) و همچنین برآورد جداگانه درآمد و هزینه برای هر نوع ویژه (اضافی) تهیه میکرد. -بودجه) وجوه.

برآورد یک اقدام برنامه ریزی مالی است که منابع اصلی تامین مالی (درآمد) یک موسسه بودجه ای را تعیین می کند - § 2. برآورد یک موسسه بودجه و اهمیت آن

ماده 161 ق.م فدراسیون روسیه.

مقررات و همچنین حجم، هدف و توزیع فصلی هزینه های مؤسسات بودجه ای. برآورد یک موسسه بودجه به عنوان یک قانون برنامه ریزی مالی دارای اهمیت حقوقی است که شامل تعریف و تعیین حقوق و تعهدات دریافت کنندگان وجوه بودجه برای تشکیل و استفاده از وجوه و همچنین مقامات مالی و مدیران عالی بودجه است. وجوه در زمینه کنترل استفاده مورد نظر آنها.

بر اساس گستره موسسات و فعالیت هایی که آنها را پوشش می دهند، برآوردها را می توان به تخمین های فعالیت فردی، تلفیقی و متمرکز طبقه بندی کرد. برآورد فردی توسط هر موسسه بودجه ای با در نظر گرفتن ویژگی ها و تعیین حجم فعالیت های مالی آن تهیه می شود. برآوردهای فردی مؤسسات متعلق به همان حوزه فعالیت توسط وزارتخانه ها، ادارات، بخش ها، مقامات اجرایی نهادهای تشکیل دهنده فدراسیون روسیه و دولت های محلی در برآوردهای تلفیقی ترکیب می شوند.

برآورد هزینه برای رویدادهای متمرکز توسط وزارتخانه ها، ادارات، مقامات اجرایی نهادهای تشکیل دهنده فدراسیون روسیه و دولت های محلی برای اجرای رویدادهای خاص (متمرکز)، به عنوان مثال، برگزاری کنفرانس ها، سمینارها و غیره تهیه می شود.

مؤسسه بودجه موظف است ظرف مدت 10 روز از تاریخ دریافت اطلاعیه تخصیص بودجه، برآورد درآمد و هزینه ها را به شکل تعیین شده تهیه و به تصویب مدیر بالاتر صندوق های بودجه برساند. برآورد خلاصه برای وزارت، اداره و غیره. هنگام تنظیم بخش هزینه های پیش نویس بودجه مربوطه در نظر گرفته شود. برآورد درآمد و هزینه مؤسسه بودجه ای که مدیر اصلی وجوه بودجه است به تأیید رئیس مدیر اصلی وجوه بودجه می رسد.

برآورد درآمدها و هزینه ها در طول سال مالی از اول ژانویه تا 31 دسامبر با احتساب، معتبر است. در مدت مقرر در قانون بودجه فدرال فدراسیون روسیه. هر ماه، و همچنین در پایان سال، موسسات بودجه

ماده 221 BC RF.

من

گزارشی در مورد اجرای برآورد که به سازمان بالاتر و ارگان سرزمینی خزانه داری فدرال ارسال می شود. روش تهیه چنین گزارشاتی هر ساله با دستور وزارت دارایی فدراسیون روسیه در مورد تصویب قوانین تنظیم گزارش های حسابداری توسط سازمان ها در مورد بودجه سال مربوطه تعیین می شود.

فرآیند برآورد، نکته مهمی در عملکرد موسسات بودجه است، زیرا تهیه صحیح برآورد و محتوای آن مستلزم بودجه کافی است و در نظر گرفتن برآورد یکی از اشکال کنترل مالی ارگان دولتی بر اجرای امور عمومی است. مخارج با توجه به برآوردهای نهادهای بودجه ای، مدیر صندوق های بودجه در خصوص ضرورت و مصلحت هزینه های پیش بینی شده، سؤالاتی را توضیح می دهد. انطباق با قوانین قابل اجرا و مقررات دولتی و همچنین دستورالعمل های مستندسازی.

برآورد یک مؤسسه بودجه ای بر اساس طبقه بندی بودجه 1 تهیه می شود که هم در برنامه ریزی و استفاده از منابع مالی و هم در تهیه گزارش در مورد اجرای برآورد اهمیت دارد. نقش ویژه ای متعلق به اشاره در برآورد کدهای طبقه بندی بودجه است که بر اساس آن مؤسسات باید هزینه های نقدی منابع مالی دریافتی را انجام دهند. چنین اشاره ای شرط لازم برای اطمینان از استفاده مورد نظر از اعتبارات تخصیص یافته برای تسهیل اجرای قانون بودجه است. یک موسسه بودجه هنگام تهیه برآورد، شاخص های عملکرد تولید (وظایف، ارقام کنترل) را که توسط بنیانگذار ایجاد شده است، در نظر می گیرد. به عنوان مثال، برای مدارس ارقام کنترلی تعداد دانش آموزان و کلاس ها، برای موسسات آموزش حرفه ای - تعداد دانش آموزان، برای درمانگاه ها - تعداد بازدیدها و غیره است. در برنامه ریزی مالی که شکل آن تخمینی است، نه تنها شاخص های ابتدای و پایان سال مالی در نظر گرفته می شود، بلکه میانگین سالانه نیز مورد توجه قرار می گیرد. "طبق ماده 18 قانون بودجه فدراسیون روسیه، طبقه بندی بودجه فدراسیون روسیه مجموعه ای از درآمدها و هزینه های تمام سطوح سیستم بودجه فدراسیون روسیه و همچنین منابع تامین مالی کسری این موارد است. بودجه مورد استفاده برای تهیه و اجرای بودجه و اطمینان از مقایسه شاخص های بودجه در تمام سطوح سیستم بودجه فدراسیون روسیه.

§ 2. برآورد یک موسسه بودجه و اهمیت آن

در این راستا ، مؤسسه بودجه هنگام تهیه تخمین ها در ارقام کنترلی ، توسط استانداردهای هزینه نیز هدایت می شود.

استانداردهای هزینه عبارت است از مبالغ هزینه های هر واحد حسابی که توسط مراجع ذیصلاح تعیین می شود (نرخ مصرف غذا به ازای هر نفر در بیمارستان، نرخ مصرف پوشاک به ازای هر کودک در پرورشگاه به مدت یک سال و غیره). نرخ های هزینه معمولاً به اجباری و اختیاری (محاسبه شده) تقسیم می شوند. مادی و پولی هنجارهای هزینه های اجباری قابل تغییر نیستند (هزینه های سفر کاری، هنجارهای هزینه غذا و غیره)، در حالی که هنجارهای اختیاری (محاسبه شده) به صورت جداگانه برای هر مؤسسه بودجه ای، بر اساس مشخصات آن (هزینه های آب و برق)، توسط خود مؤسسه در توافق تعیین می شود. با مقامات مالی

استانداردهای مخارج مادی میزان منابع مادی در هر واحد هزینه را تعیین می کند.

هنجارهای پولی شکل هزینه ای برای بیان هنجارهای مادی است و از ضرب هزینه ها از نظر فیزیکی در میانگین قیمت این هزینه ها شکل می گیرد.

برآورد موسسه بودجه شامل دو گروه اصلی هزینه است: هزینه های جاری و هزینه های سرمایه ای.

به نوبه خود، هزینه های جاری با داشتن کد مشترک 100000، گروه وسیعی از اقلام بودجه را ترکیب می کند، مانند: خرید کالا و پرداخت خدمات (110000). حق الزحمه کارمندان دولت (110100) که شامل - حقوق کارمندان دولت (110110) ، حقوق پرسنل نظامی (110120) ، پاداش پایان کار پس از اخراج (110130)؛ تعهدی برای دستمزد، سهم بیمه برای بیمه اجتماعی دولتی شهروندان (110200)؛ خرید لوازم و مواد مصرفی (110300); (سفرهای کاری و رسمی (110400)؛ خدمات حمل و نقل (110.500)؛ پرداخت برای خدمات ارتباطی (110.600)؛ پرداخت آب و برق (110.700)؛ سایر هزینه های جاری برای خرید کالا و پرداخت خدمات (111.000)؛ یارانه و یارانه و نقل و انتقالات جاری (130000) شامل انتقال به جمعیت (130300)، پرداخت حقوق بازنشستگی و مزایا (130310)، بورسیه تحصیلی (130320)، سایر نقل و انتقالات به جمعیت (130330). مخارج سرمایه ای دارای کد مشترک (200000) است. و حاوی مقالات: سرمایه گذاری سرمایه در دارایی های ثابت است

فصل 25. رژیم حقوقی تامین مالی بودجه

(240000); خرید تجهیزات و اقلام بادوام (240100);

تعمیرات اساسی (240300) شامل تعمیرات اساسی موجودی مسکن (240310) و تعمیرات اساسی تأسیسات غیرتولیدی به استثنای تعمیرات اساسی موجودی مسکن (240330).

هر یک از اقلام بودجه دارای محتوای خاصی از هزینه های ذکر شده در آن است. به عنوان مثال، تحت عنوان اقتصادی «پرداخت کارمندان دولت»، انواع دستمزدهای پایه و اضافی، پرداخت اضافه کاری، کار در شب، آخر هفته، انواع پاداش، پرداخت اضافی برای انواع کار اضافی و کمک هزینه های بالا. کار با کیفیت برنامه ریزی شده است. .

مورد "اقلام تعهدی دستمزد" منعکس کننده انواع هزینه های اجباری در صندوق دستمزد است.

هزینه های سفرهای کاری به عنوان یک آیتم جداگانه در برآورد برنامه ریزی شده است که شامل: هزینه های سفر، کمک هزینه روزانه، کمک هزینه سفرهای کاری و غیره می شود.

محل قابل توجهی در هزینه های نگهداری موسسات توسط قبوض آب و برق اشغال می شود: گرمایش، روشنایی، تامین آب و غیره، که میزان تخمینی وجوه آن بستگی به حجم و مساحت محل، به شرایط آن دارد. تامین منابع انرژی و غیره در بخش اقتصادی «خرید لوازم و مواد مصرفی»، هزینههایی برای دستیابی به منابع مادی که ارزش پایینی دارند و به سرعت فرسوده میشوند، برنامهریزی میشود که شامل: لوازم اداری، دارو، تجهیزات نرم و لباسها میشود.

هزینه های پرداخت خدمات حمل و نقل شامل هزینه نگهداری حمل و نقل از جمله تعمیرات فعلی خودرو، غرامت استفاده از خودروهای شخصی و غیره می باشد.

اقلام هزینه «پرداخت خدمات ارتباطی» برای انواع خدمات ارتباطی، هزینه اشتراک تلفن، پرداخت تماس های راه دور، مرسولات پستی، فکس و

و غیره.

سایر هزینه های جاری شامل مبالغ تعمیرات جاری تجهیزات و موجودی، تعمیرات جاری ساختمان ها و سازه ها می باشد.

ماده «سرمایهگذاری سرمایه در داراییهای ثابت» شامل انواع هزینههایی است که به رشد تولید ثابت و داراییهای غیرمولد کمک میکند، از جمله خرید تجهیزات و اقلام بادوام، بند 3. مقررات قانونی وجوه برونبودجهای مؤسسات بودجهای. 657 تعمیرات اساسی از محل که در آن بودجه بودجه نهاد واقع شده است. اصل تخصیص جزئی وجوه برای یک موسسه بودجه ای خاص به تقویت کنترل مالی بر استفاده مورد نظر آنها کمک می کند. موسسات بودجه ای داده های پایه گذرنامه را به تخمین متصل می کنند که به عنوان توجیهی برای انواع خاصی از هزینه ها عمل می کند. به عنوان مثال، مؤسسات آموزشی گواهی هایی در مورد حرکت جمعیت دانشجویی، داده های مربوط به تعداد دانشکده ها، شعبه ها، واحدهای تحقیقاتی تهیه می کنند. گواهی در مورد پایگاه آموزشی و مادی مؤسسه که در اسناد حاوی داده های مربوط به مناطق آموزشی و سایر ساختمان های در حال بهره برداری در ابتدای سال جاری منعکس شده است. در مورد تهیه ادبیات آموزشی، علمی، روش شناختی و غیره لازم برای نوع اصلی فعالیت.